结论

受到6月15日①岸田首相宣布不解散众议院、②近期日元贬值速度过快的影响,我们认为在6月会议中日本央行调整YCC(收益率曲线控制政策)的可能性有所上升 (调整YCC概率由此前的1-2成上升至5成)。若对YCC做出调整,日本10年国债利率或上行20bp左右、美日汇率或下行100-200点左右,日经指数或下行2%左右。

日本央行将在6月15-16日期间召开议息会议,并于6月16日(周五)中午北京时间11点左右公布议息会议的结果。我们在6月14日的报吿中表示“6月的议息会议当中大概率(8-9成左右)日本央行将维持现有货币政策不变,但仍需提醒投资者留意日本央行做出调整的小概率(1-2成左右)风险”。但在6月15日当天发生了两件事情,让我们认为日本央行调整货币政策的可能性有所加大,或为50%左右的可能性。

第一件事为岸田首相宣布不解散众议院

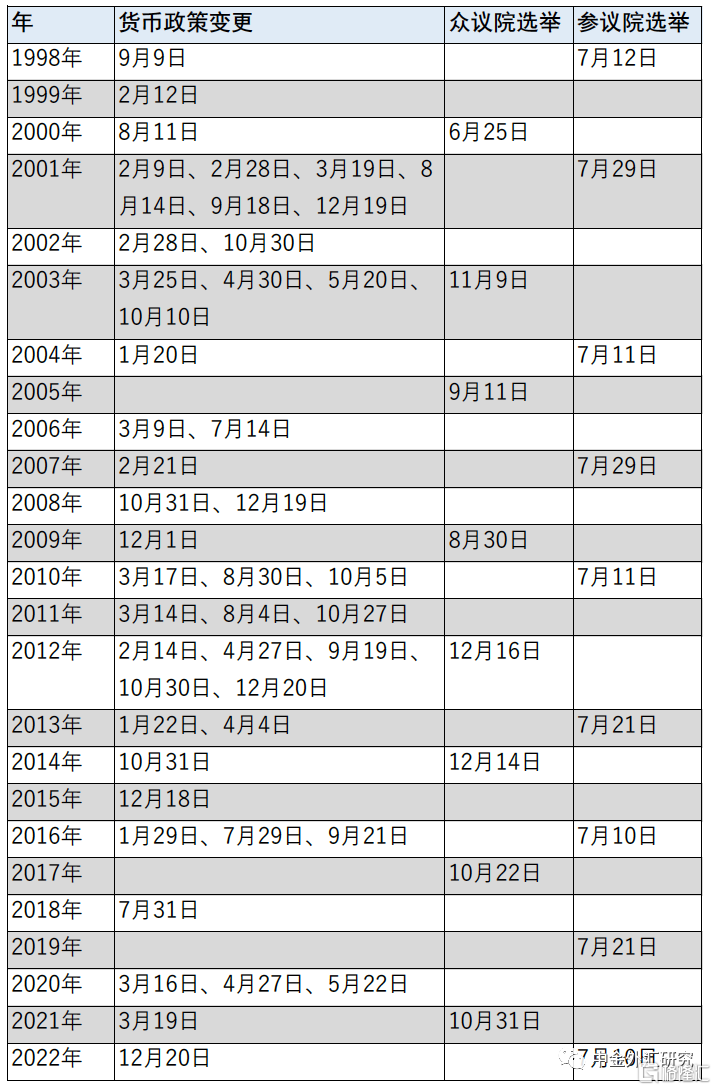

在此前报吿中我们分析到日本央行或为了维持其货币政策对政治的中立性,自1998年《新日本央行法》成立之后,日本共经历了8次众议院选举,在这8次众议院选举前不足1个月的时间内从未发生过日本央行调整货币政策的前例(图表1)。但6月15日下午、岸田首相表示[1]“在近期不考虑解散众议院”,在此背景之下,日本央行调整货币政策门槛有所降低,不必再担心货币政策调整给选举所带来影响。

图表1:在快要国家级别的选举之前日本央行基本不调整货币政策

资料来源:日本经济新闻,中金公司研究部

第二件事为近期日元贬值速度过快

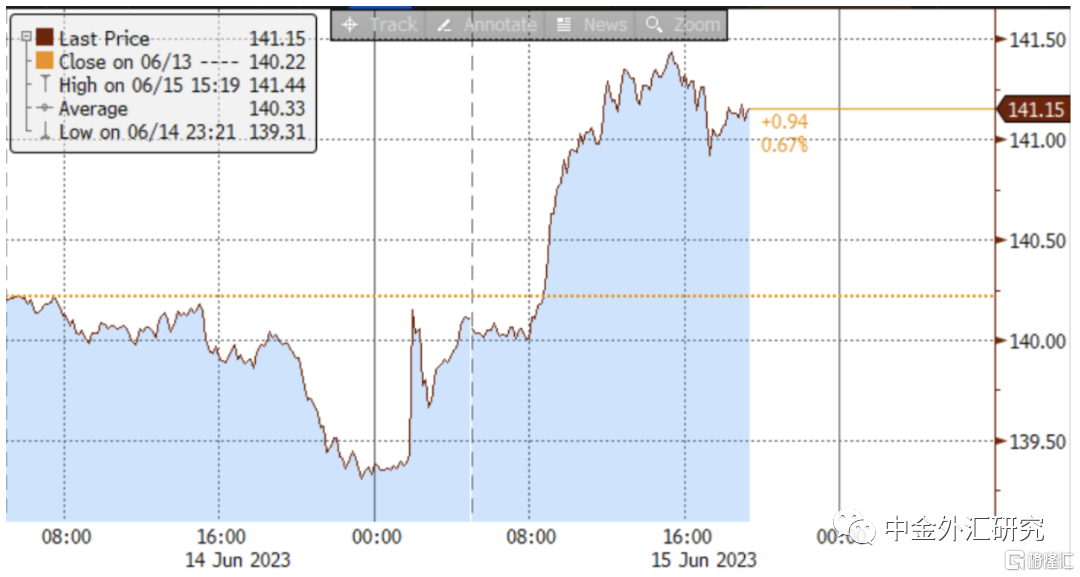

自6月美联储会议结束后,市场对美联储年内降息的预期已经完全消退,受此影响美日货币政策的分化有所凸显,美日汇率由FOMC前的139.40上升至141以上,在12个小时内日元相较美元贬值1%以上(图表2)。相较美元之外,日元相较欧元也贬值明显,近期处于过去15年以来的低点。快速的日元贬值也引起了日本当局的关注,日本官房长官松野博一在6月15日上午的记者招待会中表示[2]“密切关注汇率的动向,若有必要将做出适当的对应”。5月3日在美日汇率处于140附近时,日本财务省、金融厅、日本央行实施了三部门联合会议,会后当局表示[3]“不希望看到汇率的过度变动、如果有必要会适当地做出对应”。该会议表明日本当局对近期的弱日元存在警戒,参考2022年的经验(图表3)145附近或为日本当局实施外汇干预的阈值。汇率虽然名义上不在日本央行管辖范围内,但我们认为日本央行的判断中仍会考虑汇率这一因素。

图表2:日元汇率在FOMC会议后发生明显贬值

资料来源:Bloomberg, 中金公司研究部

图表3:2022年日本外汇干预前后的事件走势

资料来源:Bloomberg,中金公司研究部

通过6月日本央行会议可窥探日本当局对汇率的看法

我们认为通过本次会议可以窥探到日本当局对汇率的看法,分为三个情景分析。

►情景①:如果6月会议中日本央行调整货币政策,则会对日元的贬值起到牵制作用,同时也传达出日本当局对汇率的看法。日元短期内大幅走弱可能性不大。

►情景②:如果6月会议中日本央行不调整,美日货币政策分化会被凸显,日元或进一步贬值,参考去年的案例(图表3)在此背景下日本当局或通过召开联合会议、汇率检查、外汇干预来遏制日元的贬值。我们认为联合会议、汇率检查这两种措施或效果有限,最终遏制日元贬值或需还需外汇干预,外汇干预的阈值或在145附近。

►情景③:如果6月会议中日本央行不调整,美日货币政策分化会被凸显,日元或进一步贬值,但日本当局不做出任何行动,在此背景下可以视为日本政府对弱日元容忍,届时市场或进一步卖出日元,美日汇率或上行至145以上。

潜在的调整方式:上调10年利率上限或收益率曲线管控区间缩短至5年或其他

首先我们认为放弃YCC的可能性较低,放弃YCC会被视为货币政策框架的调整,或带来较大冲击。遏制日元快速贬值,同时还保持在较为宽松的货币政策的可行方法或为①上调10年利率上限(由目前的0.5%的上限上调至0.75%或1.0%)、②收益率曲线管控区间缩短 (有目前对10年利率的管控转为对5年利率的管控)。无论是哪种方法,结果都是收益率曲线获得更多的自由度。但同时需强调的是,日本央行不希望将YCC的调整视为货币政策正常化的开始,因此调整的同时或发言相对偏鸽、或者如去年12月会议一般,在调整YCC的同时加码购债,以降低鹰派色彩。

调整的市场影响:日本10年国债利率或上行20bp左右、美日汇率或下行100-200点左右,日经指数或下行2%左右

目前日债10年利率在0.429%附近,10年期日元互换利率在0.60%附近(图表4),YCC调整后日债10年利率会向10年期日元互换利率靠拢,调整当天上行幅度或在20bp左右。受此影响,我们认为调整当天美日汇率或下行100-200点左右。有关日本股市的影响,YCC调整当天我们认为日经指数或下行2%左右,行业方面受日元汇率影响较大的出口型制造业公司、受利率影响较大的初创型公司的股价当天或受到负面影响较大;相反YCC调整后日本的收益率曲线会更加陡峭,日本的商业银行、保险等金融公司的股价或当天出现上行。但长期来看,我们认为目前潜在的YCC调整或能遏制日元的进一步贬值,但是难以形成日元大幅升值的趋势,在此背景下对日本股票的压制有限。

图表4:调整YCC之后日债10年利率或向互换利率靠拢

资料来源:Bloomberg,日本央行,中金公司研究部

参考来源

[1]https://www3.nhk.or.jp/news/html/20230615/k10014100431000.html

[2]https://jp.reuters.com/article/matsuno-forex-idJPKBN2Y103E

[3]https://www.nikkei.com/article/DGXZQOUA306P10Q3A530C2000000/

王冠,CFA与施杰对此报吿亦有贡献

本文摘自中金公司2023年6月15日已经发布的《中金看日银#24: 23年6月会议前瞻(修改版)-或调整YCC》,分析师:

李刘阳(联系人) SAC 执业证书编号:S0080121120085 SFC CE Ref:BSB843

丁瑞(联系人) SAC 执证证书编号:S0080122010003 SFC CE Ref:BRO301

张文朗(分析员) SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)