公開信息顯示,上交所上市審核委員會定於2023年6月9日召開2023年第49次上市審核委員會審議會議,將審議杭州熱威電熱科技股份有限公司(以下簡稱“熱威電熱”)的首發事項,擬登陸滬主板,保薦人為海通證券。

熱威電熱是一家專業從事電熱元件和組件的研發、生產及銷售的企業。根據招股書,2019-2021年,公司電熱元件產量佔全球電熱元件產量比例均居於前三。

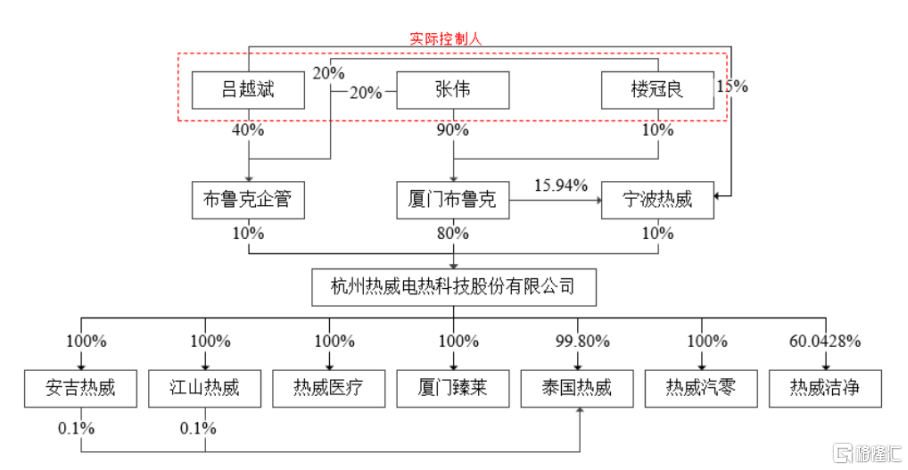

截至招股説明書籤署日,廈門布魯克持有發行人80.00%的股份,為公司控股股東。張偉、樓冠良控制的廈門布魯克持有發行人80%的股份;廈門布魯克控制的寧波熱威持有發行人10%的股份;呂越斌控制的布魯克企管持有發行人10%的股份。

股權結構圖,圖片來源:招股書

本次IPO擬募集的資金主要用於年產4,000萬件電熱元件生產線擴建項目、杭州熱威汽車零部件有限公司年產500萬台新能源汽車加熱管理系統加熱器項目、技術研發中心升級項目。

募資使用情況,圖片來源:招股書

主營業務毛利率存波動

報吿期各期,熱威電熱實現營業收入分別為14.56億元、18.02億元、16.87億元;扣除非經常性損益後歸母淨利潤分別為1.77億元、2.06億元、2.37億元。

基本面情況,圖片來源:招股書

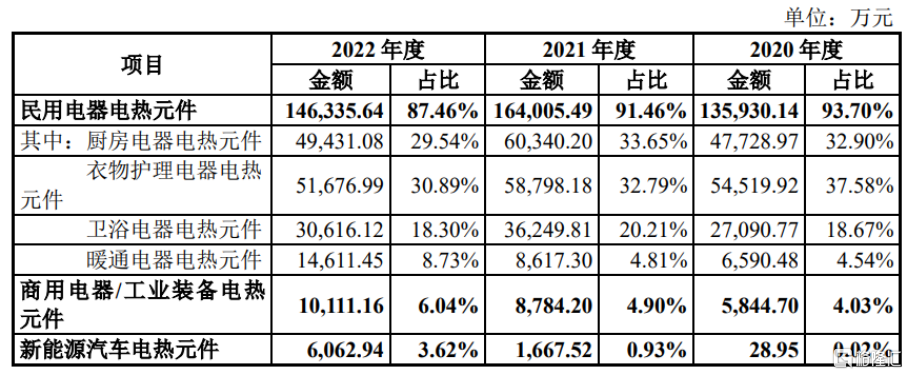

報吿期各期,公司民用電器電熱元件收入佔主營業務收入比例分別為93.70%、91.46%、87.46%,佔比較高,下游民用電器行業的市場規模及競爭程度較大程度影響公司的經營業績。

公司主營業務收入按產品類型分類的情況,圖片來源:招股書

報吿期各期,公司主營業務毛利率分別為29.63%、27.40%、28.61%,總體有所波動。

報吿期各期,公司產品的直接材料佔主營業務成本的比例均超六成,公司生產耗用的原材料主要包括電氣元件、不鏽鋼帶料、五金件、管材、硅膠橡塑、氧化鎂粉、電阻絲、鋁錠和漿料等,其價格受大宗商品價格影響較大,具有一定的波動性。

報吿期內,不鏽鋼、銅、鎳、鋁等上游大宗商品價格上升,致使2022年度公司不鏽鋼帶料、銅管、電阻絲(主要材料為鎳鉻合金)和鋁錠的平均採購單價分別較2020年度上升30.29%、34.55%、28.78%和42.82%,對公司毛利率產生不利影響。

值得注意的是,2018年11月,公司非同一控制下合併河合電器所擁有的電熱元件業務,合併對價29,977.85萬元與資產組可辨認資產的公允價值22,002.28萬元之間的差 額7975.57萬元確認為商譽。報吿期各期末,公司聘請坤元評估對商譽涉及的資產組進行了評估和追溯評估,根據評估結果商譽未出現減值。但上述從河合電器收購的電熱元件業務主要為民用電器電熱元件領域,其經營狀況受下游民用電器市場波動的影響較大。

外銷收入存風險

報吿期內,熱威電熱通過了全球知名汽車零部件供應商博格華納的資質認證,並進行批量供貨,公司向其提供電熱元件用於新能源汽車熱管理系統中的高壓液體加熱器,終端客户包括寶馬、戴姆勒、大眾、吉利等一線主流整車廠。

報吿期各期,公司對博格華納實現銷售28.95萬元、1667.52萬元、6048.28萬元,增長較快。同時,公司繼續開發新能源汽車零部件客户,已同三電 ( Sanden Corporation ) 、 TMS ( Thermal Management Solutions Group Limited)、海立馬瑞利(Highly Marelli Holdings Co., Limited)和佑理 (韓國佑理株式會社)開展了合作,但新能源汽車產品從開展合作到批量供貨需要經歷客户定點、設計確認、設計產品驗證、小批量產品驗證、生產件批准等環節,整個週期約為12-24個月。若新能源汽車電熱元件客户開拓過程中產品技術指標未能達到設計要求,則可能存在客户開拓失敗的情況。

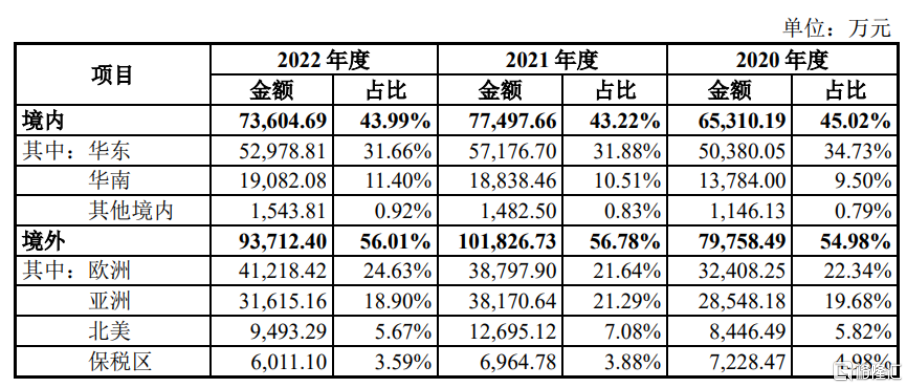

與此同時,報吿期內,熱威電熱的外銷收入佔比分別為54.98%、56.78%、56.01%,境外銷售收入在報吿期內各期佔比均超50%。公司外銷產品主要銷往泰國、土耳其、美國、意大利、印度、韓國、波蘭、斯洛伐克、馬來西亞、日本、澳大利亞、葡萄牙等諸多國家,境外收入可能受到貿易政策、產業政策、法律政策、政治經濟形勢等因素變化的影響。此外,各國貨幣受全球政治、經濟環境的變化而波動,具有一定的不確定性。

公司主營業務收入的地區構成情況,圖片來源:招股書

結語

整體來説,熱威電熱需要繼續堅持綠色可持續發展理念,緊跟國家相關產業政策導 向,進一步加強在電熱元件領域內積累的核心技術和產品優勢,持續落實產品研發升級,在滿足現有客户市場需求的基礎上,加大新產品、新技術的技術研發投入,積極探索新材料、新工藝技術在電熱元件產業內的應用,並進一步加強在新能源汽車等新興領域內的產品開發及市場推廣,進一步豐富公司產品服務體系,擴大下游市場覆蓋面。