本文來自:楊梅看趨勢

我們來盤點下近日的經濟數據:美國5月芝加哥PMI 40.4,差於預期47.0和前值48.6。數據錄得2022年11月以來新低。

美國5月ISM製造業PMI 46.9,略差於預期47和前值47.1,數據連續第7個月錄得50以下。以上兩個數據表明《美國製造業依舊疲軟》。

來看下PMI子項:美國5月ISM新訂單指數 42.6,低於前值45.7。製造業訂單減少。

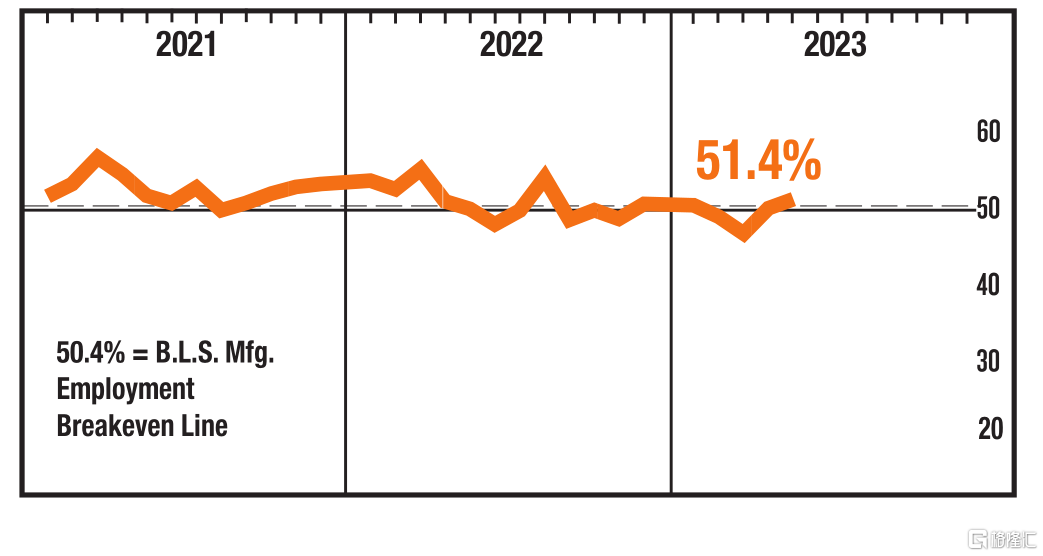

美國5月ISM就業指數 51.4,好於預期49.8和前值50.2。就業情況有所好轉。

美國5月ISM製造業物價支付指數 44.2,低於預期52.0,前值53.2。通脹壓力有所減少。

剛好達拉斯聯儲也公佈了新一期的製造業和服務業情況如下:

製造業給出的題眼是訂單下降,與上述ISM訂單一致。而下面的服務業題眼是增長穩健且物價和工資上升壓力有所減少,與上述SIM描述一致,當然ISM服務業PMI還沒有出來,但是《服務業PMI應該是比較穩健的》。

達拉斯聯儲服務業收入指數

達拉斯聯儲服務業收入指數

美國第一季度非農單位勞動力成本終值 4.2%,低於預期6.0%和前值6.3%。也顯示通脹壓力的緩和。

接下來看下非農:美國5月季調後非農就業人口 33.9萬人,大幅好於預期19.0萬人和前值25.3萬人。雖然美國5月失業率 3.7%,高於預期3.50%和前值3.40%,但仍然屬於低位。整體上非農就業依舊算的上"靚眼"。

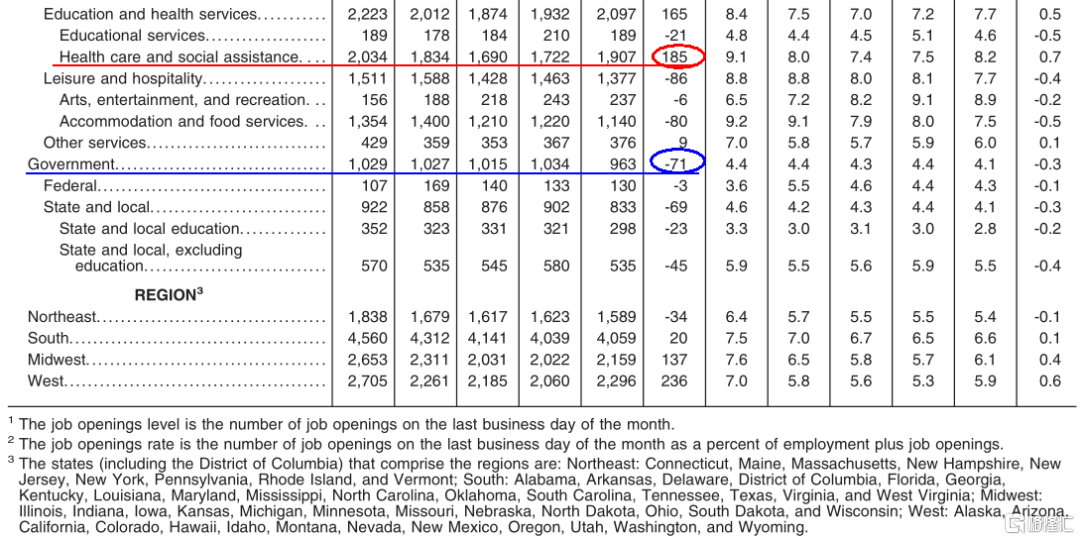

其中就業類別中醫療、保健、商業等服務業依舊佔新增就業人口的大頭。

另外,非農報吿中顯示:美國5月季調後製造業就業人口 -0.2萬人,差於預期0.6萬人和前值1.1萬人。和上面PMI相關數據一致:《製造業走向疲軟》。那麼大超預期的就業數據增長體現在哪裏?那隻能來自服務業,用上述的題眼來説就是增長穩健。

美國5月就業參與率 62.6%,持平預期62.6%和前值62.6%,低於疫情前的水平。表明勞動力供給恢復尚可且還存在一定的缺口。

同時另外的數據:美國4月JOLTs職位空缺 1010.3萬人,高於預期937.5萬人和前值959萬人。JOLTs職位空缺重回1000萬人關口上方。

美國4月JOLTs職位空缺從3月份的959萬增加到1010.3萬,打破了預期的下降趨勢。其中零售業(+20.9萬)、醫療保健和社會救助(+18.5萬)以及運輸和倉儲(+15.4萬)的職位空缺大幅增加。

實際上,降幅最大的是政府部門(-7.1萬),這意味着私營部門的職位空缺環比增加了43萬。美聯儲經常引用的職位空缺與失業人口之比反彈至1.79,因4月職位空缺增加,(4月)失業率下降。

以上數據表明儘管經濟形勢充滿挑戰,但美國企業對工人的需求仍然強勁。零售貿易、醫療保健、運輸和倉儲行業的職位空缺數排名居前。住宿和餐飲服務、商業服務和製造業的職位空缺數減少。儘管金融環境收緊迫使部分僱主停止招聘,對勞動力的需求在很大程度上仍保持彈性。雖然從科技和銀行業等白領行業開始的裁員正開始蔓延到其他行業,但一些公司仍難以招到員工。

同時,美國至5月27日當週初請失業金人數 23.2萬人,好於預期23.5萬人,略高於前值22.9萬人。

疫情前這個數據在22萬左右,當前數據水平略高,但並沒有很高。

美國至5月20日當週續請失業金人數 179.5萬人,略好於預期180萬人,幾乎持平前值179.4萬人。數據趨勢朝上,但目前水平穩定在180萬附近。

這一數據疫情前的水平是178萬左右,當前水平略高,但也沒有很高。

續請失業金人數仍低於180萬,且相對於前值進一步下滑,這也表明經濟有所改善,表明失業人口不會長期失業。

我們再看下其他數據:非農報吿中,美國5月平均每小時工資年率 4.3%,低於預期4.4%和前值4.4%。和上述PMI數據中<物價或工資項>一致,顯示通脹壓力稍有減緩,但對比疫情前還有不少下降空間。

以上就業數據表明雖然美國製造業流露出疲軟的跡象,但是就業市場穩定,遠沒有《經濟衰退》般大規模失業的問題,甚至勞動力供應還比較緊張,尤其是服務業失業人員很容易找到工作,對勞動力需求比較穩定,從上述達拉斯聯儲服務業收入指數和工資年率可以看出。

美國5月平均每週工時 34.3,略低於預期34.4和前值34.4。表明產出略有下降。

歐美製造業一向有空心化的問題,當前屬於產業鏈解構和重構的時期,請問製造業轉移給了誰?有哪些經濟數據作為支撐?東南亞+日本的經濟數據表現如何?請感興趣的朋友在下方留言,我們探討一下。

再看下美聯儲的縮表規模:過去一週的縮表規模為504億美元,累計5月總共縮表1769億美元,各位這個《貨幣緊縮數據加碼了》!

我們來前瞻下《6月14日的議息會議》:鮑威爾可能説通脹水平仍然很高,就業市場比較緊張,本次加息25個基點,後面會根據數據進一步評估,可能下次會暫停加息。因為本號經常被打臉,所以請謹慎參考。

最後看下我們的數據:5月官方《製造業PMI》 48.8,低於預期49.4和前值49.2。

從企業規模看,大型企業PMI為50.0%,比上月上升0.7個百分點,位於臨界點;中、小型企業PMI分別為47.6%和47.9%,比上月下降1.6和1.1個百分點,低於臨界點。

其中包括新訂單、從業人員在內的細分項全面低於上月。

5月非製造業PMI 54.5,預期55.2,前值56.4。

其中細分項也差不多:進一步走向下滑。

基建和房地產相關的建築業PMI數據也有所下滑:

只不過,通常製造業PMI連續3個月低於50,就會有那個什麼的預期出來,從現在開始大家可以找些線索,但是一定不要有過高的預期,尤其是當“safety”被提升到一個很高的高度,這必然就會損傷一定的經濟效率,這是經濟規律。

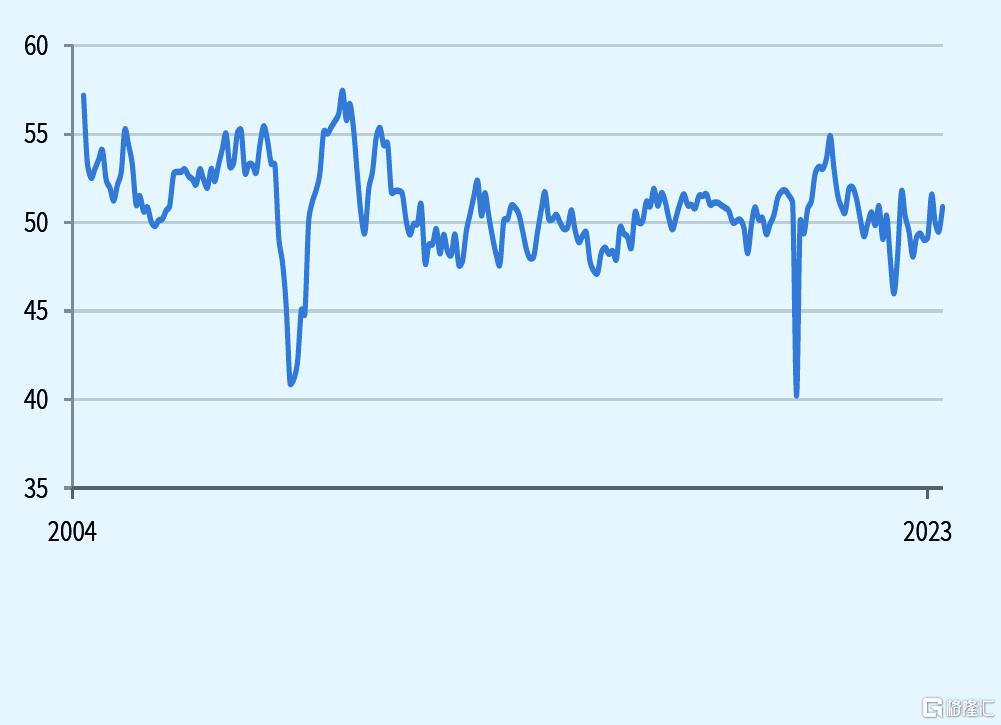

另外,5月財新制造業PMI 50.9,預期49.5,前值49.5,PMI重新站上50.

5月官方PMI回落但財新PMI回升,主因是官方PMI樣本重工業佔比更高,《受投資影響大》,而財新PMI輕工業佔比更高,更直接反映消費,而5月經濟表現是基建退坡、消費企穩的格局,所以導致分化。50.9這個數據是改善了,其中子項中的新出口訂單也站上50。但是數據並不是很高,接下來一定要非常注意數據改善的持續性。

新出口訂單

新出口訂單

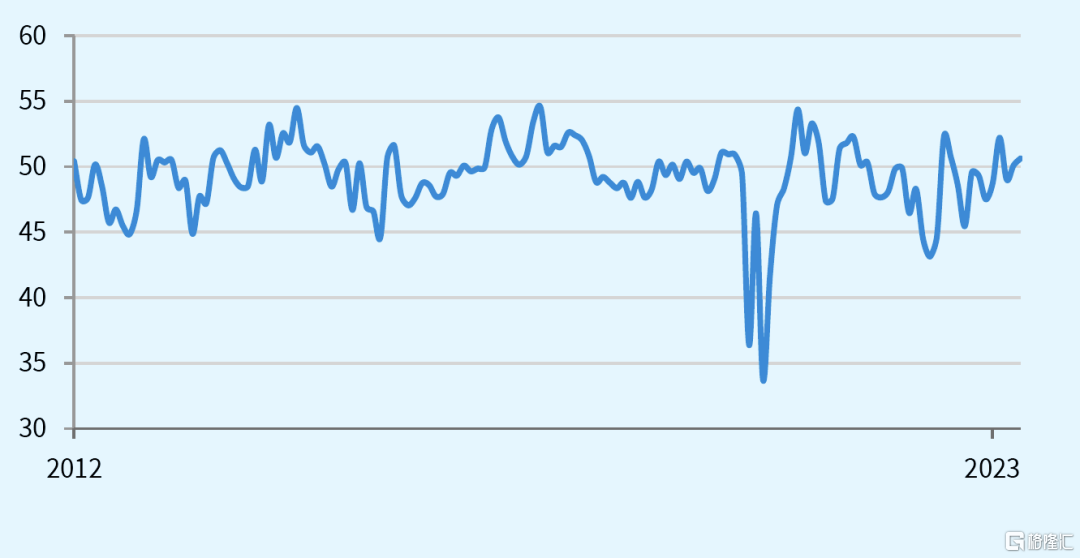

值得主要的是,財新PMI當中的就業指數在榮枯線50之下再次下滑:

就業指數

就業指數

既然我們有近一週沒有講數據了。現在就分享一個關於就業數據的彩蛋:什麼叫調查失業率?

切!這麼簡單,這還需要説嗎?需要説!其實有不少人看數據不明白的地方他們不會追根溯源,回到數據的源頭看數據如何來的。我們把關鍵信息摘錄如下:

就業人口包括以下兩類:

(1)在調查參考周內,為了取得勞動報酬或經營收入而工作了 1 小時及以上的人;

(2)因休假、臨時停工等原因在職但未上班的人。

失業人口是滿足以下三個條件的人:

(1)沒有工作;

(2)在調查時點前3 個月內找過工作;

(3)如果提供一份合適工作,能在 2 周內開始工作。

非勞動力是除就業人口和失業人口之外的人,指沒有工作,且不找工作或不能去工作的人。

好,這裏想三個問題:如果滿足失業人口的前兩個條件,關於第三個條件,您三週後才能去工作,那當前的您算不算失業人口?失業人口和就業人口滿足的條件哪個更為嚴格?假設您有兩年不去找工作,算不算失業人口?接下來的論述就省略了,再把最新一期的數據拉出下詳細看一下,相信您已經了了,就光這個數據就可以解釋很多現象。

各位,我們要爭取做個有心人,看個官方的數據定義花不了幾分鐘的時間,如果今天我們囫圇吞棗,明天繼續吞,我們永遠不知道棗的味道,哪怕把一小顆棗放在嘴裏嚼一下我們不就知道了嘛,何況現在信息時代獲得棗的成本低到令人髮指,您覺得有必要到處外求問別人棗是什麼味道嗎?不行,吃棗還要咬,太費勁,那就別搞了!