本文来自格隆汇专栏:中金研究 作者: 苏杭 姚泽宇 蒲寒

近期,香港证监会最终定稿《适用于虚拟资产交易平台营运者的指引》[1](下称《指引》)、且于2023年6月1日《指引》生效后开始正式接受虚拟资产交易平台牌照申请。中金研究认为《指引》落地标志着香港特区虚拟资产监管框架进一步完善,长期看或有望助力香港Web3生态稳步发展。

摘要

新监管框架及细则出台,推动行业可持续、负责任地发展。2017年以来,香港特区逐步延伸虚拟资产监管范围并持续探索合适的监管规则,而中金研究认为《指引》生效标志着香港特区进一步完善了虚拟资产监管框架,一方面遵循“相同业务、相同风险、相同规则”原则,依照《证券及期货条例》及《打击洗钱条例》分别建立了针对证券型及非证券型虚拟资产的双重发牌制度、并强制要求平台持牌经营,另一方面则从合格投资者界定标准、虚拟资产纳入准则、资产托管方式及保险赔偿力度等多个方面明确了监管细则并加强了对投资者的保护力度。中金研究认为这将有效降低潜在金融风险及损失,并推动行业可持续、负责任地发展。

兼顾合理包容创新与确保金融稳定,或将迎来更多“合规”交易所。中金研究观察到,香港证监会在最终定稿《指引》前已充分考虑业内人士及公众意见,着力平衡行业发展需求与监管合规要求,以求兼顾创新与稳定。其中,香港证监会明确允许零售投资者交易部分大型虚拟资产、同意适度降低监管合规成本、并设立牌照申请过渡期,同时持续强调交易平台应遵守一系列投资者保障措施,包括加强客户资产保护、优化资产准入及信息披露、禁止从事自营交易及借贷服务等。中金研究认为这或在有效保护投资者的前提下,提升虚拟资产平台持牌积极性,并有望推动行业积极拥抱监管。

发挥国际金融中心优势、打造具有全球竞争力的产业环境,或将成为香港Web3生态发展新起点。2H22以来,伴随虚拟资产行业风险事件发生,全球虚拟资产监管环境持续收紧,而与此同时,中金研究观察到香港特区在保障金融体系稳定及有效保护投资者基础之上,积极发挥国际金融中心优势、陆续推出利好政策、不断探索创新应用,从政府、产业、人才等多维度出发,打造具有全球竞争力的产业环境。长期看,中金研究认为香港特区有望基于日益完善的监管框架、逐渐清晰的监管方向,与全球业界人士携手推动虚拟资产及底层区块链技术应用的稳健发展,而此次监管新规落地也有望成为香港Web3.0生态繁荣发展的新起点。

风险

监管环境不确定性,虚拟资产行业前景不确定性,技术发展不及预期。

正文

香港虚拟资产监管新规生效:香港Web3.0生态发展新起点

2022年下半年以来,香港特区面向Web3生态陆续推出利好政策及不断探索创新应用,同时,香港证监会等监管机构积极完善虚拟资产监管框架,其中《指引》等虚拟资产监管新规于2023年6月1日起正式生效,中金研究认为这或有望成为香港Web3生态繁荣发展的新起点。

新法规填补非证券型虚拟资产监管空白,构建全面平衡的监管框架

此前,香港虚拟资产交易适用的监管框架主要为香港证监会于2017年发布的《证券期货条例》以及2019年发布的《立场书:监管虚拟资产交易平台》,其中,监管机构仅针对提供证券型虚拟资产交易服务的中心化平台提出监管要求、并将持牌虚拟资产交易平台纳入监管沙盒。

具体来看,有意提供证券型虚拟资产交易服务的平台可申领1号牌照(证券交易)与7号牌照(提供自动化交易服务),但截至2023年5月31日,虚拟资产行业持牌机构数量有限、仅有两家交易平台(BC科技集团旗下的OSL Digital Securities Limited和HashKey Group旗下的HashKey Pro)持牌运营。

而自2023年6月1日起生效的《打击洗钱条例》[2]明确了提供非证券型虚拟资产的交易平台同样受香港证监会监管、且需持牌运营,填补了对非证券型虚拟资产的监管空白。

同时,同期生效的《指引》则进一步确立了虚拟资产服务提供商发牌制度(VASP制度),要求所有在香港经营业务或向香港投资者提供服务的中心化虚拟资产交易平台需向香港证监会申请牌照并持牌运营,其中,香港证监会将根据《证券及期货条例》以及《打击洗钱条例》分别对证券型虚拟资产、非证券型虚拟资产交易服务进行监管并发放双重牌照。

此外,中金研究认为《指引》兼顾创新与稳定、着力平衡监管合规要求与行业发展需要,有望推动行业可持续、负责任地发展。其中,香港证监会行政总裁梁凤仪表示,《指引》将如何保护投资者放在首要位置,并对稳妥保护资产、分隔客户资产、避免利益冲突等作出了监管。

而对比2023年2月20日的《咨询文件》[3],香港证监会在5月23日发布的《有关适用于获证券及期货事务监察委员会发牌的虚拟资产交易平台营运者的建议监管规定的咨询总结》[4](下称《总结》)中进一步明确允许零售投资者交易部分大型虚拟资产,并同意适度降低监管合规成本、设立牌照申请过渡期,以解决行业合规化转型中的阻碍。

整体看,中金研究认为,《指引》有望在有效保护投资者的前提下,推动香港虚拟资产行业及Web3生态稳健发展,长远看或有望进一步巩固香港国际金融中心地位。

图表:新旧法规对比

资料来源:香港证监会,中金公司研究部

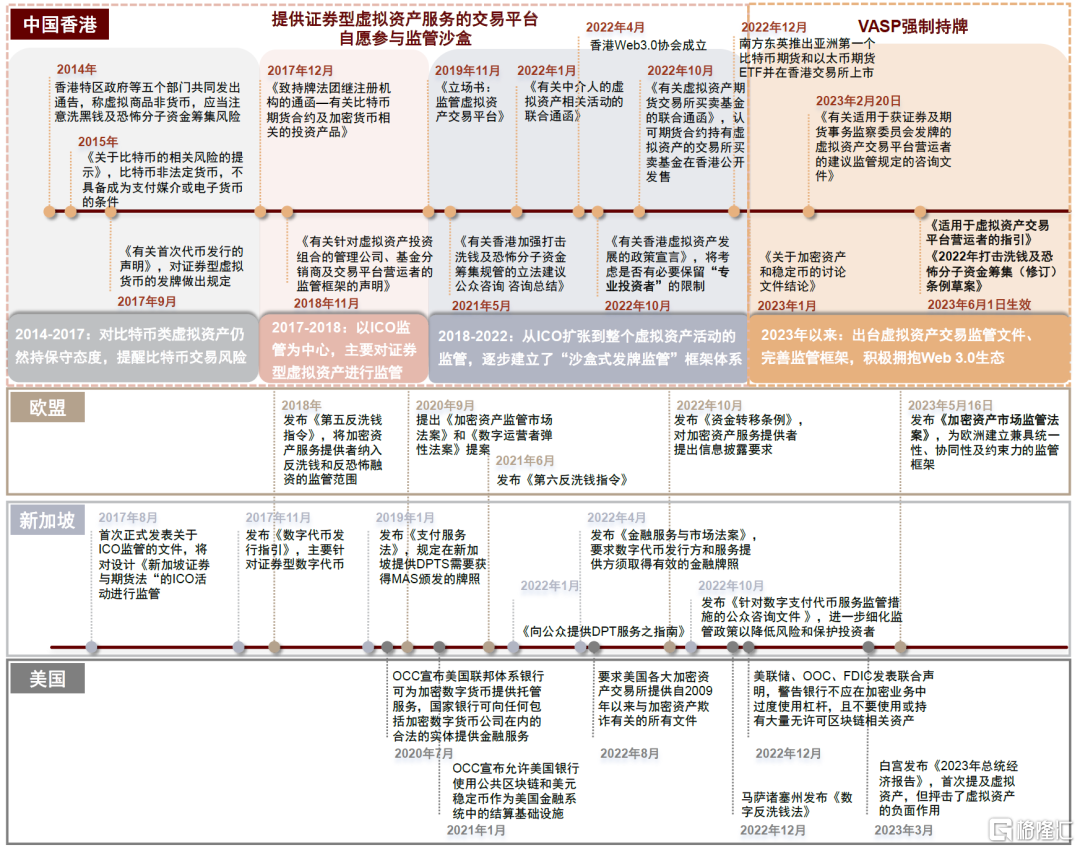

海外虚拟资产主要市场监管趋严且监管框架仍有待完善,中国香港或已走在国际前列

自2022年下半年以来,伴随虚拟资产行业风险事件频发,全球虚拟资产监管环境持续收紧。与此同时,中金研究观察到中国香港在有效保障金融体系稳定及保护投资者的前提下,积极发挥国际金融中心优势、不断完善监管框架。伴随《指引》生效,中金研究认为中国香港虚拟资产监管或已走在国际前列。

► 美国:尚未形成统一协调的监管框架,且政策有收紧趋势。受2022年虚拟资产风险事件影响,美国监管机构逐渐强化对虚拟资产的监管力度。

其中,SEC多次对Coinbase、Kraken等虚拟资产交易平台进行起诉及(/或)罚款、并于2月提出虚拟资产托管新规提案,进一步提高了虚拟资产托管门槛;此外,美联储、美国货币监理署同联邦存款保险公司于2023年1月发表联合声明,警吿银行不应在虚拟资产业务中过度使用杠杆、且不应使用或持有大量相关风险资产。

► 新加坡:陆续出台相关监管规则,强调持牌经营且不建议公众参与。新加坡对虚拟资产按细分属性进行分类监管,具体包括证券型、支付型和实用型虚拟资产。整体上,自2022年以来,新加坡逐步完善虚拟资产监管规则,整体监管环境也有所趋严。

其中,相关监管机构于2022年1月发布的《向公众提供DPT服务之指南》(DPT即数字支付代币服务,digital payment token service)中指出数字支付代币具有高风险性、不适合公众参与、且限制DPT服务商宣传口径;同年4月发布的《金融服务与市场法案》也提出了虚拟资产发行及服务方需持牌经营。

► 欧盟:近期推出监管法案、但监管框架仍有空白。2023年5月16日,欧盟理事会通过《加密资产市场监管法案》、最早将于2024年5月生效,具体来看,该法案着重强调对稳定币的监管,对证券型虚拟资产、央行数字货币及去中心化金融服务等并未提出具体监管要求。中金研究认为与中国香港相比,欧盟虚拟资产监管框架仍有进一步完善的空间。

► 中国香港:建立全面平衡的监管框架,积极拥抱Web3.0创新生态。自2017年以来,香港特区逐步延伸虚拟资产监管范围并持续探索合适的监管规则。而伴随《指引》于2023年6月1日起开始生效,中金研究认为与其他海外主要市场相比,中国香港已建立了较为全面平衡的监管框架,并为全球虚拟资产及Web3.0产业提供了明确清晰的监管导向。

图表:海外部分国家及地区虚拟资产监管政策发展时间线

资料来源:香港证监会,新加坡金融管理局,美国货币监理署,美国众议院,美联储,美国联邦存款保险公司,欧盟委员会,中金公司研究部

打造具有全球竞争力的产业环境,监管新规生效或有望成为中国香港Web3.0生态繁荣发展的新起点

2023年以来,中国香港陆续推出利好政策,从资金、产业、人才等多维度出发积极拥抱Web3.0生态。

具体来看,2023年初,中国香港在《财政预算案》中提出推动Web3.0发展并向数码港提供财政补贴以加速推动中国香港Web3.0生态圈发展;此后,中国香港陆续推出“高端人才通”计划、成立中国香港Web3.0协会并相关产业基金,从人才、企业、投资多个方面积极引进Web3。

此外,2023年4月,中国香港特首李家超出席香港Web3.0协会成立典礼并发表致辞,表明对虚拟资产创新持开放态度、通过为市场提供适切的监管让中国香港成为虚拟资产企业的最佳立足点,向从业者传递积极信号。

同时,中金研究观察到,此次监管新规生效之前,中国香港虚拟资产行业及Web3.0生态已有一定发展基础。其中:1)在资金通道方面,据财新网报道,此前已持有证券型虚拟资产牌照的数字资产服务提供商HashKey Group已与众安银行、交通银行(香港)建立了合作关系;2)在产品创新方面,亚洲首批虚拟资产ETF也与2022年12月16日落地中国香港;3)在生态建设及合作方面,此前已有大型企业在中国香港布局Web3.0生态,例如中国移动于2022年11月宣布在中国香港开发元宇宙数字空间及发展NFT市场。

展望未来,伴随监管环境日益清晰、叠加政策利好,中金研究认为中国香港有望打造具有全球竞争力的产业环境,而此次监管新规生效或将成为中国香港Web3.0繁荣发展的新起点。

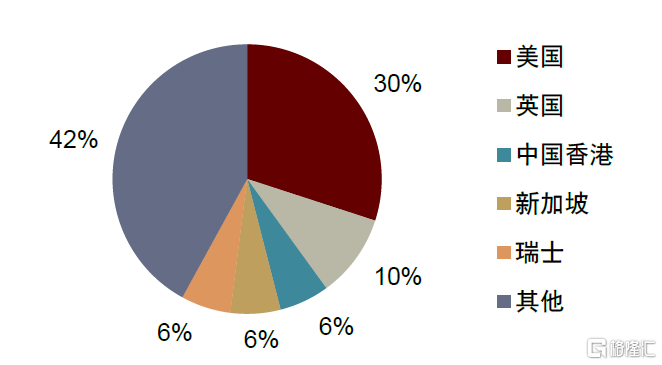

图表:各国家及地区加密对冲基金经理数量分布(2021年),其中中国香港占比约6%

资料来源:普华永道《2022年第四届全球加密对冲基金年度报吿》,中金公司研究部

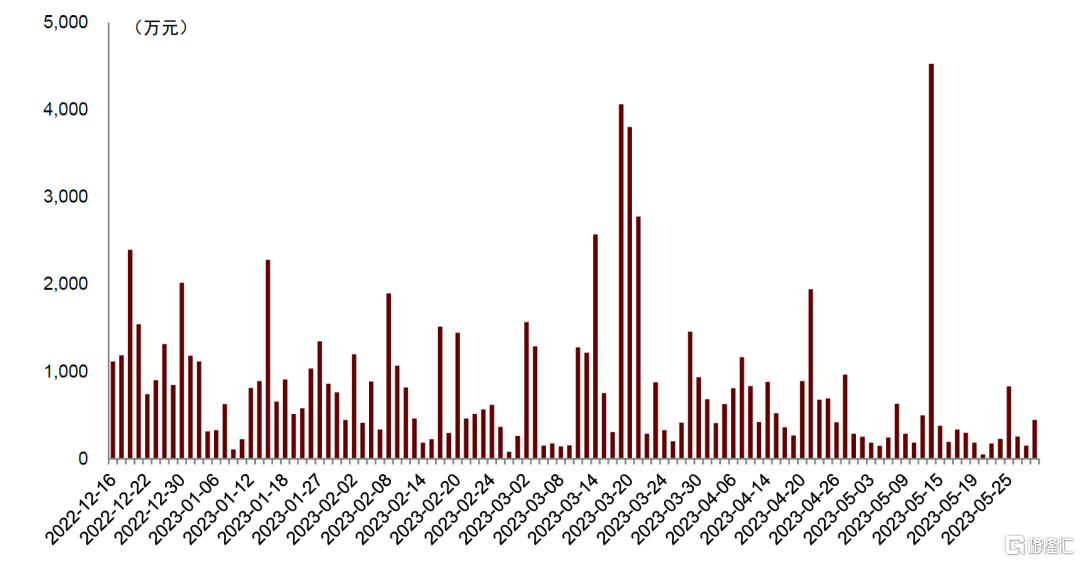

图表:2022年12月16日至2023年5月31日期间,中国香港虚拟资产ETF合计日均成交额超800万元

资料来源:Wind,中金公司研究部

[1]https://apps.sfc.hk/edistributionWeb/api/consultation/conclusion?lang=TC&refNo=23CP1

[2]https://apps.sfc.hk/edistributionWeb/api/consultation/conclusion?lang=TC&refNo=23CP1

[3]https://apps.sfc.hk/edistributionWeb/gateway/TC/consultation/doc?refNo=23CP1

[4]https://apps.sfc.hk/edistributionWeb/api/consultation/conclusion?lang=TC&refNo=23CP1

注:本文摘自中金研究于2023年6月1日已经发布的《香港虚拟资产监管新规生效:香港Web3.0生态发展新起点》,报吿分析师:姚泽宇 S0080518090001;蒲寒 S0080517100003 ;联系人:苏杭 S0080122080344