格隆匯5月29日丨中字頭、基建股大幅走強,中國交建、中國中鐵升超4%,中國鐵建升超3.8%。

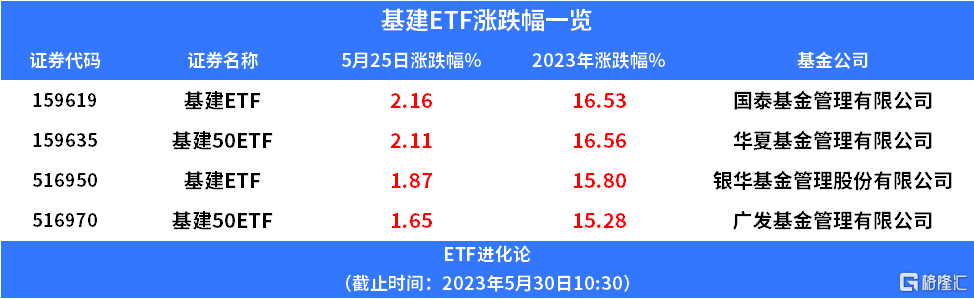

ETF方面,華夏基金基建50ETF、國泰基金基建ETF升幅超2%,廣發基金基建50ETF、銀華基金基建ETF升超1.5%,基建ETF今年以來升幅近15%。

目前市場上有4只基金ETF,其中廣發基金基建50ETF規模69.84億,是市場上規模最大的基建ETF。基建50ETF跟蹤的是中證基建工程指數,該指數從中證全指樣本內根據日均成交量和總市值進行篩選,並按照中證行業分類,選取歸屬於建築與工程行業的上市公司股票作為待選樣本,以反映基礎設施建設主題上市公司的整體表現。重倉股包括中國中鐵、中國建築、中國電建、中國鐵建、中國交建、中國化學、中國能建、中國中冶、四川路橋、深桑達A。

基建板塊走強,消息面上,5月29日中交集團董事長王彤宙在中交大廈會見了越南交通運輸部部長阮文勝一行,雙方就進一步深化交通基礎設施等領域合作進行座談交流。

國家統計局數據顯示,今年前4個月我國基礎設施投資同比增長8.5%,增速比全部固定資產投資高3.8%。其中,鐵路運輸業投資增長14.0%,水利管理業投資增長10.7%,信息傳輸業投資增長8.8%。

1-4月份,基礎設施民間投資增長16.2%,比全口徑基礎設施投資高6.4%,進一步增強投資對優化供給結構的關鍵作用。

民生證券認為,“中特估”不能理解為直接拔高國企估值,迴歸基本面後,“一利五率”對考核的約束力預計加強,建築“中特估”與“一帶一路”催化共振,近日外交催化仍在持續,短期看好新老基建拉動+外貿交易提振雙週期。

財通證券預計在經歷了過去一年的超前建設後,未來基礎設施建設強度將重歸平穩;而在建築業總量增長放緩的背景下,發掘新的投資機會或可沿着以下三種路徑:

1.大型總包企業提質降本增效,推動估值中樞迴歸正常水平。雖然建築總需求增速開始放緩並未帶來行業商業模式的變化,但國央企的考核已經不再是隻追求收入的無節制擴張,而是兼顧規模增長與利潤質量,倒逼企業放棄回款困難的低端市場,把資源集中在到位資金更加充裕的優秀項目上;同時,國資委在新一輪國企改革中提出“推進戰略性重組和專業化整合,推進新型工業化和現代化產業體系建設”、“加快完善中國特色國有企業現代公司治理”,目前已有多個建築央企實施股權激勵計劃,深度捆綁核心骨幹與公司的長期利益,帶來內部治理和成本的持續優化。

2.分包企業與上下游強強聯合,不斷鞏固護城河。與總包方相比,當前分包商的市場集中度相對更低。在建築總包公司持續優化客户結構、聚焦優質項目的趨勢下,上游材料供應商也在積極調整策略,通過與上下游客户戰略合作的方式,間接對接優質項目,以保障產能利用率維持在較高的水平,實現市佔率和人效的雙重提升,比如鴻路鋼構通過戰略合作協議與大型建築商及鋼鐵廠建立起深度合作,在保障產品需求和原材料採購成本上不斷夯實已建立的成本優勢。

3.鞏固主業的同時,積極轉型現金流可持續的新產業。除了在原有業務上不斷做精做專外,也有部分企業另闢蹊徑,沿着上下游產業鏈拓展利潤率更高或者現金流更好的業務。