5月26日,A股存儲芯片板塊爆發,升幅達4.07%,資金淨流入超65億元。

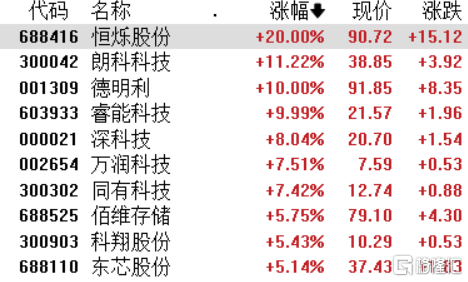

個股方面,截至收盤,恒爍股份20CM升停;德明利、睿能科技升停;朗科科技升超11%;深科技、萬潤科技、同有科技升幅超7%;佰維存儲、東芯股份等股跟升。

另外,昨夜美股芯片龍頭股普遍上升,截至週四收盤,英偉達收升24.37%,報379.8美元,市值9392.9億美元,一夜飆升1840億美元;台積電升超12%,AMD升超11%。

消息面上,5月25日,英偉達發佈一季度財報。其一季度營業收入和毛利率均超出預期,淨利潤同比增長26.3%,延續轉好態勢。

英偉達業績點燃AI產業鏈,芯片迎來需求爆發

昨日,英偉達發佈了2023年第一季度財報。財報顯示,公司一季度實現營收71.92億美元,同比下滑13.2%,超出此前的公司指引(65億美元)。另外,公司一季度實現毛利率64.6%,也達到指引預期上限(63.6%-64.6%)。而最受關注的一季度淨利潤為20.43億美元,同比上升26.3%,表明利潤端在持續好轉。

更令市場驚訝的是,針對下季度指引,英偉達預計第二季度收入110億美元,同比增長64%,遠遠超出市場預期的71.55億美元;此外,預計毛利率68.6%,同樣大超市場預期的65.12%,創歷史新高。

英偉達對二季度業績的積極展望,凸顯出當前AI和大模型的強勁需求。隨着AI應用加速落地,算力芯片產業也將被“引爆”。

對此,華創證券表示,據OpenAI發佈的報吿《AIandCompute》,自2012年以來,AI訓練應用的算力需求每3-4個月就會翻倍,至今AI算力增長超過了30萬倍,算力芯片作為硬件基礎,迎來黃金髮展期。AI行業蓬勃發展帶動算力芯片需求激增,國內優質算力/存力芯片公司將迎來發展機遇。在行業加速發展疊加自主可控需求背景下,國內AI芯片龍頭廠商有望持續受益。

DRAM芯片需求預計7月超過供應

此前受全球消費電子市場低迷的影響,芯片需求萎靡不振。為了挽救低迷的業績,存儲芯片大廠三星、海力士、美光、鎧俠相繼宣佈了減產計劃。

不過,在經過一段時間沉寂後,近日似乎出現了一些轉好跡象。

5月25日,調研機構TrendForce下調了Q2季度存儲芯片的過剩預估。其中,將DRAM預估值從此前的0.9%調整至-1%,將NANDFlash預估值從3%調降為-0.5%,意味着存儲芯片從過剩轉向了供不應求。

同時,TrendForce還提高了今年全球的DRAM需求預估量。預計需求量為1054億片,超過預估的1043億片供應量。而在4月的報吿中,該機構預計今年DRAM供應量為1550億片,需求為1460億片,預計芯片供應過剩將繼續損害全球芯片製造商的利潤。

此外,TrendForce表示,全球DRAM芯片需求預計最早將在7月份超過供應。

另據韓媒PulseNews報道,業內人士透露,三星電子二季度DRAM芯片出貨量有望環比增長15%-20%,或將扭轉一季度環比下滑10%的頹勢。而SK海力士第二季度出貨量環比增幅有望達到30%-50%,高於市場預期的20%。

興業證券指出,存儲芯片價格跌幅有望收斂,供需關係改善加速價格拐點到來。其中RAM現貨價格已接近上輪週期底部,下半年價格有望企穩回升;NANDFlash二季度價格跌幅有望收斂至5%-10%。隨着海外多家供應商積極減產,行業下半年價格有望企穩回升。

平安證券也表示,為了應對行業下行週期,包括三星等海外龍頭均開始減產措施,行業供需情況將逐步改善。同時,5月中旬長江存儲宣佈NAND產品升價3%-5%,預計當前存儲行業正處於下行週期尾聲,存儲價格有望觸底。