今日半導體板塊拉昇,存儲芯片方向領升。A股中,恒爍股份升19%,朗科科技升115,睿能科技回封升停,走出6連板;朗科科技升超14%,德明利升超9%,恒爍股份、寒武紀、炬芯科技、必易微等跟升。

ETF方面,科創芯片ETF華安升1.89%,華泰柏瑞基金中韓半導體ETF升1.86%,嘉實基金科創芯片ETF升1.77%,易方達芯片50ETF升1.36%。

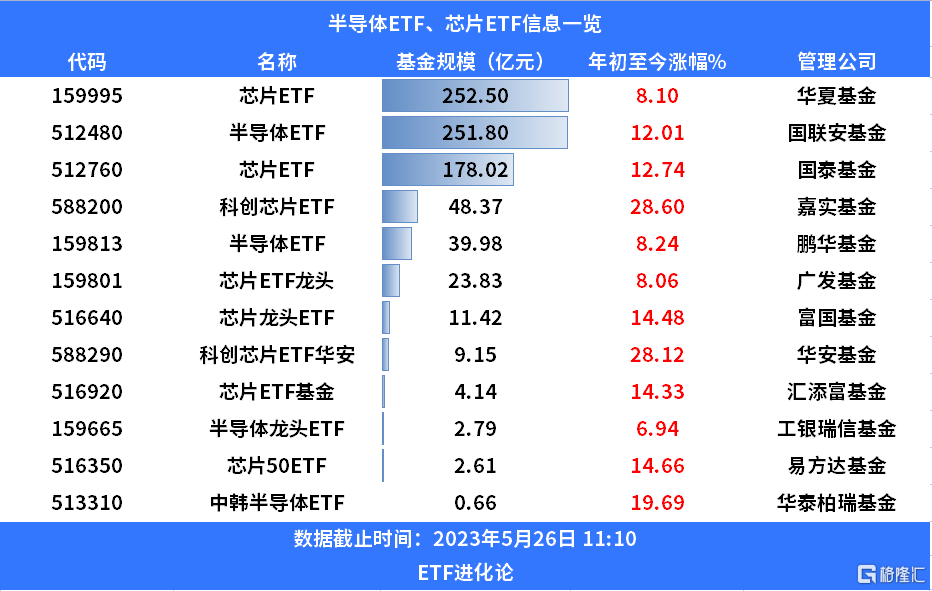

目前市面上有多隻芯片、半導體相關的ETF產品,其中規模超百億的有三隻,最大的是華夏基金芯片ETF,最新規模為252.5億元,跟蹤的指數是國證半導體芯片指數。

消息面上,英偉達收升超24%創收盤歷史新高,帶動美股一眾芯片股大幅上升。

在半導體板塊連續5周下跌後,上週在日本鎧俠和西部數據計劃合併以及三星電子、SK海力士在內的NAND閃存芯片製造商正在考慮提高報價消息的刺激下,存儲芯片概念股應聲上升。

本週在板塊快速輪升的交易風格上,存儲芯片概念股幾度活躍。一方面是英偉達二季度的業績指引印證了新增的AI算力需求能替代傳統的算力存量。

毋庸置疑算力是AI技術角逐“入場券”,其中AI服務器、AI芯片更是核心產品。

從半導體最關鍵的投資邏輯——國產替代來看,5月23日,日本正式出台針對23種半導體制造設備的出口管制措施。包括清洗、熱處理、蝕刻等設備,以及極紫外(EUV)相關產品的製造設備和三維堆疊存儲器的蝕刻設備等,專門針對半導體的高端領域。

面對圍堵,造不如買的理念將被徹底摒棄,自主可控勢在必行,國產替代的重要性無需贅述。

中國是最大的半導體市場,擁有廣闊的空間,外部的限制只會進一步增強國產替代的邏輯。韓國已請求華盛頓重新審視新的半導體補貼標準,希望放寬美方對半導體企業在中國擴大產能的限制。

從行業的基本面來看,本輪半導體行情的重新啟動都是由存儲户芯片方向帶領。由於最近接連傳出的西數、鎧俠合併推進以及傳言長存顆粒升價的消息都預示着存儲芯片行業的週期底部已經觸底,而且企業接連將存儲芯片產品升價的動作意味着行業有望走出底部。

通常存儲芯片週期大致4年,本輪週期起始於2020Q1,2021Q3存儲器價格見頂,至今降價7個季度。

TrendForce發佈報吿指出,全球DRAM芯片需求預計最早將在7月份超過供應,這一變化將減輕因芯片低迷而陷入困境的半導體公司的壓力。另外,預計今年全球DRAM需求將超過1054億片2GB芯片,超過預估的1043億片供應量。

AI的大爆發也會加速存儲芯片行業快速走出行業底部。處理器、存儲、網絡帶寬是 AI 算力需求中最為重要的三個核心要素。

“算”與“存”分不開,隨着算力的提升,數據量將呈指數級成長,對應對存儲容量帶來大量的需求,也將對存儲芯片帶來爆發式增長。

對於芯片板塊後續的投資邏輯,基金經理的觀點也較為樂觀。銀河基金鄭巍山認為半導體的基本趨勢在2023年Q2是驗證是否改善的階段,而2023Q3和Q4是比較重要的驗證業績兑現階段。

他樂觀指出2023年有望成為AI算力需求升級的重要拐點。加之高端GPU芯片受限,國產算力芯片迎來國產替代窗口期,未來的發展空間很大。

鵬揚基金施紅俊也認為隨着行業庫存逐步消化,供需矛盾得到明顯緩解,行業整體已處於弱復甦階段。而智能汽車產業、AI大模型的發展,則長遠地拉動了相關芯片的需求上限,為行業打開了廣闊的增長空間。