這兩天,馬斯克和黃仁勛重提“具身智能”概念,A股機器人板塊聞風大升。就目前來看,機器人板塊可能是繼傳媒和教育後,AI炒作的另一個領域。產業鏈的投資機會,在去年市場炒特斯拉“擎天柱”的時候,我已經做過梳理,相關個股至今都升了不少。大家可以再回顧一下。

最近,機器人板塊持續火熱。

起因是去年8月,馬斯克興致沖沖介紹的一款人形機器人“擎天柱”,沒有手辦模型,也沒有原型機,就拿着幾頁PPT,卻講得栩栩如生。

只是快一年過去,一點動靜也無。

直到6月22日,老馬又重提此事,表示“我們有望在明年生產第一個版本的Optimus機器人”,甚至連售價都估算好了,並暗示9月30日的的“特斯拉AI日”將是“史詩級別”。

儘管這一次依然沒有公佈“擎天柱”的工作參數,也沒有任何實機演示和操作示範,甚至連PPT都捨不得更新,十分神祕。

但還是給了全球投資者極大信心,原本就蠢蠢欲動的機器人產業鏈得到最好的催化劑,相關概念股接力炒作,美股也因此多次反彈。

問題來了,大家為什麼這麼興奮?又有哪些投資標的值得關注?

01

產業鏈全析

根據馬斯克接受採訪的公開説辭,“擎天柱”預計明年底開始交付,目標量是23年10萬台、24年50萬台、25年100萬台。

不過,“擎天柱”在量產後的定價預計為2.5萬美元,這樣的售價,如果想要盈利,離不開競爭力最強的中國零部件。何況,所謂機器人供應鏈,本就是期望複用目前電動車的超級工廠和供應鏈。

而人型機器人是綜合學科產品,涉足互聯網、電動汽車、 航天、機器人、太陽能、地下隧道超速運輸等多個領域,產業鏈很長。

“擎天柱”產業鏈圖譜

總的來説,分為兩條。

一是軟件生態,需要大量AI算法,這是最重要的核心,自然由特斯拉自己掌握。

只有等到最後真正落地到家居應用,需要強力的交互性,別的軟件廠商才有機會。

比如擁有國內最強語音開發平台的科大訊飛,具備AI能力的大華股份、海康威視,亦或者有自然語言和特定場景處理能力的拓爾思……

二是硬件產業鏈,這是現階段投資者更關注的方向。

芯片方面,大概率仍和電動車類似,主控芯片給台積電代工,AI訓練芯片,則由三星代工,中國產品暫時還無法替代。

除了芯片,其他成本結構中,比較具備想象力的有這樣幾塊:

1.動力裝置

首先是電池,這個不必多説,技術國內已經很成熟,相關公司的邏輯,基本與電動車一樣。

其次需要電機提供動力,有液冷電機和伺服電機兩種。

液冷電機控制散熱,保證電機持久運行,目前還在試驗中,主要與三花智控、江蘇雷利合作。

伺服電機則控制速度,將電壓信號轉化為轉矩和轉速以驅動控制對象。

從競爭格局來看,在工業機器人時代,大部分市場還是被海外巨頭佔據,主要有德國西門子、日本松下、日本三菱、日本安川。國內也有一些較知名的公司,比如鳴志電器、匯川技術,以及剛上市的禾川技術。

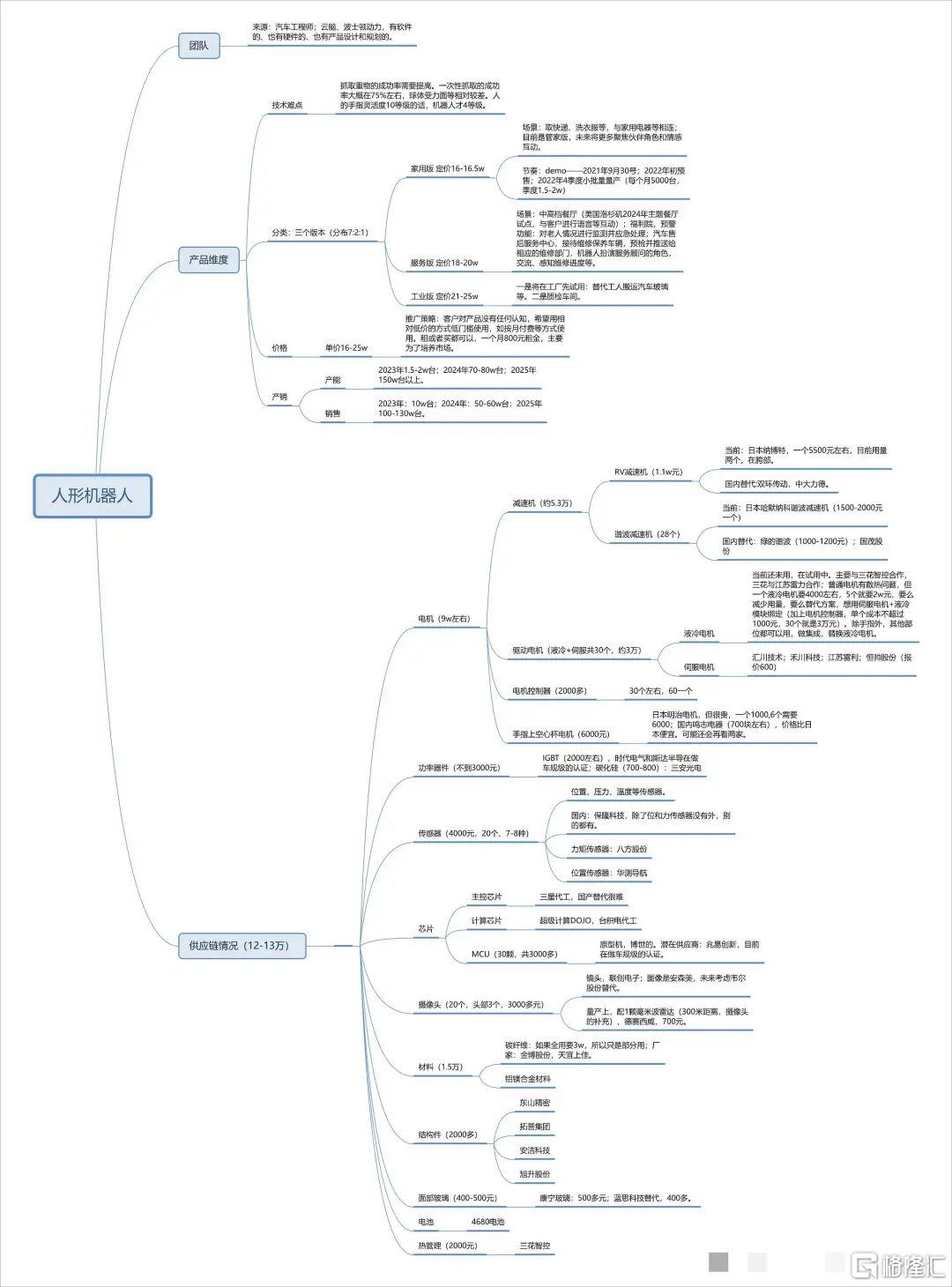

還有一個最近異動比較明顯的兆威機電,該公司主要做微型傳動系統,把不同的齒輪和電機緊密連接。

這種產品的前景很大。比如人形機器人一隻手有15個關節,如果每一處關節都安裝一個電機並配套一個減速器,不僅成本太高,佔用的體積與質量均太大。按照現在的市價,僅一隻手的成本就要兩到三萬人民幣。

但根據馬斯克的構想,一台機器人的成本必須在2.5萬美元以下,只有採用兆威機電這種售價在一兩千元左右的微型傳動系統,才可能保證盈利。

微型傳動系統

2.減速器

在電機旋轉過程中,需要在設備與電機之間連接一個裝置,實現輸出速度減速,才能達到收放自如,這個就是減速機。

用在機器人裏的自然是精密減速機,其又分為兩種,RV減速機和諧波減速機。

RV減速機負載大、剛性強、結構複雜,價格當然也更貴,通常安裝在機器人較大的關節處。目前主要生產企業為日本的納博特,國內替代公司有兩個,中大力德、雙環傳動。

諧波減速機結構相對簡單些,不過精密度更高,主要應用在靈活細小的關節處。兩相比較,投資諧波減速機目前來説更有吸引力,原因有兩點:

⑴人形機器人與傳統機器人相比,最大的區別在於關節數量變多,那麼自然對諧波減速器的要求和數量將增多,手指上的一些小關節不可能去用RV,太不划算。

⑵從國產替代方面看。此前的工業機器人產品,屬於中游,下游大部分是汽車廠。而在造車新勢力出現之前,優質汽車大多來自日本和歐洲,工業機器人是他們供應鏈中重要的一環,自然牢牢把持,後來者很難進入。

人形機器人則不同,處於消費終端,其前身“協作機器人”很多都使用了國產的諧波減速器,所以綠的諧波在協作機器人的市場份額要比工業機器人高得多。

諧波減速器的市場有多大?

在工業機器人中,諧波減速器的成本佔比為30%-35%,在人形機器人中這個比值必然更高。以馬斯克説的2023年10萬台估算,加上原本協作機器人市場所需用量,諧波減速器的市場規模明年就能達到60億元。

而在特斯拉的助推下,人形機器人大規模商用似乎已是註定的劇本,屆時其市場未必不能達到電動車的規模,最為核心環節的諧波減速器,樂觀點説也可能成為千億細分賽道。

全球諧波減速器市場規模預測,來源:東吳證券

不過,諧波減速器目前的市場份額,超過50%還是在日本哈默納科手中,國內的綠的諧波佔20%-30%,A股中還有國貿股份也涉足此領域。

差距不大,加之現在諧波減速器的市場供需缺口仍比較大,國產替代彎道超車的機會並不小。

全球諧波減速器市場供需缺口,來源:東吳證券

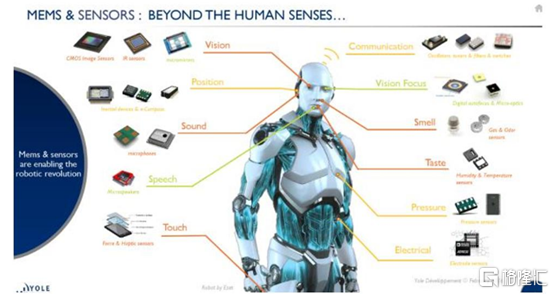

3.感知器官

對從前的工業機器人而言,只需執行簡單操作指令即可,感官系統其實有些多餘。

人形服務機器人不然。類比人體,最重要的感知器官分別為視覺、觸覺、聽覺,分別催生出機械視覺、機器人皮膚、語音傳導等投資機會,。

人形機器人需要能辨別表情,對算法的要求必然比工業機器人高出好幾個檔次,國外做這個的主要有康耐視,A股中比較有意思的標的,比較大的公司有大華股份、海康威視,還有去年上市的奧普特,以及今年即將上市的凌光雲,未來都有一定機會。

語音傳導則主要還是上文提到的科大訊飛。

至於皮膚,從宣傳視頻中看,“擎天柱”是純金屬結構,本沒有皮膚,產業鏈中暫時還不包含相關製造。不過日本流行的伴侶機器人,對此要求倒比較高,畢竟追求“手感”……但這與智能製造關係不大,此處略過。

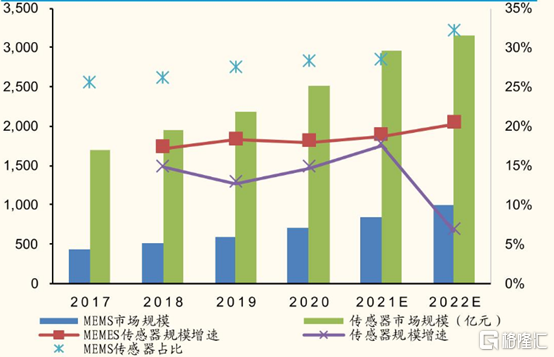

以上三種其實產業都已比較成熟,現階段需要大力發展的,其實是嗅覺、味覺、滑覺,對應着多種傳感器,這是個比較明確的千億市場。

中國傳感器市場規模及增速,來源:國金證券

具體有:

位置傳感器,一般用於零位不確定的位置伺服控制。用人話來説,即防止機器人啟動時產生過劇烈的運動。國內龍頭為華測導航。

力覺傳感器,龍頭為八方股份。

此外還有滑覺傳感器,用於檢測握力不夠時所產生的物體滑動信號;距離傳感器,用於智能移動機器人;加速度傳感器,測量平移和旋轉運動速度……主要標的為保隆科技,除了位置和力傳感器,其他都有涉及。

人形機器人所需傳感器部位

4.其他基礎材料

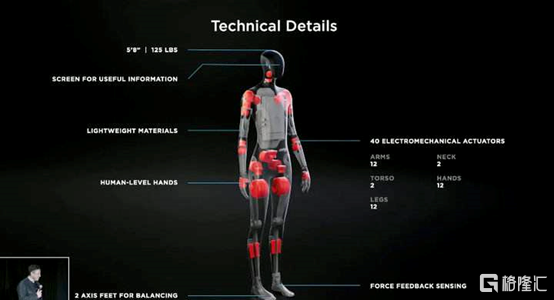

比如“擎天柱”面部有一面顯示器,用以提供各種有用信息。一者需要全光學玻璃,製造公司有藍思科技、康寧玻璃;二者需要超廣角高清攝像頭,相關企業有聯創電子、德賽西威、安森美、韋爾股份。

此外還有功率器件,以及機器人骨骼、“肌肉”所需的金屬或非金屬材料等等,不一而足。

本文篇幅有限,相關產業鏈分析只能淺嘗輒止,有機會再挑選細分領域詳細説明。

其實,在科技如此發達的今天,人類也沒有完全理解行走的原理。雖然生物學解釋了,從脊髓到腿部肌肉各個必需的器官功能,解析了肌肉舒張與收縮的原理,也知道神經信號如何在脊髓、肌肉間傳導。

然而不同器官組合到一起後,人體這台超精妙儀器,如何利用它們規劃步態,如何感知行走過程中的身體高度、關節轉動幅度以及速度等狀態,都沒有確定的科學理論,就更不用提現有機電系統遠遠達不到生物體的運動能力。

不過如此多的未知,自然也代表着巨大的機遇。下一個十年,將有多少豪強湧出,猶未可知。

02

為何執着人形?

打造出跟自己一模一樣的機器人,一直是人類的終極夢想。

然而,關於機器人的外形是否一定要和人類一樣,質疑聲也從未斷絕過。

至少在當前階段,選擇人形不是也不必要是完美選擇。科學家的事未必都是科學的,從無到有的創造,往往來自幾次拍腦袋做的決定。

過去多年,各種非人形工業、服務機器人,不僅造價便宜,還能在特定領域發揮人類無法實現的價值,早已極快的速度普及市場,與人形機器人形成鮮明對比。

至於“擎天柱”為什麼執着於人形,可以從三方面來解讀。

第一,普適性。

既然做成人形,必然是以服務人為目的,需要在人類社會中活動。

而城市中的所有工具、設施、建築,都是為了方便人類使用而設計的。所以,理論上要造一款通用機器人,人形最為合適,不需要再花大功夫為機器人另外設計一套環境,極大地降低成本。

第二,親和度。

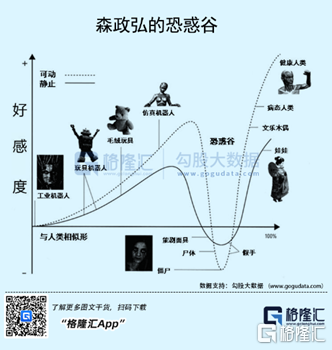

服務型機器人作為侍者,需要一副容易被人類接受的外表,比如在老人陪伴、幼兒看護、產後護理等領域。

參照森政弘的“恐怖谷”效應第一段上升曲線,人類對機器人的好感度,會隨其仿真度提高而增加,當仿真度達到既不像人類也不像典型機器人的比例時,情感會突然逆轉,本能覺得不正常併產生厭惡和恐懼等迴避反應。只有當仿真度繼續提高,我們的情感反應才會再度爬起來。

這是一種防禦心理。

按照當前的技術水平,足以在外觀上做得接近人類,但仍會給人“殭屍”的感覺,在技術取得突破前,仿真機器人是最好的選擇。

“擎天柱”之所以採用極簡風格,只借鑑人類軀體結構而不採用具體面貌,大概正是基於此考量。

此外,作為一種商品,人類形態也更容易激起消費者的同理心,講的故事也更動聽,從而獲得更多投資。

第三,迎合自動駕駛戰略。

“擎天柱”作為一款服務型機器人,它能勝任什麼工作?

馬斯克本人説是為了解決勞動力問題,這未免太宏大了。

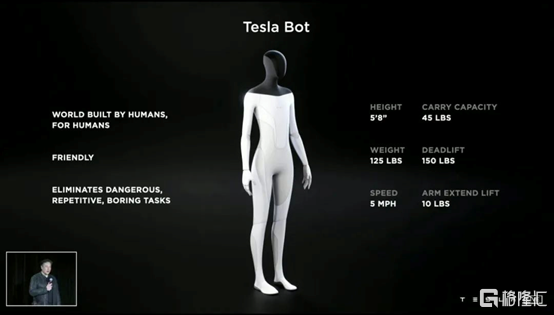

體力方面,按馬斯克自己介紹,Tesla Bot體重56公斤,負重卻不過20公斤,步行時速也才8公里,遠低於正常人的水準,最多做些家務活,其它的至少還得等幾輪更新迭代。

智力方面,更是差得遠。

大家都聽説過阿爾法狗打敗柯潔的事,不少人以為AI比人聰明,實際上恰好相反,AI在絕大多數領域,還處於“弱智”階段。強大的邏輯慣性,使得它們往往無法做出常識性的判斷。

中國科學院曾進行過測試,當前幾個主流人工智能中,Siri的IQ為23.9,Google的IQ為47.28,百度和微軟AI的IQ得分分別為32.92和31.98。

而正常人類6歲小孩的IQ為55.5,成年人的智商則大都在100左右。

這種技術條件,量產機器人產品,必須針對細分應用場景研發機器人,而不是也不能製造一個“全才”。

那樣成本太高,普通人也用不上。

同時,在最近幾十年,各個大廠研發人形機器人的實際成果,一直讓大眾期待落空。而技術不可能突然間飛躍,特斯拉第一代機器人不大可能宣傳片中那種效果,我們明年將看到的初代“擎天柱”,極有可能只是一款賽博風濃郁的笨重車輪機器人。

拋開遙遠的幻想和惡意揣測的炒作手段,這個笨重的機器必然首先要適用於一個細分領域。

再據馬斯克所説的,“擎天柱”初期只在美國本土推廣,且先從特斯拉車主中啟動。由此可以推測:早期的“擎天柱”,大概率還是為了實現自動駕駛,成為電動車智能場景中的一環。

看看最近的例子,不論是小鵬的機器小馬,還是小米的機器狗,再或者被韓國現代汽車收購的波士頓機器狗,有一條很明顯的線:這些公司都在造車。

打開想象力:車,一定是四個輪子的嗎?

小鵬可騎乘機器馬

從1886年Karl Benz發明第一台汽車至今,其每個階段每個形態,在地球上都沒有任何一種動物與之對應。簡單説,汽車是憑空創造出來的東西。

所以,即便到現階段,仍沒有哪一種車型,能適應這個星球的所有地形。

但是,動物的四條腿、人類的雙腳雙足,卻能夠適應全地形。這也是為什麼,歷史上絕大多數的發明,都是從仿生學開始的。

因為地球上的動物多樣性,經過數十億年的演化,本就就已經高度適應了這顆星球的任何環境,大自然中有我們想要的任何答案。

而現階段的汽車結構,自動駕駛仍是不可實現的幻想。

比如,我們現在要前進0.99米,車子就能精確前進0.99米。憑現如今車子的結構,無法實現這樣高的精度控制。

不論是新人還是老司機,亦或是自動泊車、FSD,開車全都靠兩個字:感覺。

這就很不科學。

所以有條件的車企一窩蜂去做機器人、機器狗、機器馬,核心目的無非一個:研究精度控制。

這是實現自動駕駛的先決條件。

這也是為什麼在最近兩年,馬斯克已經很少再吹他的FSD,特斯拉的激光雷達項目也基本全部取消,為的是降低成本,拉高銷量提升現金流,進而做真正有益的機器人研發。

或者説,第一代“擎天柱”,本體就是造型獨特的車也不説定。

因為擎天柱的結構,本身也與電動汽車上的自動駕駛,在很多地方是相通的,比如減速機、視覺傳感雷達、控制系統、私服系統以及外觀上的製造工藝等等。

之所以説這麼多,是想説明,即便目前Tesla Bot無法真的成為完美仿人機器人,也擁有現實應用,相關產業鏈的發展並非無的放矢,自然就有投資價值。

03

靜待下一個“特斯拉”

實際上,早在2018年,全球人型機器人的發展,就達到瓶頸。

首要原因是缺錢。

在世界經濟衰退的大環境中,本就奢侈的科研經費,自然更青睞能短時間突破的學科,進步緩慢的人形機器人很難擁有競爭力。

不過現在熱點既至,大量熱錢湧入其中,缺錢問題想必能有所緩解。

其次,則是最根本的技術難題。

若以汽車工業化發展的時間線類比, 從第一台蒸汽動力車問世,到福特T型車從流水線走向市場,共129年的歷史中,卻有103年處在蒸汽動力→柴油發動機的階段。而一旦新的驅動方式出現,產品迭代週期則數十倍縮短。

而目前行業的發展階段,大概就處於柴油發動機取代蒸汽機前的階段。

悲觀點説,如果沒有類似尼古拉斯·特斯拉的天才人物帶來革命性突破,很可能我們這一代乃至下一代人,包括埃隆·馬斯克本人,終生都看不到心目中的機器人。

但樂觀來看,一旦驅動和計算難題得到解決,機器人產業極有可能像汽車產業那般,發展速度立刻暴增數十倍。

比如,是否會有這樣一種劇本:2023年,初代“擎天柱”其實只是一款賽博風濃郁的笨重車輪機器人,之後則是漫長的2.0、3.0、4.0迭代,十幾年間備受質疑。直到某天某個天才工程師做出歷史性突破,率領整個產業實現躍遷,才實現戲劇性反轉,成為新時代的執牛耳者。

當然,故事的主角不一定是特斯拉,此時此刻產業鏈裏的每一家公司,或是還蜷縮在某個角落裏的小團隊乃至個人,都有可能。