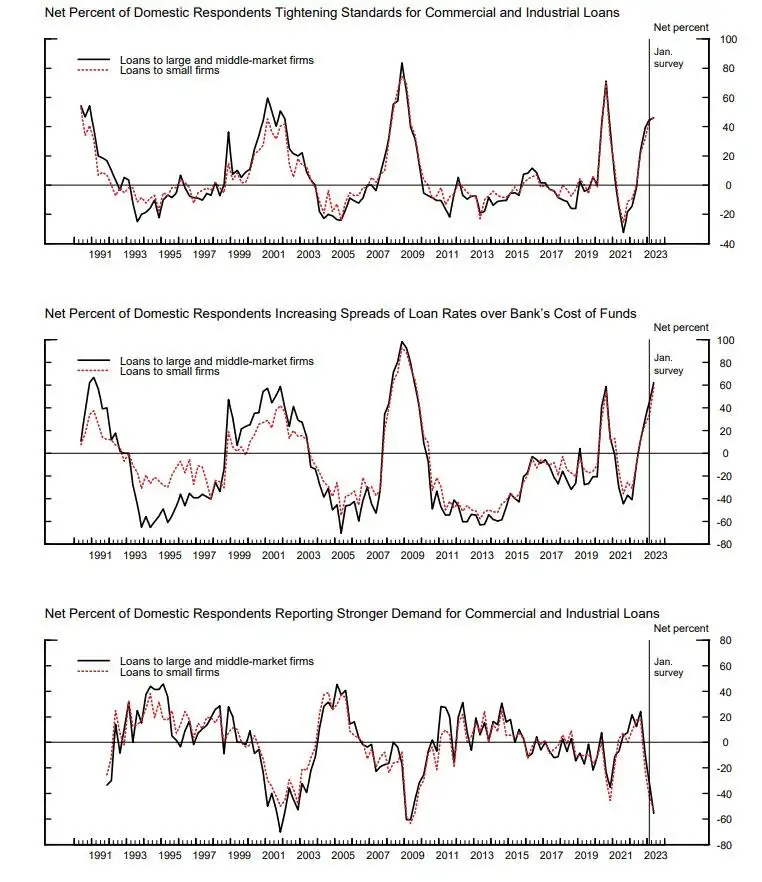

報告顯示,一季度,美國銀行收緊大中型企業商業和工業貸款條件的比例從去年四季度的44.8%上升至46%;報告大中型企業商業和工業貸款需求疲軟的銀行比例上升至55.6%,爲金融危機以來的最高水平。美聯儲預計這一問題將至少持續到明年。

根據美聯儲在5月8日週一發佈的一季度的高級貸款官意見調查報告(SLOOS),當前美國區域性銀行的動盪導致全美銀行收緊了對家庭和企業的貸款標準,這可能對美國經濟增長構成威脅。

這份報告顯示,銀行對商業和製造業企業的貸款以及許多家庭的貸款(如按揭貸款、信用卡等)的審批要求變得更加嚴格。報告顯示,一季度,美國銀行收緊大中型企業商業和工業貸款條件的比例從2022年第四季度的44.8%上升至46%。

調查顯示大多數品類的商品和服務的貸款需求都在減弱。特別是,報告顯示商業和工業貸款的“標準更嚴格,需求更弱”,這是經濟增長的重要風向標,而且這種走弱的情況在所有規模的企業中都存在。

該報告還顯示信貸需求疲軟。第一季度,報告大中型企業商業和工業貸款需求疲軟的銀行比例上升至55.6%,爲2009年全球金融危機期間以來的最高水平。 去年四季度這一比例僅爲31.3%。

關於企業貸款,受訪者表示,總的來說,第一季度對大型和中型市場企業以及小型企業的商業和工業(C&I)貸款標準收緊且需求疲軟。 與此同時,銀行報告稱,所有商業房地產(CRE)貸款類別的標準更加嚴格,需求疲軟。

對於家庭貸款,銀行報告稱,所有類別的住宅房地產(RRE)貸款的貸款標準都收緊了,但符合政府資助企業(GSE)條件的貸款和政府住宅按揭貸款基本保持不變。 與此同時,對所有RRE貸款類別的需求減弱。

此外,銀行報告了更嚴格的標準和對房屋淨值信貸額度(HELOC)的需求減弱。 收緊所有消費貸款類別的標準; 汽車和其他消費貸款需求減弱,而信用卡需求基本保持不變。

這份報告進一步表示,美聯儲預計這一問題將至少持續到明年,這主要是出於對美國經濟增長預期下降、以及對存款外流和金融機構風險承受能力降低的擔憂。

當該報告談及對明年的預期時,受訪者對未來的前景相當悲觀。報告稱:

銀行普遍稱希望收緊所有貸款類別的標準。銀行們普遍將其貸款組合的信用質量和客戶抵押品價值的預期惡化、風險承受能力降低以及對銀行融資成本、銀行流動性頭寸和存款外流的擔憂作爲預期在今年年內繼續收緊貸款條件的理由。

市場對這項調查密切關注,以評估3月初銀行業危機帶來的影響。

Piper Sandler & Co.首席投資策略師Michael Kantrowitz認爲:

美聯儲的這份報告,是對更嚴格的貸款標準的確認,這進一步推高了經濟衰退的可能性。

摩根大通首席美國經濟學家Michael Feroli認爲:

從總體上看,無論是從貸款供應還是貸款需求來看,SLOOS似乎都描繪了一幅嚴峻的前景圖景。

芝加哥聯儲主席Austan Goolsbee週一表示:

我和大家一樣,感覺到市場中的信貸緊縮正在開始。