本文來自格隆匯專欄:中金研究 作者: 段玉柱 黃文靜等

目前經濟復甦動能不弱,但仍處於早期階段,更多呈現結構性的高景氣。2023年經濟復甦受三股力量支撐,分別是2022年“大財政”的滯後效果、2023年政策進一步發力、經濟內生動力釋放。當前,貨幣與信貸投放大幅擴張,房地產銷售也趨於回暖,企業經營和居民就業逐步改善,這3條線索均指向未來經濟將進一步恢復。

摘要

年初以來部分高頻、中觀數據走勢偏弱,與宏觀數據的改善呈現差異,主要有幾個原因:第一,現有的中觀和高頻數據跟蹤體系,更加側重於工業和建築領域,對於服務業的覆蓋存在缺失。而本輪疫後復甦過程中,服務業恰恰是重要的推動引擎。第二,當前處於經濟復甦早期階段,而市場關注的不少高頻、中觀指標是同步乃至滯後指標(比如家電、工程機械、建築施工等都滯後於地產銷售),可以後驗性的作為景氣印證,但在前瞻景氣判斷上缺乏指引性。第三,一些指標也有其自身的行業因素影響,比如汽車因為政策退坡帶來需求的階段性透支,電子產品在前兩年剛剛經歷過產品創新與景氣週期(5G手機等)、挖掘機等則有去年12月1日國標切換帶來的銷售脈衝和需求透支。

總體來看,目前經濟復甦處於早期階段,更多呈現結構性的高景氣。

► 場景修復已基本完成,服務業快速改善,工業生產平穩恢復。當前人員流動指標多數已恢復到疫情前水平,跨區域流動、市內通勤、酒店住宿等指標明顯高於2019年同期。雖然2月以來的流感擴散對線下活動有小幅擾動,但外生擾動較為短暫,3月下旬各項人員活動指標又逐步回到年初以來的相對高位。人員流動持續處於高位不僅反映消費改善,也反映生產活動、尤其是服務業生產的景氣。3月最新的PMI顯示,生產性服務業景氣繼續改善,經營活動指數達到61%的高景氣區間;消費性服務業景氣雖然環比有所回落,但依然是歷史同期的最高值。其中,零售、運輸、商務服務、餐飲、旅遊等服務業的景氣度處於歷史同期的90%分位數以上。多數工業生產、開工率等高頻指標都表現不錯,顯示出經濟復甦進程仍在繼續。

► 由於經濟仍處於復甦的早期階段,一些領域顯得比較疲弱,更多反映了此前經濟承壓的滯後影響。1-2月社零總額中,汽車、家電、通訊器材等大件消費較為疲弱,體現出居民的購買力尚未充分恢復。挖掘機、重卡銷量一般滯後於房地產銷售週期大約2-4個季度,1-2月均為2位數負增長。3月中旬以來,建築投資相關高頻指標如水泥、鋼鐵等需求改善放緩甚至環比下行,開工季的上升勢頭似乎遇到了“瓶頸”,也顯示出過去兩年房企現金流承壓,抑制了拿地和新開工,從而約束了今年開工季的復工上限。

展望未來,經濟復甦的動能有後勁,有幾個線索值得關注:貨幣與信貸投放,房地產銷售,企業經營和居民就業。

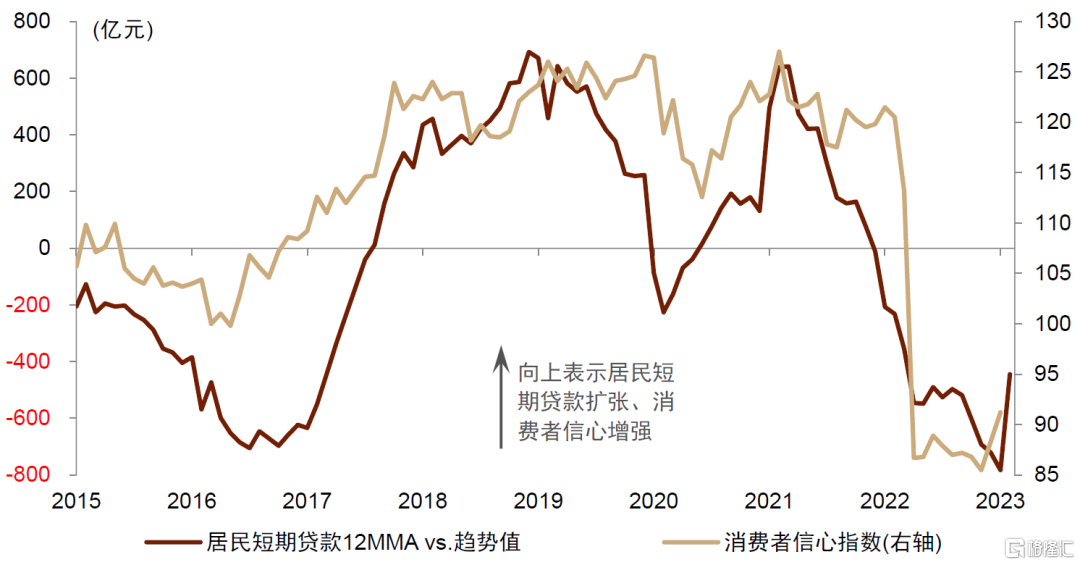

► 貨幣與信貸大幅擴張指向經濟恢復動能不弱。在經濟的短週期波動中,貨幣與信貸投放是實體經濟的重要領先指標,其中企業中長貸領先於生產(通常領先工業增加值增速約1個季度),居民短貸反映消費者信心。去年下半年以來企業中長期貸款大幅擴張,不過4季度的疫情打斷了生產恢復的進程,隨着疫情影響消除,積蓄的生產擴張勢能或將釋放。而年初以來居民短貸和消費者信心同步反彈,也顯示出消費的內生動力正在恢復。

► 房地產銷售回暖將支撐現金流與投資改善。國家統計局公佈的1-2月房地產數據隱含的環比改善幅度較大,其中房地產投資好於資金來源,未來現金流或將是決定投資的關鍵。從高頻數據來看,對政策和預期較為敏感的二手房市場節後保持了高景氣,3月以來新房銷售也趨於回暖,這將有利於未來的投資現金流改善,並對各類房地產後週期的投資、消費形成拉動。

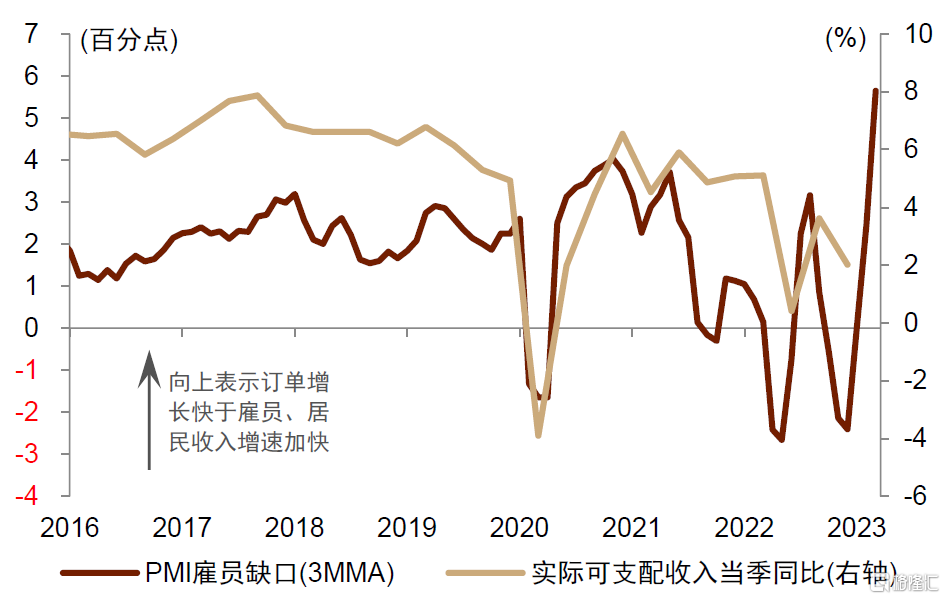

► 企業經營和居民就業的恢復,將帶動內生增長。企業方面,隨着防疫優化調整,企業面臨的經營壓力正顯著緩解,今年1季度,全國破產企業公吿案件數量較去年4季度下降約47%。與此同時,需求改善帶來訂單擴張,PMI新訂單指數持續處於景氣區間,這一指標通常領先於企業利潤回升。居民方面,年初以來景氣改善幅度更大的服務業,對就業拉動也更強。人員流動數據也顯示,雖然春運早已結束,但節後至今人員仍在持續向用工大省流入。我們構造的僱員缺口指標(PMI僱員缺口=PMI新訂單-PMI從業人員)在1季度快速反彈,達到近年來的新高。這一指標走勢領先於居民可支配收入,也反映出需求改善或將拉動就業和收入回升。

正文

高頻、中觀數據有波動,但內生動能不弱

人員流動:服務業是重要的復甦引擎,短期擾動不改場景修復

國內人員流動恢復較為充分,部分指標已經高於疫情前水平。年初以來,人員流動快速恢復,目前多數人員活動指標比如國內航班、市內通勤、全國遷徙、酒店入住等,已高於2019年同期,顯示出國內的人員出行和場景修復已經較為充分。過去3年,人員流動對經濟指示意義較強,是因為二者都受疫情的共同影響,人員流動指標起到了疫情信號“放大器”的作用,成為市場關注的指標。如今隨着疫情影響減弱,人員流動在高水平上的小幅波動則指示意義有限。

流感等外生因素可能也對近期人員出行有所擾動,不過這種外生影響較為短暫,並不改變內生動能。我們注意到,國家流感中心發佈的哨點醫院流感樣病例佔比(ILI%)2月中旬以來上升較快,“發燒”、“咳嗽”等關鍵詞的搜索指數同期也持續上升,3月份這兩個指標都達到歷史同期高位。與此同時,人員流動指標出現環比下降。但流感帶來的外生影響是階段性的,3月下旬,流感相關指標均已開始回落,而城市通勤、長途遷徙、國內航班、電影票房、酒店入住等系列指標均出現環比改善、重回高位,這反映出經濟內在的復甦是有韌性的。

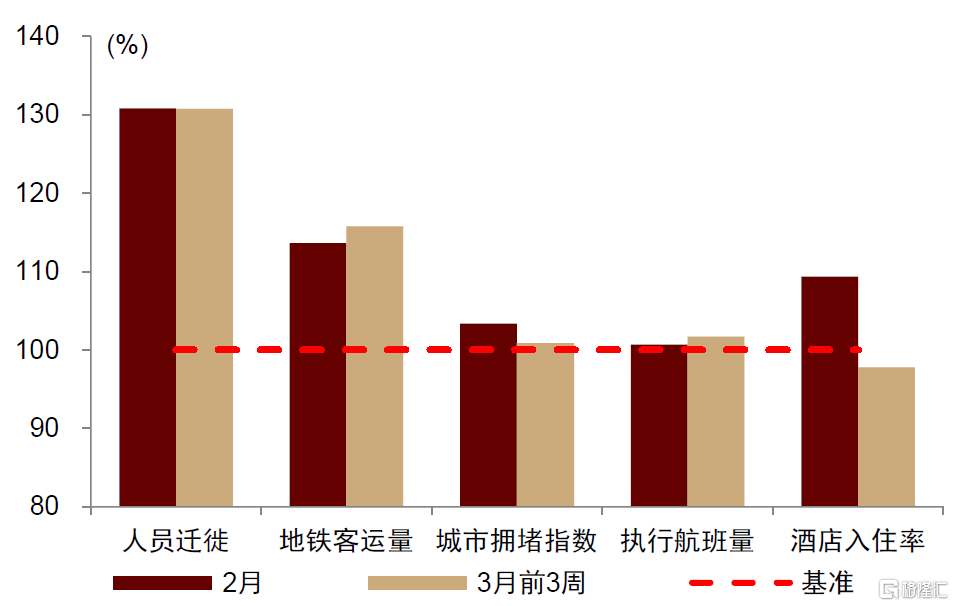

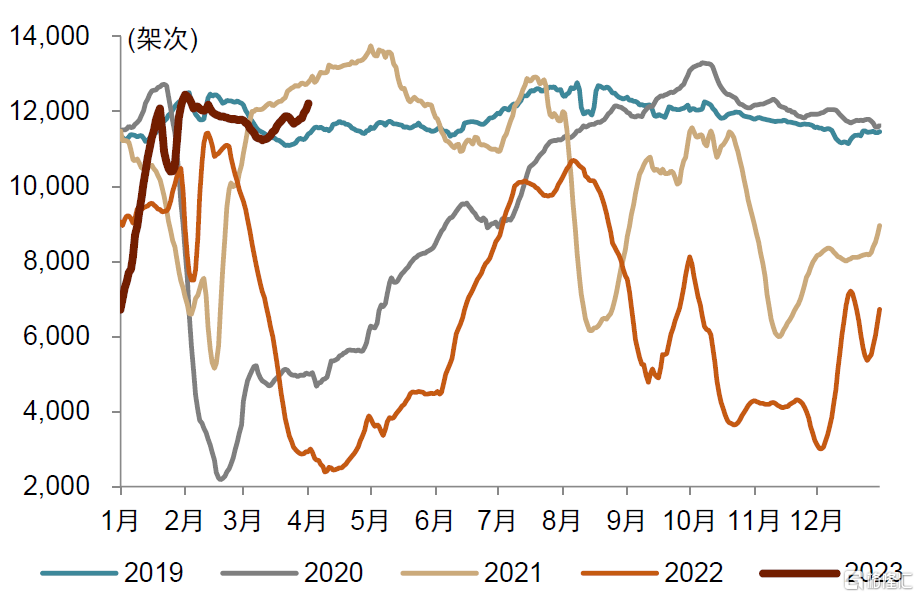

圖表1:主要人員流動指標較2019年同期的恢復程度

注:考慮到春節影響,2月是與2019年農曆同期比較,3月是按公曆同期比較資料來源:百度,高德,STR,Wind,中金公司研究部

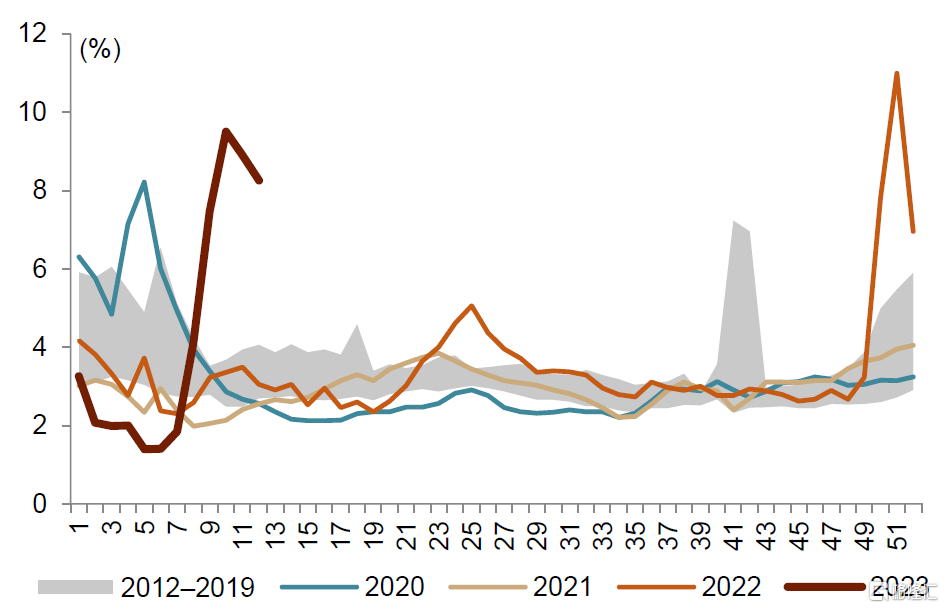

圖表2:哨點醫院流感樣病例佔比(ILI%)

注:橫軸數字表示當年的第幾周。國家流感中心僅公佈南方ILI%和北方ILI%,全國的ILI%是我們按照南、北方人口4:3的比例加權計算得到。資料來源:國家流感中心,中金公司研究部

圖表3:“發燒”百度搜索指數(對數刻度)

資料來源:百度,中金公司研究部

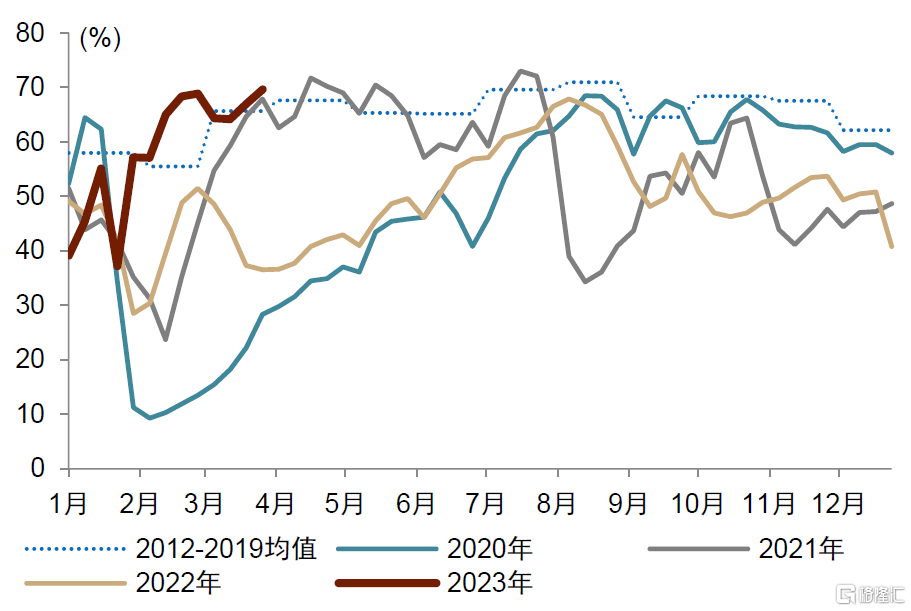

圖表4:酒店入住率

資料來源:STR,中金公司研究部

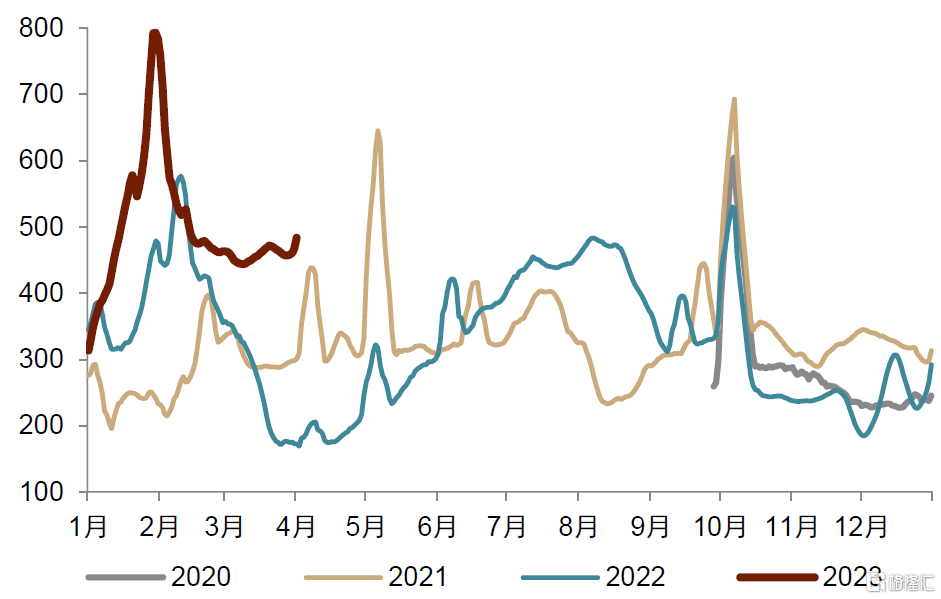

圖表5:全國遷徙規模指數(7DMA)

資料來源:百度遷徙,中金公司研究部

圖表6:國內航線執行航班量(7DMA)

資料來源:航班管家,中金公司研究部

需要指出的是,人員流動持續處於高位不僅反映消費改善,也反映生產活動、尤其是服務業生產的景氣。通常的高頻數據和中觀數據跟蹤更加集中於工業領域,對於物質生產行業的景氣刻畫較為充分,但對服務業生產與消費情況跟蹤存在缺失。而本輪疫後復甦中,景氣改善最大的恰恰是服務業,這也是當前經濟恢復不錯,但一些中觀、高頻數據卻反彈不強的重要原因。

通過分行業PMI,可以跟蹤到服務業的景氣情況。3月最新的PMI顯示,生產性服務業景氣繼續改善,經營活動指數達到61%,這也是2021年3月之後生產性服務業再次重回60%以上的高景氣區間。消費性服務業景氣雖然有所回落,但依然處於歷史同期的最高值。其中,零售、運輸、商務服務、餐飲、旅遊等服務業的景氣度處於歷史同期的90%分位數以上。

圖表7:3月份,零售、運輸、商務服務、餐飲、旅遊等PMI所處歷史分位數較高

注:歷史同期分位數為今年3月數值在2014年以來歷年3月數值中所處的分位數。 資料來源:國家統計局,中採諮詢,中金公司研究部

大件消費:居民購買力漸進恢復,行業邏輯亦需關注

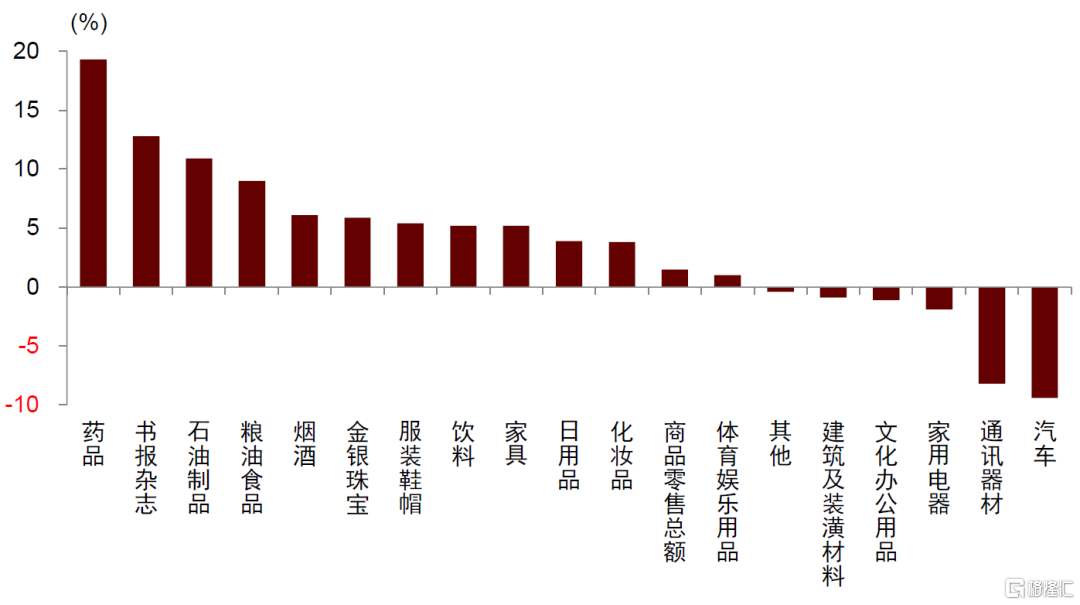

節後居民大件消費表現總體偏弱,居民購買力的恢復處在“進行時”。1-2月商品零售的分項來看,金銀珠寶、化粧品、服裝鞋帽等和婚慶、社交等線下場景有關的商品消費,增速改善均在15個百分點以上;而汽車、通訊器材、家用電器和音像器材類等單價貴重的商品,零售額則均為負增長,其中汽車和通訊器材的增速甚至較去年12月進一步下滑。消費呈現防疫優化後外生抑制因素解除帶來自發恢復,而居民購買力提升帶來的內生增長還處於起步階段。值得關注的是,除了購買力本身的影響,汽車、通訊器材、家電等大件消費品,也存在各自的行業邏輯。

圖表8:1-2月限額以上企業零售額同比增速

資料來源:Wind,中金公司研究部

汽車:政策退坡影響消費,產業轉型帶動需求

2022年底的汽車政策退坡帶來需求前置,在推升2022年下半年汽車消費的同時,也一定程度上透支了今年的汽車消費需求。這種情況在以往政策退坡後的年份比如2011年、2017年等均曾出現。2-3月部分地方的汽車降價促銷,更多體現為零售端去庫,促銷的車型也以燃油車為主。反觀生產端,1-2月汽車製造業增加值同比-1%,較去年底的-5.9%有所改善;固定資產投資增速高達23.8%,為2013年以來同期增速的新高,尤其是民間投資增速更快。

汽車產業的創新與轉型,對新的投資和消費需求形成拉動。汽車從傳統燃油車向智能化、純電化轉型是大勢所趨,目前國內新能源汽車的滲透率已達到30%左右,Smart EV(智能電動車)將成為主導未來行業的核心產品。在生產端會保持投資擴張和創新投入強度,而創新產品的供給會創造新的消費需求。

圖表9:各排放量乘用車銷量(6MMA)增速

注;圖中紅色框線和文字標註的是歷史上車購税減半政策執行的時間區間及政策優惠的車型。 資料來源:Wind,中金公司研究部

圖表10:汽車行業轉型帶動消費和投資

資料來源:Wind,中金公司研究部

手機等電子產品:產品週期帶動消費週期

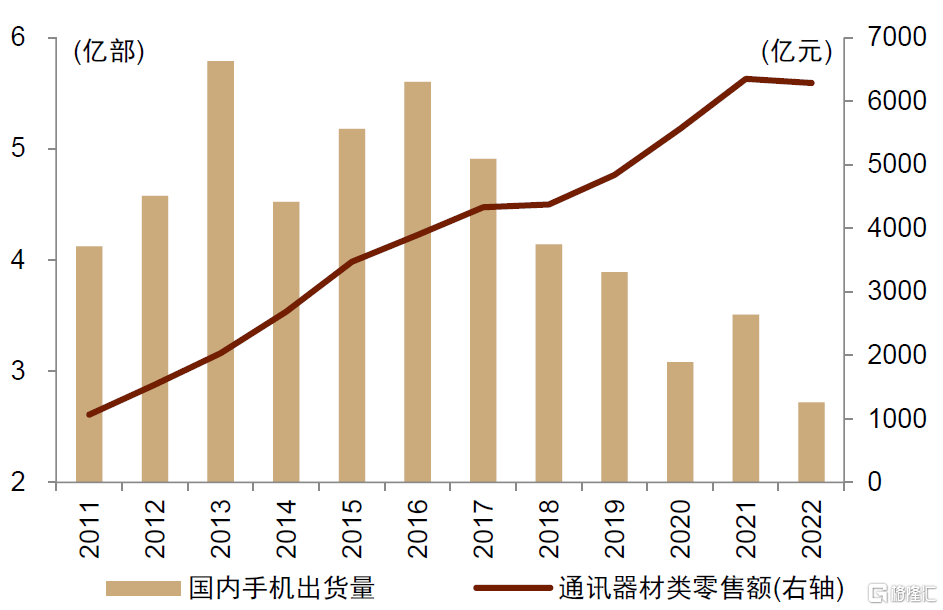

供給端的產品創新,是帶動手機等電子產品消費增長的重要因素。我國手機出貨量在2013年達到峯值,自2016年以來持續下降,2022年僅有2016年的一半左右。而在此期間,居民通訊器材類消費增長了超過60%[1],遠超限額以上企業零售額總體的增幅。在電子產品PPI增速常年為負的情況下,消費額增長的主要原因是產品創新和消費升級,即以更高性能的新品手機替換了老舊手機,比如2011-2014年智能手機普及、2019年5G手機問世等。

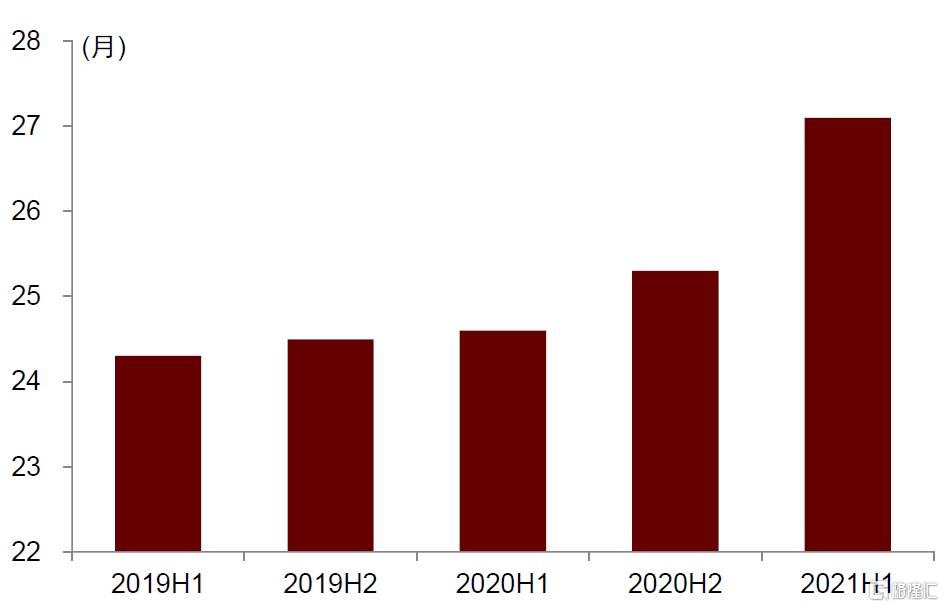

由於高性能手機單價更高,產品更新迭代使得近年來全球高端手機佔總銷量和銷售額的比重持續上升,我國根據零售額推算的手機均價也在上行。但性能提升也使得手機更新週期變長,考慮到2021年我國城鎮家庭户均手機擁有量已經超過2.5部,並剛剛經歷2020-2021年的5G手機普及過程,未來通訊器材類消費的改善除了與居民購買力修復有關,也將更依賴於新的產品週期開啟。

圖表11:近年來,通訊器材類零售額與手機出貨量走勢分化

資料來源:Wind,中金公司研究部

圖表12:新型手機的普及率提升是帶動通訊器材類零售高增長的重要原因

資料來源:Wind,中金公司研究部

圖表13:高端手機佔比上升

資料來源:Wind,中金公司研究部

圖表14:用户平均換機週期

資料來源:中國移動終端實驗室《中國移動2021年第一期5G消費趨勢報吿》,中金公司研究部

家電:地產企穩支撐消費回升

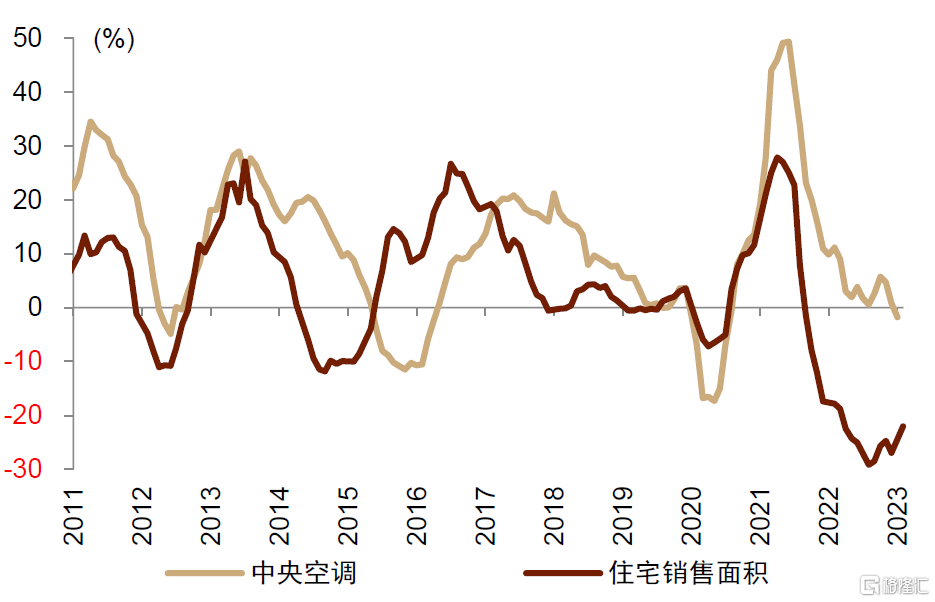

家電產品作為代表性的後地產消費,與房地產銷售密切相關,也有產品升級的需求。以往經驗來看,冰箱、空調等家電銷售週期與房地產週期相關性較強。去年下半年以來地產銷售承壓,對家電消費也形成較大拖累。與此同時,家電也存在着產品升級的需求,比如變頻空調、滾筒洗衣機、冰櫃的銷售增速會比空調、洗衣機、冰箱總體的銷售增速更快,而清潔電器、廚電、新型顯示等新興品類也在逐漸普及。以往經驗來看,房地產銷售會比代表性家電的銷售領先1-4個季度,而樓市的增速低點在3Q22已經出現(按6MMA考察),家電消費或也將迎來改善。

圖表15:中央空調銷售額及住宅銷售面積增速(6MMA)

資料來源:產業在線,Wind,中金公司研究部

圖表16:洗衣機銷量及住宅銷售面積增速(6MMA)

資料來源:產業在線,Wind,中金公司研究部

建築投資:受現金流約束滯後影響,未來企穩可期

近期對於建築投資的擔憂,主要來自於部分中觀指標偏弱以及建材高頻需求回落。1-2月,挖掘機、裝載機、重卡、叉車等銷量,以及挖掘機開工小時數等市場較為關注的指標,表現較為平淡。與此同時,鋼材表觀消費量、建築鋼材成交量、水泥出貨率等,在春節之後一度保持了不錯的回升態勢,然而從3月中旬起改善放緩甚至出現周環比下降,似乎投資修復陷入了“瓶頸”。考慮在財政及政策支持下,基建投資較為穩定,近期數據的變化可能更多反映出在經歷節後的復工反彈後,房地產投資面臨去年現金流壓力帶來的滯後影響。不過具有周期領先性的房地售已經開始改善,意味着未來的修復並不悲觀。

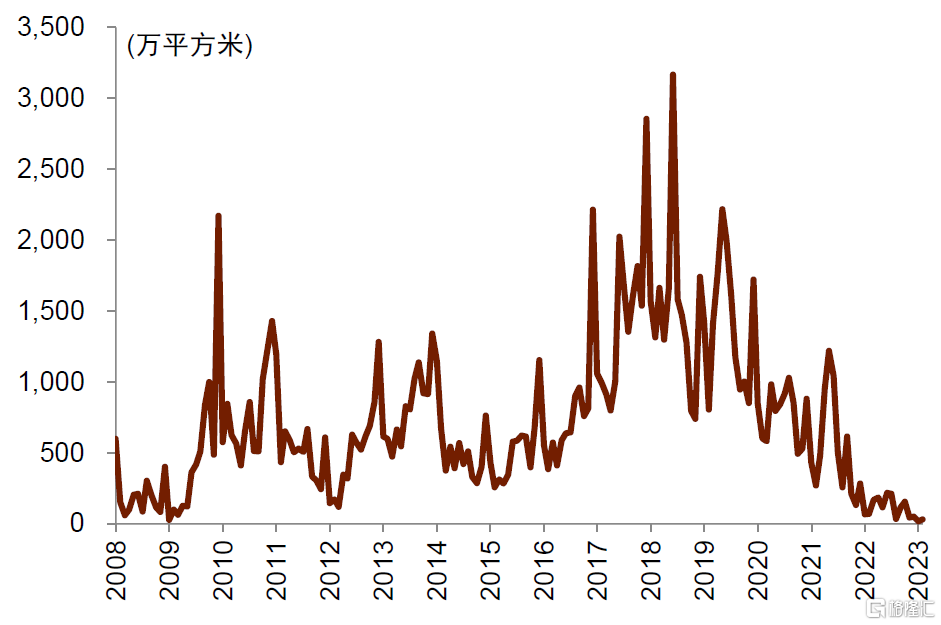

工程機械:景氣恢復的“後驗”指標

各類工程機械銷量實際上是週期的滯後指標,還會受到國標切換等政策擾動。工程機械的應用場景主要是在施工前端,從歷史經驗來看,銷量增速比商品房銷售面積滯後大約2-4個季度。在目前商品房銷售初步企穩回升的情況下,工程機械設備等銷量仍處於低位甚至繼續下行是符合歷史經驗的。這些指標可以“後驗”地印證景氣恢復,但並不具有前瞻指引性。與此同時,近年來國標切換也影響銷量數據,比如2022年12月1日起工程機械執行“國四”標準,帶來了11月及之前幾個月的銷量上行與12月以來的銷量陡降。

圖表17:商品房銷售面積及設備銷量同比增速(12MMA)

注:2022年部分工程機械銷量回升,與年底國標切換帶來的促銷有關。 資料來源:Wind,中金公司研究部

建材:復工瓶頸是去年問題在今年的映射

目前的建築投資情況大致持平於去年同期,主要受去年以來拿地和新開工的約束。鋼鐵、水泥的需求主要用於施工的中段,進行主體工程建設的環節;玻璃則更偏後段,對應竣工環節。近期高頻數據呈現的是鋼鐵、水泥邊際走弱,而玻璃則邊際走強,這可能反映了有更多的房子進入了竣工環節,但進入施工環節的房子卻沒有相應填補竣工量。因此,當前建築施工的瓶頸,來自於去年拿地和新開工大幅走弱,對今年開工季的建築施工總量形成約束。

2021年下半年以來新增的拿地的快速下降,使得房企存量土儲萎縮。從上市房企的樣本數據來看,自從2021年下半年起,房企的土地儲備便快速下降,這是2016年以來樣本企業首次出現土儲持續下滑。實際上,早在2018年企業住宅用地拿地就已經開始回落,但絕對水平仍處於較高位置,新拿的土地仍然能夠滿足建設需求,存量土儲規模繼續擴大。而2021年下半年以來房企拿地加速下滑,新增拿地規模已經低於建設完成的土地,使得土地儲備出現持續淨萎縮。

圖表18:鋼材表觀消費量邊際走弱

注:圖中數據按農曆日期對齊排列,T為春節當日,T+n表示春節後n天資料來源:Wind,中金公司研究部

圖表19:水泥出貨率邊際走弱

注:圖中數據按農曆日期對齊排列,T為春節當日,T+n表示春節後n天資料來源:Wind,中金公司研究部

圖表20:樣本上市房企土地儲備建築面積

注:樣本選取了國內規模前20房企中公佈總土地儲備建築面積的10家。其中5家數據公佈歷史較長,也構成一個子樣本。資料來源:上市公司公吿,中金公司研究部

圖表21:企業拿地面積(住宅用地)

資料來源:Wind,中金公司研究部

經濟內生復甦已經啟動,景氣擴散或漸進實現

從近期高頻和經濟數據來看,經濟復甦形勢不錯,但仍處於早期階段,景氣的擴散尚需時日。3月以來,人員流動指標,多數工業生產、開工率等高頻指標都表現不錯,顯示出經濟復甦進程仍在繼續。與此同時,一些領域似乎“寒意”猶存,比如前文提到的居民大件消費、建築施工投資(主要是房地產)、工程機械銷售等。這些領域對於經濟復甦而言,大多是“後驗”性的,比如居民大件消費需要居民就業和收入回暖,工程機械、建築投資需要房屋銷售和現金流改善等。

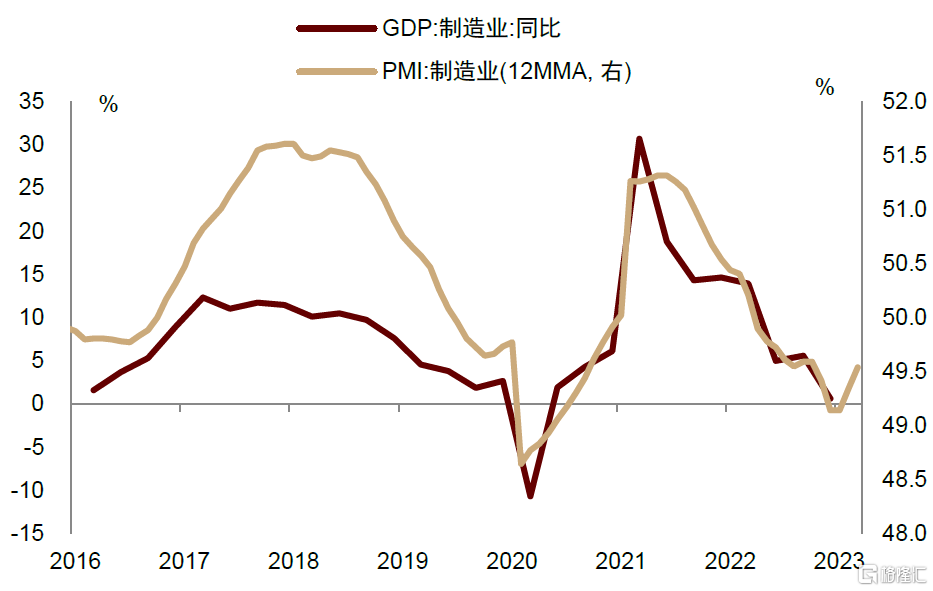

從3月最新的PMI也可以觀察到類似特徵。1-3月PMI連續超預期,顯示出經濟從低位反彈的動能不弱。但考慮到該指標具有環比含義,如果以PMI的12個月移動平均值來代表同比表現,則製造業和服務業同比狀況並不算高,仍有進一步改善的空間。從結構來看,3月服務業PMI為56.9%,不但創2012年4月以來的新高,環比增量也好於製造業,顯示出經濟復甦的熱點更集中於服務業領域,經濟從“局部景氣”向“全局景氣”的擴散仍需要一個漸進的過程。

圖表22:製造業剛剛觸底反彈

資料來源:Wind,中金公司研究部

圖表23:服務業亦在復甦伊始階段

資料來源:Wind,中金公司研究部

2023年經濟復甦受三股力量支撐,分別是2022年“大財政”的滯後效果、2023年政策進一步發力、經濟內生動力釋放。

► 2022年“大財政”的滯後效果:2022年廣義財政收支差額與上年GDP之比接近7%,但其乘數作用因為疫情而沒有被充分發揮出來,2023年其影響會逐步顯現出來,比如居民存款的釋放、基建實物工作量的落地等。

► 2023年各地因地制宜促復甦:從中央看,今年政策組合或是“寬財政、寬信貸、中貨幣”,一般公共預算赤字和專項債額度提升,加上結轉結餘和調入資金,我們預計廣義財政收支差額/GDP或進一步上升至7.0%;而結構性貨幣工具繼續發力、基建資金仍有支撐、內生信貸需求亦將恢復,新增貸款/GDP由18.5%進一步上升至19.2%;貨幣政策儘管最寬的時候已過,但未來仍將保持中性偏松以呵護復甦。從地方看,中央經濟工作會議強調“新班子要有新氣象新作為”[2],各地都在因地制宜促復甦。在金融週期(房價與信貸互相加強而形成的週期)處於下半場的大背景下,部分地方地產供給已快於需求,基建投資已較為前置,增長動能亟需轉換,更多地方政府將主要的精力投入在產業投資上。

► 經濟內生動力釋放:疫情衝擊是典型的不確定性,疫情期間企業和居民觀望情緒濃厚、投資消費都受到抑制。隨着今年疫情影響消退,企業和居民的觀望情緒大概率逆轉,也會支持經濟復甦。

展望未來,經濟修復有幾個線索值得關注:貨幣與信貸投放,房地產銷售,企業經營和居民就業恢復。這幾個方面對於經濟復甦具有一定領先性,對於判斷後續經濟走勢具有指引意義。

貨幣與信貸:大幅擴張指向經濟恢復動能不弱

在經濟的短週期波動中,貨幣與信貸投放是實體經濟的重要領先指標,其中企業中長貸領先於生產,居民短貸反映消費信心。過去3年,疫情帶來的外生衝擊,對貨幣信貸與實體經濟之間的關係帶來破壞。如今隨着疫情消退,貨幣金融數據對實體經濟的領先關係將會重新得以恢復。其中,企業中長期貸款一般領先工業增加值增速大約1個季度,體現出信貸擴張帶動生產擴張;居民短期貸款則與消費者信心指數基本同步,是消費信心在信貸領域的映射。

去年下半年以來的信貸的大幅擴張,反映出經濟復甦動能不弱。從經濟短週期的波動來看,2Q22和3Q22企業中長期貸款、工業增長已經先後企穩。但4Q22以來二者背離,企業中長期貸款已遠高於歷史趨勢值,而工業生產卻增速放緩,這主要是因為疫情衝擊。類似情形在2020年初也曾出現,當時疫情影響消退後,前期信貸擴張積蓄的增長勢能得到釋放,生產迎來快速反彈。去年底,消費者信心指數已經觸底反彈,年初以來居民短期信貸大幅改善,也反映出消費預期的回暖。

圖表24:企業中長期貸款領先於生產

注:企(事)業單位中長期貸款12MMA vs.趨勢值 是用企(事)業單位中長期貸款的12個月滾動平均值減去其上行趨勢值,數值越大表明信貸擴張越快;工業增速的標準化是通過計算z-score實現的,數值越大表明工業增長越快。由於疫情前後工業增速的波動不同,因此對疫情前後分別計算了z-score。 資料來源:Wind,中金公司研究部

圖表25:居民短期貸款反映消費者信心

注:居民短期貸款12MMA vs.趨勢值 是用居民部門短期貸款的12個月滾動平均值減去其上行趨勢值,數值越大表明信貸擴張越快。 資料來源:Wind,中金公司研究部

房地產:銷售回暖將支撐現金流與投資改善

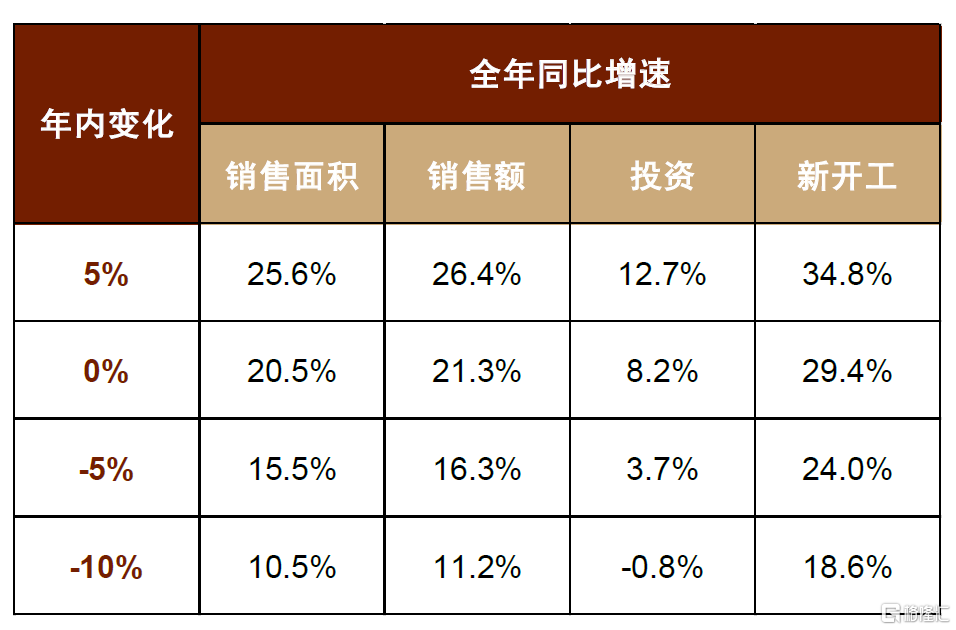

國家統計局公佈的1-2月房地產數據隱含的環比改善幅度很大。根據我們季調後的數據來看,1-2月較11-12月均值環比:房屋新開工面積超70%,銷售面積、銷售額超過40%,投資26%,開發資金來源18%。如果未來房地產數據季調值出現邊際回落,並不意味着經濟修復放緩,可能單純只是數據層面的波動。

圖表26:房地產主要指標走勢(季調)

注:我們對國家統計局公佈的數據使用季調模型做了季調,其中1月和2月的數值使用1-2月的平均值代入。資料來源:Wind,中金公司研究部

圖表27:3-12月在不同環比水平假設下對應的全年增速

注:年內變化是指3-12月的季調均值較1-2月季調均值的變化。比如年內變化5%,指的是3-12月的季調均值,比1-2月季調均值增長5%。資料來源:Wind,中金公司研究部

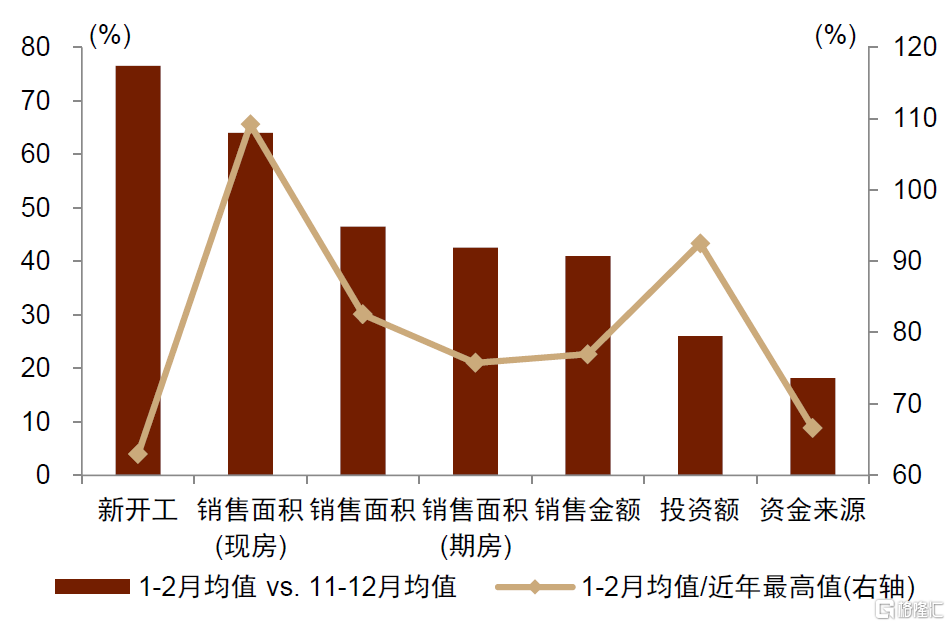

房地產投資好於資金來源,未來現金流恢復情況將是決定投資的關鍵。從修復程度來看,房地產開發投資修復程度最高,隱含的季調後規模恢復到歷史高值的90%以上;其次是銷售面積,恢復到80%以上;而資金來源、新開工面積僅恢復到60%以上。開發資金中修復水平較低的是國內貸款和定金及預收款,反映出開發貸支持、居民自有資金尚不強。

圖表28:投資修復水平高,而資金來源修復水平低

注:近年最高值是2019-2022年季調後的單月最高值。資料來源:Wind,中金公司研究部

圖表29:定金及預收款,國內貸款是資金來源拖累項

注:近年最高值是2019-2022年季調後的單月最高值。資料來源:Wind,中金公司研究部

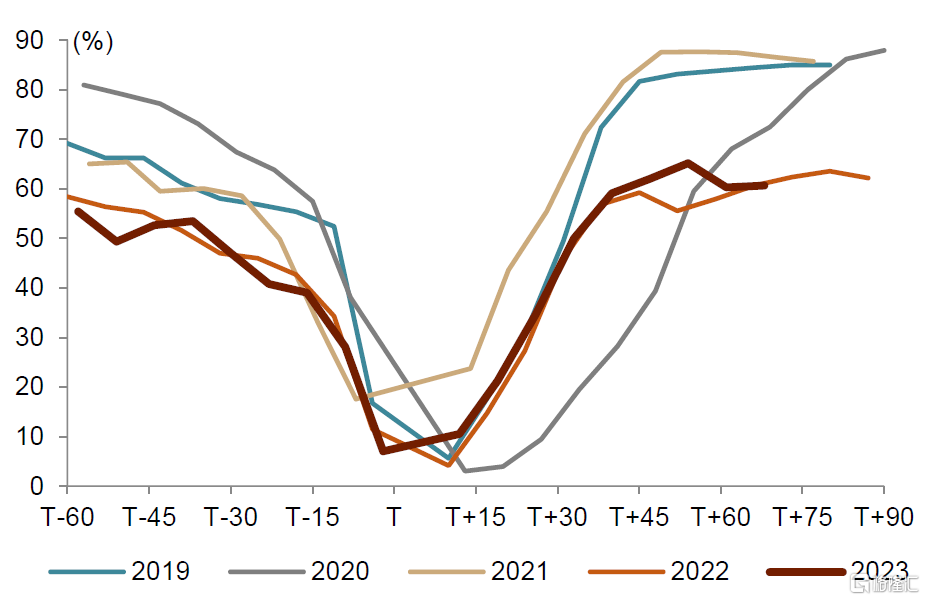

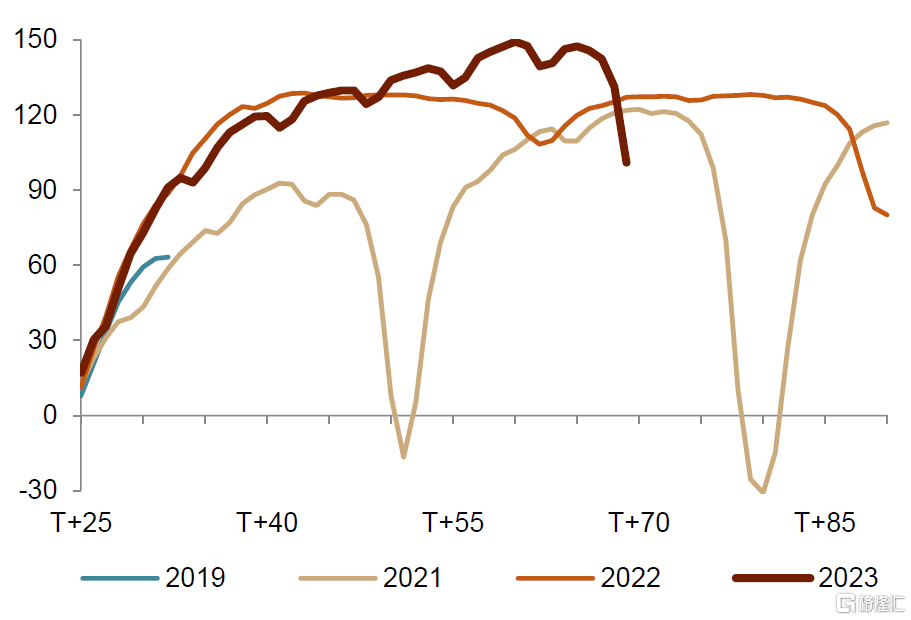

從高頻數據來看,近期房地產銷售景氣持續回暖,有利於未來的投資現金流改善。春節之後,二手房市場率先回暖並保持高景氣,3月14城二手房成交面積同比增長大約100%,較2019年增長近60%。二手房銷售雖然無法直接改善房企現金流,但對政策和預期的變化更為敏感,起到了樓市景氣“指示器”的作用。3月以來,新房市場也逐步回暖,當月30城新房成交面積同比增長大約40%,較2019年增長約10%(作為對比,春節之後的1個月30城新房成交面積比2019年下滑了8%左右)。未來房地產銷售的回暖,將是改善房企現金流、進而帶動開工和投資的重要支撐。前文所述的各類地產後週期投資、消費需求,也將相應受到提振。

圖表30:節後14城二手房成交面積始終保持高位

資料來源:Wind,中金公司研究部

圖表31:30城新房成交面積已超過2019年同期

資料來源:Wind,中金公司研究部

企業經營和居民就業:微觀主體恢復帶動內生增長

如今人員活動已逐步回到疫情前水平,通過場景修復帶動的經濟復甦“第一階段”已經完成,而經濟復甦的“第二階段”將更多依賴於企業微觀主體恢復,以及居民就業和收入的回暖。

► 隨着防疫優化調整,企業面臨的經營壓力正顯著緩解。今年1季度,全國破產企業公吿案件數量較去年4季度下降約47%。與此同時,需求改善帶來新訂單擴張,經驗來看,PMI新訂單指數通常領先於企業利潤回升,年初以來新訂單指數持續處於景氣區間,指向了未來企業盈利也將迎來改善。

► 年初以來,服務業景氣改善幅度更大(無論是生產性服務還是消費性服務),而服務業吸納就業更多、對就業拉動更強。百度遷徙數據也顯示,雖然春運早已結束,但節後至今主要用工大省持續處於人員淨流入狀態,表明有更多的勞動力在外出尋找工作(近期波動與清明假期將至有關,並非趨勢轉變)。我們通過PMI構造的僱員缺口指標(PMI僱員缺口=PMI新訂單-PMI從業人員)在1季度快速反彈,達到近年來的新高。這一指標走勢領先於居民可支配收入,反映需求改善或將拉動就業和收入回升。

圖表32:年初以來,破產企業案件公吿數量下降

注:2018-2019年增速高,是因為早期的破產案件數量比較少,在低基數下增速波動大。1Q20、2Q22破產案件數量增速下降,可能和當時疫情影響下無法辦理破產有關。資料來源:最高人民法院,中金公司研究部

圖表33:PMI新訂單指數已經領先利潤回升

資料來源:Wind,中金公司研究部

圖表34:7個用工大省(市)春運後累計淨流入規模

注:橫軸的T為春節所在日期,T+n表示春節之後n天,春運於農歷正月廿五(T+24)結束。2023年最近一週累計淨流入規模出現下降主要是因為清明假期將至,類似情形在2021年也曾出現,但並不影響節後繼續淨流入。資料來源:百度遷徙,中金公司研究部

圖表35:訂單修復快於僱員,可能帶動居民收入改善

注:PMI僱員缺口=PMI新訂單-PMI從業人員,其中PMI新訂單為製造業和非製造業新訂單指數按照GDP佔比加權得到,PMI從業人員為製造業和非製造業從業人員指數按照就業人數加權得到。2021年的可支配收入增速為兩年複合增速。資料來源:Wind,中金公司研究部

注:本文摘自中金公司於2023年4月4日已經發布的《經濟復甦強弱之辨——4月中觀月報》;段玉柱 分析員 SAC 執證編號:S0080521080004 黃文靜 分析員 SAC 執證編號:S0080520080004 SFC CE Ref:BRG436 張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988