当地时间4月5日,3月ADP就业人数远不及预期,美股三大指数收盘升跌不一。纳指连续第三日下跌,报11996.86点,跌幅为1.07%;道指报33482.72点,升幅为0.24%;标普500指数报4090.38点,跌幅为0.25%。

大型科技股普遍下跌,特斯拉跌3.75%,日线三连跌,累跌10.65%,亚马逊跌超2%,苹果、奈飞、脸书跌超1%。

意大利、英国等国家发布了一些针对ChatGPT的限制规定,导致市场对人工智能企业疑虑重重。人工智能概念股延续昨日跌势,BigBear.ai控股跌超18%,C3.ai跌超15%至三周新低,SoundHound AI跌超12%。

热门中概股多数下跌,纳斯达克中国金龙指数跌2.7%。开心汽车跌超8%,金山云跌逾6%,新东方、爱奇艺跌超5%。

美国总统拜登:人工智能是否存在威胁还有待观察

美国总统拜登表示,人工智能是否危险还有待观察,同时,科技公司有责任确保其产品在公开之前是安全的。

人工智能可以帮助应对一些非常困难的挑战,比如疾病和气候变化,但它也必须解决我们社会、经济和国家安全面临的潜在风险。

白宫方面表示,拜登讨论保护权利和安全的重要性,以确保负责任的创新和适当的保障措施。他将呼吁国会通过两党隐私法,以保护孩子,并限制科技公司收集所有人的个人数据。

不仅如此,欧盟各国也相继出手,集体“围剿”AI。

当地时间3月31日,意大利个人数据保护局宣布,即日起禁止使用ChatGPT,并暂时限制OpenAI处理意大利用户数据。

当地时间4月3日,德国联邦数据保护专员发言人称,出于数据保护方面的考虑,暂时禁止在德国使用ChatGPT原则上是可能的。该发言人称,禁止使用该软件的动作将属于德国联邦数据保护机构的职权范围。

爱尔兰数据保护机构(DPC)的一位发言人也表示:“我们正与意大利监管机构跟进以了解他们采取行动的依据,我们将与所有欧盟数据保护机构协调此事。”

受此消息影响,概念股持续重挫,c3.ai股价收盘跌超15%至三周新低,BigBear.ai控股跌超18%,SoundHound AI跌超12%。

3月ADP就业人数远不及预期

美国自动数据处理公司(ADP)当地时间4月5日发布的月度全美就业报吿显示,美国3月ADP就业人数增加14.5万,预估为增加21万,前值为增加24.2万。数据显示,美国企业3月新增就业人数低于预期,同时薪资增速放缓,凸显出劳动力需求正在出现降温迹象。

其中,休闲和酒店餐饮业,贸易、运输和公用事业,以及建筑业的就业增长最大。制造业、金融、专业服务和商业服务业的就业人数减少。报吿表明,美联储一年来的加息可能开始对劳动力市场造成压力。与此同时,最初始于大型科技公司的裁员现在开始蔓延到其他领域。

此前,美国劳工部公布JOLTS职位空缺近两年来首次降至1000万人以下,这表明美联储放缓劳动力市场的努力可能正在产生一些影响,也是美联储加息力度已经足够大的初步证据。市场目前预计,美联储5月不加息的可能性为55%,较昨日上升约5%。市场的一般思路是,当经济因加息而放缓时,放缓速度会很快,美联储会落后于曲线。由于美国为应对疫情而储存的过剩资金将在未来几个月耗尽,可能会有一个消费悬崖出现。或者,如果美联储从现在开始谨慎行事,它将有机会实现软着陆。联邦基金利率期货曲线显示,年底利率为4.06%。

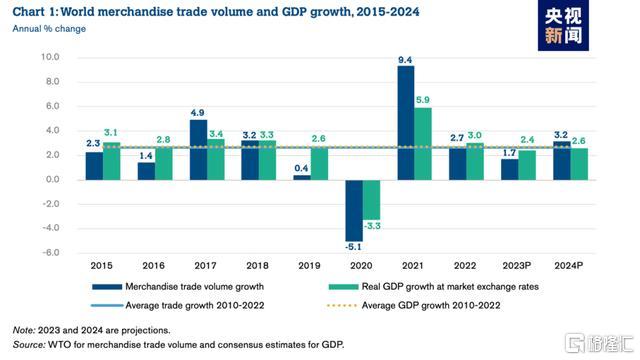

世贸组织:全球商品贸易量增长将放缓至1.7%

当地时间4月5日,世界贸易组织发布最新《全球贸易展望与统计》报吿,预计2023年全球商品贸易量将增长1.7%。这一增幅低于2022年2.7%的增长率,也低于过去12年来2.6%的平均增长水平。

世贸组织表示,2023年的全球贸易增长预计仍不理想,主要是受俄乌冲突、高通胀、紧缩的货币政策和金融市场不确定性的影响。

世贸组织总干事恩戈齐·奥孔乔-伊维拉表示,贸易仍然是促进全球经济恢复的一种力量,但在2023年,它仍将受到外部因素的压力。这也更加凸显了各国政府避免贸易分裂、克制引入贸易限制措施的重要性。

此外,世贸组织还预测2023年按市场汇率计算的全球实际GDP增长率为2.4%。展望2024年,全球商品贸易量增长率和GDP增长率将分别回升至3.2%和2.6%,但由于存在大量的下行风险,包括地缘政治紧张局势、粮食供应冲击,以及货币紧缩可能带来的不可预见的后果,对2024年的预测比平时更加具有不确定性。

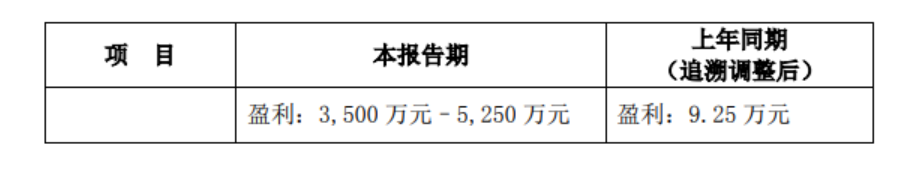

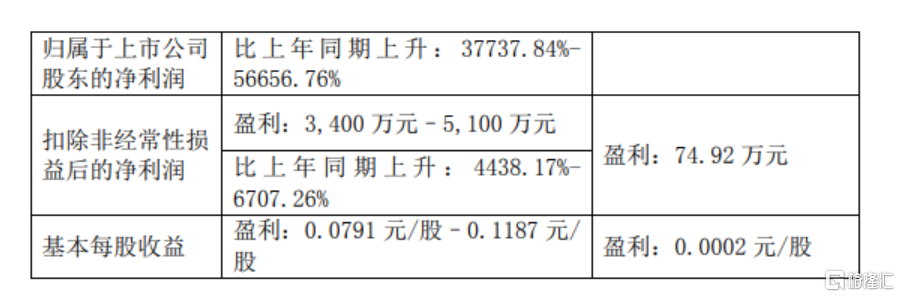

朗姿股份一季度净利最高预增超500倍

朗姿股份昨晚公吿,预计今年一季度盈利3500万元~5250万元,同比增长37737.84%~56656.76%,扣非后净利润3400万元~5100万元,同比增长4438.17%~6707.26%。

对于一季度业绩的增长,朗姿股份表示,2023年,随着宏观经济政策的调整、经济持续复苏,居民时尚消费倾向较2022年度有所修复,公司女装业务板块和医疗美容机构的业绩均实现快速复苏;另外,参股公司北京朗姿韩亚资产管理有限公司2023年第一季度利润增幅较大,主要系前期投资项目实现IPO,其公允价值增幅较大所致。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)