本文來自格隆匯專欄:申萬宏源宏觀,作者:金倩婧、王勝、馮曉宇、林麗梅、劉雅婧

本期投資提示

2023年3月27日,申萬宏源研究所召開了體系協同的2023年3月月度觀點交流會,本次月度會具體討論了歐美銀行業危機未來還有哪些潛在衝擊?AI 將如何顛覆各大行業?外銷出口鏈各個公司的回款是否開始變暖?本次交流的亮點與各領域主要觀點如下:

【歐美銀行業危機:短期引發系統性風險的概率可控,關注歐美銀行業收縮對經濟的反身性衝擊】策略分析師認為本次海外央行包括監管部門在處理歐美銀行業風險時較為迅速,短期爆發系統性風險的問題相對可控。中期來看,滯脹風險約束下,歐美貨幣政策或將維持高利率,金融部門的脆弱性仍然值得關注。如規模已經創新高的美國貨幣市場基金或面臨流動性衝擊,如瑞信AT1債券的完全減記導致海外AT1債(COCO債)市場的風險急劇上升。另外,美國中小銀行存款流出的趨勢仍在持續,銀行業信貸規模收縮或對經濟帶來反身性影響,特別是商業地產貸款風險值得關注。銀行分析師表示國內商業銀行注重流動性風險管理和資產負債表優化,歐美銀行業風險對國內銀行造成的直接影響相對有限。

【出口:年初以來好轉主要來自於供給修復,機械製造出口仍然偏弱】宏觀分析師維持23年全年出口增速為4%,美國超額儲蓄按正常消耗速度能夠維持23H1外需仍有韌性,疊加中國產業鏈韌性較強,節奏上前高後低;家電分析師認為近期龍頭公司海外接單數據好於預期,4、5月份出口數據或將邊際改善;輕工分析師認為相關品類的出口訂單下滑幅度收窄,但仍未看到明確的向上拐點;電新分析師表示歐洲光伏市場需求仍然處於高景氣週期。然而汽車分析師反饋今年1、2月海外(歐洲方面)新簽訂單仍然疲軟;機械分析師提示出口導向的企業需求(刀具、機牀等)高頻環比數據近期略有回落;交運分析師提示集裝箱運價反彈更多是正常季節性變化,後續下跌風險仍然較大。

【消費:一季度恢復更多體現疫情遞延需求釋放,二季度是驗證真實需求是否改善的關鍵窗口】宏觀分析師表示年初以來消費反彈更多是22年疫情遞延的需求釋放,房地產竣工約束+城鎮勞動力人口參與率下滑將掣肘消費恢復速度。地產分析師認為2月地產銷售數據隱含疫情後改善型需求的集中釋放,3月地產銷售數據環比能否繼續改善較為關鍵,關注後續供給側政策的邊際催化;輕工分析師認為行業景氣度邊際回升,主要原因是竣工邊際改善以及二手房成交好轉帶來的滯後性需求恢復;農林牧漁分析師認為在供給充分的條件下,全年豬價中樞預計下移。零售分析師認為統一大市場目前面臨區域性壁壘障礙,供應鏈整合的效率還有待提高,二季度消費需求並不悲觀。食品飲料分析師提示年初以來市場對於白酒行業的景氣度預期普遍下修,關注糖酒會的信息反饋。交運分析師表示隨着國際航線的逐步恢復,出行鏈消費預計二季度邊際繼續改善。

【人工智能:AI賦能各大行業催化不斷,部分行業格局或將重新洗牌】計算機分析師認為國內公司正在加速發展大模型,疊加一季報英偉達業績預計亮眼,“AI+”主題或將持續發酵。從應用端看,後續預計AI會率先在信息化水平較高的行業發生變革,如醫療、金融和教育。從選股角度看,硬件類公司關注AI芯片,而軟件類公司重點關注通過AI實現降本增效、改變行業格局或商業模式的公司。傳媒分析師認為AI能夠降低內容生產門檻, 加快內容生產速度,特別是遊戲領域受益顯著。通信分析師認為AI提供了雲進一步成長的空間,關注服務器以及光通信的投資機會。機械分析師提示AI賦能機器人的機會較為直接,另外自然語言與機器語言的打通也將顛覆傳統裝備製造業。電新分析師認為AI算法能夠對儲能系統相關軟件進行新一輪的改革。家電分析師表示AI將再次賦能智能傢俱行業,如新消費行業中的投影、掃地機等。零售分析師提示AI能夠為酒店、人力資源以及其他零售端實現降本增效。醫藥分析師提示儘管AI與醫療行業結合的空間較大,但由於醫療數據較為敏感,並且公司與醫院合作存在壁壘,未來盈利模式尚不清晰。

【業績展望:新能源產業鏈分化上游承壓而下游受益,AI產業鏈上計算機、通信業績展望偏樂觀】汽車分析師表示價格戰進一步加碼概率較小,而油車實際優惠較小導致需求上行幅度不及預期。醫藥分析師認為行業基本面觸底回升,增速逐季上行。關注中藥領域的政策利好和消費復甦的共振催化。有色分析師認為新能源相關上游原材料供給側面臨產能釋放,需求側有所降速,未來價格持續承壓業績存在一定的下行壓力。電新分析師判斷電動車整體Q1或不及預期,產業鏈去庫存+三月份燃油車降價週期導致電動車產業鏈分化加劇。光伏方面,去年年底項目推遲到今年上半年導致行業淡季不淡。另外,上半年上游硅料價格回調概率較大,或提高下游盈利彈性。電子分析師表示二季度需求復甦概率較大,算力基礎端和應用端都將受益。計算機分析師認為一季度收入和利潤比較樂觀,並且之後業績也將逐季上升。傳媒分析師提示遊戲行業整體業績拐點可能要到Q2,電影行業Q1相對樂觀。通信分析師判斷運營商一季報業績相對樂觀,設備端增長動力較強。

風險提示:全球經濟下行幅度超預期。

01.

總量觀點彙總

宏觀:加息即將結束,但中期仍偏鷹

【地產週期的“第三次轉型”】房地產產業鏈最重要的兩個宏觀問題:最重要的兩個宏觀問題:1)決定今年經濟增速能否回升至5%以上。2)決定2035年遠景目標能否實現。上述兩問題答案內生於我國地產週期的變化,不同的週期有不同的答案。土地出讓金與基建脱鈎,地產產業鏈對GDP的影響核心轉向施工節奏,而2017年後“新三期”疊加,地產施工投資分析框架更迭。2023年以來,房地產產業鏈進入良性循環:融資回暖,有序復工,購地錯位,投資韌性。2025-2035年期間,我們或看到城鎮化再提速、房價收入比下降、居民槓桿率穩定的健康組合,城鎮化速度有望再度向年化1.2個百分點的水平回升,帶動居民購房偏好的再一輪拐點,推動地產銷售以3%增速逐年回升,並內生拉動地產投融資健康循環。

【加息即將結束,但中期仍偏鷹】3月25BP加息符合市場預期,考慮到信用條件收緊風險,未來或僅剩一次加息空間,但美聯儲中期仍偏鷹,年內降息並非基準情形。

策略:這個位置如何看數字經濟主題?

1. 數字經濟主題短期性價比確實已經較低,但股價仍能保持強動量。這背後的基礎是,中期數字經濟主題行情還有演繹空間,中長期掩護短期:數字經濟是中國在AI時代的競爭優勢所在,當前處於概念期到導入期的階段,主題投資全面活躍符合一般規律。下半年三中全會預期發酵,舉國體制、數字經濟主題又將迎來密集催化窗口。

2. 驗證期即將到來,對數字經濟主題會產生什麼影響?數字經濟主題本身沒有業績驗證壓力。4月驗證期,市場會集中尋找替代資產:經濟復甦驗證肯定是重點,也要在一季報驗證中,在消費和先進製造方向上尋找景氣可外推 + 格局優化的方向。這段時間,數字經濟主題繼續快速上升、孤軍深入的概率不大。但如果驗證期替代資產規模小、彈性弱,則數字經濟可能再向上突破。

3. 短期市場的行業結構特徵:一邊是,數字經濟主題強動量。另一邊是,地產鏈(家電、家居),消費核心資產(白酒、啤酒、社會服務),先進製造(電力設備、國防軍工)開始小幅反彈,這些都是驗證期有看點的方向。主題投資享受動量 和 佈局驗證期潛在替代資產,兩種力量並存,這樣的結構特徵將持續一段時間。

港股策略:互聯網和央企的平衡配置

對港股市場而言,自春節以來的回調其主要因素在於美債收益率重新向上的背景下,其估值的高位震盪。自去年11月初市場低點到今年春節前後的市場高點,在恒指近40%的升幅中,估值修復貢獻近30%,這一幅度已經相當接近過去兩輪港股系統性牛市中,第一階段的估值修復幅度。與此同時,新興市場基金對中國資產的配置比例亦已接近標配,後續增配的斜率可能放緩。而我們的ERP模型亦顯示,春節前後的市場情緒亦處於極度亢奮的水平(恒指隱含ERP約為6%,這是過去十年間市場樂觀情緒的極限水平),短期情緒擴張已經觸及邊界,後續的市場需要依靠基本面的進一步上修,但這一過程相較情緒的快速修復,可能需時較久。

近期美聯儲加息預期反覆發酵,疊加SVB事件和隨後引發的歐美銀行業危機對海外流動性的整體影響,市場整體仍然缺乏β的趨勢性機會,維持恒生指數震盪的判斷不變。行業方面建議維持平衡配置,一方面互聯網板塊有望從此前的疫後消費復甦的宏觀邏輯逐步過渡到AI賦能的新邏輯,疊加回調後估值端重新具有一定吸引力,存在戰術反彈的時間窗口;另一方面,港股低估的央國企板塊在中國特色估值體系和一帶一路等催化劑下,可能成為外圍不確定性擾動之下的避風港。且相當數量的央國企公司早在數年前已經被美方列入所謂的制裁名單,因此現有的股東結構中少見外資身影,在海外流動性環境錯綜複雜的當下此為一大優勢。

金融工程:A股小盤風格強勢依舊

【時鐘處於“經濟上行+流動性中性偏松”】

1. 量化資產配置:結合當前經濟和流動性的指標,時鐘處於“經濟上行+流動性中性偏松”的狀態,同時走出不確定性的可能繼續增加,信用指標也有所好轉,對權益的倉位重新調高,對債券繼續保持低倉位。

2. 行業輪動:3月行業輪動組合為建築、交通運輸、電力及公用事業、煤炭、農林牧漁、紡織服裝。

3. 量化擇時:近期市場情緒温度再次明顯升温至60°,突破布林通道上軌,回到與今年二月初相近的高點。市場情緒好轉在多個指標均有體現,換手率及兩市成交額等指標歷史分位數提升,北向資金淨流入指標歷史分位數略有下降,50ETF波指和300波指下降。根據創成長/紅利質量RSI,模型提示創成長相對紅利質量佔優。國創成長/國創價值,創業板指/滬深300 RSI指標繼續提示價值佔優信號,但兩個成長/價值比值均已有一定程度的上升。

債券:債市利多環境尚未改變

利率債觀點:對同業監管不必過於擔憂,債市利多環境尚未改變。25bp降準正式落地,預計對資金面有較大支撐,短債和同業存單收益率預計下行,利率曲線有望牛陡。

產業債策略:23年上半年流動性優先,優選流動性較好的品種、行業,短久期為主。由於市場對於產業債的風險偏好壓制延續,靜待地產鏈行業基本面改善後的右側機會。超額收益機會關注煤炭永續債;外部支持較強及績優主體的中資美元債以增厚票息。地產債觀點:民營房企債回暖趨勢確立最終看銷售。短期情緒修復,但多角度看房地產實際數據承壓,地產債存在估值風險。

城投債策略:年初以來城投債信用利差有所回落。高等級城投債利差已位於歷史較低分位數,受輿情影響,低等級城投債利差歷史分位數相對較高。後續重點關注財政修復情況,繼續短久期配置為主,同時重點關注弱區域城投估值的波動。

02.

各行業觀點彙總

1、金融地產

銀行:看好銀行板塊β機會,優選小而美銀行

經濟復甦之年,銀行估值修復不會缺席,全年板塊估值中樞逐步緩抬,大、小銀行或將輪動交替,現階段聚焦小微客羣(尤其江浙一帶)的復甦勢頭:

1)經濟回穩向上的決心不變,聚焦2月開始經濟數據向上改善的可能性。伴隨疫情過峯、寬信用成效逐步顯現,從實體企業報表修復必將傳導到銀行基本面兑現,重點關注PMI、中小企業融資需求及居民消費等經濟指標的景氣變化,其改善預期也將領先於銀行基本面表現。

2)預計銀行基本面從2Q23開始改善,全年息差前低後穩,以農商行為代表的區域性銀行,2023年存款成本仍有進一步改善空間。不良不再掣肘,營收、息差低點也預計在一季度呈現,節奏上下半年將更優於上半年。23年信貸景氣度、息差收窄幅度、資產質量壓力都會明顯好於22年,估值修復離不開基本面向好趨勢支撐,其中優質銀行將實現ROE穩步回升。

3)順勢而為,以信貸修復傳導脈絡為錨,把握“大對公-小微企業-零售消費”的信貸修復傳導脈絡,短期聚焦小微業務主線,若經濟釋放強復甦信號,將帶動白馬股估值修復:1)長期深耕本土客羣、成長邏輯清晰並形成護城河的優質農商行;2)市場機制靈活、區域活力充沛、利潤貢獻多元的優質城商行;3)牌照優勢齊全、綜合化經營出色、高效融入新經濟客羣的優質股份行。

非銀:券商市場化整合推進,關注保險NBV超預期可能

券商:市場化整合推進。1)降準+"降費":宣佈全面降準25bp,股指期貨平今倉手續費下調33%,非銀beta有望重啟。2)《衍生品管理辦法》徵求意見,遵循功能監管、統一監管原則,未來衍生品發展與創新有法可依。

保險:關注一季度NBV超預期可能性。負債端:儲蓄型保險需求保持火熱,上市險企銀保渠道NBV累計同比雙位數增長,個險NBV增速加快。資產端:權益市場上行,險企在切換IFRS9下投資收益將明顯增長。

多元金融:港交所存積極配置機會。美聯儲或提前轉向鴿派;聯交所將推出"港幣-人民幣雙櫃枱模式",有望帶動港股交易量上升。

房地產:供給緩慢修復,需求中樞迴歸

我國房地產目前需求端呈現出超跌狀態,供給端處於過度出清狀態,預計隨着供給緩慢修復,中期銷售將向着需求中樞13.4億平逐步迴歸,但考慮到短期供需雙弱,短期銷售仍將呈現“L”型總量弱復甦、但結構強彈性,格局優化下優質房企成長空間打開,並將同時受益於政策放鬆和格局優化雙重利好,充分享受估值驅動、成長驅動雙重紅利。

建築施工:關注央企重估的投資機會

隨着國資委對央企考核體系的改變,將有效帶動企業自身提質增效,同時在市場外部環境的變化中,央企憑藉自身的競爭優勢將大有可為,重點看好央企價值重估的投資機會。

2、材料業

基礎化工:旺季有望推動化工品價差修復

隨着中國經濟逐步復甦,美聯儲加息逐步進入尾聲,疊加俄羅斯制裁,油價有望震盪上行。節後成本端強支撐,供給端還未完全釋放,隨着金三銀四旺季來臨,化工品需求持續提升,有望推動化工品價差確定性修復。建議從三方面佈局:1、傳統週期關注白馬及細分龍頭;2、長景氣底部上行板塊,受內需恢復及成本下降,輪胎產業鏈(輪胎及耗材)有望持續受益。氟化工製冷劑配額爭奪結束,價格底部回升;3、消費電子景氣修復,重點關注半導體材料、MLCC、面板材料、催化材料等。

建材:需求有望回升

地產持續寬鬆,建材需求有望回升。保交樓及竣工、二手房銷售將會率先改善,工程和竣工端的彈性更大。

有色金屬:推薦黃金板塊,銅價迎長牛

1、推薦黃金白銀板塊,美國十年期國債收益率已經接近二十年高點,待通脹下行本輪加息週期即將結束,2023可能迎來滯脹週期,看好黃金白銀表現,白銀同時有光伏需求驅動加持,供需利好白銀價格。

2、看好工業硅價格冬季開啟上升週期,光伏需求爆發,工業硅供給正增加有限,預計工業硅價格冬季持續強勢。

3、看好銅價迎來長牛,2023年銅供給增速緩慢約4%,中國需求復甦疊加新能源需求拉動下銅有望迎來長牛行情。

3、能源

石油化工:俄羅斯延續減產,美國延遲迴補石油儲備計劃

俄羅斯計劃將減產延續至6月,同時美國宣佈延遲迴補戰略石油儲備計劃。隨着23年經濟復甦,化工品需求回暖帶動煉化價差修復,看好煉化行業景氣上行。

煤炭:電煤需求偏弱,煤價高位震盪

動力煤方面,港口動力煤現貨價環比下跌。供給端,安監環保管控對煤礦生產影響有限,產地整體供應穩定,煤炭調入量環比增加,低於去年但高於前年同期水平。需求端,氣温有所回落,港口地區調出量環比增加,高於去年且高於前年同期水平。但是隨着淡季即將到來,市場觀望情緒較重,港口錨地船數量環比減少,供需雙方博弈持續下動力煤價穩中持穩運行。

煉焦煤方面,產地煉焦煤價格穩中有跌。供給端,重要會議結束,主產地前期停產的煤礦開始着手復產,供應逐步恢復正常;需求端,由於需求疲軟、鋼價及鋼企盈利回落,下游焦鋼企業對高價煤種採購積極性下降,市場持續觀望。考慮到未來穩增長政策環境下基建投資增速小幅增長、房地產用鋼需求邊際改善,預計焦煤需求維持高位,同時供給偏緊支撐下,焦煤價格預期將維持高位。

電力:電改按下加速鍵

公用事業:兩會報吿多處強調深化改革 1-2月能源數據顯示電煤供需兩頭承壓近日國家發改委公開兩會期間審議的《關於2022年國民經濟和社會發展計劃執行情況與2023年國民經濟和社會發展計劃草案的報吿》,在“深化重點領域和關鍵環節改革”、“積極穩妥推進碳達峯碳中和”、“夯實國家安全和社會穩定基礎,以新安全格局保障新發展格局”篇章中大量涉及電力行業。

與之對比,2022年版本的“國民經濟和社會發展計劃的主要任務”對電力體制改革的着墨明顯偏少,而且更多是方向性、概念性描述,遠沒有2023年版本具體。2023年版本中的“電力現貨市場”、“跨省跨區送電市場化形成機制”、“綠電綠證市場與碳市場、能耗調控制度的有機銜接”、“電煤中長期合同履約監管”、“可靠性電源建設”、“煤炭與煤電、煤電與可再生能源聯營”、“發電側容量補償機制”等實質性改革內容均為首次出現,意味新一輪電改即將按下快進鍵。

新能源光伏:景氣上行,關注估值彈性

1、從裝機增速上來看,2023年全球光伏裝機為330-380GW,相較於22年230GW依然實現極高增速,光伏行業景氣度依舊。從1-2月國內的光伏裝機數據來看,23年1-2月光伏累計新增裝機20.37GW,同比增長87.6%,已接近2022年1-5月累計裝機容量,1-2月的光伏裝機大超預期。2023年二季度隨着頭部硅料企業大量產能的逐步釋放,硅料價格有望在Q2迎來較大幅度的下降,從而進一步刺激裝機放量。從招標數據來看,隨着需求升温,2023年國內光伏招標持續創下新高。截至2月底,僅GW級招標業主2023-2024 年度光伏組件集採招標規模已超50GW。

2、海外市場2023年預計保持高增速。光伏23年景氣度保持不變,Q1海外裝機預計高增長。23年1-2月電池組件合計出口35.7GW(不包括美國市場),若剔除印度22年初搶裝影響,預計1-2月出口同比增70+%。美國1月組件進口約4.5GW,同比增70%,環比增5%,美國清關速度加快,美國市場出口已逐步恢復,組件進口規模2022年Q4實現同比增長,國內企業23年對美國市場出口目標也都保持較高增速。此外,歐洲需求亦呈加速態勢,德國1月裝機接近去年以來單月裝機最高水平,綜合來看海外當前月度需求已經達到25GW左右,23年Q1海外市場預計表現不俗。

3、當前板塊已經處於底部,重視底部配置機會。近期由於上游產業鏈價格波動、高純石英砂短缺以及歐洲《淨零工業法案》報道等原因導致光伏板塊出現較大幅度回調,目前無論是估值或是市場情緒已經降至近年新低。而當前光伏板塊經營情況穩定,上游產業鏈價格開始企穩回落,國內招標逐步起量,美國清關提速,光伏旺季即將來臨。隨着季報季來臨,光伏作為具有業績支撐的成長板塊,當前估值性價比已經凸顯。

電力設備:電動車探底繼續,關注盈利穩定環節和新技術

燃油車大幅降價,電動車進入壓力測試期。年初至今電動車板塊上演了一波倒V型行情,一月份反彈有市場風險偏好回升和外資買入的推動,二月起的回調則對應了新一波車企降價以及產業鏈開工不足的較弱的基本面,市場關注3、4月份景氣度是否能有較好改善,但始料未及的是燃油車企的自救式降價,其對潛在電動車主的分流影響不可小視。未來一段時間,將是電動車產業鏈的一段壓力測試期,分化洗牌加劇。

中游利潤壓力較大,關注盈利穩定環節。22年上半年在原材料升價的背景下,電動車產業鏈各環節冷熱不一,下游承擔了更多的盈利壓力;23年在需求增速回歸同時產能大幅釋放的背景下,產業鏈競爭壓力加劇,大部分車企和電池廠扭虧壓力仍然較大,材料廠盈利普遍承壓,產業鏈利潤分配問題仍待觀察。從盈利相對穩定、格局較好的角度來看,建議關注電池、隔膜、結構件環節的龍頭公司;從格局逐步優化、盈利加速趕底的角度看,建議關注電解液環節的龍頭公司;正負極環節格局仍待優化,盈利見底時點仍待觀察,建議關注有成本優勢和產品差異化的企業。

新技術仍將持續催生投資機會。2023年新技術將逐步進入量產階段,更多消息面和事件性的推動將持續催生投資機會,看好4680電池產業化帶來的國內供應商機會,建議關注高鎳正極、硅基負極、新型添加劑、新型導電劑、結構件、芳綸塗覆等價值增量環節。同時鈉電、複合集流體等新技術發展仍將持續演繹。我們認為具備相關領域技術儲備的企業有望迎來估值的拔升,走出獨立行情。

4、消費品

農業:輪動週期,揚帆科技

把握生豬、肉雞、鰻魚等養殖子行業景氣輪動機會,重點關注轉基因玉米種植推廣、新型非洲豬瘟疫苗商業化等重大科技應用。

食品飲料:糖酒會將對白酒板塊形成催化;看好受益於消費復甦的食品飲料標的

白酒板塊:短期看,當前是白酒的消費淡季,主要關注庫存及價格情況。春節後出行人流密集,商務活動活躍,市場對白酒消費進一步回暖保持樂觀預期。我們認為,儘管近期板塊有所調整,但由於1)短期消費復甦持續,全年趨勢明確;2)重點個股估值仍在相對合理水平,因此板塊在淡季不會有大幅度調整。由於春節提前,且12月到1月初有疫情影響,對一季報預期不宜過高。預計3月底,春季糖酒會前後板塊將迎催化,看好二季度白酒板塊表現。

食品板塊:繼續看好受益消費邊際復甦且具備長期成長/改善空間的標的,中長期看好調味品、預製菜的成長空間,短期看好啤酒階段性機會。

醫藥:常規醫療需求將全面復甦

2022的醫保基金數據體現出醫療需求的剛性,2023年預計常規醫療需求將全面復甦。政府工作報吿中的醫療部分充分肯定了過去幾年集採等控費政策對醫療負擔的成功降低。政府工作報吿同時提到未來要推動優質醫療資源擴容下沉、加強養老服務保障,完善生育支持政策。預計持續控費仍是政策主線,自主創新、民族藥、產業鏈自主可控、AI+醫療、維生素升價等為當前投資方向。

零售:消費互聯網板塊迎來業績和價值恢復期

疫後消費穩步復甦,國內針對平台經濟合規整治取得成效,中美審計合作取得階段性進展。疊加美國通脹回落加息節奏放緩,基本面和資金面多重利好,消費互聯網板塊優質中國資產迎來業績和價值雙擊時刻。同時防疫優化後需求修復將幫助受疫情嚴重衝擊的線下零售和出行產業鏈板塊實現價值修復,預計電商、免税、黃金珠寶、景區、酒店等板塊迎來業績和價值恢復期。

5、製造業

機械設備:擴產需求+技術創新開始共振

軌交列控:防控政策優化,出行恢復有望帶動軌道交通裝備回補投資,尤其利好更新需求過去3年被抑制有待釋放的列控信號系統。

通用設備:首推工業母機&刀具。本輪製造業刺激的組合拳基本形成,通用設備迎來景氣上行期。

光伏設備:首推電鍍銅方向;電池片升價+金剛玻璃HJT招標;鎢絲替代金剛線基材有望加速進行。

鋰電設備:儲能擴產帶動設備邊際需求爆發!關注儲能擴產需求+技術創新共振。麒麟等模組結構創新+4680高精度製造升級,將帶動拉動結構件+激光設備+pet鍍銅設備需求。

儀器&視覺:高校投資力度空前,科研儀器採購擴容。

國防軍工:建議加大軍工長期配置

由於市場情緒偏弱,目前軍工大多股票估值已經接近2020年上半年水平,歷史階段性大底部出現,我們認為後續隨着“軍費-增值税/定價-訂單”等邏輯依次落地,從而解決市場擔憂,所以目前是軍工佈局最佳時機,建議加大軍工配置。

輕工造紙:消費復甦趨勢明顯,盈利能力改善

家居:從Beta角度看,地產託底和刺激政策持續落地,消費復甦趨勢明顯,2023年家居行業Beta向上改善確定性強,估值從底部向上持續修復空間充足;從傳導鏈條看,大宗業務佔比高的定製企業優先體現業績和估值彈性,後續線下消費改善和地產竣工滯後傳導帶動家居零售業務改善。從Alpha角度看,家居龍頭企業通過擴品類、擴渠道和擴品牌,持續整合分散化的家居市場,中長期存量房支撐市場擴容,家居零售龍頭有望穿越地產週期影響。

輕工消費:估值調整充分合理,優質白馬外部壓力下仍強化產品、渠道和品牌端核心競爭力;後期線下消費場景及消費力恢復,有望帶動收入和盈利能力改善。

造紙:短期木漿新增產能釋放,漿價高位回落,特種紙供需結構較優,生活用紙等個護價格較為剛性,盈利彈性將逐步釋放;消費疫後修復,大宗紙終端需求改善,疊加產業鏈補庫需求彈性,盈利有望底部向上。

包裝:短期成本回落釋放利潤彈性;金屬和紙包裝行業龍頭憑藉成本、規模優勢,以及業務邊界擴張,逆勢整合市場;消費後期改善有望帶動訂單向上,進一步體現規模效應,帶來盈利能力優化;中長期行業供求和競爭格局持續改善,利潤中樞上移。

家電:地產政策持續改善,關注三條主線

強call家電板塊,受益地產政策持續改善,高配置價值持續凸顯,重點三條主線。(1)地產鏈:地產政策持續改善,大廚電和白電板塊估值修復;(2)新消費:成長性板塊估值經歷回調,產品迭代創新可期;(3)上游核心零部件。

汽車:競爭加劇,堅定看好有自身技術、品牌壁壘的整車企業

乘用車領域的競爭加劇必將加速行業格局重塑,看好頭部自主品牌的份額持續提升,但產業鏈的利潤衝擊在所難免,建議關注具備國產替代、降本增效能力的公司。而在商用車領域,新能源大勢已成。

紡織服裝:疫後復甦驗證,看好運動龍頭彈性

1、服裝:多品牌呈增長趨勢,疫後復甦可期。線下大型賽事迴歸,運動品牌關注度提升。2023年成都大運會、杭州亞運會等大型賽事線下舉行,運動品牌有望進一步提升知名度和品牌力,看好低基數及消費回暖下服飾板塊復甦彈性。

2、紡織:下游品牌主動去庫後,外需有望回升,預計秋冬訂單逐步恢復,外需製造拐點降至,前期悲觀預期反應充分,建議把握外需型製造龍頭佈局機會,根據生產傳導鏈,復甦節奏上游紗線最先、輔料及中游製造接續。

專精特新:關注業績增速快且估值合理的質優新股和主題投資新股

新股申購熱情大幅下降,底價設置過高是首要原因。年初起,多隻準新股下調發行底價至每股淨資產,市場預期下調底價是為詢價做準備,增加市場化博弈區間。底價估值較同行可比或同行業均無折價優勢,導致市場參與度不高。此外,市場對新“網下投資者自律管理規定”的適應尚需時日,執行初期主客觀因素疊加也導致可參與的賬户數較少。新股發行存在自我調節機制,為避免發行失敗&降低上市首日破發概率,原先已下調底價的準新股大概率重新調整發行方案,直接定價發行數量將增加。新股情緒已呈疲弱態勢,後續申購建議謹慎為主,可重點關注兩類標的:一是主業稀缺,技術先進,上市前業績增速快且估值合理的質優新股;二是有主題投資機會的新股。

6、服務業

社會服務:跨境遊試點開放;關注經濟復甦下的人力資源行業

跨境團遊即將試點放開,隨跨境出行人數和頻次提高,旅行社業務重啟,口岸免税業務重啟。

消費經濟復甦期,人力資源行業是鮮明的前瞻指標,充當各行業復甦“賣鏟人”角色,處在復甦景氣前沿。參考海外人服行業疫後復甦經驗,我們認為國內企業信心不斷修復,人才需求先行,受抑制用工需求與進一步發展擴張人才需求相繼釋放,將助力中國人服行業開啟新一輪成長週期,看好行業顯著受益於消費經濟復甦,景氣度上行。

交通運輸:持續看好油運板塊機會

1、 油價回落但中國需求恢復OPEC減產概率較低,整體利好油運。美國衰退預期,WTI相比迪拜原油折價擴張,美灣出貨增加形成支撐。

2、 歐盟航運碳中和FuelEU Maritime立法草案繼續推進,強化油輪供給邏輯和造船需求邏輯。歐洲議會(European Parliament)和歐盟理事會(Council of the European Union)兩大歐盟立法機構達成了有關FuelEU Maritime立法草案的臨時協議。船用燃料GHG強度在2020年基線(91.16 grams of CO2 per MJ)基礎上分階段折減:2%(2025年), 6%(2030年), 14.5% (2035年),31%(2040年), 62%(2045年),80%(2050年)。

7、信息化

傳媒/互聯網:擁抱AI+互聯網傳媒投資浪潮

全球AI技術浪潮已至。海外OpenAI發佈了ChatGPT Plugins(插件)功能,將允許 ChatGPT 和其他第三方應用程序的聯通,首批接進來的插件涵蓋酒店航班預訂、外賣服務、在線購物、法律知識、專業問答等領域。插件集將拓展GPT多場景的處理能力,大模型奠定類操作系統的能力,有望形成類似App Store的生態,未來或許會打破APP割據局面,再去創造一個由AI驅動的入口,也會對全球互聯網流量格局產生生影響。

從Midjourney、Stability等文生圖模型席捲設計界,到Chatgpt用户迅速破億並建立應用生態,宣吿了人工智能在內容(包括知識、代碼)生成、多輪對話上的巨大飛躍。對於傳媒行業而言,未來將實現內容生產成本邊際趨近於0的變化,提升內容產業的工業化水平;也會改變人機交互的邏輯,對【陪伴、教育、客服】等服務業場景實現人力成本邊際趨近於0的革命。

建議加大力度配置A股傳媒:機構持倉、估值、股價均位於歷史低點;政策寬鬆、疫情後基本面復甦,同時人工智能的科技創新紅利重塑成本結構和商業模式,帶來估值彈性。

計算機:AIGC從算法+算力已到場景

AIGC下芯片和算力需求:1)AI芯片是大模型的基礎。AI芯片主要分為訓練和推理兩類芯片,雲和端對訓練和推理芯片要求不同,目前主流架構包括GPU、FPGA和ASIC三類,通用性GPU>FPGA>ASIC,性能功耗比GPU<FPGA<ASIC。2)四大AI芯片技術路線,均圍繞打破英偉達CUDA生態壟斷展開。英偉達憑藉CUDA、cuDNN和TensorRT等軟件工具鏈以及和Tensorflow的深度綁定構築了極高的生態壁壘,2021年GPU市佔率超80%,高性能AI芯片A100、H100被禁止向中國出口後,快速推出800系列合法出口中國。3)AIGC傳導至潛在的百倍算力需求!AI芯片+AI服務器,受益於AIGC+類GPT等應用的“鮎魚效應”。

從AI算法、AI算力,再到AI場景應用,會較為重要。ChatGPT中實現插件支持是催化劑。一圖尋找到國內、國外的AIGC場景重要公司。AIGC場景中,2C包括搜索/辦公/遊戲/NLP等,2B包括視覺CV/醫療/教育/工業/汽車/金融等。海外巨頭微軟/谷歌/臉書/特斯拉/deepmind等已分別佈局,英偉達等提供算力。

電子:關注華為鏈及AI芯片+AI服務器

1、3月23日,華為春季旗艦發佈會正式召開。發佈了全新P60系列:華為P60,P60 Pro,P60 Art以及摺疊機Mate X3、華為通話手環B7、華為FreeBuds5、華為Free Buds Pro 2+、Mate Pad 11英寸 2023款(柔光版和標準版)、華為路由Q6、,同時宣佈問界全系車型將升級Harmony OS 3。華為P60系列引領影像創新,屏幕全面升級。Mate X3極致輕薄,解決摺疊機用户首要痛點。WATCH Ultimate是全球首款衞星通信大眾智能手錶。

2、預計中國互聯網大廠即將進入大模型“軍備競賽”期,國產AI芯片需求進入爆發期,帶動AI服務器進入快速成長期。AI芯片+AI服務器,受益於AIGC+類GPT等應用的鮎魚效應。原有英偉達等供給有限,所以國產AI芯片有理論上的爆發彈性,AI服務器有成長空間。由於AIGC、類GPT有鮎魚效應,帶來約百倍算力需求。而英偉達等供給解決需求有瓶頸,因此國產AI芯片在邏輯上有爆發彈性,此外AI服務器也有成長空間。國產AI AISC性能在主流大模型算法中已能逼近英偉達主流GPU計算能力水平。當前AI ASIC芯片供應商較多,但主要互聯網產商AI芯片採購較為集中。

通信:把握算力+流量主線

運營商2023年雲網投資增速指引超預期,雲網設備產業鏈中短期的需求驅動明確;更長期驅動預計仍來自AI。產業鏈不乏催化,前期已經表現的AI領域,仍有繼續迭代表現的可能。除光通信和設備外,IDC、高性能網絡、散熱/供電等預計也是算力+流量主線的重要方向。此外6G前瞻和國家戰略背景下的衞星互聯網主線需重點關注,產業催化密集。

表1:申萬宏源研究關鍵假設表宏觀策略類指標(2023/3/27)

資料來源:申萬宏源研究

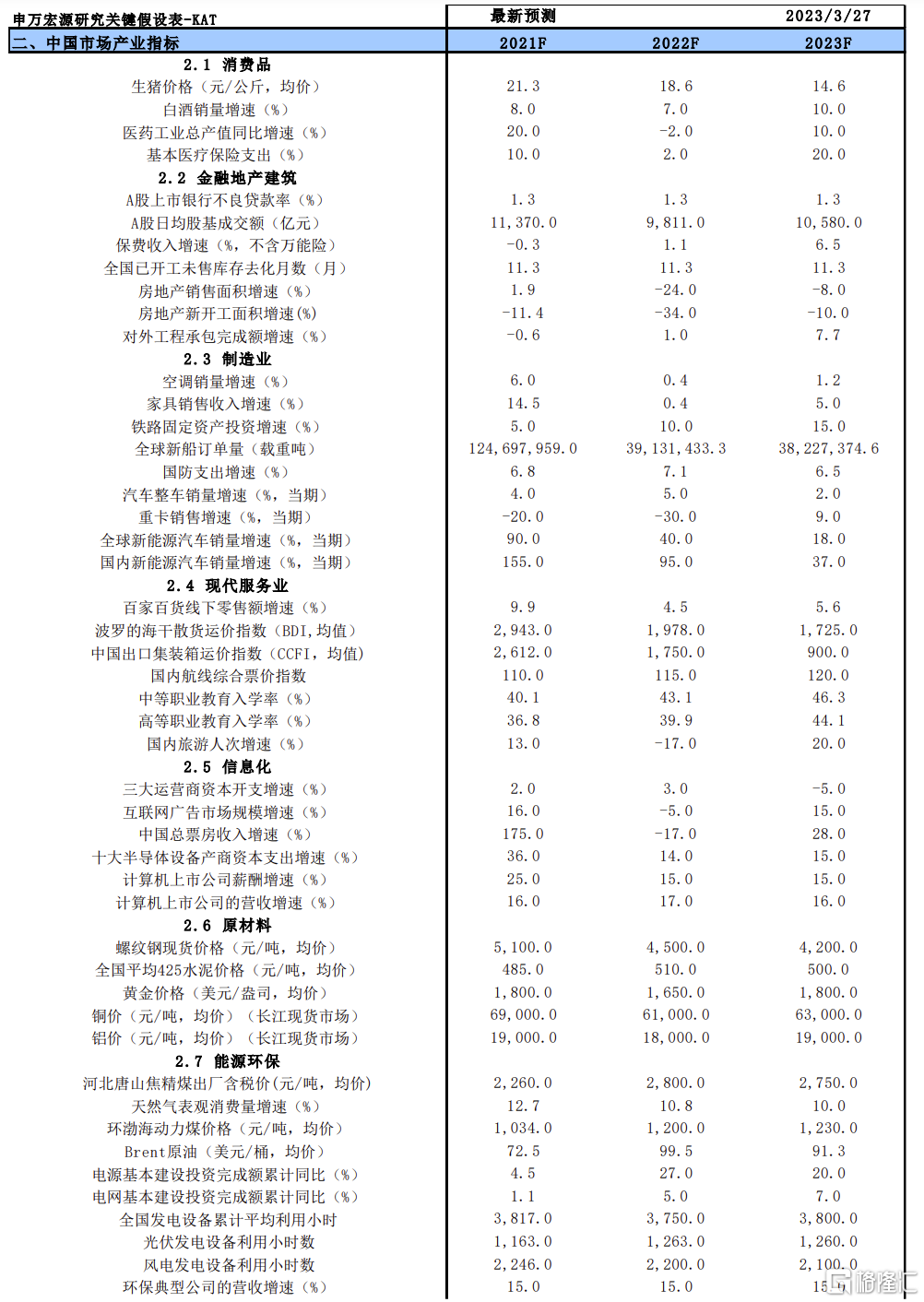

表2:申萬宏源研究關鍵假設表中國產業指標(2023/3/27)

資料來源:申萬宏源研究

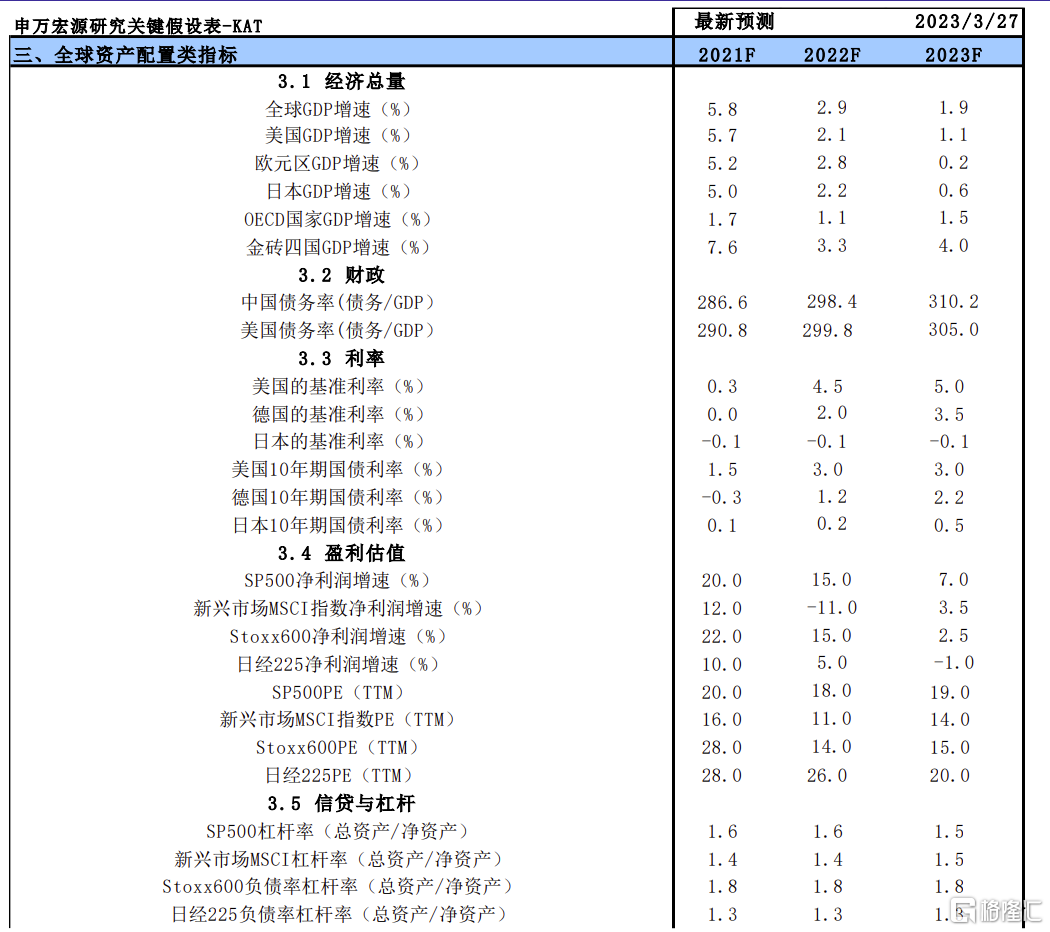

表3:申萬宏源研究關鍵假設表全球配置類指標(2023/3/27)

資料來源:申萬宏源研究