回顧2022年,地緣政治局勢愈發複雜、全球通脹抬頭、疫情反覆衝擊實體經濟,全球經濟都面臨着嚴峻挑戰,多數企業想要實現平穩增長都並不容易。

但也有少數派仍然能夠逆勢增長。

2022年,海通恒信實現營業收入85.25億元(單位:人民幣,下同),同比增長4.2%;年度溢利達到15.33億元,同比增長8.5%。

面對世界變局加快演變、新冠疫情反覆等多重考驗,海通恒信能夠在充滿挑戰的宏觀經濟環境下實現營收、利潤同比增長,已經體現了公司自身的韌性。站在經濟復甦的當下,又該如何看待海通恒信未來發展?

一、集中度提升,利好優質租賃商

遵循自上而下的分析框架,有必要先來看看融資租賃行業未來的前景。

從業務模式來看,融資租賃即出租人根據承租人需求,從第三方處購買相應的標的物並將其出租給承租人,進而收取相應租金。

總的來説,融資租賃有助於實現出租房、承租方、設備製造商的三方共贏,促進實體經濟發展。且融資租賃具備銀行等其他渠道不具備的優勢,承租方可以降低技術進步帶來的設備更迭風險,租賃商更專業的資產管理能力,可以獲得更高設備殘值。

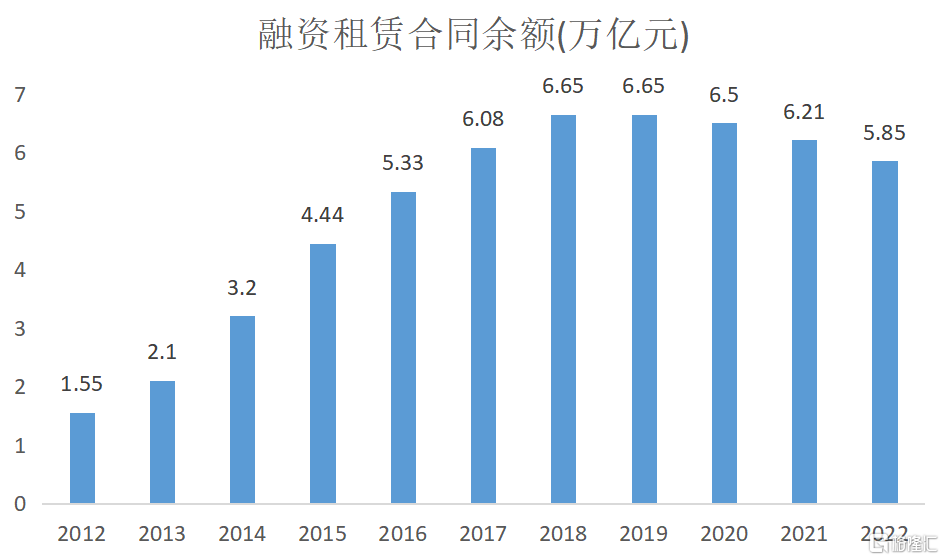

憑藉業務屬性優勢,融資租賃行業在我國城鎮化不斷推進以及產業結構不斷升級轉型的背景下,經過了一段快速發展期,但滲透率仍然較低。據統計,2020年我國融資租賃滲透率僅為9.4%,遠低於英美等發達國家水平(20%以上)。

並且,近幾年在供給側改革疊加疫情衝擊下,行業進入了戰略調整期,整體規模有所下滑,截至2022年末,全國融資租賃合同餘額仍約有5.85萬億元。

(來源:wind,華西證券)

值得一提的是,隨着近年來融資租賃行業內大量不合規的落後企業退出市場,行業集中度向頭部企業愈加集中。立足於當下,隨着一攬子穩增長政策出台,基建、製造業升温帶動融資租賃需求快速上升,行業整體高質量增長對於優秀融資租賃商而言,是一次絕佳的發展期。

二、核心競爭力凸顯,與時代趨勢共振

如何看待一家融資租賃商是否優秀或者其綜合實力正在不斷變強,筆者認為可以從股東背景、融資能力這兩個維度上來評判,而這也正是海通恒信能夠實現週期穿越的重要依仗。

海通恒信作為海通證券在融資租賃板塊佈局的關鍵一子,能夠充分享受到海通證券優秀的投行業務所覆蓋的龐大企業客户羣體,有助於構建以自身為核心的企業生態圈。

將投資方、供貨商以及相關產業鏈中的其他核心企業連接起來,為客户提供“租賃+投行+投資”的一攬子綜合金融服務產品,不僅能為客户帶來資金、實物方面的直接助力,還能為客户觸達資本市場提供良好渠道。

此外,融資租賃作為一個資金密集型行業,融資能力某種程度上決定了公司擴張速度的天花板。截至2022年末,海通恒信已與76家金融機構建立授信關係,累計授信額度約為1163億元,其中未使用的授信額度約為559億元。

與此同時,海通恒信還持續拓寬融資渠道,提升了資金流的穩定和使用效率。2022年,公司通過公司債、中期票據、短期融資券、超短期融資券、資產支持證券與資產支持票據、境外美元債等多種直接融資渠道提款360億元人民幣。得益於融資渠道的拓寬,2022年公司融資成本降低至3.73%。

綜合實力的提升反映在了逆勢增長的業績上,這也是其長期保持着高股息率的底氣所在。據富途最新數據顯示,公司的股息率達到9.69%,這樣的高股息水平在整個多元金融行業中都不多見,而高股息很大程度上意味着收益率具備更高的確定性,對於長線投資者而言更具吸引力。

站在更長期的視角來看,公司的成長性和確定性是估值的重要考量,而融資租賃要實現長期可持續發展,還必須要與國家戰略同向前行。

這也是海通恒信多年來始終堅守的準則。

根據國務院辦公廳發佈的《關於加快融資租賃業發展的指導意見》,融資租賃行業的發展應當聚焦於實體經濟、中小微企業以及產業的轉型升級方向。

尤其在當下,高端製造、綠色能源、數字經濟等涉及大國競爭的關鍵領域是實體經濟中尤為需要各方支持的,也是海通恒信業務的重心所在。

隨着公司在這些重要領域資源不斷傾斜,2022年海通恒信在高端裝備製造業務方面全年投入超過140億元,佔比近20%;綠色租賃業務全年投放超130億元,所佔比例逐年遞增,近五年累計投放超350億元;數字經濟領域業務全年投放超20億元,隨着數字要素在經濟領域中佔比不斷提升,可以預計後續該部分業務會帶來強勁動能。

將業務重心放置於這些代表中國經濟高質量發展方向的核心領域,有利於海通恒信實現與時代發展趨勢的同頻共振。

三、結語

站在經濟復甦的關口,融資租賃已經走過了行業冰點時刻,行業規模長期向上以及集中度提升的趨勢,為海通恒信這樣的具備週期穿越以及可持續發展能力的優秀玩家,提供了估值重塑和業績提升的重要催化劑。