昨日,多个石油生产国宣布实施自愿减产,具体包括:

沙特将从5月起实施自愿减产50万桶/日的计划,直到2023年底。俄罗斯副总理诺瓦克称,俄罗斯将自愿减产50万桶/日的石油产量,直到2023年底。伊拉克石油部长称,从5月起,伊拉克石油产量将削减21.1万桶/日。科威特将自愿从5月开始削减12.8万桶/日的石油产量,持续到2023年底。阿联酋石油部长称,将从5月到2023年底自愿将石油产量降低14.4万桶/日。哈萨克斯坦能源部称,将为OPEC+减产贡献7.8万桶/日。阿尔及利亚将从5月起至2023年底削减4.8万桶/日的石油产量。阿曼能源和矿产部称,将自愿从5月开始,减少4万桶/日的石油产量,持续到2023年底。

据悉,此次自愿减产是在2022年10月5日举行的第33届欧佩克和非欧佩克部长级会议上达成的减产协议的基础上进行的。

据预测,从下个月开始,减产的初步影响将达到每天约110万桶。从7月开始,由于俄罗斯现有供应削减的延长,市场上每天的原油将比之前预期的减少约160万桶。

对于减产的目的,沙特能源部官员强调,这是一项预防措施,旨在支持石油市场的稳定。

出人意料地减产可能会重新引发沙特与美国之间的矛盾。对于OPEC+的减产,美国白宫表示,新的减产措施是不明智的。美国将与生产商和消费者合作,重点关注美国的汽油价格。

更高的原油价格有可能刺激各国仍在上升的通货膨胀,使美联储等各国央行面临的降通胀任务更加复杂。在欧佩克+宣布减产之前,许多投资者曾预计,美联储可能不会在5月的下一次会议上加息。

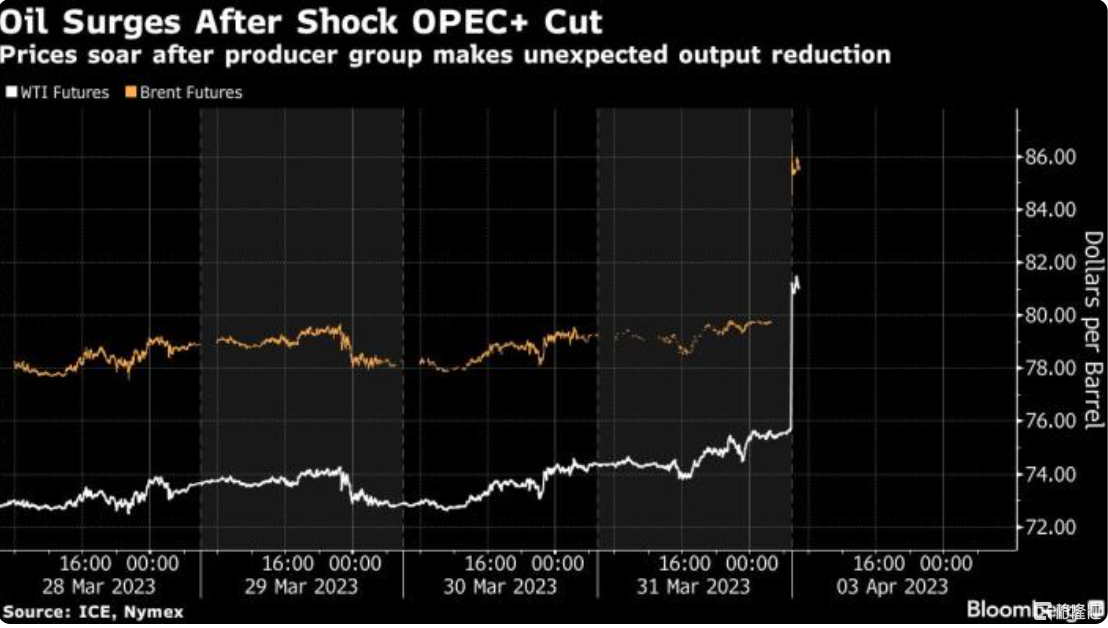

此前,受银行业危机影响,油价出现波动,WTI 5月原油期货3月份累跌约1.90%,另据彭博数据,2022年5月份以来只有10月份出现整体反弹现象,一季度累跌约4.15%。布伦特5月原油期货3月份累跌4.45%,连续第五个月下跌,一季度累跌约5.50%。

今日,受减产消息提振,美油期货WTI开盘大升,目前升近7% 。

减产消息发布后,原油大多头高盛将2023年底布伦特原油价格预测从90美元上调至95美元,将2024年底布伦特原油价格预测从97美元上调至100美元。

Helima Croft等加拿大皇家银行分析师在一份报吿中表示:“今天的举措,就像10月份的减产一样,可以被解读为另一个明确的信号,表明沙特阿拉伯及其欧佩克合作伙伴将寻求进一步做空宏观经济的抛售。”

EnergyAspects研究主管阿姆里塔•森则表示:“欧佩克+先发制人地削减了产量,以避免银行业危机可能导致的需求疲软。”

对于减产带来的影响,加坡大宗商品分析师Tommi Utoslahti认为,在周日欧佩克+意外减产后,风险资产可能在4月开局不佳,而4月历来是全球股市表现强劲的一个月。美股股指期货开盘可能承压,而美国国债将不得不平衡通胀压力增加和增长逆风再起的双重风险,原油期货料将连续第三周上升。

美光被审查 日本限制芯片出口

除了原油行业,半导体行业也有大消息。上周五,网络安全审查办公室发布公吿称,为保障关键信息基础设施供应链安全,防范产品问题隐患造成网络安全风险,维护国家安全,对美光公司在华销售的产品实施网络安全审查。

对此,美光表示,“已知晓”此事,正在与中国国家互联网信息办公室就调查进行沟通,将“全力配合”审查。

美光科技在中国市场的大客户之一江波龙表示,江波龙一直基于稳健经营,控制资源成本及交付风险,产品设计都有备份存储资源。江波龙供应是多元的,与主要存储供应商建立了长期商业关系。

分析认为,此事或利好国内存储公司。东吴证券研报指出,存储行业景气下行进入后半阶段,年内有望出现拐点。建议关注 IC 设计公司(兆易创新、普冉股份、东芯股份)、模组公司(江波龙、佰维存储、德明利)。

与此同时,日本经济产业省大臣上周五表示,将从7月开始对六大类23种芯片制造设备的出口加以限制,涉及芯片的清洁、沉积、光刻、蚀刻等。

特斯拉一季度交付量创新高

进入4月,车企3月交付量纷纷出炉。

继国产车之后,特斯拉业公布最新销量数据,第一季度交付量42.29万,预估42.12万,创下了历史新高。特斯拉第一季度汽车产量44.08万辆,预估43.25万。

具体车型交付情况:Model S/X 交付量1.07万辆,预估1.67万;Model 3/Y 交付量41.22万辆,预估40.85万。

上一次电话财报会议上,特斯拉首席执行官埃隆·马斯克(Elon Musk)表示,特斯拉计划今年生产180万至200万辆汽车。

知名特斯拉多头分析师、韦德布什证券公司的丹·艾夫斯分析称,今年年初宣布的Model Y/3降价为特斯拉“带来了丰厚红利”,尽管宏观经济不确定,但需求似乎很稳定。中国消费者的需求有所改善,这是特斯拉在一季度超越华尔街预期的关键。

四月券商金股出炉

据中证报,目前已有至少20家券商发布了最新月度投资组合,其推荐的160只A股及港股月度金股中,“女人的茅台”爱美客成为券商4月最为看好的标的,其获得了财通证券等5家券商的联合推荐。与爱美客同属大消费领域的重庆啤酒4月也获得3家券商的集体推荐。

不过,从推荐次数居前个股看,科技股还是占据了多数,兆易创新、科大讯飞、金山办公、阳光电源、恺英网络等均获得了3家及以上券商的联合推荐,标的涵盖了电子、计算机、电力设备、传媒等多个细分行业。

港股方面,腾讯控股仍是券商的“心头好”。此外,携程集团-S、哔哩哔哩、阿里巴巴-SW、绿城管理控股等也获得券商推荐。对于腾讯控股,德邦证券认为,腾讯业绩低谷期已过,游戏业务上行确定性高,金融科技与企业服务业务收入增速也有望回归正轨。

展望全年,天风证券认为,今年会是比较好的主题投资年份,其中与总量关联度不高,且兼具技术突破、产业趋势、政策支撑预期的TMT板块机会可能贯穿全年。除了AI、数字经济相关主题以外,其他一些渗透率仍在低位的技术方向也值得关注。