本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

開年以來,信用板塊表現亮眼,得益於去年贖回潮導致的利差反彈。今年1-2月抓住高等級主體被動走闊的機會貢獻第一波超額收益,隨着3月市場進入博弈期,基本面和流動性存在分歧,我們建議逆流而上,通過超額利差抓住市場動盪中的二次收益機會。另一個角度,2023年防風險仍為市場的重要旋律,賺收益易而守收益難,進入債務壓力較高的3-4月後,市場對於風險防控的關注度也愈發之高。我們通過介紹市場常用的信用風險管理工具,提出新週期下風險防控和預測的新思路。

提前預防風險也是創收的重要方式。資本市場始終在追逐創造超額收益,期望在紛繁的市場中大浪淘金,於是更多的將目光放在尋找超額收益品類之中。但是創收還有另一種形式,就是提前預防風險,防住風險也就是間接創造了收益。信用市場在不斷的摸爬滾打之中,發生過數次風險外溢事件,無不例外的都引起了市場一定“動盪”,但若可以在風險發生前通過風險識別預防,成功“避開”市場震盪,其創收效益不亞於發現超額收益品類。

防風險仍為市場的重要旋律。今年的政府工作報吿對防範金融風險有較多的着墨,對於地產板塊提出要“有效防範化解優質頭部房企風險”,對地方政府債務則要“優化債務期限結構,降低利息負擔,遏制增量、化解存量”。防風險仍是2023年的重要旋律,監管加強,一定程度上就是提前預防、抑制風險,在此背景下,信用市場出現大規模的風險外溢可能性較低。

信用風險管理模型可以計算風險損失,從而進行風險預測。部分信用風險的發生不僅會對投資者權益造成影響,對信用市場整體也會造成較大沖擊,為促進信用市場平穩發展,對信用風險事件的提前預判和管理也變得愈發重要。而信用風險管理模型可以從違約概率、信用暴露程度和違約損失等角度切入,對風險損失進行量化處理,從而起到事前風險管控的作用,因此量化模型的在風險管控中的地位也越來越高。

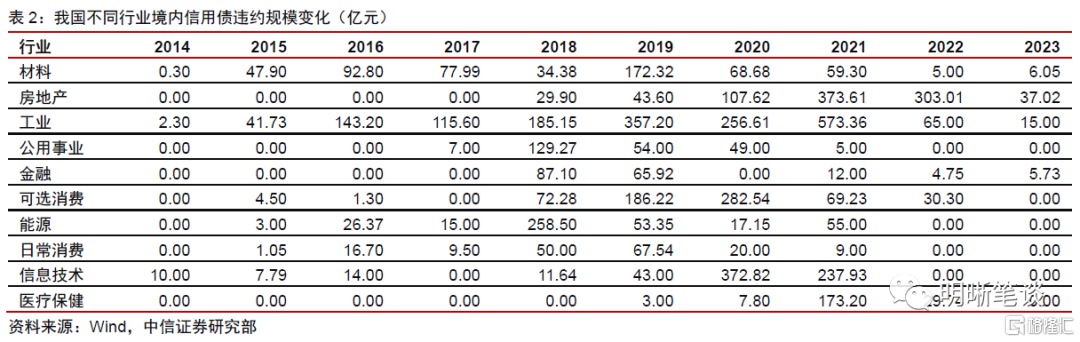

我國境內信用債違約情況明顯有所遏制。我國境內信用債市場在2014年首次出現違約,此後至2017年前違約規模均相對較小。然而經歷了一波民營企業的發行潮後,2018年民企違約規模明顯增加,帶動信用債市場違約規模快速攀升,此後又受到永煤事件、地產違約潮等事件的衝擊,信用債違約規模始終處於較高規模。2022年,隨着境內地產市場風險得到有效控制,信用債違約規模開始出現明顯下滑。

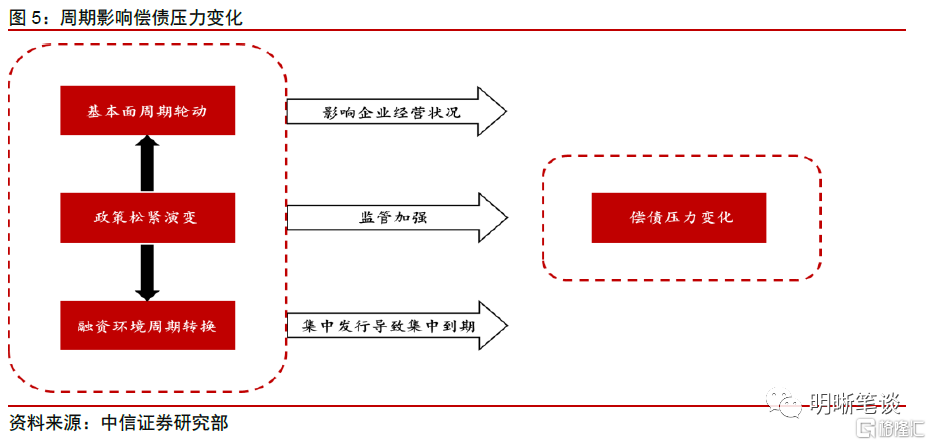

信用風險外溢遵循一定的週期規律,給予市場一定的預防空間。融資環境邊際放鬆容易導致風險積累,2015年民企融資環境的邊際放鬆,使得民企融資規模接連攀升,而寬鬆的融資環境也積累了風險,此後違約規模明顯抬升。行業景氣度下滑往往會促發風險外溢,2012-2015年煤炭價格處於下降區間,使得部分煤企經營狀況受到較大影響,煤炭行業風險有所外溢。政策的鬆緊變化也是風險前瞻觀測指標,地產政策收緊後,行業景氣度開始下滑,地產板塊風險才逐步釋放,地產板塊也迎來一波違約潮。

新週期下風險防範需要量化預測與人工判斷相結合。量化模型一定程度可以幫助我們預測信用風險發生的概率,從而起到防範風險的作用,但部分指標無法進行量化,使得模型精確度受限,完全依賴模型會則對部分風險角度有所疏忽,而人工判斷的介入一定程度可以彌補漏洞,因此量化模型也不能完全取代人工進行風險防範,兩者應相輔相成,發揮各自特點。

風險因素:信用違約風險頻發;政策調控超預期;基本面回暖不及預期等。

提前預防風險也是創收的重要方式。資本市場始終在追逐和創造超額收益,期望在紛繁的市場中大浪淘金,於是更多的將目光放在尋找超額收益品類之中。但是創收還有另一種形式,就是提前預防風險,防住風險也就是間接創造了收益。信用市場在不斷的摸爬滾打之中,也發生過數次風險外溢事件,從永煤事件的衝擊,到地產違約潮,無不例外的引起了市場一定“動盪”,但若可以在風險發生前通過風險識別預防,成功“避開”市場震盪,其創收效益不亞於發現超額收益品類。

防風險仍為重要旋律

地方政府債務要遏制增量、化解存量。在今年的政府工作報吿(下稱“報吿”)中提到“防範化解地方政府債務風險,優化債務期限結構,降低利息負擔,遏制增量、化解存量”,地方債務壓力仍是關注的重點,而此次明確“遏增化存”的方式也是彰顯地方債務管控的決心。從“遏制增量”的角度看,城投市場不興“大水漫灌”,地方融資平台也不再以擴容為主,而是以“吃飽”為先;在“化解存量”的基礎上,地方政府與金融機構合作開展信貸置換等工作必不可少,我們預計推進由點及面的具有地域特色的債務置換、甚至對部分退出公開市場融資的主體進行適度重組都將成為“順理成章”的選擇。

防範化解優質房企風險,保障地產市場平穩發展。在房地產領域,報吿提出“有效防範化解優質頭部房企風險,改善資產負債狀況,防止無序擴張,促進房地產業平穩發展”。地產市場此前經歷一輪“違約潮”,而2022年末起,地產政策端呵護備至,防範地產領域風險外溢的重要性繼續加強。此次報吿再次重申地產風險防控,明確了防範化解房企風險的方向,也表明了風險防控的態度。

防風險仍是重要旋律,信用風險將得到有效控制。報吿強調“深化金融體制改革,完善金融監管,壓實各方責任,防止形成區域性、系統性金融風險”。防風險仍是2023年的重要旋律,也將牢牢守住不發生系統性金融風險的底線。而對房地產以及地方債務領域的風險管控的措辭,也體現出監管的決心。監管加強,一定程度上就是提前預防、抑制風險,在此背景下,信用市場出現大規模的風險外溢可能性較低。

到期壓力集中度高

2023年信用債到期規模集中在3-4月。受此前信用債發行月度集中的影響,2023年信用債到期規模也集中在3-4月。具體來看,3月信用債償還規模達到1.36萬億,其中到期規模達到1.08萬億,佔全年到期規模之比為14%;4月信用債總償還規模為1.10萬億,其中到期規模為1.02萬億,佔全年之比為13%。

城投債到期壓力也有月度集中特徵,且有一定地域分化。2023年3-4月,城投債的到期規模合計7037億元,佔全年到期規模的24%,明顯高於其餘月份,到期壓力較為集中。分地區看,江蘇、浙江和廣東3-4月城投債到期的絕對規模排在前列,其中江蘇城投到期規模約1820億元,遠高於其餘地區。從佔比的角度看,甘肅在3-4月面臨144億元的城投到期壓力,佔全年到期規模的64%,債務壓力相對集中;青海則由於低基數原因,4月到期規模佔全年到期規模之比達55%;廣東、北京在3-4月到期規模佔比也高於30%,其餘地區均在30%以內,整體處於可控區間。

集中的到期壓力也使得防風險重要性提升。2023年3-4月信用債到期規模較為集中,信用市場因此面臨一定的償債壓力。2023年在穩增長的背景下,信用風險外溢的可能性雖相對較低,但面對較大的償債壓力,仍可能對市場造成一定的估值波動。因此,在此時點防風險的重要性也更為提高。

信用風險如何預測

信用風險管理的關注度愈發之高。信用風險是指交易對手不履行到期債務的風險,又稱違約風險,是指借款人因各種原因不願或者無力履行合同條件而構成違約,從而使得投資者遭受損失的可能性。部分信用風險的發生不僅會對投資者權益造成較大影響,對信用市場整體也會造成較大影響,為促進信用市場平穩發展,對信用風險事件的提前預判和管理也變得愈發重要。

信用風險管理模型

信用風險損失可以一定程度上進行量化處理。信用風險管理中很重要的一環就是進行風險的事前管理,將可能發生的損失進行量化處理,對風險管控有着重要意義。通常來説,信用風險損失可以簡單的分為三個方面構成,分別為違約概率、信用暴露程度和違約損失,其中違約概率為違約事件發生的可能性大小,信用暴露程度為交易對手發生違約時資產的價值,違約損失為受違約影響將發生損失的部分佔比。

因此信用風險損失也可以簡單的表達為:

信用風險損失 = 違約概率 * 信用暴露程度 * 違約損失

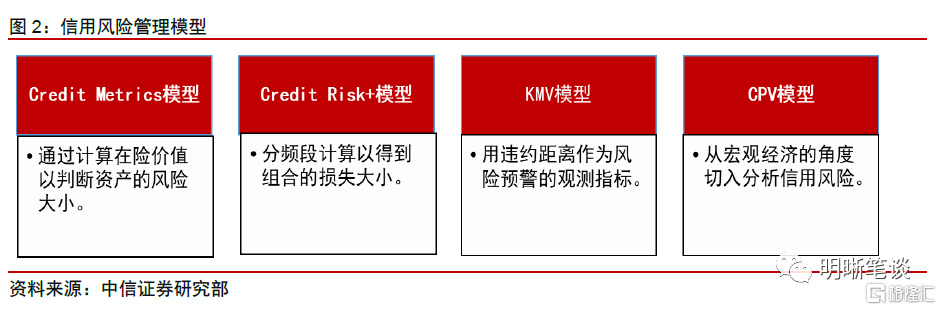

現代信用風險管理模型的建立一定程度上就是對違約概率、信用暴露程度和違約損失這三個因素進行拆分,並使用合適的指標進行量化測算。當前較為主流的信用風險管理模型有Credit Metrics模型、Credit Risk+模型、KMV模型、Credit Portfolio View模型等,下文將着重分析這四個模型。

Credit Metrics模型

Credit Metrics模型已推出較長時間,是一種信用計量模型,1997年由J.P摩根和幾個世界銀行共同研究而推出的。該模型認為企業的信用等級會影響商業銀行的信用風險,企業的經營情況好壞、股票的波動等都會反映在企業信用等級上,而債券和貸款的變動受到貸款企業信用評級的影響,利用轉化矩陣所計算的債券和貸款的價格,是模型的數據之一,且用於計算在險價值VaR來衡量債券投資組合的信用風險,其中Var為在某一給定的置信水平下,資產組合在未來特定的一段時間內可能遭受的最大損失。VaR值越大,説明組合面臨的風險就越大。

在險價值大小為Credit Metrics模型判斷資產風險的依據。Credit Metrics模型使用的第一步即確定信用轉移模型,評估發行人在給定時期內信用等級轉移的概率;第二步則需確認遠期折現率和違約率,其中信貸資產的遠期折現率等於其要求的投資回報率,違約回收率即違約損失的相對概念;第三步則是計算風險期末的資產價值,在違約情況下,剩餘資產價值為債券面值與違約回收率的積,而非違約情況下則是信用等級轉變後資產價值;第四步則通過違約概率和期末資產價值推算出資產價值的遠期概覽分佈,並可進一步得到在險價值,以判斷資產信用風險大小。

Credit Risk+模型

Credit Risk+模型只考慮是否違約兩種狀態,屬於信用違約度量模型。Credit Risk+模型是在保險學理論基礎上提出的,該模型僅考慮是否違約兩種狀態,假定違約率是隨機的,因此可稱為違約模型。該模型假設每筆貸款在給定期間內違約率不變,每個借款人的違約率非常小且違約數相互獨立,在此假設下違約事件發生的概率分佈服從泊松分佈。通常可以根據銀行主體違約率平均值,結合回收率和風險暴露,得到所有債務人的資產組合的預期違約損失分佈。該分佈可以給銀行主體做參考,準備相應的信用準備金。

Credit Risk+模型是分頻段計算以得到組合的損失分佈。以銀行為主體介紹模型的使用流程,首先根據所有貸款風險暴露情況設立風險暴露頻段值,且用單筆最大的貸款除以頻段值並取整,得到風險暴露的頻段總級數,以此類推將每筆貸款分入對應的頻段值;繼而根據各頻級的平均違約數、風險暴露數等計算違約概率和損失分佈;最後再用各頻級的數據來推斷得到所有組合的違約概率和損失分佈。

該模型優缺點也十分鮮明。Credit Risk+模型的使用僅需要債務的違約概率以及風險暴露的數據,整體較為簡單,且所依賴的假設相對較少。但相較於Credit Metrics模型忽略了信用等級變化的影響,對結果會有一定影響,且根據分頻段的方法進行劃分也會增加誤差的可能。

KMV模型

KMV模型可以用於評估貸款企業違約概覽。KMV模型提出於1993年,基於Merton風險債務定價理論以及BSM期權定價理論,當負債到期時,如果資產市場價值小於負債面值,公司就會選擇違約;反之則會償還債務的假設。KMV模型設置了違約點,並根據資產價值和違約點之間的關係計算出違約距離,違約距離越小的時候,説明公司發生違約的概率越大。

KMV模型用違約距離作為風險預警指標。KMV模型運用可以簡單分位三個步驟,首先是根據BS期權模型通過公司股票價值、波動率、債務規模等估算出公司資產的市場價值和波動率;繼而賦予長短債不同的券種來計算公司的違約點,並得到違約距離;最後根據違約距離以及預期違約率之前的關係來求出公司的預期違約率。

該模型結果更新較快,但使用有一定限制。KMV模型基於強大的理論基礎建立,採用股票市場的數據,數據更新較快,具有前瞻性。但是對於部分非上市發債企業,因為缺少股票市場的數據,因此缺乏足夠的預警能力,導致模型整體的適用範圍存在一定限制。

Credit Portfolio View模型

Credit Portfolio View模型是從宏觀經濟角度來分析信用風險。Credit Portfolio View模型(下稱“CPV模型”)是由麥肯錫開發的一種多因素信用管理模型,可以用於計算在不同失業率、GDP增速、利率水平、外匯水平等宏觀因素下債券的違約及信用潛移概率的分佈函數。CPV模型假設債券的信用評級對整體信用週期的變化更為敏感,即經濟處於衰退期時,主體的信用評級下滑或違約可能性較高;反之,經濟處於上升期時,評級下滑或違約的概率相對較低。

CPV模型適用於受宏觀經濟變動影響的債務人。CPV模型最大的優點即考慮宏觀因素對主體信用評級變化及違約的影響,但部分資質水平較高的主體信用情況變化受宏觀因素的影響較小,使得CPV模型的效益降低。除此之外,CPV模型運用的流程中,所需要的違約數據相對較多,而數據的不完整一定程度也會影響模型的準確度。

風險防範需多方作用

防範風險不能僅僅依靠信用風險管理模型。上文論述的幾種量化模型雖然是信用管理模型中的冰山一角,但也可見一斑,量化模型一定程度可以幫助我們預測信用風險發生的概率,起到防範風險的作用,且不同量化模型的側重點也有所不同,有從股票市場切入的,也有宏觀經濟角度出發的,但也均有自身的劣勢。完全依賴量化模型來防範風險會對部分風險角度有所疏忽,而人工判斷的介入一定程度可以彌補漏洞,因此量化模型也不能完全取代人工風險防範,兩者應相輔相成,發揮各自特點。

逐步推進制度改革也是大勢所趨。在《關於國務院機構改革方案的説明》中提到要深化對方金融監管體制改革,壓實地方金融主體責任,在防範化解金融風險的過程中逐步推進制度改革是大勢所趨。在信用風險防範的過程中,信評、內核、風控等機構的制度也需不斷跟進,為風險管控提供製度保障。

風險演變有何趨勢

違約情況有所改善

我國境內信用債違約情況明顯有所遏制。2014年“11超日債”發生實質性違約,是我國信用債市場第一次破剛兑,此後至2017年前違約規模均相對較小。然而經歷了一波民營企業的發行潮後,2018年民企違約規模明顯增加,帶動信用債市場違約規模快速攀升,民企違約規模佔比也高達89%,此後又受到永煤事件、地產違約潮等事件的衝擊,信用債違約規模始終處於較高規模。2022年隨着境內地產市場風險得到有效控制,信用債違約規模開始出現明顯下滑。

信用債違約行業分佈特點鮮明。整體來看,工業板塊信用債違約規模每年佔比均相對較高,合計發生違約規模也因此排在第一。而房地產行業在政策收緊後,於2018年出現首次違約,此後違約規模明顯抬升,尤其是在2021-2022年迎來地產違約潮。而信息技術行業則由於紫光、方正等集團出現風險外溢,違約規模集中在2020-2021年。

風險外溢遵循週期規律

融資環境邊際放鬆容易導致風險積累。2015年《公司債券發行與交易管理辦法》(下稱“管理辦法”)的出台將公司債的發行主體放寬至所有公司製法人,民企融資環境邊際放鬆,民企融資規模接連攀升,並在2016年達到最高值1.12萬億元。而寬鬆的融資環境也積累了風險,“各式各樣”的民營企業均參與了信用債發行,導致中低等級發行主體佔比過高,最直接的可以觀察到民營企業違約規模在2018年明顯抬升,且佔比高達89%。

行業景氣度下滑往往會促發風險外溢。當行業景氣度下滑時,對相關企業經營情況定會造成一定影響,使得企業償債能力下滑,促發風險外溢可能。具體來看,2012-2015年煤炭價格處於下降區間,部分煤企經營狀況受到較大影響,在2016年川煤集團則發生實質性違約,煤炭行業風險有所外溢。

政策的鬆緊變化也是風險前瞻觀測指標。自2016年“房住不炒”概念提出,以及2021年三道紅線政策出台後,行業景氣度有所下滑,地產板塊風險開始逐步釋放,地產板塊也迎來一波違約潮。除此之外,2020年3、4月城投市場集中發行過後,2020年下半年財政部要求政策性金融機構不得配合地方政府變相舉債,監管政策邊際收緊,也導致2021年城投市場集中到期潮來臨時,地方融資平台略顯“捉襟見肘”。

新週期下如何預防風險

合理運用前瞻性指標觀察風險外溢可能性。憶往昔,行業風險外溢之前通常會有前瞻性的特徵,也給予市場一定空間來防範風險。以此前地產違約潮為例,2021年地產板塊風險開始大範圍外溢前,行業整體景氣度已經處於較低位置,且政策也處於偏緊的位置,因此通過觀察政策鬆緊以及行業景氣度等指標一定程度上可以預防風險。

合理運用量化模型來觀察預測違約可能。隨着人工智能領域的不斷髮展,量化的信用管理模型也愈發成熟,而對於主體信用評級、財務指標、股票市場表現等易獲得的數據指標,量化模型處理的精確度也相應較高,基於此,合理運用量化模型的風險建議,結合人工判斷,對風險的預測將更為準確。

風險因素

信用違約風險頻發;政策調控超預期;基本面回暖不及預期等。

注:本文節選自中信證券研究部已於2023年3月14日發佈的《債市啟明系列20230314—把握信用規律,進行二次搶跑》報吿,報吿分析師: