央企估值修复叠加成品油资产稀缺性提升,助推三桶油股价攀升。

本周市场对央企关注度提升,三桶油企业股价上行。年初至今,港股三桶油股价已经平均涨超25%;A股中国石化和中国海油涨幅均逾20%,中国石油涨近14%。

国泰君安证券也发表研报称,原油价格中枢将好于市场预期,2023年石油股处于景气向上的阶段,上游企业长期看具备较好投资价值。

估值长期低于海外石油公司的三桶油如今因何大涨?以下是来自天风证券张樨樨团队的分析。

核心观点

央企考核指标“净资产收益率”指标的加入是一个重大变化。对于能源央企,我们认为,自上而下市场环境改善、自下而上提升竞争力,能源央企或迎来一轮估值修复。

-

逻辑一:双碳提升能源价格中枢。我们判断,油价中枢从前些年的约50-60美金/桶上升到约70-80美金/桶新中枢;中国煤炭价格从前些年的约500-600元/吨上升到约1000元/吨新中枢,市场对此基本也形成了一致预期。

-

逻辑二:国内炼化市场格局改善,提升资产稀缺性。《2030年前碳达峰行动方案的通知》明确要求,到2025年,国内原油一次加工能力控制在10亿吨以内。未来3年,我们预计国内芳烃产能停滞、烯烃增幅放缓、成品油甚至可能出现产能略微负增。

-

逻辑三:重视分红回购。分红方面,我们预计几家能源央企(中国石化、中国神华、中国海油、中国石油)未来分红收益率或在6-10%左右的较好水平。且中国石化(A+H)、中国海洋石油(H)分别有回购和分红行为。

对净资产收益率的考核有望推动能源央企多方面努力提升ROE,推动估值修复。我们认为,能源央企中,ROE相对较高的中国海油、中国神华,PB估值已经修复至1.5倍左右,但相比国际石油公司或有一定修复空间。中国石化、中国石油目前PB估值仍显著低于1,这两家公司近年来随着经营环境改善,以及自下而上降本努力、加强重视分红回购,估值有望迎来一轮修复。

3月3日,国务院国资委召开会议,对国有企业对标开展世界一流企业价值创造行动进行动员部署。要突出效益效率,加快转变发展方式,聚焦全员劳动生产率、净资产收益率、经济增加值率等指标,有针对性地抓好提质增效稳增长,切实提高资产回报水平。“净资产收益率”指标的加入是一个重大变化。

具体到能源央企,我们认为,自上而下市场环境改善、自下而上提升竞争力,能源央企或迎来一轮估值修复。

逻辑一:双碳提升能源品价格中枢

碳中和对投资意愿的抑制,提升油价中枢。国际石油公司都提出了自身的碳中和目标,尤其欧洲公司相对积极。比如壳牌在其2021年能源转型战略中提出,2019年原油产量见顶,此后每年下降1-2pct。

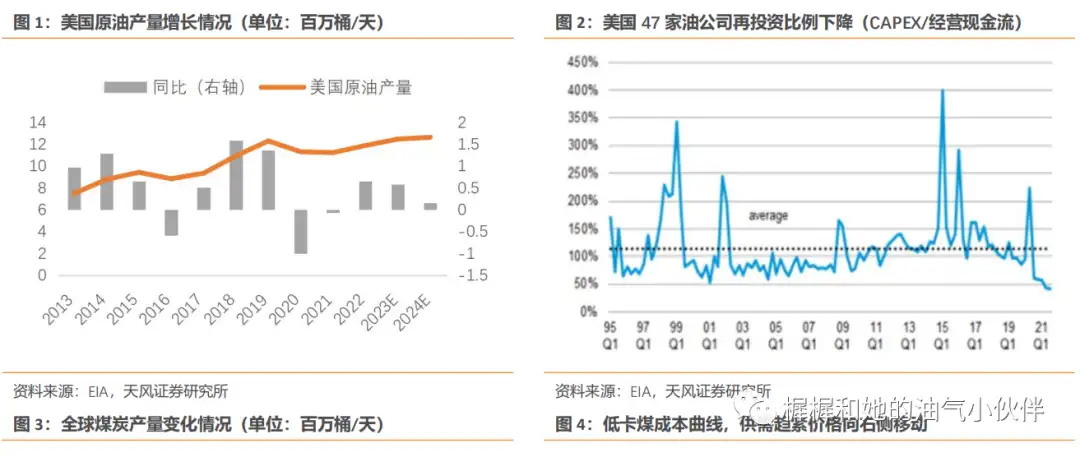

美国方面,页岩油过去十年一直是全球原油供给增长的主要来源,我们认为随着2021年美国重回《巴黎协定》,或带来投资者意愿、政策环境的变化,可能会对页岩油的产量增长构成制约。根据EIA预计美国原油产量增速近两年会维持在50万桶/天左右,虽然还保有一定的增长,但是已经与之前某些年份的100万桶/天以上的年度增长幅度不可比拟。

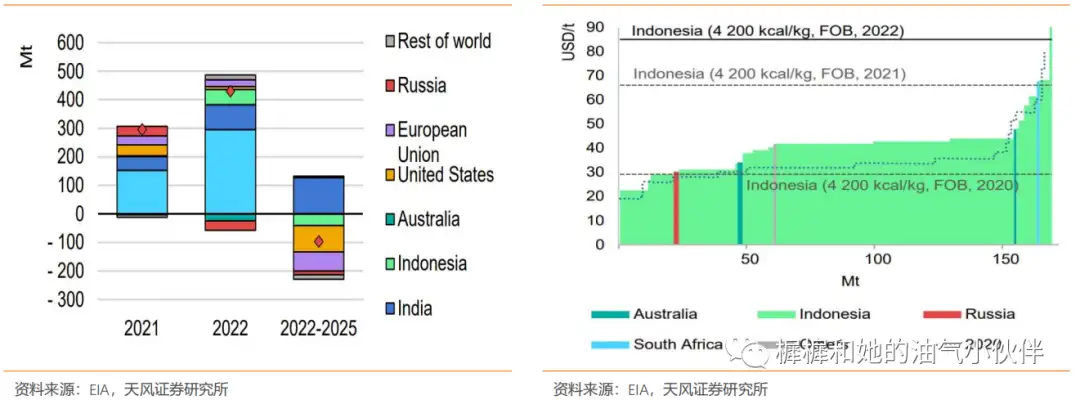

煤炭价格同样受到碳中和因素的影响中枢抬升。海外方面,根据IEA预测,2022-2025年美国、欧盟、印尼、俄罗斯煤炭产量都将有所下降,全球煤炭供给量将出现净减量。高煤价虽然刺激了一定的维护性资本开支,但是并没有看到绿地项目加速的迹象。然而需求出现反扑,因俄乌战争使得欧洲被迫气改煤拉动煤炭需求。国内方面,尽管国家发改委要求增产保供,但微观上企业的资本开支意愿都不强。

我们判断,油价中枢从前些年的约50-60美金/桶上升到约70-80美金/桶新中枢;中国煤炭价格从前些年的约500-600元/吨上升到约1000元/吨新中枢,市场对此基本也形成了一致预期。

逻辑二:国内炼化市场格局改善,双碳提升资产稀缺性

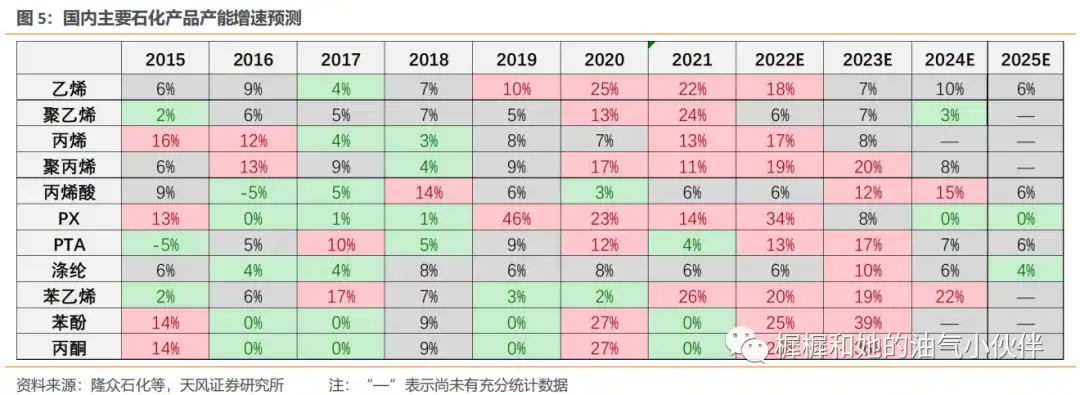

政策影响下,未来3年,我们预计国内芳烃产能停滞、烯烃增幅放缓、成品油甚至可能出现产能略微负增。

《2030年前碳达峰行动方案的通知》明确要求,到2025年,国内原油一次加工能力控制在10亿吨以内,主要产品产能利用率提升至80%以上。自2021年以来,国内已经没有审批新的炼油项目,这意味着国内的芳烃PX产能增长将进入停滞期,供给压力将得到明显缓解。

乙烯方面,仍有一定新产能待投放,速度明显放缓。原料用能不纳入能耗双控考核之后,对乙烯项目审批边际放松,乙烯供给压力仍需一段时间才能得到缓解。

成品油方面,考虑到原油加工能力总体不增加的前提下,乙烯新上项目均为油改化,可能导致成品油产能略微负增。随着疫情恢复带来出行需求恢复,成品油供需关系或将趋紧。

消费税整顿改善成品油市场竞争环境。

国家自2021年开始对消费税问题加强整顿。“自2021年6月12日起,对部分成品油视同石脑油或燃料油征收进口环节消费税。轻循环油、混合芳烃、稀释沥青通常含有较多芳烃或沥青成分,一般不用作燃油。近年来,少数企业大量进口,加工生产为不符合国家标准的燃油,流向非法经营渠道,危害成品油市场公平,存在较大社会安全隐患,造成环境污染。为解决这些问题,国内已将有关产品纳入消费税征收范围。”

对个体企业的查处整顿也明显增强。2022年初,辽宁省税务局对宝来等企业偷逃成品油消费税案件进行查处。

具体而言,我们认为成品油市场整顿或利好中石化、中石油的炼厂和销售板块,对成品油加工价差和销售终端到价率或有改善。

逻辑三:重视分红回购

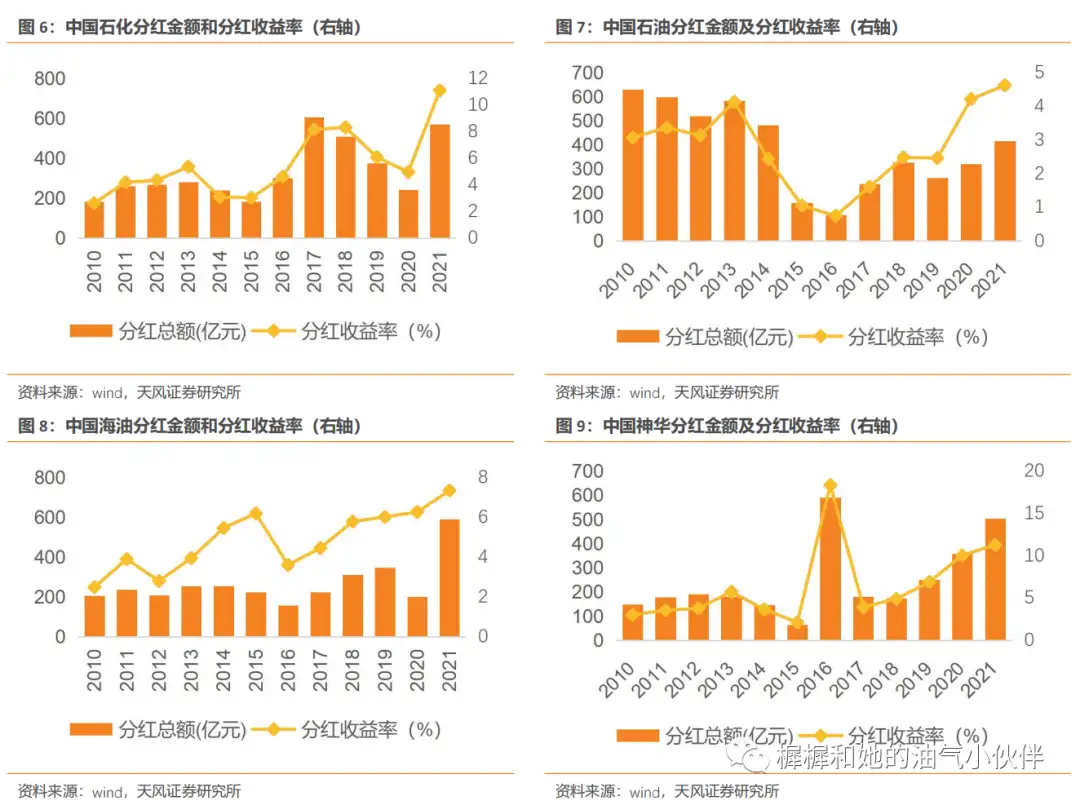

分红方面,近年来能源央企加强分红回报。具体油气公司而言,2021年的分红收益率相较于2016年明显提升。2021年中国海油经营现金流中56%用于资本开支,40%用于分红,是分红占比最高的一家,主要因为上市20周年特别分红,分红收益率达到7.4%。中国石化64%用于资本开支,25%用于分红,但是中国石化分红收益率最高,2021年达到11.1%。中国石油78%用于资本开支,仅12%用于分红,近几年分红金额和分红收益率都在稳步提升,2021年分红收益率达到4.6%。

而煤炭公司的经营现金流,用更高比例进行分红(相比油气公司而言)。2021年,中国神华的现金分红占比最高,占其经营现金流的比例达到53%,用25%的现金流进行资本开支,分红收益率达到11.3%。

分红方面,我们预计几家能源央企(中国石化、中国神华、中国海油、中国石油)未来分红收益率或在6-10%左右的较好水平。且中国石化(A+H)、中国海洋石油(H)分别有回购和分红行为。

回购股票方面,中国海洋石油(H)已于2022年9月13日开始港股回购,全年共计回购7069.2万股,共计6.94亿港元,回购均价为9.82港元/股。中国石化(A)已完成回购并注销,回购数量4.423亿股,回购均价为4.27元/股,并于2022年12月30日注销;中国石化(H)于9月21日开始回购,2022年总回购7.325亿股,共计约25亿港元,回购均价约3.4港元/股。

结论:能源央企中,ROE相对较高的中国海油、中国神华,PB估值已经修复至1.5倍左右,但相比国际石油公司或有一定修复空间。中国石化、中国石油目前PB估值仍显著低于1,这两家公司近年来随着经营环境改善,以及自下而上降本努力、加强重视分红回购,估值有望迎来一轮修复。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm