過去一個月美國經濟數據普遍好於預期,10年期美債利率一度衝破4%,引發市場對美聯儲加息前景的討論。一個焦點問題是,美聯儲是否會在3月議息會議上再次加息50個基點?我們認爲這取決於兩方面,一是美聯儲應不應該加50個基點,二是能不能再加50個基點?

自去年6月以來,美聯儲就已下定決心抗通脹,爲了儘快遏制通脹,果斷採取大幅度加息的策略,2022年6-11月期間連續四次加息75個基點,貨幣緊縮速度爲1980年以來最快。在8月的Jackson Hole會議上,美聯儲主席鮑威爾甚至暗示不惜以經濟衰退爲代價來換取抗通脹的勝利[1],其他官員也表示貨幣政策的新規則將是完全依據數據行事(data dependent),如果通脹數據比預期更強,持續時間更久,他們將支持繼續加息,直至通脹能夠回到2%的長期目標[2]。

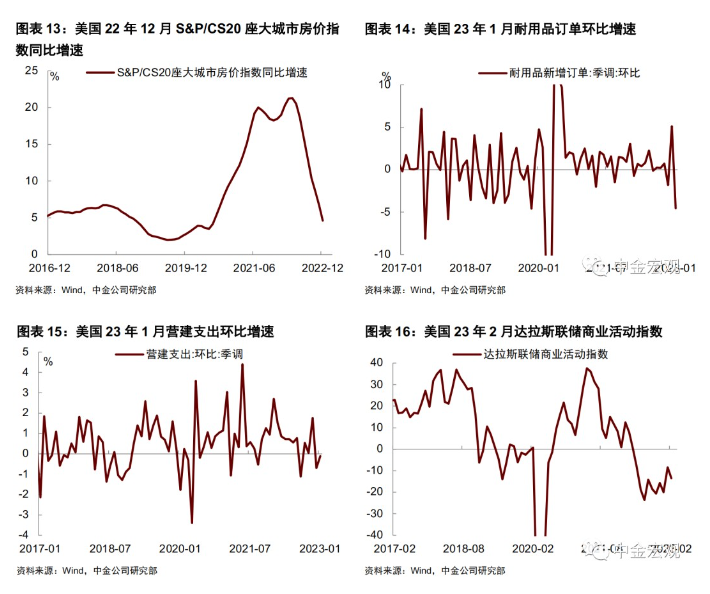

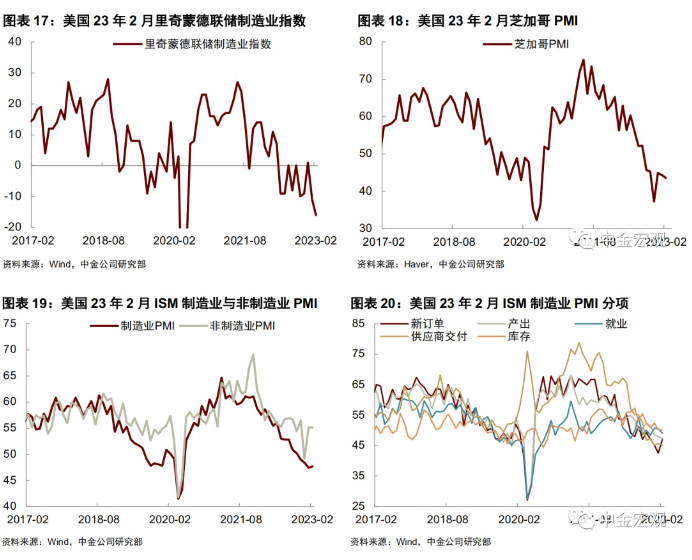

美聯儲的努力取得了初步成效,去年四季度,美國通脹在能源價格大幅下跌的幫助下顯著回落,通脹預期明顯下降。作爲迴應,美聯儲不僅將加息步幅從50個基點放緩至25個基點,還開始考慮結束加息的時間和條件。但今年1月,隨着能源價格企穩回升,強勁的勞動力市場支撐工資與服務價格,CPI通脹放緩的速度減慢,美聯儲青睞的PCE通脹更是較上月反彈,3個月年化核心PCE通脹從去年12月的3.6%上升至1月的4.7%。

如果美聯儲言出必行,堅持依數據行事,那麼加息50個基點並非不可能。歷史表明,美聯儲遏制通脹的成功祕訣在於控制通脹預期,後者要求美聯儲建立並維持良好的信譽度(credibility),如果此前因爲通脹回落而下調加息步伐,那麼現在通脹回升,貨幣政策也應該做出相應調整,否則將不利於維護信譽。

誠然,從現在到3月22日的議息會議還有三週時間,在這期間還會公佈2月非農和CPI通脹數據——分別是3月10日公佈的非農和3月14日公佈的CPI——美聯儲可以結合這兩組數據再進行決策。但我們認爲,從風險管理角度看,此時美聯儲不應過早排除加息50個基點的選項,反而應該給市場傳遞“一切皆有可能”的信號,以免再次陷入去年6月議息會議前的被動局面(注:彼時由於通脹數據超預期,美聯儲臨時將加息幅度從此前溝通的50個基點提高至75個基點)。

第二個問題,美聯儲能不能再加息50個基點?我們在報告《如果美聯儲提高通脹目標》中指出,與去年單純遏制通脹不同,今年美聯儲既要抗通脹、又要穩增長、還要防風險,這種“既要、又要、還要”下,美聯儲貨幣政策空間將縮窄,政策犯錯的風險則會越來越高。

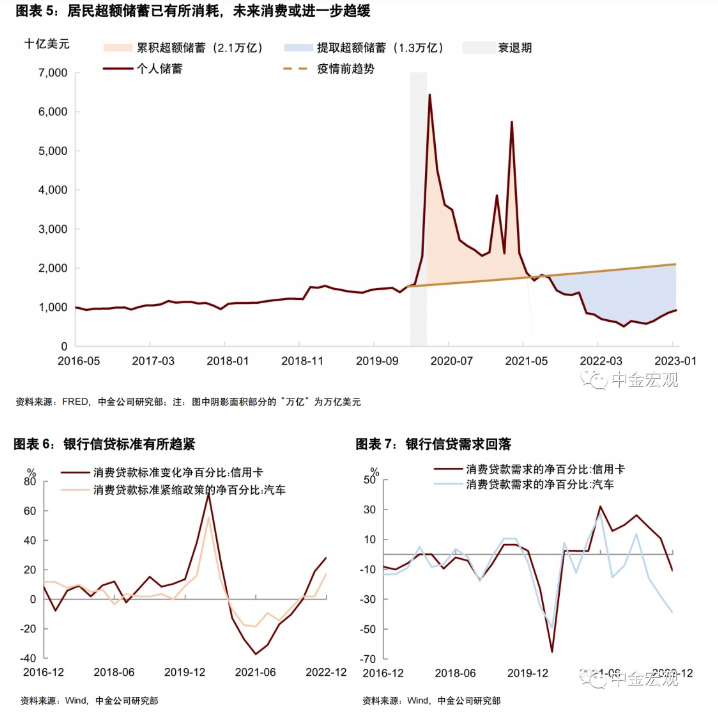

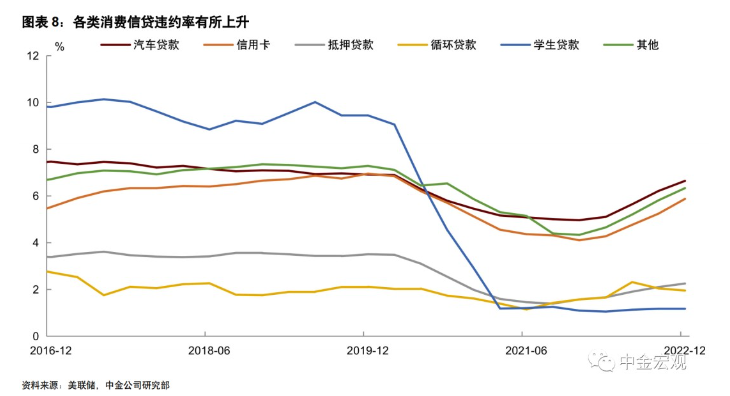

一個擔憂是再加50個基點是否會導致貨幣緊縮“做過頭”?隨着利率走高,美國經濟增長動能逐步減弱,但近期數據顯示,美國勞動力市場仍然強勁,居民消費支出和服務業復甦仍有韌性。儘管我們認爲就業是滯後指標,隨着居民超額儲蓄持續消耗,銀行借貸標準收緊,消費增長動能也將逐步減弱,但不可否認經濟數據確實好於預期,能夠爲美聯儲提供繼續加息的理由。從這個角度看,對於短期經濟增長的擔憂或不會對加息50個基點形成約束。

另一個擔憂是大幅加息是否會引發金融風險?過去一年,聯邦基金利率上限從0.25%大幅上升至4.5%,且大概率會進一步上升。歐央行以及其他主要央行過去一年也大幅加息,全球融資成本“水漲船高”,形成緊縮效應“共振”。隨着加息進入“深水區”,全球金融不穩定風險上升,去年四季度發生的一系列事件,如英國養老金、瑞信風波、加密貨幣事件等,在一定程度上都與利率快速擡升帶來的外溢效應有關。

最近,黑石集團價值5.31億歐元的商業地產抵押貸款支持證券(CMBS)被傳出發生違約,這批證券是以2018年收購的芬蘭企業SpondaOy擁有的一系列寫字樓和商店爲擔保的[3]。疫情後居家辦公令商業地產承壓,隨着利率越來越高,老牌地產私募公司也會面臨違約風險。此外,美國政府“債務上限”問題懸而未決,在高利率、高通脹環境下也可能成爲風險點。從這個角度看,對於金融風險的憂慮會讓美聯儲更加小心謹慎。

綜上,我們認爲不能排除美聯儲3月加息50個基點的可能,截至3月4日,CME聯邦基金期貨利率市場對於3月加息50個基點的定價爲28%。不過,與去年相比,我們認爲美聯儲持續大幅加息的概率或較低,因爲經濟放緩和債務風險將對貨幣緊縮的幅度形成約束。往前看,如果美聯儲難以在通脹、增長和債務這三大目標之間平衡,最終的結果可能是提高通脹容忍度,甚至不排除提高通脹目標,默許通脹在相當一段時間內高於2%。由此將帶來通脹(預期)與利率中樞擡升,低通脹、低利率時代一去不返

最後,近期公佈的2月歐洲主要國家及歐元區整體HICP通脹高於市場預期,市場對於歐央行加息終點的預期擡升。2月歐元區HICP同比小幅回落至8.5%(前值8.6%),核心HICP反彈至5.6%(前值5.3%);環比來看,HICP與核心HICP轉跌爲漲,環比增幅達0.8%。從分項來看,能源價格環比下跌(-1.1%),但食品明顯上漲(1.6%),核心商品(0.9%)與核心服務(0.9%)漲幅均處於較高水平。分國家來看,歐元區20國2月HICP環比均有所上漲,主要國家如德國、法國、西班牙、荷蘭等國HICP同比增速較1月再度反彈。歐洲通脹的粘性,尤其是央行更爲關注的核心通脹指標持續發酵,使得市場擔憂歐央行會在3月釋放更多鷹派信號。

本週關注:宏觀數據與經濟事件

宏觀數據:週一公佈美國1月工廠訂單環比增速,美國2月紐約聯儲全球供應鏈壓力指數(GSCPI),歐元區1月零售銷售環比增速,歐元區3月Sentix投資者信心指數。週二公佈美國1月批發銷售環比增速。週三公佈美國1月貿易帳,美國2月ADP就業人數,歐元區第四季度GDP同比增速終值,歐元區第四季度季調後就業人數環比增速。週四公佈美國2月挑戰者企業裁員人數,美國至3月4日當週初請失業金人數。週五公佈美國2月失業率,美國2月季調後非農就業人口。

經濟事件:週二美聯儲主席鮑威爾在參議院金融委員會發表半年度貨幣政策證詞。週三美聯儲主席鮑威爾在衆議院金融服務委員會發表半年度貨幣政策證詞。週四美聯儲公佈經濟狀況褐皮書。