据港交所披露,近日,泛远国际控股集团有限公司(以下简称“泛远国际”)向港交所递交招股书,独家保荐人为中毅资本有限公司。

泛远国际是知名的跨境电子商务物流服务供应商,公司成立于2004年,总部位于杭州,主要从事提供端到端跨境物流服务。于2022年9月30日,公司拥有40个服务网点(其中4个为第三方供应商的分包服务网点),大部分战略性地分布在中国浙江省、上海市、广东省、福建省、四川省、河南省、山东省及香港等地的主要贸易中心。

据弗若斯特沙利文报吿,按2021年跨境电子商务物流业收益计算,公司在中国跨境电子商务物流市场排名第八。

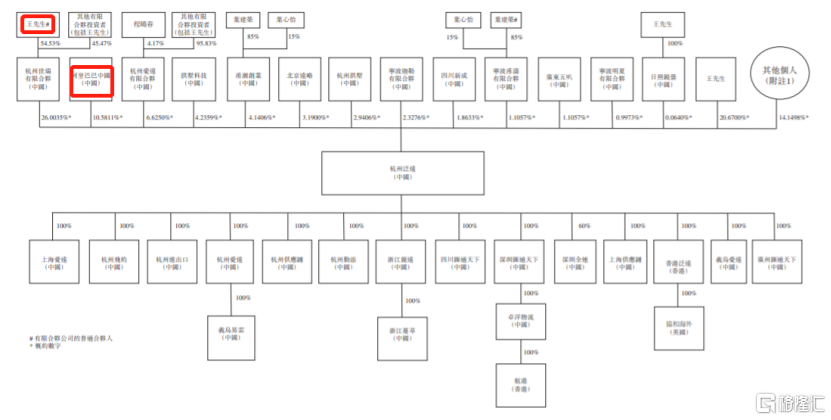

招股书显示,实施重组前,公司控股股东王泉(王先生)直接持有公司20.67%的股份,王泉及其他有限合伙投资者通过杭州世瑞持股约26%。此外,阿里巴巴中国也是泛远国际的股东,持有约10.58%的股份。

重组前公司股权架构,招股书

本次申请上市,泛远国际拟募集资金用于实现更大规模及产能并扩大业务领域、投资及升级信息科技系统、营运资金及一般企业用途。

1

依赖五大供应商

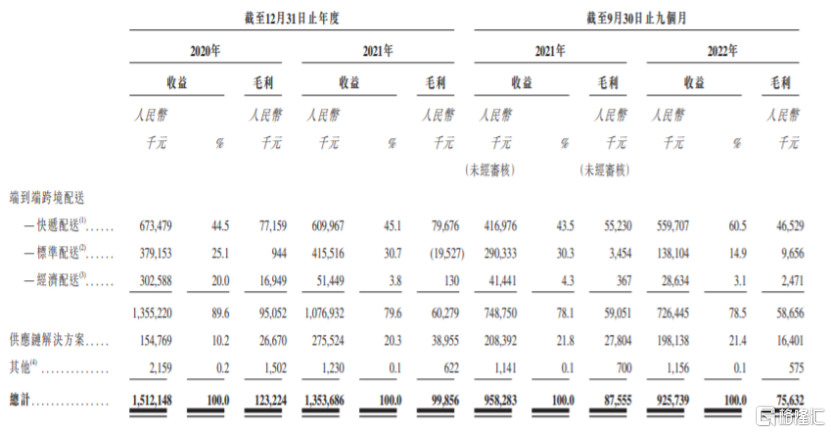

招股书显示,2020年、2021年及2022年1-9月,公司的收益分别约15.12亿元、13.54亿元、9.26亿元,对应的期内溢利分别为5269.5万元、3689.2万元、2046.8万元,业绩整体呈下滑趋势。其中,2021年,由于端到端跨境配送服务下经济配送服务及快递配送服务的收益减少,导致当期公司整体业绩下降。

合并损益表摘要,招股书

具体来看,报吿期内,泛远国际的收入主要来源于端到端跨境配送、供应链解决方案这两大业务。其中端到端跨境配送的营收占比在80%左右,如果我国经济增速放缓或出口减弱,可能会影响公司的经营业绩。

2020年至2022年1-9月,公司的端到端跨境配送业务中,包裹送达时间在3至5个营业日的快递配送营收占比呈上升趋势,且占比较大;包裹送达时间在10个或以上营业日的经济配送营收占比呈下滑趋势。

按业务分部划分的收益及毛利明细,招股书

2020年、2021年及2022年1-9月,泛远国际的整体毛利率分别约为8.1%、7.4%及8.2%,存在一定波动。其中,供应链解决方案的毛利率水平相对较高,但这项业务的营收占比并不大,而且供应链解决方案的毛利率呈下滑趋势。

按业务分部划分的毛利及毛利率明细,招股书

2020年、2021年及2022年1-9月,泛远国际从五大供应商进行的采购分别约为8.23亿元、6.01亿元、4.95亿元,占采购总额的比例约61.4%、50.5%及61.2%,占比较大。其中,从最大供应商供应商集团A进行的采购占采购总额约28.3%、25.2%及42.3%,形成一定依赖。如果公司与供应商集团A的合作发生变化,可能会影响公司的业务运营。

2

经营现金流量承压

近年来,随着经济的飞速发展,物流行业也发展很快。如今我国跨境电子商务物流行业市场参与者众多,竞争激烈。据弗若斯特沙利文报吿,按2021年跨境电子商务物流服务产生的收益计算,跨境电子商务物流行业的十大参与者合共占市场份额的1.61%,竞争格局分散。2021年,泛远国际在中国跨境电子商务物流市场排名第八,以11亿元收入占据0.04%的市场份额。

如果未来行业竞争加剧,公司可能需要增加市场推广资源并产生更多营销开支,或向客户让利,从而影响公司的毛利率和盈利能力。

公司面临着因贸易应收款项而承受信贷风险。于2020年及2021年12月31日以及2022年9月 30日,泛远国际的贸易应收款项(即应收客户款项结余)分别约1.24亿元、1.23亿元、1.36亿元,如果客户无法悉数清偿相关应收款项,或付款政策变动导致到期款项偿付期延长,公司的财务状况及经营业绩可能会受到影响。

值得注意的是,受贸易应收款项增加等影响,公司的经营活动所得现金流明显承压。2020年、2021年及2022年1-9月,泛远国际的经营活动所得现金净额分别约1.03亿元、868.7万元、-1658.5万元,整体呈下滑趋势,且存在经营活动所得现金净额为负的风险。

合并现金流量表摘要,招股书

3

结语

近年来,泛远国际的业绩整体呈下滑趋势,公司较为依赖五大供应商,同时受贸易应收款项增加等影响,公司的经营活动所得现金流明显承压。我国跨境电子商务物流行业市场参与者众多,行业集中度较低,竞争激烈,如果未来行业竞争加剧,公司可能需要增加营销开支或向客户让利,从而影响公司的毛利率和盈利能力。