對於港股上市公司而言,流動性是支撐公司估值的關鍵因素。而港股通作為連接港股與A股的重要橋樑,進入港股通意味着公司能夠吸引內地資金,對流動性起到較大改善作用。

1月19日,上交所、深交所分別發佈通知,擬修訂港通業務實施辦法徵求意見。同日,港交所也發佈”擴大互聯互通合資格股票範圍的更新資訊”通吿,持續優化完善互聯互通機制。

兩地同時發佈通知,一方面將再次加強港A兩地資本市場聯繫,並擴大投資者的投資渠道,另一方面上也將提升港股上市公司的市場競爭力。

筆者關注到,亞盛醫藥作為港股通中的一份子,在小分子創新藥領域中有着不可或缺的地位,已獲得許多投資者的關注和認可。據choice數據顯示,亞盛醫藥近兩日漲幅高達20%(2023年1月30日至2023年1月31日),迎來了兔年“開門紅”,此次港通業務的調整或將推動公司的自身價值得到進一步提升。

1、不斷完善優化門檻,調出標準下調至40億港元

具體來看,各通知圍繞滬股通和深股通合資格股票的資格準則及考察機制,以及港股通合資格股票和只供賣出的港股通股票給出了明確指引。

在滬股通和深股通的股票調入標準和機制方面,滬港通下港股通合資格股票範圍將擴大至納入市值50億港元及以上的恆生綜合小型股指數成份股,與當前深港通下港股通合資格股票範圍一致。

另外,屬於恆生綜合大型股指數成份股或恆生綜合中型股指數成份股,或屬於市值50億港元及以上的恆生綜合小型股指數成份股的在港主要上市外國公司,將符合資格納入港股通中。

在滬股通和深股通的股票調出標準和機制方面,為了儘量減少合資格股票的變動,屬於恆生綜合小型股指數成份股的深港通下港股通合資格股票,僅會在指數定期考察日前12個月平均月末市值低於40億港元時進行調整,成為只供賣出的港股通股票。

資料來源:香港交易所

這裏值得一提的是,在本次擴大前,屬於恆生綜合小型股指數成份股的深港通下港股通合資格股票,在指數定期考察日前12個月平均月末市值低於50億港元,且沒有在上交所/深交所上市的相應A股,但仍屬於交易所上市股票,將成為只供賣出的港股通股票。

由此一來,這次將港股通的調出標準由“平均月末市值低於50億港元”放寬至“平均月末市值低於40億港元”,對於港股市場中一大批前期遭到市場錯殺的優質公司無疑是一大利好消息。

換句話來説,在多種宏觀因素的影響下,去年港股市場持續震盪下跌,許多行業中的頭部公司也無法獨善其身。尤其是醫藥板塊中一些基本面良好的18A公司市值出現大幅下跌,被剔除出港股通。

隨着去年年底港股市場逐步回暖,這類18A公司也持續走高,出現回暖跡象,對於內地投資者而言正是一個合適的佈局時機。然而多家優質的18A公司前期已被剔除出港股通,內地投資者無法再次進行投資佈局。

那麼根據新規則來看,一些前期面臨被剔除出港股通的公司在此次規則變動後將不會被調整出港股通,對於港股上市企業的發展以及整個資本市場的表現亦是有着積極作用。

2、亞盛醫藥:優質港股通標的,商業化腳步持續提速

聚焦到公司層面來看,以亞盛醫藥為例,作為18A中的一員,亞盛醫藥一直以來也是市場高度關注的公司之一。

此前,受市場及板塊等大環境的影響,2022年以來亞盛醫藥的股價持續調整,市場亦是出現了不少悲觀的聲音,認為公司將被剔除出港股通。

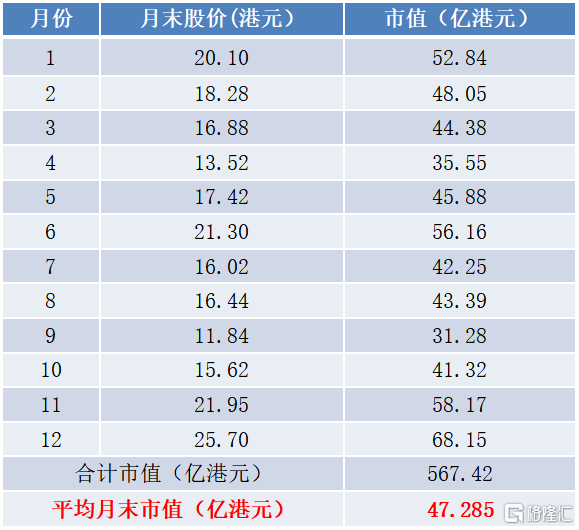

但從新規則來看,筆者根據choice數據測算,2022年亞盛醫藥的平均月末市值約為47億港元,將不會被調出港股通。

數據來源:choice

回到基本面上,去年亞盛醫藥自主研發的奧雷巴替尼(耐立克®)已獲批上市,身為國內首個且唯一獲批上市的第三代BCR-ABL靶向耐藥CML治療藥物,奧雷巴替尼以合理價格成功納入2022版國家醫保藥品目錄。作為此次醫保談判國家醫保局重點提及的創新藥標杆,奧雷巴替尼的談判價格被視為遠超市場預期,後續銷售或將迎來放量增長。

同時,奧雷巴替尼治療TKIs耐藥和/或不耐受的慢性髓細胞白血病慢性期患者的上市申請也已受理,有望於近期獲批。浦銀國際表示,在奧雷巴替尼放量驅動下,預計公司2022年至2024年的收入年複合增速有望達到219%。

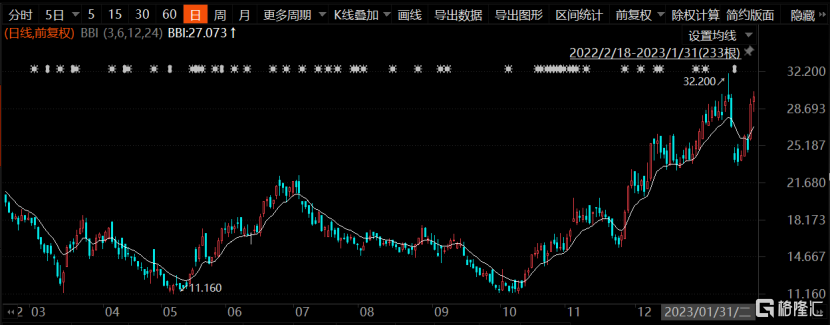

從市場表現來看,亞盛醫藥自去年10月初底部區間以來,股價持續走高反彈,漲幅超150%(截至2023年1月31日)。

數據來源:choice

相信隨着亞盛醫藥繼續留在港股通中,在創新藥不斷商業化為公司提供增長動能的基礎下,獲得更多內地投資者的青睞。

3、小結

正如前文所提及的那樣,上交所、深交所及港交所不斷完善港股通規則並降低門檻,兩地市場整體流動性將會進一步提升。

一方面,這給了亞盛醫藥這類前期遭受市場錯殺的優質公司一個機會。另一方面亦將助力港股基本面良好的上市企業加速吸引更多內地股東,實現自身價值升維。