为捍衞收益率曲线目标,今日,日本央行提出,以固定收益率购买无限量的2年期和5年期债券,以及6000亿日元(45亿美元)的1至10年期债券。

不断加码购买国债说明了日本政策制定者面临的难题。本月,日本央行将10年期国债收益率上限提高了一倍,以帮助改善市场运行,但这只会促使更多人押注央行将进一步提高上限或完全取消上限。

BlueBay资产管理公司和施罗德公司的基金经理表示,他们增加了日本债券的空头头寸,一些基金还买入日元。

新加坡华侨银行策略师Christopher Wong表示:“市场将继续测试日本央行的极限。YCC的调整可能只是未来更多改变的开始。”

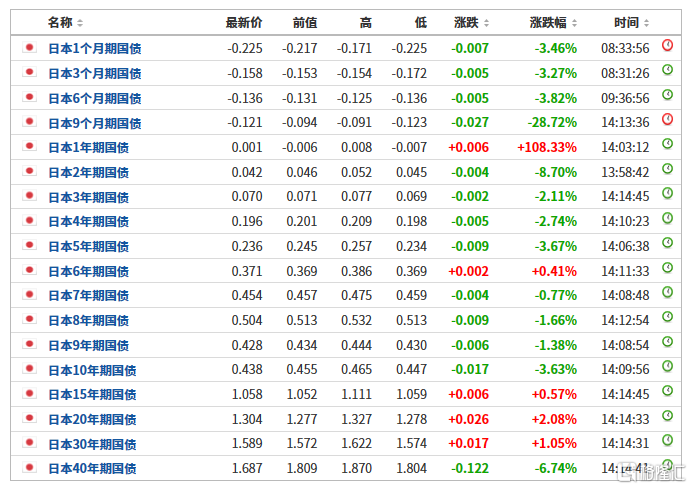

消息发布后,20年期收益率一度上升5个基点至1.32%。

日元上涨0.5%,美元兑日元现报133.7。

可能推出宽松货币政策?

12月20日,日本央行宣布,政策利率继续维持在-0.1%不变,维持10年期日本国债收益率目标在0%左右。同时,日本央行将收益率目标上限从0.25%上调至0.5%左右;将1-3月日本国债购买规模提高至9万亿日元/月。

尽管政策利率维持不变,但目标收益率波动区间却扩大了,市场都在猜测日本央行接下来是否会进行货币政策转向。

今年以来,由于饱受高通胀之苦,欧美多个国家采取收紧货币政策的手段抑制通胀,而日本央行坚持采取宽松的货币政策。

法国农业信贷银行驻东京全球市场部高级顾问齐藤裕二表示,日本央行可能会在1月份修改收益率曲线控制。

他表示,日本央行可能将收益率上限提高至0.75%,或将目标期限改为五年期债券。

当前,日本央行进行两种债券购买操作,一种是固定收益,另一种是定额。前者以预定的收益率购买无限数量的债务,而后者以现行市场收益率购买固定数量的债券。

这些特别操作推动日本央行12月的购债规模达到约16万亿日元,接近6月份创下的月度纪录。

随着日本央行计划在第一季度将计划债券购买量增加23%,这一数额可能会进一步膨胀。日本的核心通胀指数也正在以40年来最快的速度攀升,这给央行带来了进一步的压力。

中金公司研报指出,通胀上升给日本央行带来压力,如若吸取欧美“前车之鉴”,日本通胀问题或也不应小视。虽然日本央行调整收益率曲线不代表政策转向,但向前看,不排除日本通胀上行倒逼日央行于2023年退出宽松。

与此同时,日本央行更大规模、更频繁地出现在国债市场上,有可能损害市场流动性,进一步扭曲收益率曲线,这与日本央行行长黑田东彦提出的让收益率曲线控制计划更具可持续性的目标背道而驰。

三菱UFJ摩根士丹利证券公司驻东京的债券策略师Keisuke Tsuruta认为,当日本央行试图解决一件事时,另一件事就会动摇。市场参与者一直觉得收益率曲线控制已接近极限,但央行并不承认。