本文來自格隆匯專欄:中金研究,作者: 陳健恆、范陽陽等

11月份以來,債市的調整,雖然有不低比例是理財負反饋導致的,但觸發因素其實是防疫和地產政策調整後市場對明年經濟復甦的預期導致對貨幣政策收緊的擔憂,從而觸發了提前的搶跑行情。這裏面的關鍵點依然是對於貨幣政策是否收緊的預期,以及貨幣政策的重要基準利率是否調整。回顧今年債券市場行情(圖1),以全年來看,實在無法定義是否是牛市,因為最後兩個月把全年的利潤吞噬了不少,但前10個月來看,總體可以説是利率震盪下行的牛市。不過即便是在前10個月這個利率震盪下行的格局中,債市的走勢也並非一帆風順,中間也出現了不少的分歧點,包括經濟刺激政策是否會觸發央行貨幣政策轉向(比如2-3月份地產階段性放鬆,利率有所回調)、中美利差倒掛和人民幣匯率貶值是否會觸發央行放棄貨幣政策放鬆、貨幣市場利率低於MLF利率之後是否會導致央行收緊流動性來重新收斂貨幣市場利率和MLF利率等等。基本上,中間這些分歧點都是圍繞着貨幣政策以及貨幣政策的重要利率基準是否調整來展開的。這些分歧反映了市場對貨幣政策依據什麼來決策,而貨幣政策作用到市場的錨又是什麼存在着模糊地帶。投資者對這些問題的看法不同也導致了投資者對債券行情的判斷不同。所以造成了債券雖然利率跟隨經濟和通脹震盪下行,但過程頗為糾結。

圖表1:年初至今收益率走勢

資料來源:Wind,中金公司研究部;截至2022年12月23日

對比於美國,投資者對貨幣政策的預期相對清晰,預期的依據就是通脹、就業和經濟增長情況,而作用的錨就是聯邦基金利率。美國債券市場的波動基本上都是圍繞這些基本面的變量來判斷聯邦基金利率這個錨的變化從而推導債券應該怎麼走。

對於2023年債券市場的走勢,投資者依然存在分歧,其實就是對於貨幣政策是否會收緊還是繼續放鬆的分歧,以及貨幣政策更看重哪個政策傳導的錨的分歧。所以本期我們就來分析下如何理解貨幣政策的決策和使用的錨。

對於債券而言,MLF是錨還是二級市場回購利率是錨?

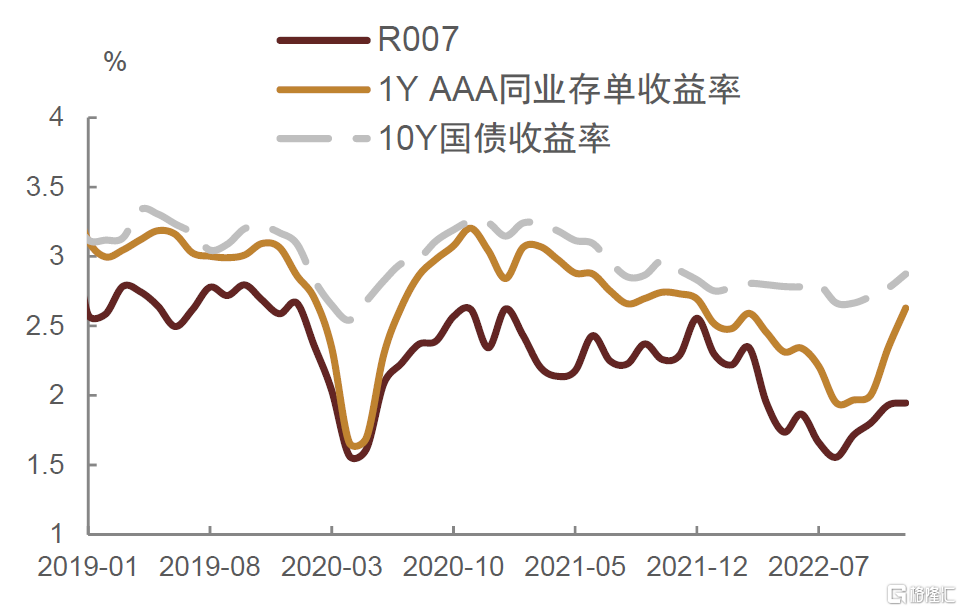

第一個要來回答的問題就是,貨幣政策的錨到底是MLF還是二級市場的回購利率?因為今年這個兩個指標是背離的,二級市場回購利率降幅大於MLF,如果債市以MLF為錨,那今年前10個月,債券利率似乎不應該降那麼多,但實際上債券投資者自己比較看重二級市場回購利率,因為這個是債券投資者尤其是非銀機構投資者衡量自身資金成本的重要指標(圖2)。

圖表2:債市重要利率歷史走勢

資料來源:Wind,中金公司研究部

歷史上來看,回購利率也確實是債券市場定價的重要依據,尤其是7天回購利率穩定性高於1天回購,其利率的高低起落反映了資金面的變化和貨幣政策的變化。

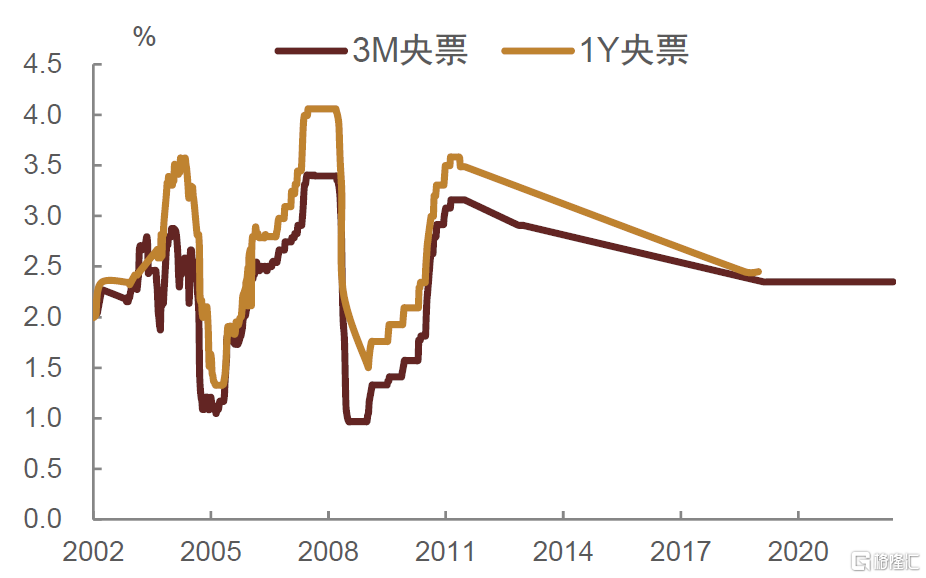

回顧過去二十年,二級市場回購利率也很大程度上是央行傳導貨幣政策的載體和傳輸點,只是在不同階段,央行用於傳輸的政策工具和引導邏輯也稍有不同。在外匯佔款較高且央行需要通過發行央票來回籠流動性的階段,當時央票利率是一個用於引導二級市場回購利率的政策信號。在2002年到2006年,央票的發行利率也是隨行就市的,並不是一個政策信號,但從2007年開始,央票發行利率就儘量穩定下來(圖3),除非政策態度有變化,否則一般而言央票發行利率是連續平穩的。從2007年到2013年,央票發行利率都承擔了一個比較重要的政策信號傳導源,引導二級市場回購利率和債券利率的波動。同時,在這個過程裏面,央行調節利率也比較倚重於傳統的存貸款基準利率,也就是通常的加息和降息。在2007-2013年,經濟週期都是傳統的大起大落型,所以央行對應調整存貸款基準利率和央票利率的幅度也較大(圖4)。例如,2007-2008年是經濟過熱,存貸款基準利率和央票利率也是逐步上調;2008年四季度次貸危機爆發,存貸款基準利率和央票利率也是大幅下調;2010-2011年經濟過熱和通脹高企階段,存貸款基準利率和央票利率再度攀升。

圖表3:央票發行利率

資料來源:Wind,中金公司研究部

圖表4:存貸款基準利率

資料來源:Wind,中金公司研究部

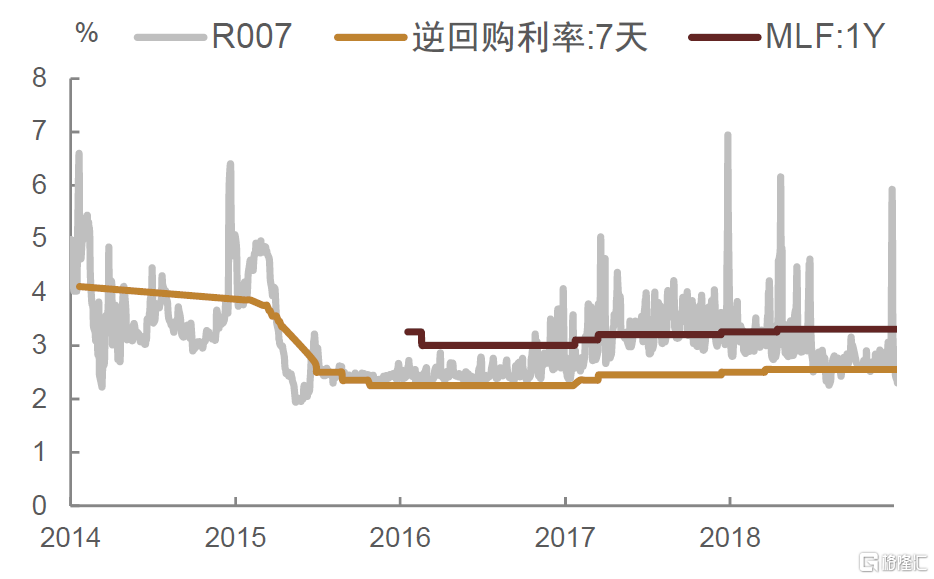

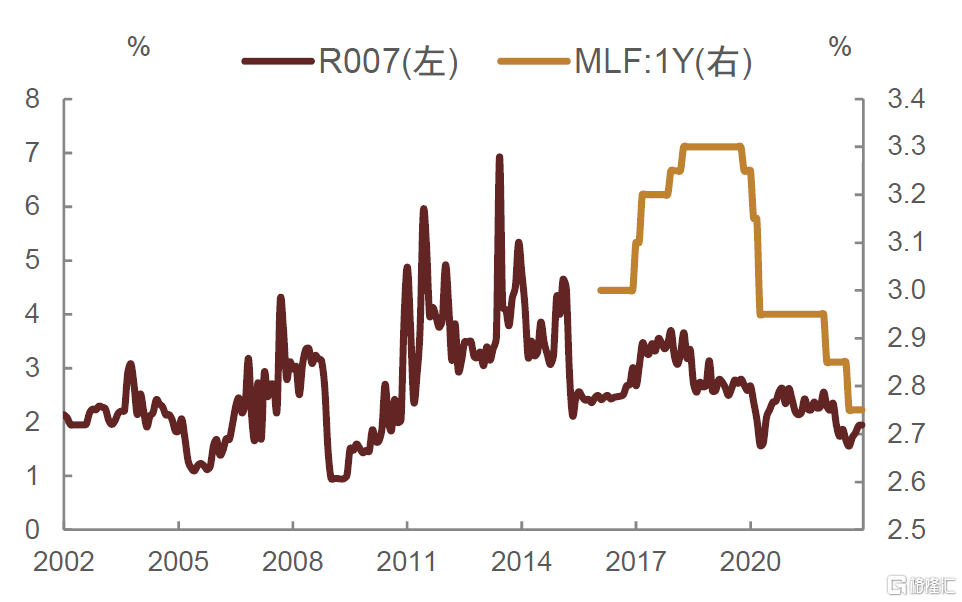

但在2013年之後,由於外匯佔款的逐步下降,央票也開始漸漸淡出歷史舞台。在缺少了央票利率的政策指引之後,央行開始引入利率走廊的概念。所謂利率走廊,指的是二級市場回購利率的走廊。走廊的下限是公開市場操作的逆回購利率,而走廊上限則是MLF利率或者SLF的利率。利率走廊是框定了一個二級市場回購利率波動區間,只要公開市場逆回購利率和MLF利率沒有變化,那麼二級市場的7天回購利率可以一定程度在區間裏面波動(圖5)。由於利率走廊的上下限有近100bp的空間,所以對二級市場回購利率的引導並不是很精準的,也只是一個大概的利率區間。

圖表5:R007、7天OMO及MLF利率

資料來源:Wind,中金公司研究部

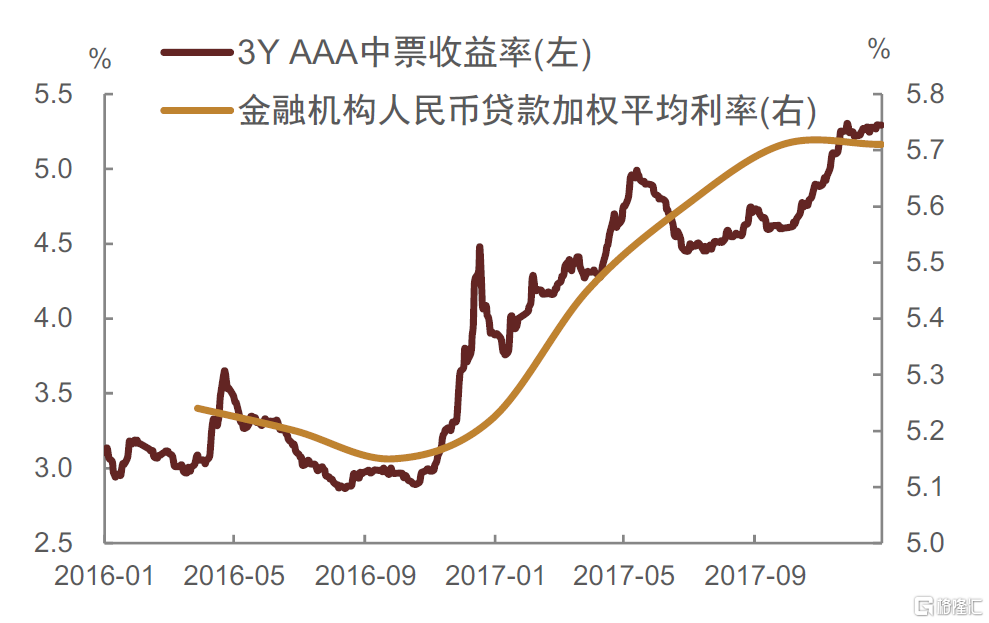

雖然有了這個走廊,但實際執行中,由於走廊上下限空間很大,二級回購利率的波動仍是比較劇烈,而且有時候也會超過這個走廊。比如2017年金融去槓桿階段,二級市場7天回購利率的上升幅度就完全超過了走廊上限。而且,由於央票退出歷史舞台後,從2014年開始,央行在傳統的存貸款利率調節上也沒有那麼靈活了,更偏向於精準滴灌,使得貨幣市場和債券這套利率體系容易跟存貸款這套利率體系背離。最為典型的是2017年和2020年。2017年是金融去槓桿,當年存貸款利率比較平穩,但貨幣市場和債券利率上升幅度較大(圖6),當時債券利率一定程度上超調,信用債融資明顯下降。因為對企業而言,貸款利率穩定,但債券利率上升較多,融資更多轉向貸款。而2020年貨幣市場利率和債券利率走了一個很尖的V型(圖7),上半年貨幣市場利率和債券利率下降幅度遠高於存貸款利率,而下半年回升速度又太快,造成了金融市場的劇烈波動。

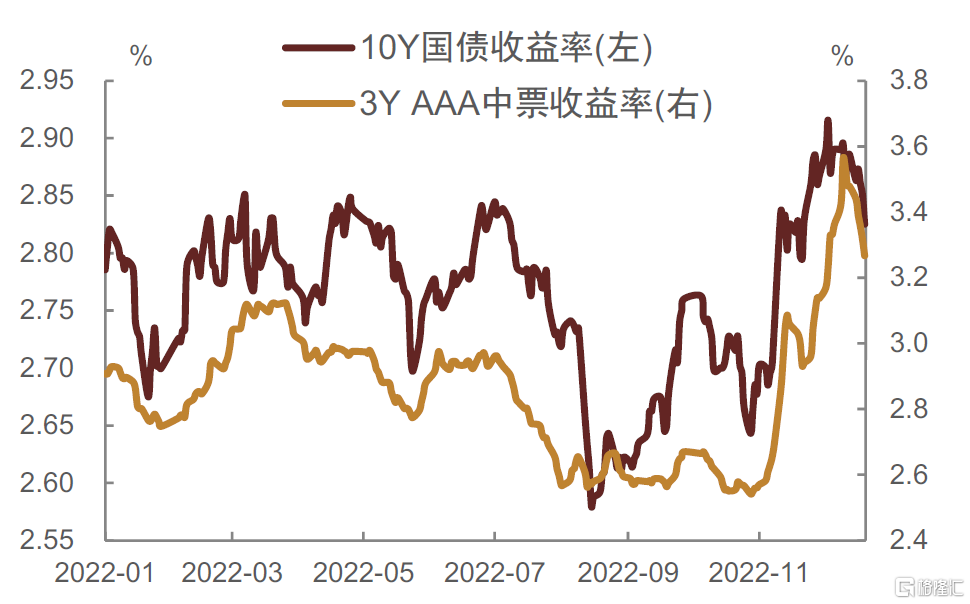

圖表6:3Y AAA中票利率和銀行加權貸款利率

資料來源:Wind,中金公司研究部

圖表7:2020年R007和1年期存單利率

資料來源:Wind,中金公司研究部

鑑於利率走廊的控制不夠精準,也不能聯動貨幣債券與存貸款兩套利率體系,所以從2019年開始,央行就開始思考“兩軌並一軌”,將貨幣市場及債券這套市場化的利率體系和存貸款這套由官方引導定價的利率體系合併,從而完善貨幣政策傳導機制。因為,在美國和其他發達國家,一般只有一套利率體系,都是央行控制短端的基準利率,然後市場交易出來貨幣市場利率和國債利率,而存貸款利率是跟貨幣市場利率和國債利率掛鈎的。比如,美國的存款利率跟貨幣同期限的貨幣市場利率基本是對應的,而美國的貸款利率是在同期限國債利率基礎上加點形成的。一套完整的利率體系,使得貨幣政策傳導是順暢的,無死角,也不存在監管套利空間。

“兩軌並一軌”的核心設計理念是以MLF利率作為傳動中樞,通過MLF利率變化牽動貨幣市場利率變化,以及將存貸款的定價邏輯錨定在MLF身上,比如LPR是基於MLF利率加點形成,再通過LPR來管理貸款利率,而存款利率定價則是錨定MLF,今年以來甚至要求存款定價需要同時參考國債利率。尤其是在2020年當年,由於貨幣市場利率波動太大,走了一個V型,導致在存貸款利率還相對穩定的情況下,貨幣市場和債券利率的波動則像是過山車行情,觸動央行在2021年承諾貨幣市場利率儘量圍繞MLF波動[1],貨幣市場利率不會背離MLF太遠。所以,在2021年,“兩軌並一軌”的理念得到較好的執行,這也是2021年貨幣市場利率波動性降到歷史較低水平的重要因素。

但今年以來,兩軌並一軌的這套利率體制又受到了內外部環境的挑戰。矛盾在於今年國內經濟和通脹都比較疲弱,需要通過降低利率來刺激經濟,但美國和大部分其他國家因為通脹而持續加息,中外利差倒掛,導致匯率開始出現貶值壓力,為了避免MLF這個基準利率降幅過大加重匯率貶值壓力,央行壓制了MLF的降幅,全年MLF只下降了20bp,但二級市場回購利率和貸款利率降幅都遠高於MLF的降幅,達到大幾十bp甚至上百bp(圖8)。這就意味着貨幣市場利率已經跟MLF脱鈎,而貸款利率也已經跟LPR脱鈎,造成兩軌並一軌的設計再次回到脱軌,失去了MLF這個錨的指示。

圖表8:7天回購利率和1年期MLF利率

資料來源:Wind,中金公司研究部

但由於2021年央行表態過,貨幣市場利率儘量圍繞MLF波動,不明顯偏離[2],所以當MLF利率下降的比較少,而貨幣市場利率已經下降比較多的時候,市場一直疑慮央行是否會重新引導貨幣市場利率回升,從而重新跟MLF利率接軌。這也是今年債券利率在下行過程中市場的一個主要困惑,導致利率下行不是很順暢,中間不少時段利率都有明顯的反彈。而到了年末,11月份以來這一輪債市的劇烈調整,其實也是因為市場預期明年經濟和通脹回升,央行可能引導貨幣市場利率回升,重新跟MLF接軌,而引發對債券利率回升的擔憂,從而出現了一輪搶跑。

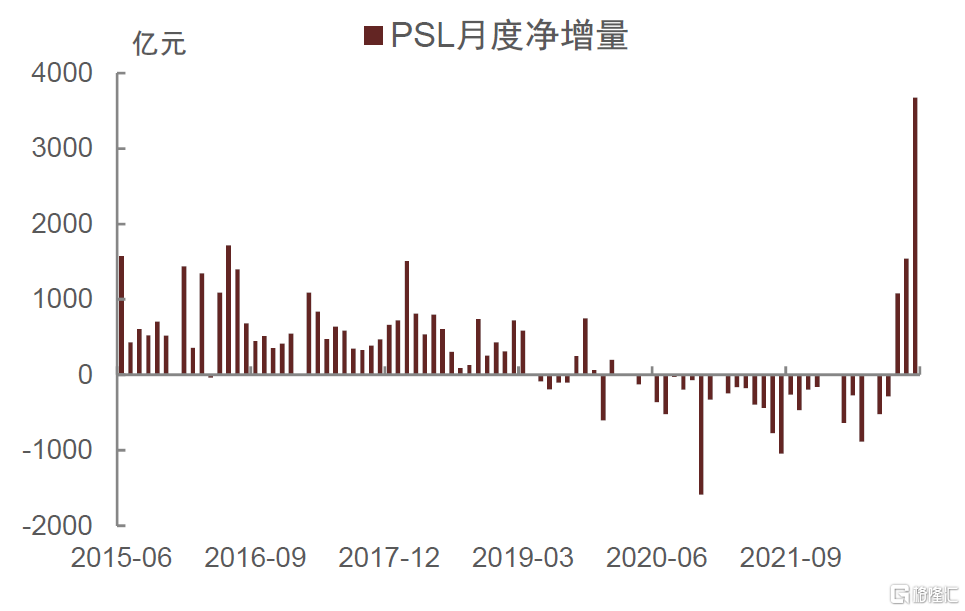

所以,問題的核心就回到MLF是否依然是債市的錨,如果MLF利率不降下來,那麼就意味着貨幣市場利率和債券利率要升回去麼?我們認為不然。一個很簡單的邏輯就是看,如果MLF依然是對市場有引導作用的話,就得看MLF的淨增量和央行邊際上投放流動性是否依賴於MLF。但今年來看,MLF並非是流動性投放的主力,因為MLF基本都是到期續發為主,存量沒有增加,甚至小幅下降。邊際上真正淨增量較大的投放工具都是央行的結構性工具。比如今年上半年央行給財政部上繳了超過1萬億元的利潤,這個利潤上繳,其實可以理解為資金成本比較低的流動性投放,因為邏輯上類似於美國的QE,央行上繳利潤之後,財政部將資金作為財政支出投放,投放資金會形成企業的存款,企業可能以活期或者部分定期存款回存銀行,對銀行而言就是成本較低的存款。此外,央行今年還有大量的再貸款,引導銀行進行各種特定目的的資金投放,這些再貸款利率也是比較低的,普遍在2%附近(圖9)。甚至近期通過政策性銀行進行“保交樓”的信貸投放,央行給與政策性銀行的再貸款已經實現了0利率(免息再貸款)。還有,為了刺激政策性銀行進行信貸投放,三季度以來,央行給政策性銀行增加了PSL的資金投放,可以看到PSL的增量很大(圖10),而且1年期PSL的資金成本只有2.4%,也明顯低於MLF。最後,央行在今年有過兩次降準,雖然每次只降了0.25%,但合併起來,其實也投放了超過1萬億元的資金,而且成本很低。綜合來看,可以清晰的看到,央行邊際上更多是通過降準和資金成本低於MLF的結構性工具來投放流動性,所以可以維持貨幣市場利率低於MLF的格局。

圖表9:再貸款季度投放量

資料來源:Wind,中金公司研究部

圖表10:PSL月度淨增量

資料來源:Wind,中金公司研究部

從上面這個分析不難看出,貨幣市場利率與MLF脱鈎的背後,其實是更加倚重於利率更低的結構性工具的結果,那麼結構性工具的利率反而才是對市場有意義的政策利率,畢竟銀行邊際上從央行拿到的資金,是這些結構性工具的成本。

但對於市場而言,即使明白了這個邏輯,但難點也是存在的。因為結構性工具的投放並不那麼透明,雖然央行在貨幣政策執行報吿中也會透露季度結構性工具的情況,但信息也滯後於實際投放比較長的時間,而且央行一般公佈的是結構性工具的投放量,而不是淨投放量,使得計算邊際上投放流動性的綜合資金成本是比較困難的。

但大致可以理解為,這些結構性工具都比MLF更低,而且投放的期限也不短,普遍也在幾個月到1年的時間,加權的利率可能在2%附近或者略高於2%的水平,如果考慮到央行利潤上繳和降準的資金,那麼綜合的投放資金成本甚至不排除略低於2%。可以理解為這個2%左右的加權綜合資金投放成本,才是目前債市所需要參考的錨。如果這些帶有期限的綜合流動性投放成本在2%附近,那麼對於貨幣市場而言,隔夜回購利率維持在略高於1%的水平,而7天回購利率維持在1.6%-2.0%區間,就是合理的,且可以持續的。

正因為MLF的實際作用已經降低,所以其實並不需要擔心貨幣市場利率會向MLF迴歸。除非央行不再使用結構性工具或者結構性工具的利率回升。

央行明年是否會抬升貨幣市場利率?

11月份以來債市的調整邏輯就是明年經濟和通脹回升,所以可能觸發貨幣政策收緊,所以出現了一輪搶跑。上文分析到,MLF的參考作用已經下降,而結構性工具的綜合加權成本在2%附近。如果明年MLF和這些結構性的工具利率沒有上升,那麼意味着整體來看,貨幣政策的錨並沒有上升,其實不需要擔心債券利率上升的風險。但投資者依然會擔心如果經濟回升比較強勁,是否會觸動央行收緊流動性並抬升貨幣市場利率?因為2020年下半年經濟復甦的時候,出現過一次這個劇本,當時疫情衝擊逐步弱化,經濟復甦疊加政策刺激力度比較大,2020年下半年貨幣政策一定程度上有收緊,雖然政策利率沒有上調,但貨幣市場利率和債券利率回升幅度很大。所以是否會重複2020年下半年的行情呢?

我們認為不會出現2020年下半年的行情。首先,政治局會議和中央經濟工作會議對貨幣政策的定調來看,強調2023年貨幣政策依然要“精準發力,保持流動性合理充裕”。意味着貨幣政策的整體方向定位是繼續保持寬鬆,而不是收緊。在中央經濟工作會議之後,人民銀行副行長劉國強12月17日在“2022-2023中國經濟年會”上表示[3],最根本的要求是學習貫徹中央經濟工作會議精神。就中央經濟工作會議提出的貨幣政策要求,劉國強概括為“總量要夠、結構要準”。劉國強表示,總量要夠,就是明年貨幣政策的力度不能小於今年。“需要的話,還要進一步加力,除非經濟增長和通貨膨脹超出預期。” “當前,我國仍然是少數保持正常貨幣政策的國家之一,貨幣政策工具仍然比較充足,數量工具和價格工具都有空間,流動性管理的手段和經驗都比較豐富。” 12月20日,人民銀行行長易綱主持召開會議,傳達學習中央經濟工作會議精神,研究部署貫徹落實工作[4]。會議提出,一是精準有力實施好穩健的貨幣政策。綜合運用公開市場操作等多種貨幣政策工具,保持金融體系流動性合理充裕。加大穩健貨幣政策實施力度,保持廣義貨幣供應量(M2)和社會融資規模增速同名義經濟增速基本匹配。持續釋放貸款市場報價利率(LPR)改革效能,發揮存款利率市場化調整機制作用,推動企業融資成本穩中有降。優化預期管理,保持人民幣匯率在合理均衡水平上的基本穩定。從政策會議的表達來看,明年貨幣政策收緊的概率很低,甚至會進一步放鬆。

其次,從宏觀邏輯來看,過去貨幣政策主動收緊的時候,都意味着經濟基本面較為強勁支撐。有一些時候,貨幣政策收緊流動性不完全是經濟問題,也主要是衝着金融去槓桿的目的。典型的如2013年和2017年。2013年是為了壓縮銀行表內非標,2017年是為了打壓影子銀行,都是在經濟並非完全過熱的情況下持續提升貨幣市場利率。不過2013年和2017年也是地產和城投融資需求較為旺盛,經濟韌性較高階段,所以即使貨幣市場和債券利率上升很多,經濟也承受得住。

至於2020年下半年的故事,跟金融去槓桿無關,不過也一定程度上因為出現了金融套利和空轉,當時貨幣市場利率很低,企業通過票據和短期債券融資後,反存銀行和買理財。2020年5月份的兩會上,總理提到了“渾水摸魚”[5],所以央行在經濟即使還沒完全穩健復甦的情況下,也開始收緊流動性,避免空轉。但利率上升畢竟是對經濟有影響,但2020年下半年經濟之所以抗住了貨幣市場利率和債券利率的回升,主要是財政刺激力度比較大以及地產放鬆導致企業和居民槓桿回升,即使階段性信用債融資回落,經濟動能沒有受到太大影響,而且2020年下半年股市一路上漲,也顯示了市場對經濟的信心。

明年來看,首先不存在金融去槓桿或者要打擊資金空轉的問題,不存在非經濟因素導致的流動性收緊。劉國強副行長也提到,“需要的話,還要進一步加力,除非經濟增長和通貨膨脹超出預期。”也就是説,只有經濟增長和通脹超過預期的情況下,才會考慮收緊,如果經濟回升和通脹回升符合預期,那麼是沒必要收緊的。

這個邏輯就如同2021年上半年,當時地產處於歷史高位,在疫情形勢好轉的情況下,服務業也逐步復甦,到了2021年5-6月份,旅遊人數已經恢復到2019年同期了。而且2021年上半年PPI一路上漲。這些因素的出現推動市場預期央行會收緊貨幣政策並推動債券利率上升。但結果來看,央行當年不僅沒有因為經濟好轉和通脹上升而收緊,甚至在2021年7月份降準進一步引導利率下行(圖11)。所以,不是經濟好轉和通脹回升就等同於央行收緊和債券利率回升,需要看到經濟回升帶動的需求超過供給,包括融資需求超過資金供給拉動利率上升,還包括商品消費需求超過商品供給帶動通脹回升,需求過熱的情況下,才有必要通過貨幣政策收緊來抑制需求。

圖表11:2021年1Y存單利率和10Y國債收益率

資料來源:Wind,中金公司研究部

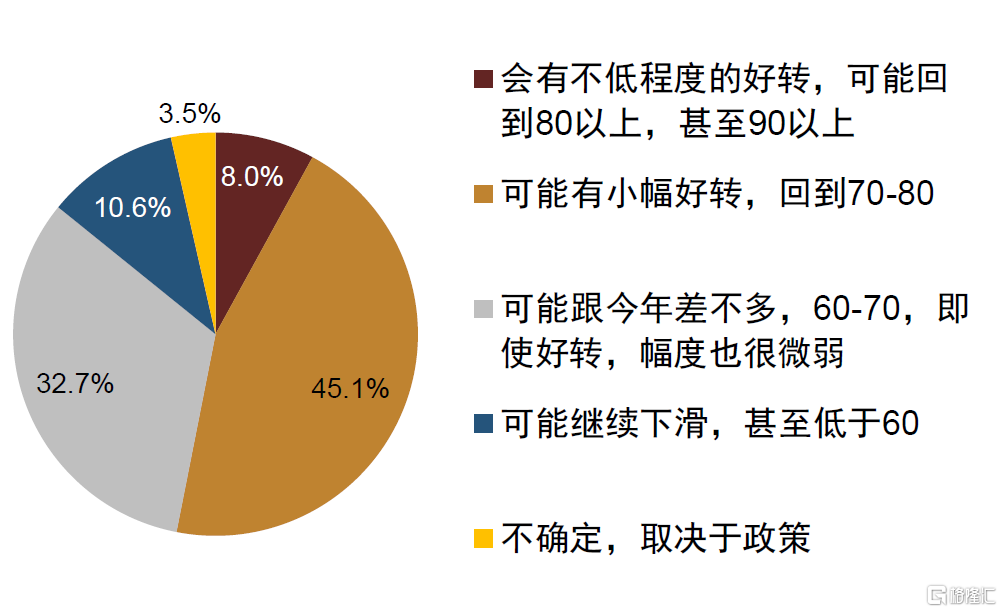

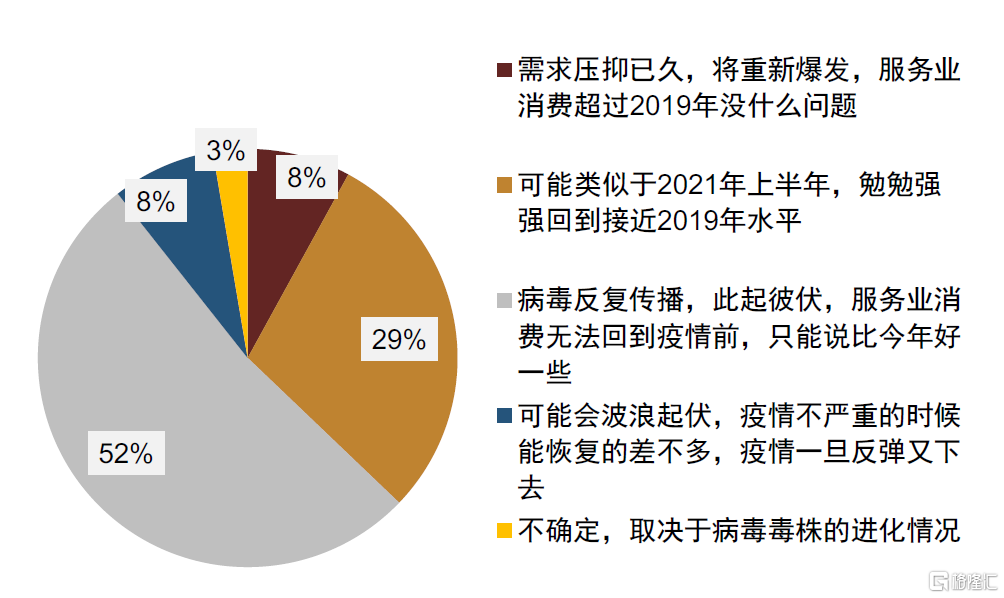

明年來看,我們認為經濟只是修復性的回升,不是過熱性的回升,需求難以超過供給,央行不會收緊,利率也難以明顯回升。包括地產雖然可能比今年好轉,但好轉程度有限。從我們的市場調查來看(圖12),如果2021年地產巔峯銷量為100,今年為60,不少投資者預期明年地產銷量可能也只是小幅回升,比如從60回升到70或者80,但難以回升到80以上。服務業消費的角度來看,投資者也認為即使明年疫情高峯過去,但考慮到疫情每隔一段時間就會反覆,服務業消費難以完全回到疫情前(圖13)。所以,明年經濟的復甦是相對於今年很疲弱的狀態的復甦,如果論強度,不一定能超過2021年上半年。如果2021年上半年那種各方面都恢復,甚至地產還處於歷史高位狀態的情況下,央行都沒有收緊,那麼明年收緊的概率是很低的。

圖表12:投資者預期明年地產銷量可能也只是小幅回升

資料來源:調查問卷,中金公司研究部(注:本期問卷於北京時間2022年12月16日下午面向銀行、保險、基金、券商、信託等從事固定收益領域的人士,共收集113份問卷)

圖表13:投資者認為服務業消費難以完全回到疫情前

資料來源:調查問卷,中金公司研究部(注:本期問卷於北京時間2022年12月16日下午面向銀行、保險、基金、券商、信託等從事固定收益領域的人士,共收集113份問卷)

如何定價貨幣市場利率和10年國債利率?

綜合上面的分析,我們認為央行不太會收緊,甚至存在進一步放鬆的可能性。那麼到底改如何定價貨幣市場利率和債券利率呢?

前面提到,MLF的參考作用已經降低,即使MLF利率不下降,但結構性工具有足夠的能力維持貨幣市場利率維持在今年的低利率水平。如果隔夜回購利率維持在1%略高,7天回購利率維持在1.5%-2.0%,那麼基於7天回購利率的1年期互換利率也是可以保持在1.9%-2.1%的水平,因為互換利率其實是對未來1年7天回購利率加權的一個預期,並加上一些風險溢價。從歷史來看,1年期同業存單的定價是錨定回購利率和基於回購利率的利率互換(圖14),如果1年期互換利率可以保持在2%或者略高於2%的水平,那麼從一個穩定的狀態來看,1年期同業存單是可以回落到跟1年期互換利率接近的水平。所以目前1年期同業存單利率在這一輪調整上升到2.7%-2.8%顯然是偏高了,未來一段時間會逐步回落。

圖表14:1年期同業存單和1年期FR007互換利率

資料來源:Wind,中金公司研究部

從經濟的對比邏輯來看,我們認為現在和明年利率水平低於2019年和2021年上半年是合適的。2019年是疫情前的年份,當時服務業消費還是沿着上升趨勢走的,而且地產尚處於健康且接近巔峯狀態,開發商融資也是正常的。GDP的增速還有接近6%的水平。這種情況下,當時7天回購利率在2.5%-2.7%的水平(圖15),當時1年期存單利率在略高於3%的水平,10年期國債收益率的波動區間在3.0%-3.4%,平均在3.1%-3.2%。而2021年是經濟在疫情後修復的一年,尤其是2021年上半年,當時地產銷量和企業拿地都是歷史最高峯,旅遊等服務業也是逐步恢復到接近疫情前,加上PPI一路上升,CPI也底部回升。2021年上半年,7天回購利率在2.2%-2.4%,1年同業存單利率在2.9%-3.1%,10年期國債利率在3.1%-3.2%。

圖表15:2019年以來R007、1年期存單和10年國債收益率

資料來源:Wind,中金公司研究部

所以,大致可以認為2019年和2021年上半年的利率是利率能回升的天花板,輕易是回不到那個水平的,畢竟經濟對應的服務業強度和地產強度可能回不到之前。考慮到明年經濟強度和經濟增速都弱於2019和2021年的話,我們認為7天回購利率難持續回到2%以上,1年期存單利率可能難回到2.5%以上,10年國債收益率難到3.0%以上。這個是上限定價邏輯。

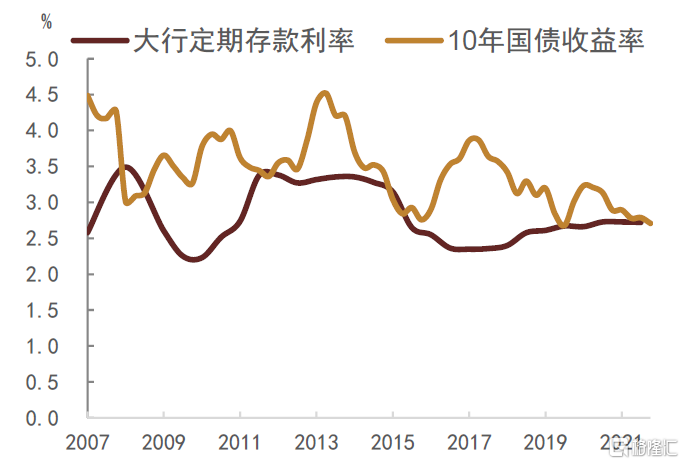

對於下限而言,就需要考慮貨幣政策是否還會進一步放鬆以及如何放鬆。如前面所分析,明年央行是存在進一步放鬆空間的。但空間更大的可能不是在於二級市場回購利率進一步下降,而是今年該降沒降的利率進一步補降。比如MLF和存款利率都存在着補降的空間。今年MLF利率降幅少是考慮美國加息和人民幣匯率貶值壓力。明年美國如果結束加息,人民幣的貶值壓力也有望有所下降甚至可能重新升值。這種情況下,MLF應該可以適度下調,從而儘量跟貨幣市場利率重新掛鈎,重新實現“兩軌並一軌”,使得貨幣政策傳導信號更清晰。即使MLF利率依然考慮到美國利率比較高而不太能下調的話,那麼存款利率也應該下調。因為今年貨幣市場利率和貸款利率都跟MLF脱鈎了,但存款利率的定價依然是錨定MLF的,這導致存款名義利率下降幅度較低,甚至因為存款定期化嚴重,導致今年銀行負債端的加權存款利率是上升的。這很大程度上壓縮了銀行邊際上的存貸息差以及導致居民和企業更青睞於存存款,使得資金活性很低。為了能夠進一步激發經濟活力,鼓勵銀行進行信貸投放和刺激居民企業更多使用資金,那麼補降存款利率是十分有必要的。今年利率債收益率下降幅度低於信用債,很大程度上源於利率債的最大投資者是銀行自營資金,而銀行負債端最大的資金來源是存款,如果存款利率上升,那麼銀行投資利率債的動力就會下降,也一定程度抑制了利率債收益率的下行空間(圖16)。這也解釋了為何今年貸款利率創歷史新低,票據利率創歷史新低,貨幣市場利率回到歷史低位,但10年國債利率並沒有創新低。如果明年存款利率補降20-40bp,那麼銀行加權存款利率下降20-40bp的話,那麼10年國債收益率的下行空間就打開了,10年國債收益率跌破今年2.6%的低位是有可能發生的,可能低點會回到2.4%-2.6%的水平。

圖表16:10年國債收益率與存款利率

資料來源:Wind,中金公司研究部

至於短端利率,我們認為明年二級市場回購利率的下行空間不大,不過只要回購利率能持續穩定的維持在低位,那麼1年期互換利率和1年期存單利率都會比目前水平進一步回落,1年期互換和1年期存單利率回落到今年的低位1.8%-1.9%的水平是有可能發生的。

對於信用債而言,其實也存在着一個穩定的錨,這就是貸款利率。其實今年貸款利率是一路下行的,並沒有像11月份-12月份這輪債市在預期中出現那麼明顯的回升。如果信用債利率,尤其是AAA優質企業的信用債利率明顯背離了貸款利率,那麼企業可能會更多選擇貸款融資而減少債券發行,這樣就導致信用債供給下降,從而推動信用債利率回落並重新靠近貸款(圖17)。目前優質企業中長期貸款利率在2.6%-3.0%水平。目前3年期和5年期AAA中票利率仍在3.2%-3.5%水平,明顯高於貸款利率。我們認為明年貸款利率仍可能穩中略降,那麼對應優質企業的短融和中票利率也應該至少回到接近3%甚至回到3%以內的水平。不過,考慮到這次理財負反饋衝擊後,理財規模的恢復比較慢,信用債收益率的修復和回落要慢於利率債,信用利差可能也回不到今年這麼低的水平。但整體來看,如果利率債收益率有回落和下行空間,信用債也會跟隨回落。

圖表17:優質企業貸款利率和中票利率

資料來源:Wind,中金公司研究部

總結來看,我們認為MLF對債券的指導意義下降,債券市場的定價邏輯要重新迴歸到回購利率可以持續穩定的水平,一方面是通過結構性工具的利率水平來錨定,另一方面是跟歷史經濟情況進行錨定,判斷利率的合適水平。總體而言,利率水平難以回到2019年和2021年的那個位置,應該一定程度上低於2019年和2021年,至於利率下行空間,主要邏輯不是看二級市場回購利率進一步下降,而是看MLF和存款利率的補降,尤其是存款利率的補降比較關鍵。大體來看,我們認為明年二級市場回購利率維持在低位或者略降,比如隔夜回購利率保持在1%附近,7天回購利率1.5%-2.0%,1年期同業存單利率1.8%-2.2%,10年國債下限在2.4%,上限在3.0%,比較多的時候可能在2.6%-2.8%區間運行,如果存款利率補降空間大,那麼10年國債可以回落到2.4%-2.6%。我們認為信用債收益率也會逐步回落,跟貸款利率重新靠攏,3年和5年AAA中票利率有望逐步回落到3%甚至3%以內,低點可以向今年的低點看齊。