本文來自格隆匯專欄:國君固收覃漢 ;作者:覃漢團隊

核心觀點:

1. 我們認為當前是配置銀行理財產品的較好時機。一方面,理財產品相對純債基金整體收益穩定,仍然是居民理財配置的首選;另一方面,債市已經跌出機會,隨着後續債市逐步企穩,理財產品的淨值也將隨之修復。

2. 目前破淨理財產品的破淨幅度相對可控,體現出理財產品整體良好的控制回撤能力。更低的波動性和更小的回撤幅度意味着銀行理財產品更適合對控制回撤要求高、追求成本安全的大眾投資者。

3. 債券市場經歷了一個多月的非理性殺跌後已經出現較多機會,當前大部分信用債品種的信用利差已經來到2019年以來的高位,具有較高的配置吸引力。我們認為債市部分券種有望逐步企穩,理財產品的淨值也將回歸,當前是較好的入場時機。

正文

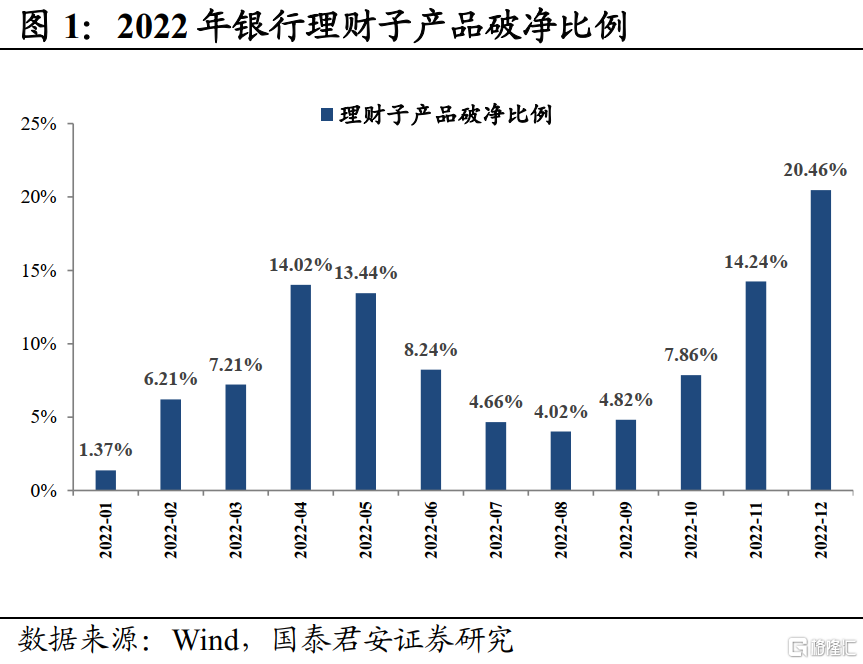

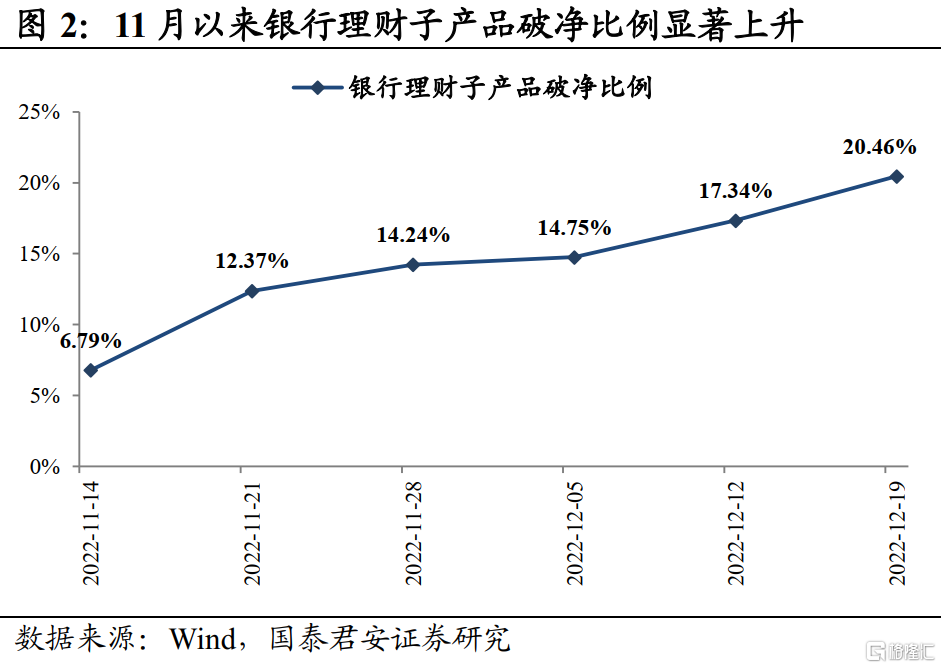

2022年11月以來,隨着債市進入調整期,對底層資產多為債券的銀行理財產品淨值造成較大的衝擊,大量銀行理財產品出現“破淨”現象。以銀行理財子公司的銀行理財產品為例,截至2022年12月19日,披露淨值的1.8萬隻產品中,有3600餘隻產品“破淨”,破淨比例達到20%。雖然整體破淨的幅度並不大,但對於個人投資者佔比達99%的銀行理財產品來説,“保本”、“剛兑”的印象被打破,這令個人投資者難以接受,於是紛紛贖回產品,導致信用債的拋售加劇。直到現在,這場由資金收斂和政策轉向導致的債市預期扭轉引發,由投資者非理性贖回“負反饋”進一步加深的債市超調仍未平息。

銀行理財產品之所以給投資者留下“剛兑”的印象,是因為攤餘成本法是銀行理財產品過去普遍採用的估值方式。根據《企業會計準則第22號—金融工具的確認和計量》對攤餘成本法的定義:金融資產或金融負債的攤餘成本,是指該金融資產或金融負債的初始確認金額經下列調整後的結果:(一)扣除已償還的本金;(二)加上或減去採用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額;(三)扣除已發生的減值損失(僅適用於金融資產)。

簡單來説,攤餘成本法是將債券的應計利息和底層資產的價值波動分攤到每日進行計提,從而使得產品看上去每天都有正收益,但並不能反映真實的底層資產價格波動。採用攤餘成本法的理財產品給投資者造成了剛性兑付的預期,實際上是作為發行方或渠道方的金融機構通過自有資金墊付等方式進行隱性擔保。

自2018年4月資管新規正式發佈,明確要求銀行理財打破剛性兑付、實現淨值化轉型以來,經歷了近4年的過渡期,2022年起資管新規正式實施。根據中國理財網的數據,截至2022年6月底,理財產品存續3.56萬隻,存續餘額29.15萬億元,同比增長12.98%,其中淨值型理財產品存續規模27.72萬億元,佔比95.09%,較去年同期增加16.06個百分點。

淨值化轉型後,理財產品採用市值法估值,使得理財產品的淨值隨着所投資產的價格波動。然而投資者仍然維持着剛兑的預期,就意味着即使是微小的淨值波動也可能被投資者的非理性贖回行為放大。

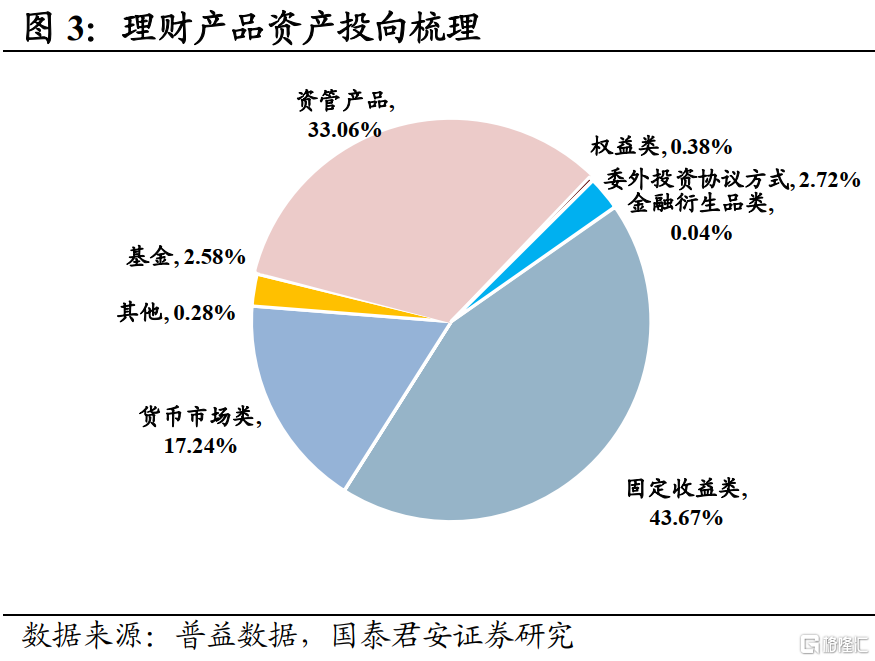

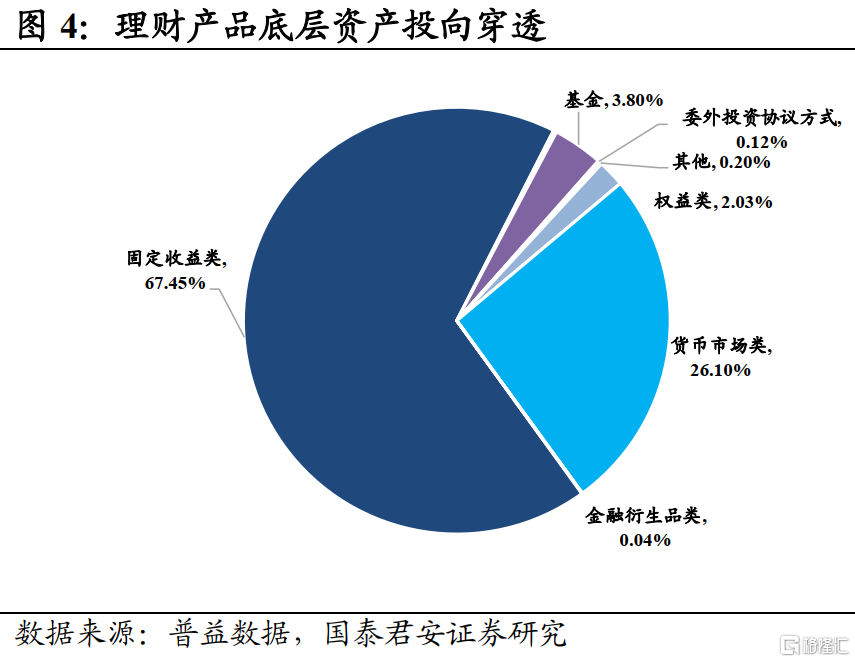

2022年11月,短端資金利率上行導致市場對後續資金面收緊的擔憂情緒升温,疫情防控政策優化和房地產政策“三箭齊發”帶來債市投資者對基本面的預期轉向,債市出現較大幅度的調整。根據普益提供的數據,理財產品投向的底層資產中,固定收益類的佔比為67.45%,貨幣市場類佔比為26.10%。因此債市的下跌導致理財產品的淨值隨之回撤,有些甚至跌破面值,打破了投資者對理財產品的剛兑預期,引發了投資者的非理性贖回。

此外,銀行理財本身的產品設計缺陷也加重了本次贖回潮。首先,理財產品界面通常顯示七日年化收益率,是將過去七日收益率折算成年化收益率,只體現過去七日的波動情況,但投資者誤以為20%-30%的年化負收益代表實際虧損,恐慌情緒得以加劇;其次,很多理財產品在年底到期或開放,也給投資者集中贖回提供了時間窗口。在理財產品淨值化改造、投資者剛兑預期根深蒂固以及理財產品本身設計缺陷等因素疊加之下,本輪“下跌-贖回”負反饋持續演繹。

我們認為當前是配置銀行理財產品的較好時機。一方面,理財產品相對純債基金整體收益率穩定,仍然是居民理財配置的首選;另一方面,目前債券收益率已具備較強的吸引力,隨着後續債市逐步企穩,理財產品的淨值也將隨之修復。

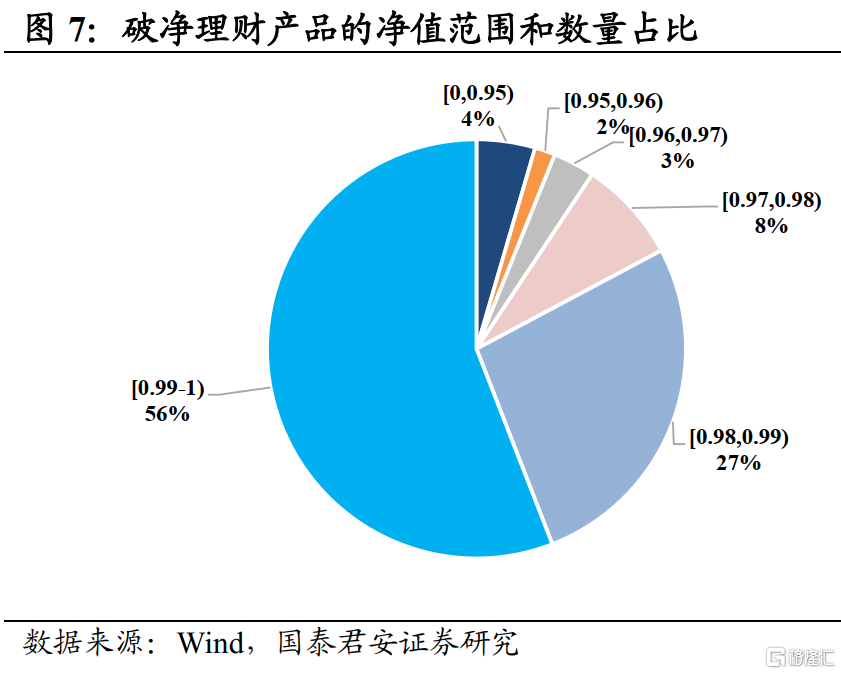

破淨程度整體可控,跌幅小於純債基金。目前破淨理財產品的破淨幅度相對可控,56%的淨值在0.99-1之間,破淨幅度大於5%的理財產品佔比僅有4%,體現出理財產品整體良好的控制回撤能力,投資者不必過度恐慌。

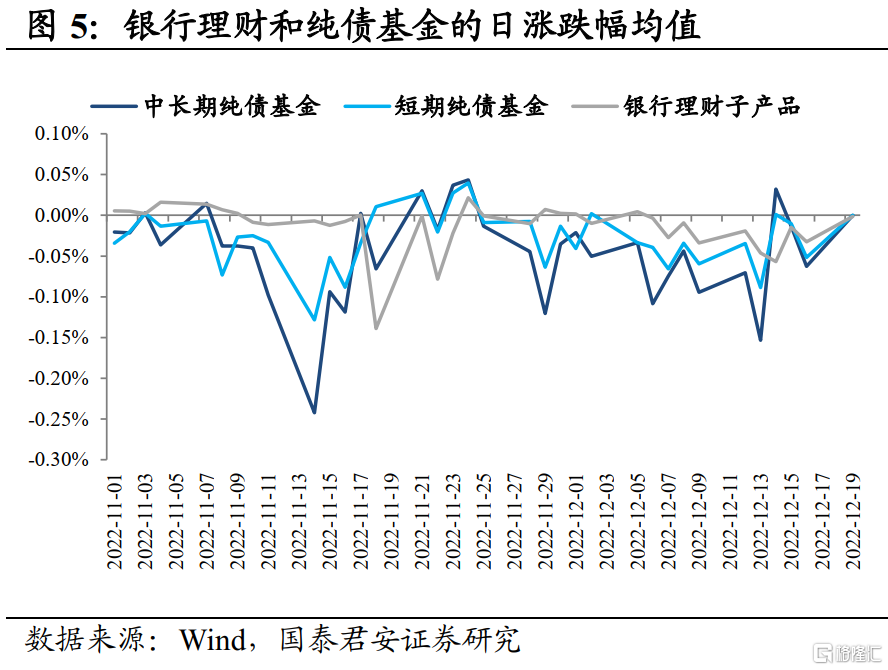

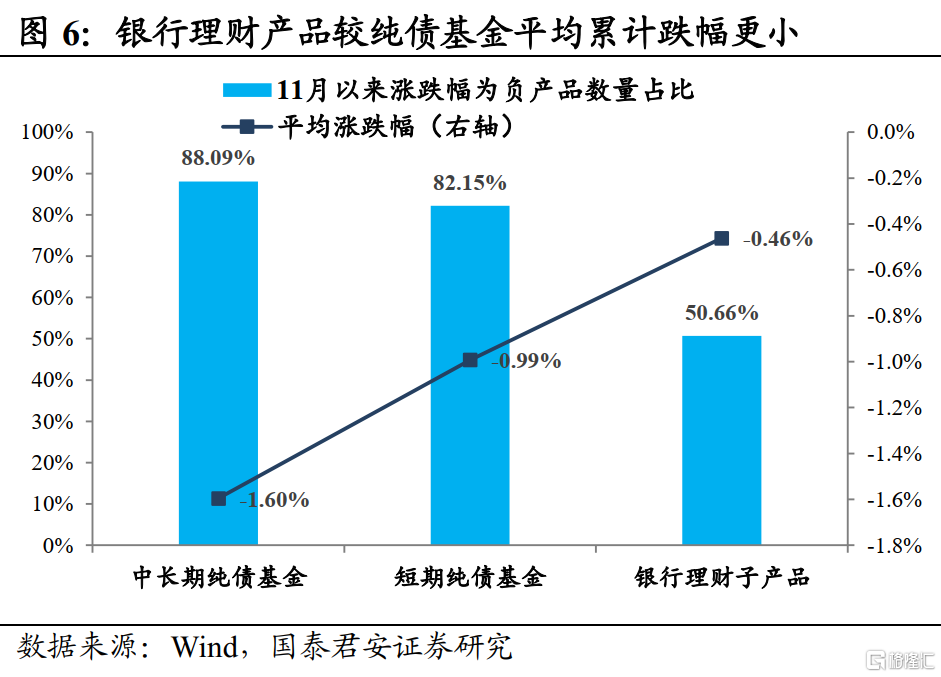

和純債基金相比,11月以來銀行理財產品的日均波動相對較小,整體跌幅和下跌產品數量佔比均優於純債基金。從日漲跌幅來看,銀行理財子產品和純債基金的波動方向整體一致,但振幅明顯更小。11月以來銀行理財子產品的平均累計跌幅為0.46%,中長期純債基金和短期純債基金分別為1.60%和0.99%。11月以來,50.66%的銀行理財子產品下跌,中長期純債基金和短期純債基金的下跌產品數量佔比分別為88.09%和82.15%。更低的波動性和更小的回撤幅度意味着銀行理財產品更適合對控制回撤要求高、追求成本安全的大眾投資者。

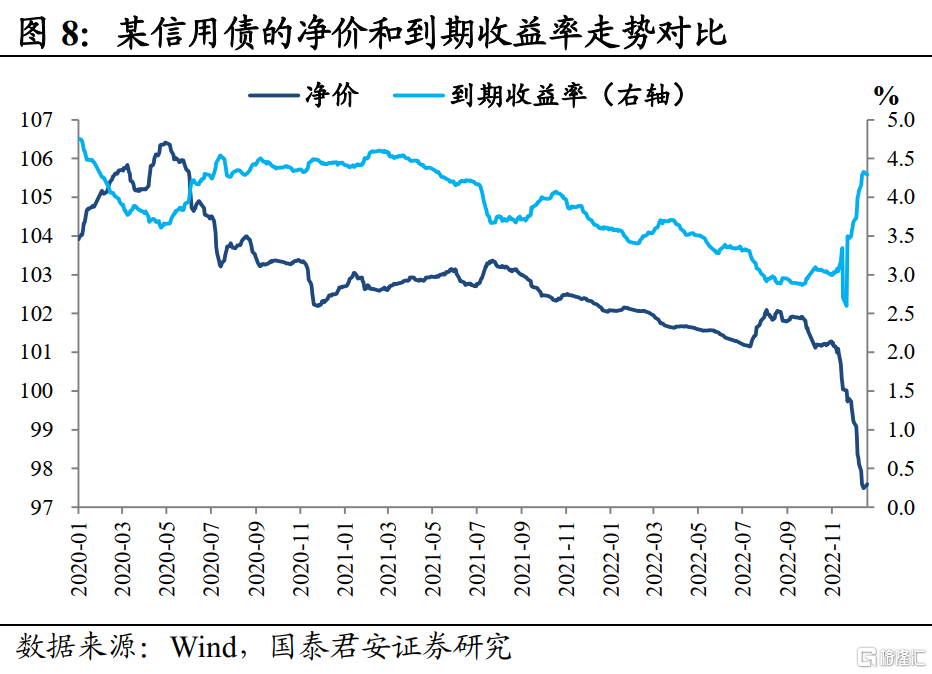

從銀行理財的收益波動來源來看,市場利率對債券價格的影響是暫時的。以銀行理財主要的底層資產債券為例,在不發生違約的前提下,債券的到期收益來源為本金和票息。市場利率上行會導致債券的淨價出現回撤,與此同時,債券的到期收益率也明顯上升。繼續持有到期仍然可以獲得不變的本金和票息,短期的淨價回撤併不影響最終到手收益,但如果此時賣掉債券,則會將虧損兑現。因此,債券淨價下跌導致理財產品淨值回撤,也不宜贖回離場。相反,由於當前債券價格普遍跌出性價比,更應該通過購買理財產品參與債券市場,有望隨着債市企穩獲得可觀的資本利得和票息收益。

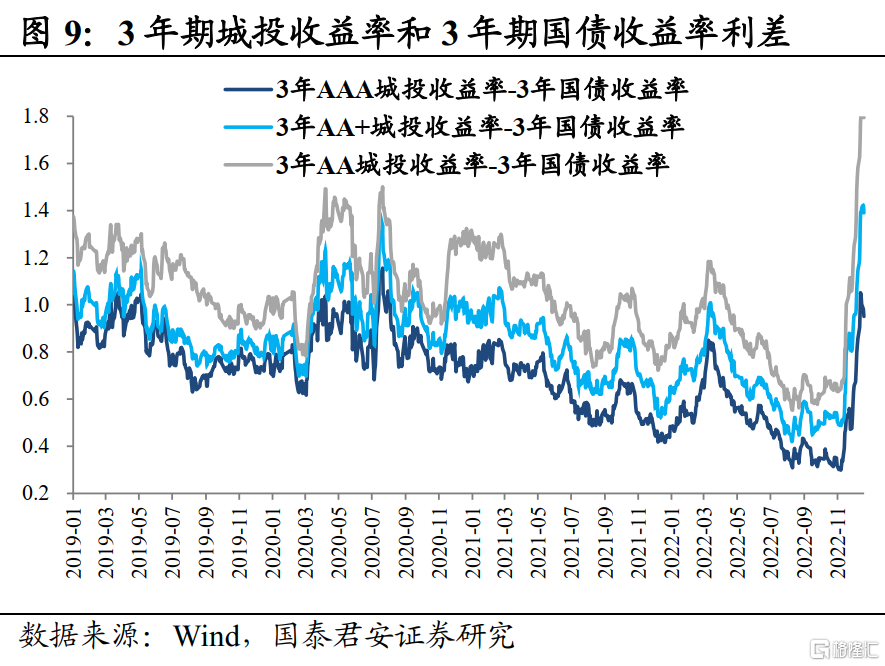

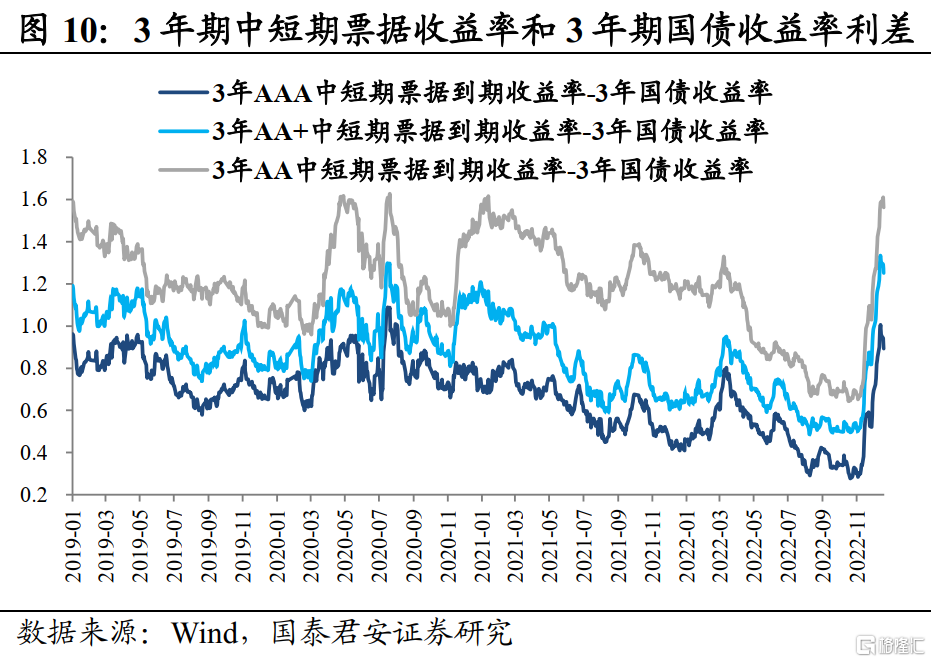

展望後市,我們認為債市部分券種有望逐步企穩,理財產品的淨值也將回歸,當前是較好的入場時機。債券市場經歷了一個多月的非理性殺跌後已經出現較多機會,當前大部分信用債品種的信用利差已經來到2019年以來的高位,具有較高的配置吸引力。截至12月21日,3年期AA級城投債到期收益率達到3.43%,與3年期國債利差達到179BP;3年期AA級中短期票據到期收益率達到4.03%,與3年期國債利差達到154BP。隨着信用債的拋壓逐步釋放,債市安全邊際上升,公募、保險、銀行自營等機構逐步開始加大對信用債的配置,有望起到穩定債市的作用。

2022年是銀行理財淨值波動的元年,銀行理財產品的剛兑預期被打破,正式進入淨值化時代。可以預見,未來理財產品出現短期淨值波動將成為常態,投資者除了應當做好資產的合理配置和風險匹配、理性看待階段性的淨值波動之外,還應放眼長遠,重視財富積累的長期主義。