12月19日,鋰礦股表現強勢,金圓股份漲停,西藏礦業、贛鋒鋰業漲2.77%,億緯鋰能漲2.7%,盛新鋰能、久吾高科、西藏城投、西藏珠峯等紛紛上漲。

消息面上,剛剛結束的中央經濟工作會議表示,加強重要能源、礦產資源國內勘探開發和增儲上產,加快規劃建設新型能源體系,提升國家戰略物資儲備保障能力。

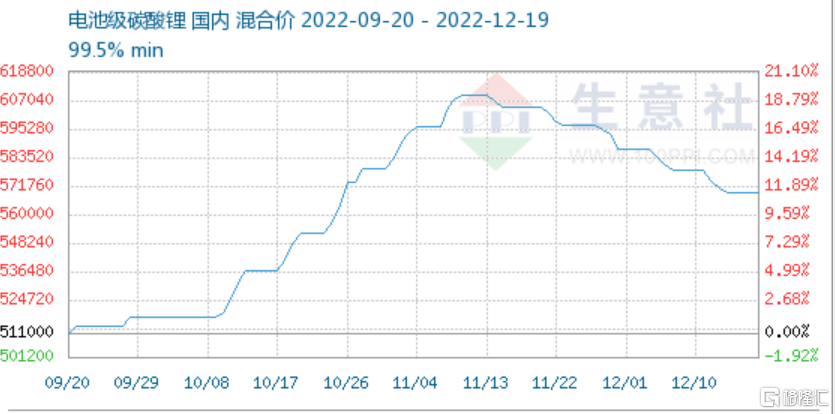

碳酸鋰價格多日下跌

據生意社數據顯示,12月19日,電池級碳酸鋰基準價為569000.00元/噸,與12月1日(587000.00元/噸)相比,下降了-3.07%。

中信期貨研報指出,供需缺口有所收窄,導致鋰價跌幅擴大。

供應端:冬季國內鹽湖有所減產單雲母投產加速,智利和澳大利亞進口有所增加,供給維持增長。需求端:動力電池裝車量和電動車消費保持高增長,但下游產量和排產情況相對較差,採購意願不強。

除此之外,12月14日澳大利亞鋰礦商Pilbara完成第13次鋰精礦拍賣,成交價為7505美元/噸FOB,較11月16日的拍賣成交價7805美元/噸FOB下跌3.84%。據隆眾資訊測算,按90美元/噸的運費以及3萬加工費來算,電池級碳酸鋰成本約為54.98萬元/噸,產出的碳酸鋰預計在2023年一季度偏後月份進入市場流通。

值得注意的是,這也是Pilbara鋰精礦拍賣成交價的第二次下跌,Pilbara曾於今年7月13日舉辦第7次鋰精礦拍賣活動,落槌價為6188美元/噸,低於前一次的成交價6350美元/噸。

據悉,華爾街大行對鋰價的態度也出現降温。高盛在11月將鋰電池的預期價格下調了10%,預計鋰“供應過剩”和“電動車銷售放緩”將給鋰價帶來下行壓力,尤其是在2023年下半年。摩根士丹利也給予Pilbara“持有”評級,並表示鋰行業的波動性超過了該股的任何上升空間。大摩表示:“我們認為越來越多的宏觀經濟阻力和承諾的產量增長使看漲的情景不太可能出現。”

如何看待未來鋰價?

對於近期碳酸鋰價格的下跌,究竟是拐點來臨還是短期調整,券商機構和業內專家紛紛發表了自己的看法。

動力電池應用分會祕書長張雨表示,隨着產能佈局的逐步釋放,預估從明年開始相關材料價格會有一些回落,慢慢地會逐漸趨於合理。

贛鋒鋰業董事長李良彬也表示,鋰鹽產能正在快速提升,將會迎來產能釋放新高潮,估計這個高潮應該在2023 年中期。對鋰電池的需求和產能擴建,他認為2024年-2025年會有個高潮,接下來產能擴建速度應該會放緩。屆時鋰鹽的供需就會發生根本變化,價格就可能逆轉。

華西證券發研報指出,當前的碳酸鋰價格下跌,屬於伴隨行業淡季的正常波動,並非價格拐點時刻。考慮到由於疫情原因,以及下游有一定的庫存,在 2023一季度處於電動車銷售淡季的情況下,整體採購熱情減弱,所以此次鋰精礦拍賣價格回落,這屬於跟隨碳酸鋰價格動態調整的正常波動。

東吳證券也表示,由於一季度為電動車淡季,11月起部分企業開始小幅去庫存,排產略下修至環比持平微降,四季度行業排產環比增 0-15%,2023一季度預計環比下降 15-20%,所以碳酸鋰價格開始下行。

整體來看,明年碳酸鋰供應雖然有所增加,但消費端依然旺盛,碳酸鋰價格上半年仍將處於相對高位,並在下半年逐步迴歸合理。

從供應端來看,2023年國內碳酸鋰供應緊張局面預計有所緩解,價格預計逐步迴歸合理區間。