总结

- 比亚迪公司正在许多国家推出汽车分销。

- 垂直整合和广泛的设计是一个关键优势。

- 然而,伯克希尔哈撒韦公司出售比亚迪股票可能会在短期内抑制股价。

- 在新的出口驱动开始之前,公司就已经经历了惊人的增长。

来源:seeking alpha

我在八月初写了比亚迪汽车(OTCPK:BYDDF)如何成为汽车界的世界超级大国。从那时起,公司迅速采取行动,以实现这一潜力。它已经是世界上最大的电动汽车供应商,领先于特斯拉(纳斯达克股票代码:TSLA)。

其垂直整合优势使其能够避免许多汽车公司一直遇到的供应问题。今年的销售额一直在快速增长。在我看来,它对投资者的中长期吸引力非常强。

然而,在短期内,其股价可能会继续受到沃伦·巴菲特(Warren Buffett)的伯克希尔·哈撒韦(Berkshire Hathaway)股票销售的滴灌。)

公司简介

我在十月份的文章提供了公司主要方面的相关细节。所以我不会在这里详细重复这一点。

简而言之,比亚迪的垂直整合优势及其广泛的产品和地理分布是其最大的资产。它是世界第三大锂电池制造商。事实上,它预计将很快将其“Blade”电池出口到丰田(TM)和特斯拉(TSLA)等竞争对手。事实上,它可能已经这样做了。

它的电池专业技术是一个关键优势。据悉,他们已经用新的钠离子电池进行了成功的试验。钠比锂便宜得多,不易燃,但更重。如果比亚迪取得了突破,那确实意义重大。

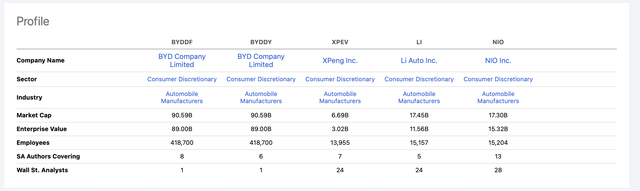

该公司拥有全球第二多的员工人数,为418,700人,在所有汽车公司中排名第二。最大的是大众汽车,为641,900。它拥有所有汽车公司中第四高的市值,仅次于特斯拉,丰田和保时捷(OTCPK:POAHF)。

它是世界上最大的电动汽车制造商。全球排名前十的EV车型中有6款来自比亚迪。它制造半导体。其遍布全球的电动巴士和电动卡车网络极大地帮助了其电动巴士和电动卡车全球销量增加。它在全球拥有30个生产基地,生产一系列互联产品。它最近下订单购买了8辆PETC汽车和卡车运输船,以进一步控制自己的物流网络。每艘船的容量为7,700辆。这显示了他们出口的意图。

美国分析师迟迟没有认识到比亚迪的潜力。然而,最近基于销售增长和盈利能力提高潜力的升级表明,他们终于看到了正在发生的事情。这种升级可能比其他任何事情都更能引起美国投资者的兴趣。

2022年第三季度,比亚迪利润同比增长350%,达到57.1亿元人民币(8亿美元)。它销售了538,704辆,明年的目标是400万辆。这些将在他们在中国各地的8个汽车生产基地生产。如果该公司明年真的达到400万辆汽车,这将提供约1000亿美元的收入。可能为5%的净利润率将使他们的每股收益为1.72美元,市盈率为15。

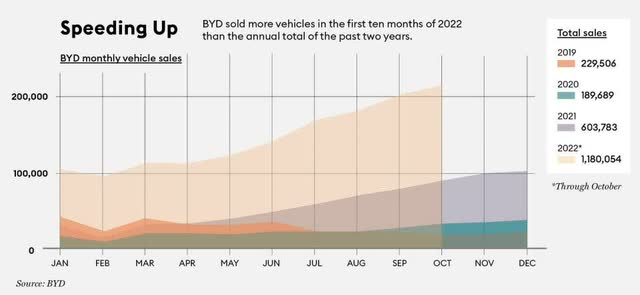

其销售增长速度令人惊讶。下图显示了这一点:

11月,该公司在中国销售了229,942辆汽车和485辆电动卡车。同比增长83%。它使其成为世界上最大的汽车市场中最大的制造商。根据一些报告,出口量仅为12,318辆(我认为这可能被低估了)。这比10月份的9,259辆有所增加,但仍然只占销量的一小部分。根据已经收到的订单,这个数字将在未来几个月内迅速加速。

惊人的增长是在这样一家快速增长的公司的健康估值的支持下实现的。我在十月份的文章详细介绍了这一点。

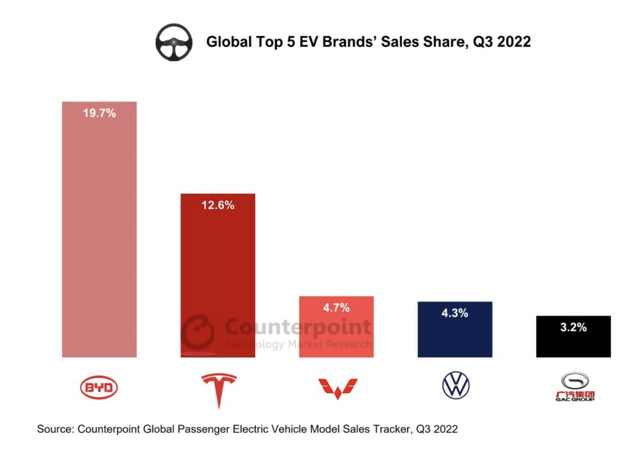

根据研究公司Counterpoint的数据,在第三季度,从全球电动汽车销量来看,比亚迪是迄今为止最大的电动汽车制造商。如下所示:

尽管最近股价下跌,但按市值计算,该公司已经是全球第四大汽车公司,如下图所示:

比亚迪的文化在很大程度上是一种工程文化,在软件方面也有优势。特斯拉在很大程度上是软件驱动的。随着老牌汽车公司未能接受转型,它们都变得越来越强大。赫伯特·迪斯(Herbert Diess)在陷入困境的大众汽车(OTCPK:VWAGY)的下台就是一个鲜明的提醒。他的软件计划引起了许多问题。老牌汽车公司的惯性使他们在向电动汽车的过渡中落后。他们努力应对将机械工程技能与IT和数字技术的新挑战相结合

产品范围

比亚迪的产品范围无疑是所有电动汽车制造商中最广泛的。它包括全电动汽车和混合动力汽车,结合了他们的新DM-i技术和新的“刀片”电池。

他们最近推出的“Atto 3”车型专门针对欧洲和亚洲的出口市场。如下图所示:

最近推出的另一款车型“Seal”一直卖得很好。如下图所示:

根据消息,该公司目前积压的车辆为70万辆。预计月产能将很快提高至28万辆。事实上,当他们的目标是到2023年达到400万辆时,这只会给他们带来336万辆的年产能。

从历史上看,比亚迪主要专注于低端电动汽车市场。他们的车型已经逐渐向高端市场发展。在2023年第一季度,他们正在计划一个新品牌“仰望”。这将是一个高端系列,从零售价约为117,000美元的豪华越野车开始。

此外,还计划重振“腾势”品牌。这是一个在中国与梅赛德斯 - 奔驰(OTCPK:MBGAF)联合生产的高档品牌,迄今为止取得了有限的成功。

12月,该公司推出了一款名为“护卫舰”的中档5座汽车。下图所示,零售价约为35,000美元:

欧洲

这片大陆将成为比亚迪明年销量达到400万辆的中心。今年,他们在欧洲的一个又一个国家建立了分销机构。他们的执行副总裁Stella Li最近表示,该公司正在寻求在欧洲建立一家或两家汽车制造厂(他们已经在那里拥有两家电动巴士制造厂)。

其他中国电动汽车制造商也瞄准了欧洲大陆。蔚来汽车(NIO)、吉利(OTCPK:GELYF)等公司拥有“Polestar”品牌,小鹏汽车(XPEV)和上汽集团(SAIC)及其“MG”品牌,可能也将在中国强大的供应链的支持下蓬勃发展。不过,比亚迪是迄今为止最强大的。

它已在欧洲推出3款车型。这些包括“汉”,“唐”和阿托3。挪威是其最初的试验市场,早期反应非常积极。他们在那里销售了超过1500台唐型号。这可能就是促使该公司以某种速度在欧洲其他地方强势发展的原因。

在以色列,他们在运营的第二个月就售出了2,333辆Atto 3。这使他们在该国的电动汽车销售中排名第三。

南美洲

比亚迪已经拥有组装设施和遍布非洲大陆的电动客车销售。比亚迪已经在该国拥有一家太阳能电池板工厂。这是他们的垂直整合给他们带来竞争优势的一个例子。他们为各个国家的出租车队订单提供了服务。现在他们正在消费市场全力以赴。

上个月,该公司宣布,他们希望在巴西建造一座价值5.79亿美元的工厂。这将位于几年前被废弃的福特工厂的现场。这似乎是新浪潮取代旧浪潮的一个恰当例子。比亚迪得到了卢拉达席尔瓦新政府的鼓励,尽管该项目仍有待最终确认。再次说明了他们的垂直整合优势,他们还计划在那里生产公共汽车和卡车底盘。他们还可能建立一个锂加工厂,运回他们在中国的电池制造业务。他们预计到今年年底将拥有100家门店。

以“宋”模式为特色的开幕式如下图所示:

他们已经开始在哥伦比亚、哥斯达黎加、乌拉圭和多米尼加共和国销售混合动力车型Song和全电动“Yuan Plus”。

11月,宣布比亚迪产品在墨西哥首次上市。目标是在2023年交付10,000辆汽车,在2024年交付30,000辆汽车。他们从汉代和唐代的模型开始,如下图所示:

不过,比亚迪暂时不会向美国出口。这是由于那里的补贴规则对中国公司具有歧视性。

亚洲

该公司专门生产在日本、泰国和印度等国家销售的新车型。日本很有趣。到目前为止,世界第三大汽车市场主要抵制电动汽车。到目前为止,人们对特斯拉的反应明显不冷不热。比亚迪表示,他们将在 2023 年第一季度以 Atto 3 车型开始在那里行驶。他们将开设22个销售点,预计将于3月开始交付。他们已经在市场上站稳了脚跟,拥有该国70%的电动巴士市场。约32,000美元的价格将低于特斯拉的Model 3和日产的“Ariya”。

他们最近在柬埔寨,老挝,泰国,越南,马来西亚和蒙古开放了销售。自今年年初以来,新加坡一直在接收各种比亚迪车型。

他们在最近的曼谷车展上展出,并表示他们将出货5,000辆Nos。在接下来的几个月里,模型 Atto 3。泰国历史上是S-E亚洲的汽车制造中心。在不久的将来,它很可能成为比亚迪的生产基地和S-E Asia的运营中心。在最近的曼谷车展上,他们展示了一整套产品,而不仅仅是主导产品。如下所示:

该公司展示了他们的混合动力车型“Qin Plus DM-!”和“Song Plus DM-!这些是BEV模型,唐,汉,“海豚”和“海豹”的补充。没有其他公司能够提供如此广泛的产品。

进入不断增长的澳大利亚市场开局良好。它在电动汽车领域排名第二,仅次于一直存在的特斯拉,尽管它刚刚开始运营。在11月份,特斯拉Model Y是最畅销的电动汽车,有1805辆。比亚迪Atto 3以845辆排名第二,特斯拉Model 3以391辆排名第三。

消息认为,比亚迪有一条装配线,每月为澳大利亚市场生产3,000辆右舵驾驶Atto 3。从 2023 年初开始,预计价格较低的“海豚”和价格较高的“海豹”将开始交付。Seal被视为与在澳大利亚非常受欢迎的特斯拉Model 3直接竞争。

非洲

由于非洲大陆的低收入水平和电力短缺,这不太可能成为比亚迪的收入市场。比亚迪在肯尼亚、毛里求斯和津巴布韦等一些国家设有分销网点。该公司最近确实向肯尼亚提供了15辆电动巴士的初始订单。这是他们的垂直整合优势为他们打开大门的另一个例子。

最近与摩洛哥一家公司合资公司Auto Nejima签署的谅解备忘录可能说明了一条更有成效的道路。摩洛哥着眼于成为欧洲的汽车制造中心。雪铁龙已经在那里开展业务。几年前有传言说,比亚迪正在考虑在该国进行制造业。当时一无所获。随着该公司新的全球扩张计划,现在可能是时候了。该公司已经在欧洲。

伯克希尔哈撒韦因素

众所周知,沃伦·巴菲特很早就投资了比亚迪。然而,在过去的几个月里,他一直在定期出售股票。我所知道的最后一笔交易是在11月,当时他以8016万美元的价格卖出了323万股。伯克希尔现在拥有该公司15.99%的股份。这相当于大约45亿美元。自7月以来,他们已将其股票所有权从2.25亿股减少到1.75亿股。

目前尚不清楚为什么它们今年定期销售。事实上,这有点违反直觉,因为它导致了比亚迪股价的逐渐下跌。因此,伯克希尔每次出售时获得的投资回报都较少。人们普遍认为,这些股票销售将继续下去,这反过来又会在恶性循环中继续压低价格。

比亚迪的10年股票图表如下所示:

从峰值下跌反映了伯克希尔出售的影响,以及今年整体股价的打击。事实上,比亚迪自身的业绩在2022年表现优异。完全有理由假设,一旦世界经济好转,价格将及时超过以前的高点,以反映公司不断提高的销售额和利润率。

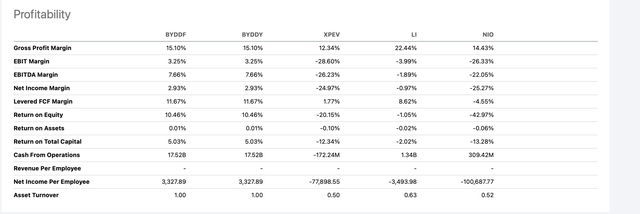

据预测,到2024年,该公司的每股收益将达到5.24美元,市盈率将降至25倍。其净利润率应从去年的1.4%提高至3.7%。

该公司拥有所有汽车公司中的第四大市值,仅次于特斯拉,丰田和保时捷。它在很大程度上引领着中国人进入整个世界,正如SA Quant评级的以下细节所示:

进一步的数字显示了其估值优势:

这表明它是如何成为中国新制造商的巨头。与其规模小得多的竞争对手相比,分析师对它的报道要少得多,这一事实表明分析师往往会错过未在美国交易所直接报价的公司(比亚迪是场外交易柜台)。这种情况似乎正在慢慢改变。

投资的风险

* 头号风险是中国与世界其他国家关系的政治风险。这实际上相当低,因为受影响最大的市场是美国。这是比亚迪目前在很大程度上避免的市场。中国的COVID形势也是一个不确定的问题。

*收入无疑会增加,但如果比亚迪不能继续提高利润率,那么股价可能会受到影响。尽管种种迹象表明,目前的利润率正在大幅提高。

* 比亚迪的扩张当然涉及利率上升时期的大量未来资本支出。

*可以说,该公司过度依赖其富有远见的创始人兼首席执行官王传福。

结论

以前,比亚迪是主要的ICE制造商。现在,它完全专注于电动汽车的汽车生产。它明白它们是汽车行业毋庸置疑的未来。他们正在经历惊人的销售增长和盈利能力的提高,尽管他们的主要出口驱动力才刚刚开始。

福特(F)和通用汽车(GM)等传统汽车制造商面临巨大障碍。他们需要提高主要的电动汽车产能,同时偿还巨额债务和搁浅资产。

比亚迪未来资本投资融资稳健。它具有强大(且快速增长)的设计范围。它的垂直整合使它非常掌握自己的命运。

伯克希尔哈撒韦公司的情况只是短期内的障碍。比亚迪是长期投资者的强力买入。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)