市場資訊隔夜美股全覆盤(12.10)| 尾盤大跳水!美國11月PPI超預期增長,未來一年期通脹預期意外下降,並創去年9月以來新低,三大股指悉數收跌;B站逆勢大漲超 8%,《三體》動畫將於12月10日開播,理想績後大跌超12%,淨虧損同比擴大且遜於預期

市場資訊隔夜美股全覆盤(12.10)| 尾盤大跳水!美國11月PPI超預期增長,未來一年期通脹預期意外下降,並創去年9月以來新低,三大股指悉數收跌;B站逆勢大漲超 8%,《三體》動畫將於12月10日開播,理想績後大跌超12%,淨虧損同比擴大且遜於預期01 大盤

昨夜美股三大股指持續震盪,尾盤跌幅擴大,能源、中概新能源車板塊普跌。截至收盤,道指跌 0.9%,納指跌 0.7%,標普跌 0.73%。美國十年國債收益率漲 3.012%,收報3.591%,相較兩年期國債收益率差-76個基點。恐慌指數VIX漲 2.42%。布倫特原油收漲 0.17%,盤中美加邊境輸油管道Keystone因泄露事故關閉推動兩油持續走高。現貨黃金收漲 0.46%,報1797.34美元/盎司。美元指數維持高位,收報104.94。

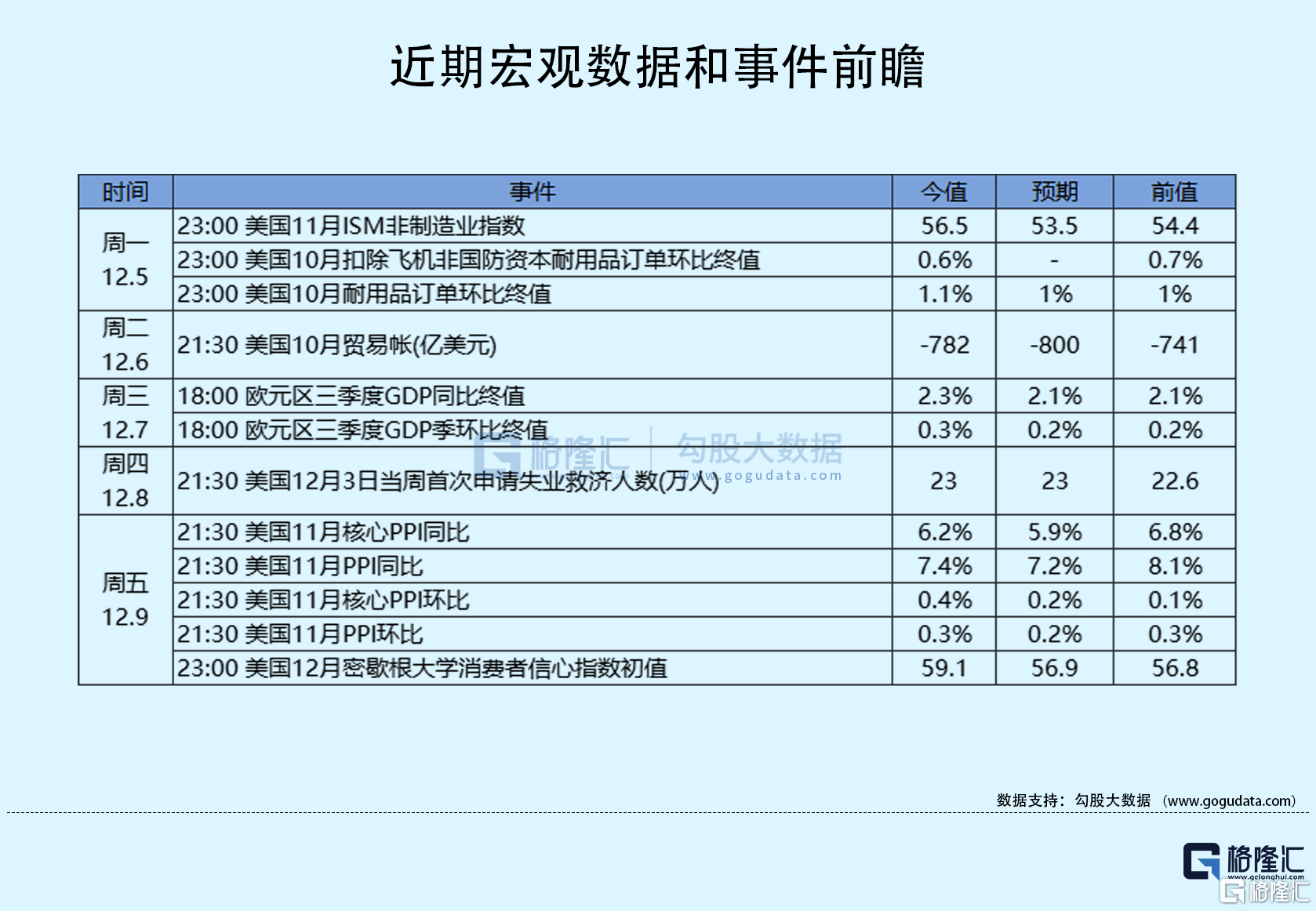

美國勞工部週五公佈最新PPI數據顯示年率錄得7.4%,增幅略超預期的7.2%,同時上調10月數值,此時正值美聯儲利率決議前夕,美聯儲正處於上世紀80年代以來最快的加息週期之中。綜合上週ISM報吿來看,11月份工廠購買商品的價格指數降至兩年半以來的低點,但消費向服務業的轉移意味着整體通脹在一段時間內仍將居高不下。一些價格壓力被認為來自勞動力市場,且11月工資增長加速。這使得經濟學家預計美聯儲將繼續收緊貨幣政策,並將政策利率提高到高於最近預計的4.6%的水平,並可能在這一水平上維持一段時間。

歐盟消息人士稱,歐盟外長計劃在12月12日的會議上批准對俄羅斯和伊朗的新制裁。俄羅斯總統普京表示,將在引入價格上限後決定是否在Q1後增加石油產量,俄羅斯可能會削減石油產量,作為石油價格上限反制的一部分,石油價格上限的反制法令將在幾天內出台,俄副外長確認俄美代表在土耳其會面,但表示這一相關部門層級的接觸並不是俄美關係恢復的政治信號。普京對此表示:是美國總統拜登提出該建議,將繼續保持接觸。據標普全球商品觀察發佈的普氏調查顯示,歐佩克+的石油產量在11月下降了70萬桶/日。

美國12月密歇根大學消費者信心指數初值 59.1,預期56.9,前值56.8。據密歇根大學消費者調查主任分析:消費者信心較11月上升4%,收復了11月的大部分跌幅,但從歷史角度來看仍處於低位。該指數的所有成分都有所上升,其中一年期商業狀況飆升14%,長期商業狀況漲幅較低,為6%。多個人口羣體的信心指數都出現了上升,受近期金融市場上漲的支撐,高收入家庭和股票持有量較大的家庭的信心指數上升幅度尤其大。民主黨和無黨派人士的信心指數分別上升了12%和7%,而共和黨人的信心指數下降了6%。在整個調查過程中,對高物價的擔憂仍處於高位,但已略有緩解。據美聯儲季度金融賬户報吿:22Q3股市市值下降1.9萬億美元,美國家庭淨資產降至143.3萬億美元。

美國12月一年期通脹率預期 4.6%,降至2021年9月以來最低,預期4.9%,前值4.9%。據密歇根大學消費者調查主任分析:未來一年的通脹預期大幅改善,但仍相對較高,從12月的4.9%降至4.6%,為15個月來的最低水平,但仍遠高於兩年前的水平。短期通脹預期的下降在年齡、收入、教育程度以及政黨認同的分佈中都很明顯。在過去17個月中,長期通脹預期有16個月保持在2.9—3.1%的狹窄區間(儘管有所上升),目前為3%。

02 行業&個股

行業板塊方面,除通訊收漲0.28%外,標普其他10大板塊悉數收跌:房地產、金融、公用事業、高科技、日常消費、工業、半導體、原料均收跌1%以內,醫療、能源分別收跌1.28%和2.43%。

概念板塊方面,航空ETF漲0.39%,旅行服務板塊跌0.47%,高端酒店萬豪漲0.31%,愛彼迎跌0.14%,挪威郵輪跌2.35%。太陽能板塊跌0.6%。金融科技板塊方面,PayPal收跌0.88%,巴菲特概念股NU跌3.44%。網絡安全板塊跌1.03%,SQ收漲1.94%。

中概股多數收跌,KWEB跌1.4%。台積電跌 0.14%,11月銷售額同比增長50.2%至2227.1億新台幣,創單月營收新高。摩根士丹利表示,中國股市的表現將跑贏廣大新興市場,甚至跑贏全球同行,因為中國政府持續優化疫情防控的果斷舉措將繼續幫助市場情緒復甦。阿里跌 3.01%,拼多多跌 1.54%,京東跌 3.4%,雙12購物狂歡節,開始預熱。據中汽協:11月新能源汽車銷量78.6萬輛,同比增72.3%。理想跌 12.37%,Q3營收同比增長20.2%,但淨虧損同比擴大至16.4億元且遜於預期,預計Q4交付量為4.5萬-4.8萬輛,同比增27.8%-36.3%;自2023年1月1日起,沈亞楠將辭任公司執行董事兼總裁,馬東輝將獲委任為公司執行董事兼總裁。蔚來跌 5.82%,小鵬跌 7.45%。滴滴跌 8.81%,網約車監管信息交互系統11月份共收到訂單信息5.08億單,環比下降11.4%。華住跌 0.88%,B站漲 8.59%,《三體》動畫將於12月10日開播。富途跌 1.87%,瑞幸咖啡漲 1.18%,名創優品跌 1.06%。晶科能源漲2.09%,182N型單晶鈍化接觸(TOPCon)電池轉換效率再創新高,達26.4%。

大型科技股多數收跌。蘋果跌 0.34%,報道稱蘋果計劃在2025年砍掉屏幕尺寸小於10英寸的iPad Mini產品線,並轉而推出可摺疊 iPad產品線;與愛立信達成多年全球專利許可協議,就專利糾紛達成和解。微軟跌 0.8%,收購英國空芯光纖製造商Lumenisity。谷歌跌 0.94%,亞馬遜跌 1.39%,效仿TikTok 推出Inspire,加速視頻社交購物。特斯拉漲 3.23%,據報道,特斯拉將在12月25日至1月1日期間暫停上海工廠Model Y的生產,特斯拉停產將使Model Y在12月的月產量較11月減少約30%。Meta漲 0.49%,大裁員後,Meta將轉租都柏林歐洲總部的部分辦公場地;Meta第二宗反壟斷訴訟開審:被指想用併購獨霸元宇宙江山。

博通漲2.57%,Q4營收89.3億美元,淨利潤同比增68.9%至33.59億美元;預計FY23Q1營收約為89億美元,高於市場預期。DocuSign漲12.37%,FY23Q3營收同比增18.36%至6.45億美元,上調FY23營收預期至24.93-24.97億美元。Lululemon跌12.85%,Q3營收同比增長28%,淨利潤同比增長35.6%,但Q4營收指引不及預期。好市多漲0.33%,FY23Q1營收同比增長8.1%,略低於市場預期;淨利潤同比增長3%。

03 公司焦點

1.瑞信調降蘋果2023第一財季iPhone銷售預期

12月9日消息,瑞信分析師Shannon Cross發表研究報吿表示,根據一項調查顯示,由於生產問題,蘋果2023財年第一季iPhone銷量可能會減少700萬台。但該分析師指出,積壓的銷售將轉移到第二季。瑞信表示,將第一季iPhone銷量預測下調700萬至6900萬部,維持營收1216.6億美元的預期不變,將每股獲利預期從2.09美元下調至1.92美元,降幅為8%。

2.高盛:終端需求持續疲軟,庫存調整開始往上游半導體轉移

12月7日消息,高盛出具報吿表示,在終端需求持續疲軟之下,特別是PC和服務器市場,導致庫存調整往上游轉移,也就是上游半導體開始進行庫存調整(或削減產量、訂單等),因而修正明年半導體出貨量。

報吿指出,雖然OEM/ODM建立或減少庫存意願因終端市場而異(例如,大多數汽車OEM,像是大多數汽車OEM處於補庫存模式,而PC/Server OEM廠商則積極消化庫存;庫存調整開始從下游的OEM/ODM廠商向上遊的半導體供應商轉移。

3.印度航空接近與波音簽訂至多150架737 Max飛機的訂單

12月10日消息,據知情人士透露,塔塔集團旗下的印度航空公司(Air India)即將與波音簽署一項協議,購買至多150架737 Max飛機。該訂單將是印度航空私有化後的首個大額飛機訂單。這將是波音公司去年從阿卡薩航空公司(Akasa Air)獲得75架飛機的訂單後,在印度的第一筆大訂單。印度航空公司可能會訂購50架737 Max飛機,並可選擇最多訂購150架。

4.美加重要輸油管線Keystone12月10日起將部分重啟

12月10日消息,據知情人士透露,TC能源公司計劃從12月10日開始重啟暫停運營的Keystone部分石油管道。在1.4萬桶石油泄漏迫使該管道關閉後,該公司週四宣佈輸油管遭遇不可抗力。該公司吿訴承運人,預計週六將重啟至伊利諾伊州帕託卡的輸油線路,至俄克拉荷馬州庫欣的區段預計將於12月20日重啟。

5.A型鏈球菌已造成英國16人死亡

當地時間12月9日,英國衞生部門透露,位於英國薩塞克斯郡一名中學生因感染A型鏈球菌後死亡。近期英國暴發A型鏈球菌疫情以來,已有16人死亡,多數為兒童和未成年人。感染A型鏈球菌通常會導致喉嚨疼痛、猩紅熱或皮疹,並通過身體接觸或打噴嚏產生的飛沫傳播。