本文来自格隆汇专栏:广发策略戴康;作者:戴康

报吿摘要

导言:我们在22.11.10发布《破晓,AH股光明就在前方》,22.11.13发布《港股“天亮了”》提示“我们19年以来做出的第三次最重要判断”,推荐“三支箭”,11.18发布《港股“牛市三阶段”》提出港股“牛市三阶段”论。

● 我们判断主权风险溢价下降驱动的港股“牛市一阶段”基本到位。经历11月以来的反弹,港股情绪已明显改善,卖空成交比、中国主权债CDS显著回落至正常水平。《港股“天亮了”》推荐的“三支箭”:稳增长政策加码+疫情防控政策优化+海外流动性缓和,11月以来,港股资讯科技、非必需消费、医疗保健、地产等板块领涨符合预期。

●我们判断当前处于牛市一阶段二阶段之交的牛市“徘徊期 ”。我们在《港股“牛市三阶段”》提出后市有望接力的港股牛市二阶段(价值重估),体现在基于地产调控/疫情防控优化落地,重点板块政策确定性提升,市场对于基本面修复的预期得到确认,带动估值回升。近期,防疫政策优化的节奏远比市场预期更积极,经济、信用环境低位回暖可期。疫情是今年以来经济政策的堵点,防疫政策的进一步优化,对于消费修复、生产、就业、市场主体的预期改善是广泛的。回顾历史,港股二阶段“价值重估”的触发往往是以社融为代表的信用环境指标低位改善,这一路径比较乐观,港股牛市不久后就会进入二阶段行情,当前处于一阶段二阶段之交的牛市“徘徊期 ”。后续稳增长决心和力度乐观。回顾历史,信用低位回升往往对应政策加码,包括货币/财政,投资/消费刺激的组合。

● 牛市如果出现回调,则是加仓良机。防疫政策优化—>经济复苏这一进程在节奏上可能有起伏,如果港股牛市行情因此出现回调,是加仓良机。第一,如果信用环境低位修复,盈利预期迎来改善也是自然的。回顾过去10年的二阶段行情,社融低位企稳回升后一段时间后,宏观活力向微观传导,港股盈利预测迎来显著上修。第二,本轮二阶段不同于历次的在于:监管环境趋于稳定后,以互联网为代表的公司内生盈利能力恢复。

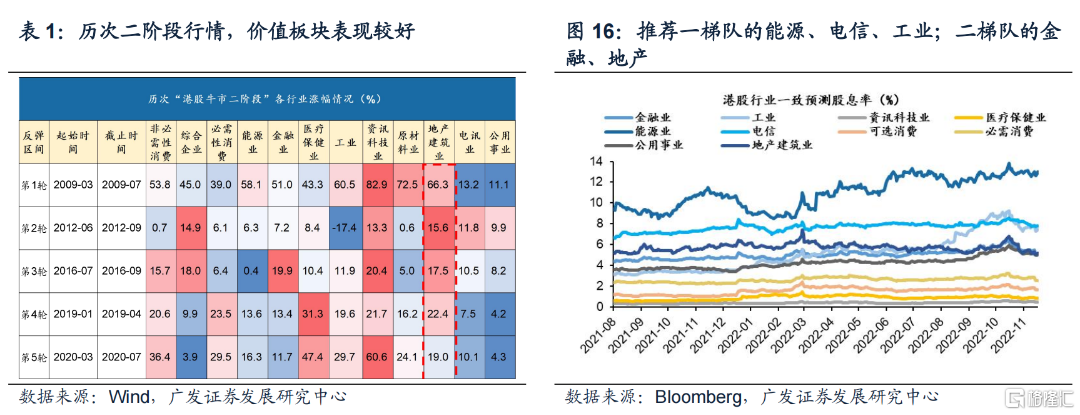

●投资建议:港股牛市“徘徊期”,我们建议继续围绕“三支箭”,配置“业绩上调”+“高股息策略”。我们在《港股“天亮了”》推荐以发展促安全,把握港股投资“三支箭”:“稳增长”政策加码(地产龙头适度信用下沉、地产销售竣工链条)+疫情防控政策优化(可选消费、服务业、医疗保健)+海外流动性缓和(平台经济)。在短期涨幅较大后可以采取攻守兼备的配置策略。1.业绩上调:历次港股盈利预测上调的行业往后看在1-2阶段之交多有超额收益。关注:资讯科技(外卖、电商)、医疗保健(医疗服务、特效药)、可选消费(黄金珠宝/服饰/免税、啤酒/超市)。2.高股息:以史为鉴,高股息策略,一方面其攻守兼备的属性适合1-2阶段过渡期——要么获得超额收益,要么获得稳健的绝对收益。另一方面,如果稳增长政策组合拳作为市场的驱动力,高股息风格也与传统价值风格共振。关注:一梯队的能源、电信;二梯队的金融、地产。

● 风险提示:地缘政治冲突超预期、全球疫情形势超预期、全球流动性收紧斜率超预期、国内经济增长不及预期等。

报吿正文

引言

我们在22.11.10发布的《破晓,AH股光明就在前方》指出,当前疫情防控/地产调控优化,AH股复合政策底框架基本满足;外部环境来看,美债利率年底有望筑顶并确认下行拐点,我们判断AH股光明就在前方。

我们在22.11.13发布《港股“天亮了”—港股“战略机遇”系列之一》提示“这是我们19年以来做出的第三次最重要判断”“港股迎来战略机遇”,港股今年核心观察要素是 2 个——①国内稳增长预期重新统一(盈利改善);②美债利率上行压力得到缓解(美联储宽松)。“港股牛市,A股修复市,港股比 A 股更敏感且在更吸引的赔率下表现更大的弹性”。

我们在22.11.18发布《港股“牛市三阶段”—港股“战略机遇”系列之二》提示本轮港股行情按“牛市三阶段”论。当前是一阶段:11月以来事件信号带来主权风险溢价下降。疫情防控/地产调控优化预期,打响港股熊转牛号角,极低估值下空头平仓驱动反弹。后市有望接力二阶段:价值重估。体现在稳增长、稳就业下政策调控优化/加力的落地。基于地产调控/疫情防控优化落地,外需回落下政策稳增长加力,重点板块政策确定性提升,市场对于基本面修复的预期得到确认,带动估值回升。三阶段:盈利兑现。体现在经济确认修复,宏观向微观传导,盈利改善兑现,推动指数继续上行。

我们判断港股牛市一阶段行情基本到位。本篇报吿,我们延续前三篇报吿指出的港股战略机遇期的判断,展开回答,本轮港股“二阶段”行情开启的信号有哪些?当前港股处于一阶段二阶段之交的牛市“徘徊期 ”,如何把握行业配置主线?

01

当前处于一阶段二阶段之交的牛市“徘徊期 ”

1.1 一阶段:主权风险溢价下降带来的修复已进入后半段

我们在22.11.18《港股“牛市三阶段”—港股“战略机遇”系列之二》提出:“本轮港股牛市一阶段行情体现在事件信号带来不确定性下降,关于疫情防控/地产调控优化预期打响港股本轮反攻号角,低估值下空头压缩驱动反弹”。

经历11月以来的反弹,当下港股情绪有所改善,卖空成交比、中国主权债CDS已显著回落,一阶段主权风险溢价下降带来的修复已进入后半段。截至2022年12月04日,中国5年期CDS价格已从10月133.44的高位回落至73.3;截至2022年12月05日,港股卖空比例已从10月28%的历史高位回落至16.8%左右。

1.2 当前进入牛市一、二阶段之交的“徘徊期”

我们在22.11.18《港股“牛市三阶段”—港股“战略机遇”系列之二》提出:“后市有望接力二阶段:价值重估,体现在基于地产调控/疫情防控优化落地,外需回落下政策稳增长加力,重点板块政策确定性提升,市场对于基本面修复的预期得到确认,带动估值回升”。

近期,防疫政策优化的节奏远比市场预期更积极,经济、信用环境低位回暖可期。

疫情是今年以来经济政策的堵点,一方面抑制需求,另一方面掣肘政策发力。防疫政策的进一步优化,对于消费修复、生产、就业、市场主体的预期改善是广泛的,有利于信用环境低位回暖。近期防疫优化节奏频频超预期也验证了我们在22.11.18《港股“牛市三阶段”—港股“战略机遇”系列之二》提出疫情防控有望继续优化的判断。

我们对于后续稳增长政策维持相较市场更积极的判断,23年“稳”信用的驱动力将来自于地产。我们在11.27《把握两大政策预期差下的投资机会——周末五分钟全知道(11月第4期)》中提出当前政策预期差之一:市场对于稳增长政策决心和力度尚存疑虑,而我们认为后续稳增长将超市场预期。我们在22.11.18《港股“牛市三阶段”—港股“战略机遇”系列之二》提出考虑到本轮地产的影响在政府端、投资端、就业端的拖累并未见到显著改善,我们预计后续地产政策仍将延续加码态势。预计政策修复逻辑将沿着“先保交楼,再稳销售”的路线展开。

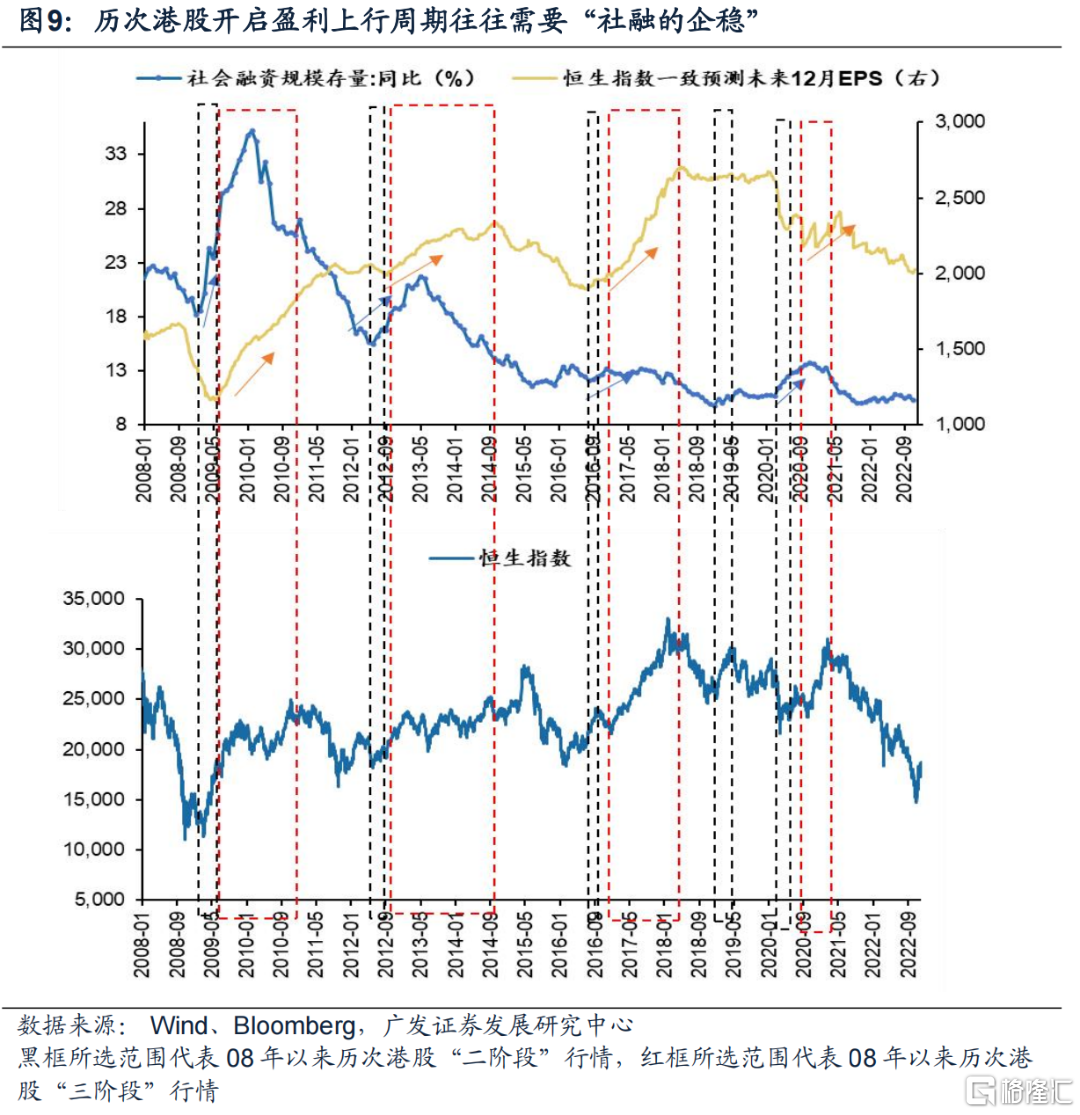

回顾历史,港股二阶段“价值重估”的触发往往是以社融为代表的信用环境指标低位改善,目前这一路径清晰可见,港股牛市二阶段行情将在不远处,当前处于一阶段二阶段之交的牛市“徘徊期 ”。回顾历史经验,我们可以将社会融资规模存量同比和PMI视为“港股牛市二阶段”行情较好的触发信号,其中“社会融资规模存量同比”的领先意义相对PMI更显著,“社融企稳”往往是港股二阶段行情触发的先决条件。

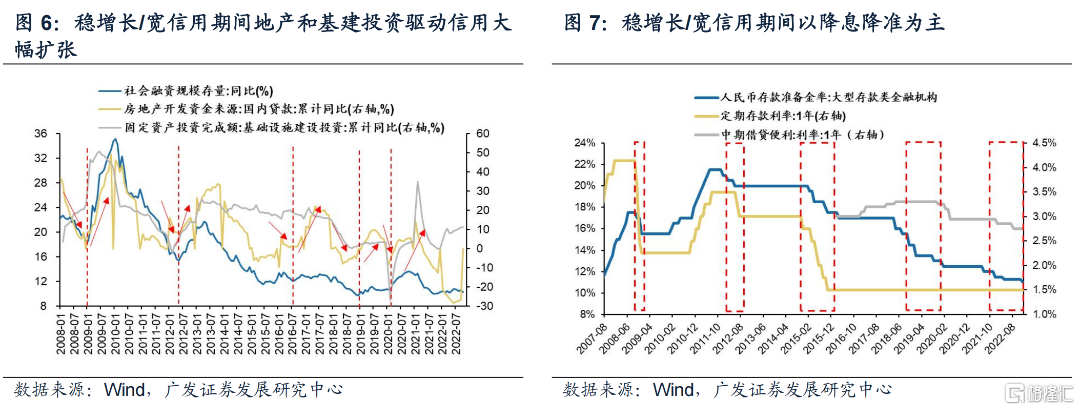

后续,政策组合拳值得期待。回顾历史,信用低位回升往往对应政策加码,包括货币/财政,投资/消费刺激的组合。覆盘历次宽信用周期开启前夕,一方面政策需要在地产、基建等传统领域上进一步发力挖掘信用新动能,信用重回上行趋势的驱动力往往来源于地产、基建;另一方面,支撑宽信用需要宽货币,过去4轮稳增长周期中,在“稳增长/宽信用”的初期,央行的货币政策会保持较为宽松的操作。在经济尚未企稳回升前,流动性将会持续宽松。

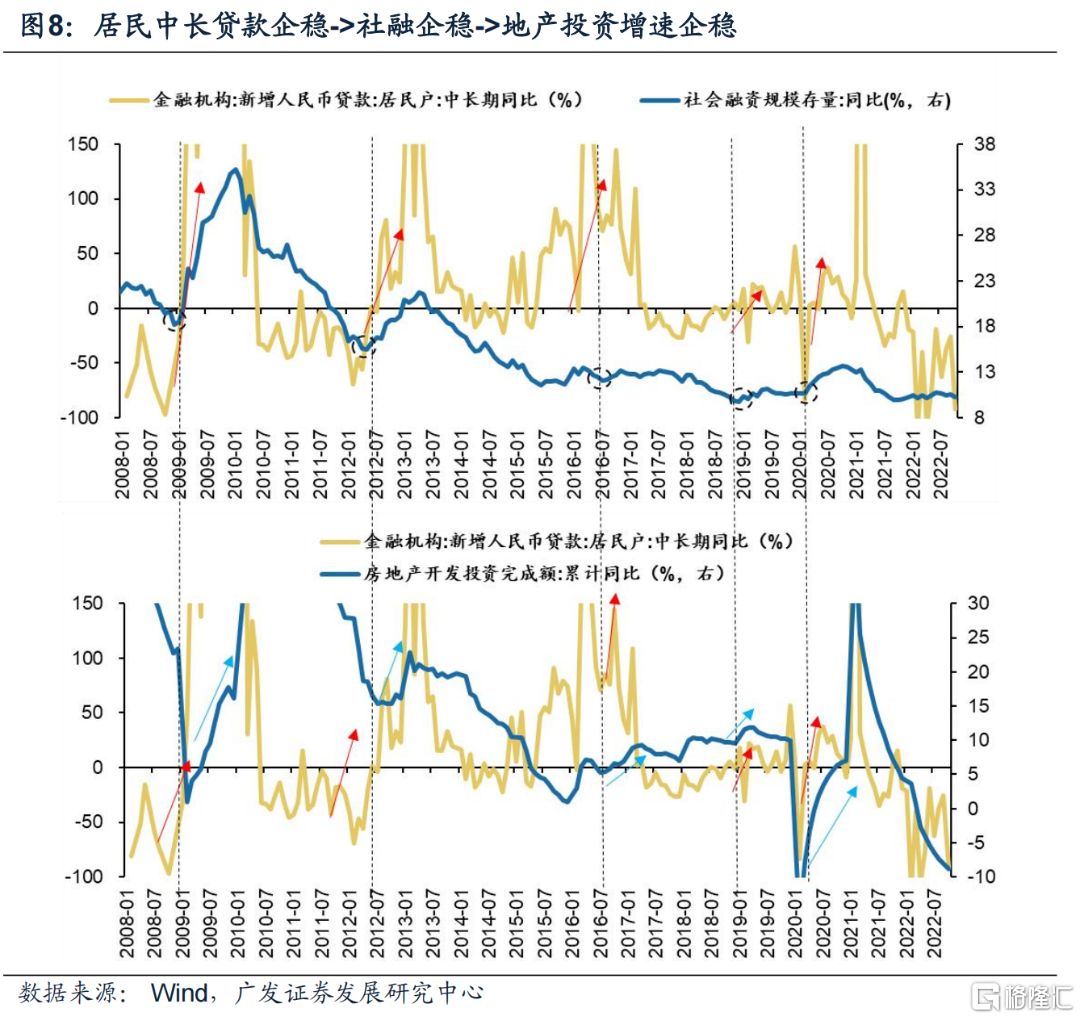

历次来看,政策的宽松逐步传导到信用端的过程中,地产驱动的宽信用对行情的推动力量更强。从过往历次房地产调控周期的经验来看,房地产金融政策调整—>居民中长贷款企稳是地产系指标企稳和社融企稳的开端,若后续我们能进一步看到地产投资增速企稳,则证明地产政策调整向下传导相对顺畅,后续信用环境持续改善的概率更大。

1.3 牛市如果出现回调,则是加仓良机

行情冲高后可能有冷静期,市场预期可能再度产生分歧,行情或有波折。但我们依旧看好行情持续性,如有回调,建议积极加仓。

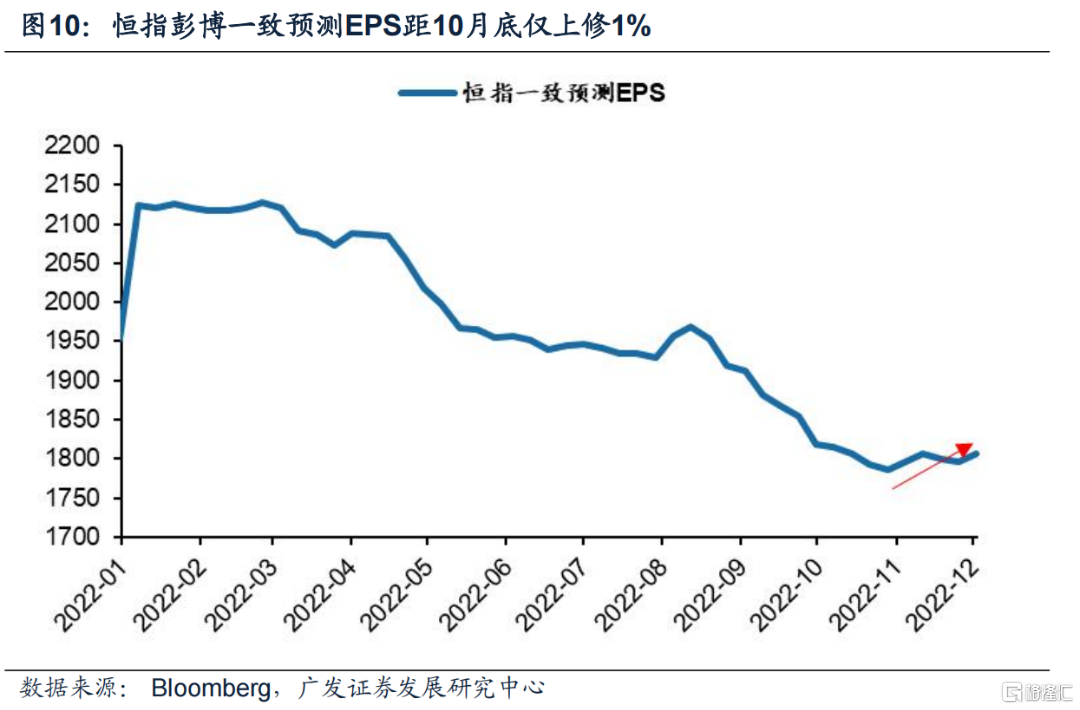

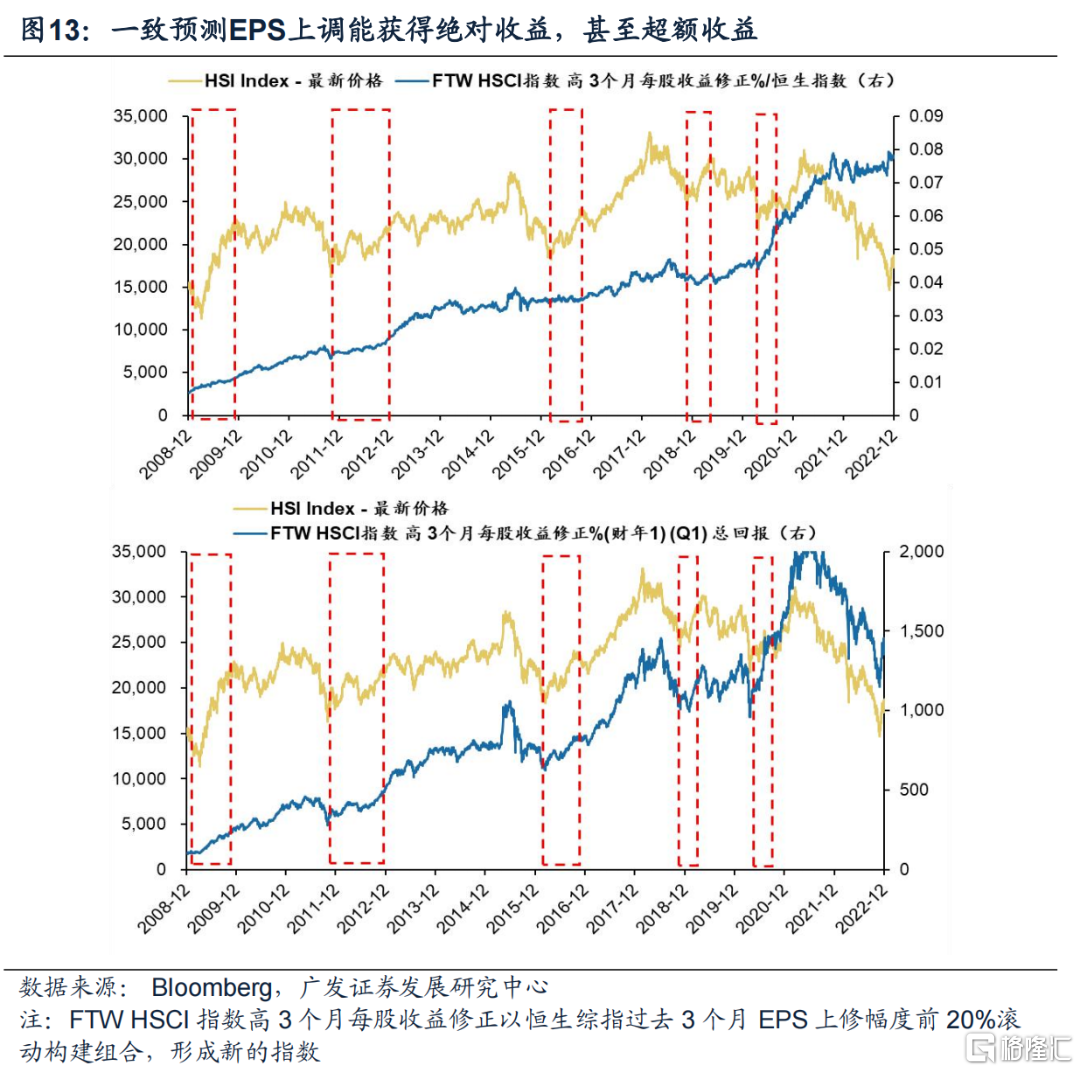

第一,如果信用环境低位修复,盈利预期迎来改善也是自然的,回顾过去10年的二阶段行情,社融低位企稳回升后一段时间后,宏观活力向微观传导,港股盈利预测迎来显著上修。目前,港股盈利预期改善仅是小幅,截至2022年12月5日,恒指彭博一致预测EPS距10月底仅上修1%。

第二,本轮二阶段不同于历次的在于:监管环境趋于稳定后,以互联网为代表的公司内生盈利能力恢复。

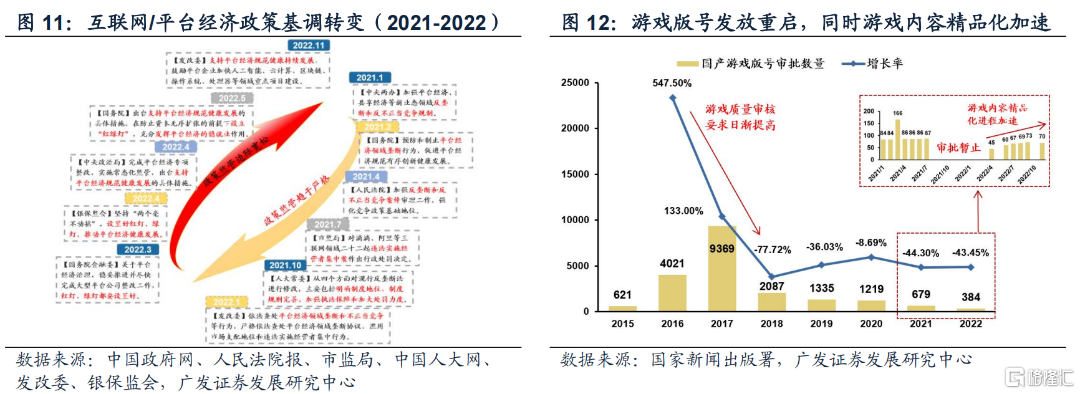

港股互联网&平台经济政策措施边际宽松、监管预期趋于稳定。(1)22.3金稳委会议之后,国内政策对互联网/平台经济态度开始从21年的“反垄断+严格管制”转变为“设置红绿灯,促进平台经济持续健康发展”,此后国务院在多次国常会中强调发挥平台经济稳就业作用。在此政策基调下,与民生、就业强相关的外卖、电商等企业的盈利、估值有望迎来逐步修复。(2)同时游戏版号也重启发放:2018.4游戏版号审批暂停后,国产游戏版号审批数量呈现显著下跌,2018年过审数量同比2017年大幅收缩77.72%。2021.7版号审批再次暂止,此后游戏版号一度停止发放,从2022.4开始版号重启发放,11.17今年第6批游戏版号发放(70款),22.4-22.11期间累计发放384个。4月来发放数量与节奏已逐渐正常化,同时游戏内容精品化进程也在加速,印证了平台经济健康发展的政策导向。

02

行业配置:牛市“徘徊期”继续围绕“三支箭”,配置“业绩上调”+“高股息策略”

2.1 主线一:业绩上调

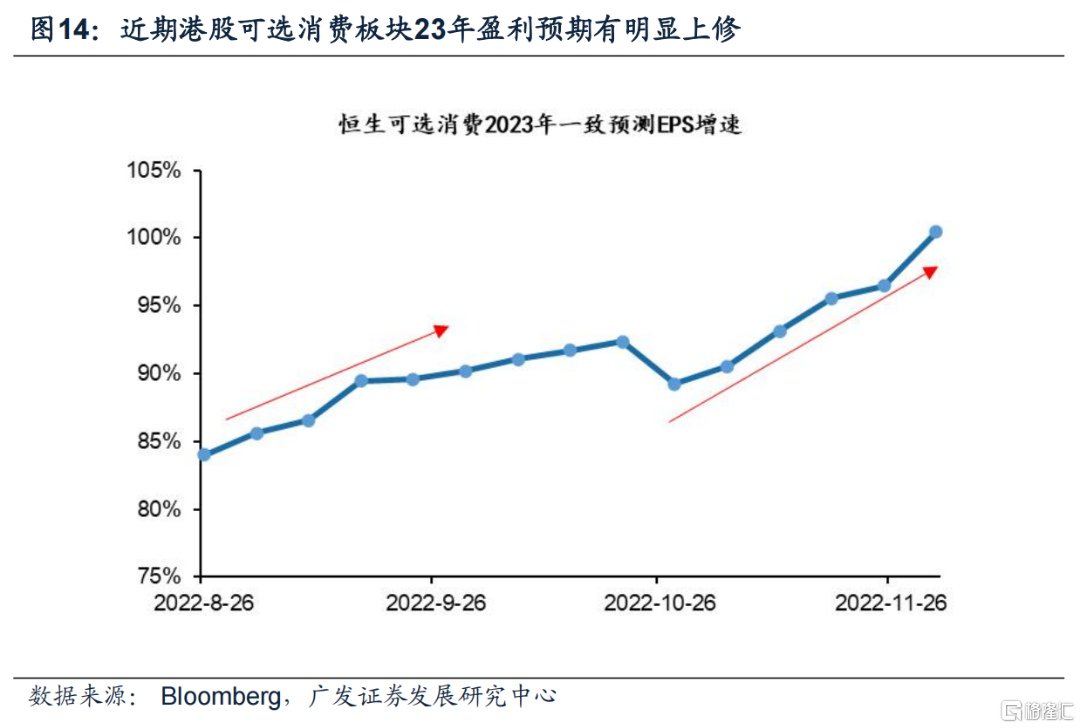

港股景色改善资产的行情具有持续性。历次港股一致预测EPS上调的行业往后看在1-2阶段之交多有超额收益,最差情况亦不会跑输市场。10月以来彭博一致预测EPS上调最显著的行业有:资讯科技(上调3.08%)、医疗保健(上调11.7%)、能源(上调3.96%)。建议布局“业绩上调”显著的资讯科技、医疗保健、能源板块。

此外,我们推荐逢低布局疫情防控优化下的消费重启,23年盈利预期有明显改善的港股可选消费板块(先困境再反转),具体建议关注(黄金珠宝/服饰/免税)、估值修复(啤酒/超市)。

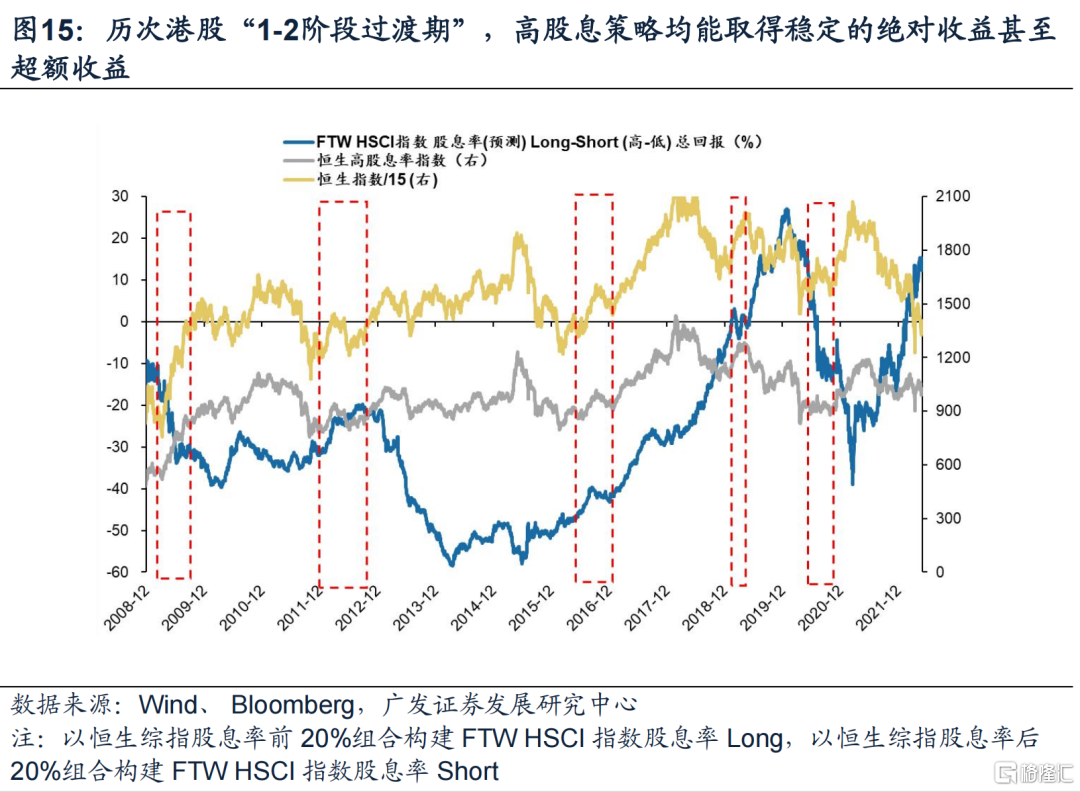

2.2 主线二:高股息策略

“高股息策略”,一方面,其攻守兼备的属性适合1-2阶段过渡期——要么获得超额收益,要么获得稳健的绝对收益。另一方面,如果稳增长政策组合拳作为市场的驱动力,高股息风格也与传统价值风格共振。 我们推荐高股息率一梯队的能源、电信、工业;二梯队的金融、地产。

风险提示

地缘政治冲突超预期(俄乌冲突持续扰动能源供给)、全球疫情形势超预期(新冠病毒变异程度加剧、猴痘病毒扩散程度加剧等)、全球流动性收紧斜率超预期(美联储加速紧缩、欧央行快速加息、日本央行宽松货币政策转向等)、国内经济增长不及预期(出口受海外需求拖累、地产消费信心难恢复等)等。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)