总结

- 谷歌的股票在熊市阶段经历了48%的残酷下跌。

- 然而,谷歌的股票从底部反弹了25%,现在是未来回调的强劲买入。

- Alphabet是全球最具主导地位的公司之一,具有显着的收入增长前景和盈利增长潜力。

- 80美元可能是谷歌股价的低点,未来几年股价应该会上涨得更高。

作者:Victor Dergunov 《金融先知》作者

Alphabet(纳斯达克股票代码:GOOG)(GOOGL)再次成为一家令人兴奋的公司。该公司的股票经历了史诗般的下跌,从高峰到低谷大约相当于48%。然而,该股已经上演了25%的出色回升,可能标志着80美元支撑位附近的长期底部。

谷歌的股票在2月初达到了爆炸式的顶部,此后一直在走下坡路。最近,该股暴跌至80美元,触及两年多来的最低点。然而,我们看到从低点大幅反弹,当股价高于100美元时,底部应该会出现。谷歌的下行空间现在可能有限,特别是相对于该股的长期前景。该公司拥有坚实的盈利潜力和高度弹性的收入增长机会。而且,谷歌的估值已经被压低了,股票现在终于便宜了。随着暂时放缓阶段的过去,谷歌的收入增长应该会稳定下来并大幅改善,从而显着提高盈利能力和股价。

谷歌 - 所有搜索之王

全球移动搜索引擎市场份额

谷歌在利润丰厚的全球搜索市场中占据了压倒性的、占主导地位的96.4%的市场份额。如果我们看一下“所有平台”,谷歌控制着大约92.4%的全球搜索市场份额。

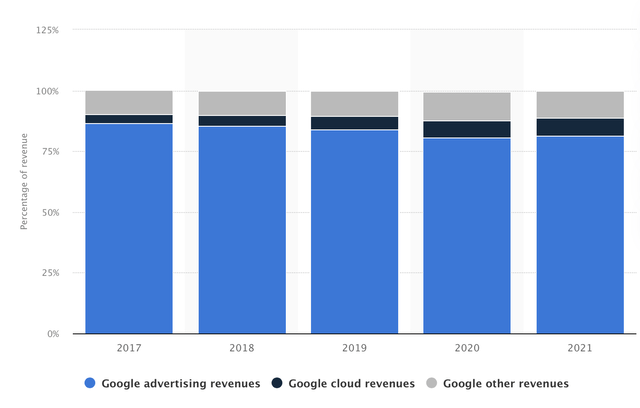

谷歌按收入分布

谷歌的广告收入仍占公司收入的最大份额,约为80%。上一季度的总收入为691亿美元,同比增长约6%。尽管存在暂时的放缓效应,但我们看到谷歌仍在有效地增加收入。

收入明细

尽管宏观经济环境充满挑战,但我们看到谷歌的核心广告业务正在增长。这种现象令人鼓舞,并意味着一旦暂时的放缓过去,增长应该会加速。此外,我们看到谷歌不断扩大的云业务增长强劲。云收入同比增长约38%。谷歌发展中的云业务应该会在几年内继续保持强劲的两位数增长,有利于公司未来的盈利潜力。

全球三大云厂商

谷歌在云计算领域排名第三,仅次于AWS和Azure服务。然而,这并不意味着谷歌在这里没有巨大的市场份额和增长潜力。相反,谷歌云有机会在利润丰厚的全球云市场中占据一席之地并增加市场份额。谷歌今年的云收入应该在250亿美元左右,到2025年可能会翻一番,达到约500亿美元。虽然广告收入暂时放缓,但谷歌广告应该会反弹,并在未来几年恢复到健康的两位数增长。

最后,谷歌很便宜

收入估算

谷歌的销售额低于五倍,约为2025年预期收入的三倍。此外,去年的销售预期有所下调,可能低估了谷歌的收入增长潜力。我们看到市场普遍估计增长约10-12%,但谷歌可能在未来几年实现12-15%的收入增长。

每股收益估算

最近几个季度,每股收益估计也被大幅下调。谷歌今年的每股收益约为 5 美元,2023 年可能赚取 6-7 美元。这种动态使得谷歌的市盈率仅为20,而现在潜在的远期市盈率仅为15。谷歌在搜索广告领域拥有无与伦比的主导地位,并将继续扩大其影响力,从而在未来几年带来大幅增加的收入。

此外,Google Cloud应该会继续增长,增加未来的收入增长并提高盈利能力。谷歌的股价可能会在80美元左右触及长期底部,并且在低于100美元的任何回调中都是强劲的买入。此外,Alphabet的股价在未来几年可能会大幅上涨。

谷歌未来几年的财务状况可能是什么样子:

|

年 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|

收入 Bs |

$285 |

$325 |

$360 |

$400 |

$450 |

$505 |

$570 |

|

收入增长 |

11% |

14% |

11% |

12% |

13% |

12% |

12% |

|

.EPS |

$5 |

$6.50 |

$7.80 |

$9.30 |

$11.10 |

$13.30 |

$16 |

|

远期市盈率 |

15 |

17 |

19 |

20 |

22 |

21 |

20 |

|

股价 |

$100 |

$133 |

$177 |

$222 |

$293 |

$336 |

$400 |

谷歌的收入增长并没有大幅放缓,随着暂时放缓的消散,应该会有所改善。因此,到2027-2028年,谷歌的收入基本上可以翻一番。随着宏观环境趋于稳定,谷歌也应该恢复更强劲的盈利能力。到2030年,15-20%的每股收益增长将使每股收益上升到约20美元。我们也不太可能在谷歌长期看到15-20的远期市盈率。该公司的市盈率应该会扩大,未来几年可能会达到20-25的范围。这种动态应该使谷歌的股价随着公司的发展而大幅上涨。我对Alphabet的保守2028年目标价格范围是400-500美元。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)