新能源行業造富神話層出不窮,動力電池企業融資與上市動作不斷。

在特斯拉帶頭降價,明年新能源汽車購置補貼將終止的背景下,新能源汽車行業的廝殺升級,動力電池行業“內卷”加劇,一些電池廠商正扎堆謀求上市。

近期,蜂巢能源科技股份有限公司(以下簡稱“蜂巢能源”)科創板IPO已獲受理,保薦人為中信證券。蜂巢能源本次上市擬募資150億元,估值或高達600億元。

可見這家從長城汽車中獨立出來的公司,已成為動力電池超級獨角獸!

01

起源於長城汽車

蜂巢能源起源於長城汽車。2018年,長城汽車出資在江蘇常州設立蜂巢有限(蜂巢能源前身),專注於新能源汽車動力電池及儲能電池系統的研發、生產和銷售。

公司實際控制人為魏建軍,截至招股説明書籤署日,其通過保定瑞茂、長城控股合計控制蜂巢能源40.26%的股權及76.81%的表決權。

公開資料顯示,魏建軍是個60後,河北保定人。早在1990年,他就加入了保定長城汽車工業公司(長城汽車前身)並擔任總經理,2001年至今擔任長城汽車董事長。在他的帶領下,長城汽車成為我國皮卡車龍頭企業,並在2003年登陸港交所,一時風光無兩,也讓其成為汽車圈的風雲人物。

長城汽車董事長魏建軍,圖片來源於官方公眾號

長城汽車董事長魏建軍,圖片來源於官方公眾號

2018年蜂巢能源從長城汽車剝離獨立之後,楊紅新出任蜂巢能源的董事長和總經理,魏建軍擔任董事。

楊紅新是個80後,在2003年至2018年期間,他先後擔任過長城汽車的技術研究院部長、技術中心副總經理、汽車材料工程研究院院長、新能源工程研究院院長、動力電池事業部總經理,可謂是長城汽車的老將了。

儘管蜂巢能源成立時間不長,但踩中新能源風口的它發展相當迅猛,公司成立第二年即在無錫成立研發中心,常州的車規級AI智能動力電池工廠也投產了;隨後幾年公司的德國薩爾州基地、南京基地、成都基地、上饒基地等陸續簽約落地。

在火熱的新能源賽道,蜂巢能源備受資本青睞。2020年,公司獲得了國投招商的10億元戰略入股,2021年又完成了幾輪融資,如今公司股東中不乏有先進製造基金、京津冀基金、碧桂園創投、深創投基金等機構投資者。

如果蜂巢能源成功上市,魏建軍的身家也會跟着抬升,説不定還會再次刷新富豪榜排名。畢竟今年11月,魏建軍就以134億美元(約950億人民幣)財富位列《2022福布斯中國內地富豪榜》第16位了。

02

尚未實現盈利

作為鋰離子電池系統提供商,蜂巢能源的主要產品包括電池包、模組、電芯及儲能電池系統。公司可以根據客户需求,為其提供動力電池整體解決方案,全方位提升客户新能源汽車產品動力電池系統性能。

報吿期內,電池包業務是公司最大的收入來源,但其營收佔比呈下滑趨勢,目前營收佔比在60%以上;模組和電芯業務的營收佔比提升較快,儲能產品營收佔比較低。

近年來,隨着新能源汽車銷量的飆升,作為其核心零部件的動力電池裝機量也增長迅猛,且未來仍有較大增長空間。

據SNE Research數據,2021年全球動力電池在電動汽車上的裝機量達297GWh,同比增長超過100%,在全球汽車產業電動化的浪潮下,未來動力電池仍有數倍的增長空間。GGII預計,2025年全球動力電池出貨量將達到1550GWh,2030年有望達到3000GWh。

在動力電池裝機量快速增長的大環境下,蜂巢能源的收入也增長強勁。報吿期內,公司營收分別約9.29億元、17.36億元、44.74億元及37.38億元,2019-2021年的年均複合增長率高達119.42%。

儘管營收不斷增長,但公司卻深陷虧損。2019年至2022年上半年,蜂巢能源的歸母淨利潤約-3.26億元,-7.01億元、-11.54億元以及-8.97億元,三年半的時間虧損超30億元。

業績持續虧損是許多動力電池企業的通病,一方面要燒錢搞研發、投建生產線、購置生產設備,另一方面還要應對原材料漲價、市場波動等諸多壓力。

蜂巢能源在研發方面很捨得砸錢。報吿期內,公司研發費用分別約3.75億元、3.8億元、7.24億元、5.72億元,佔營業收入的比重為40.32%、21.9%、16.18%及15.3%,研發費用率遠超同行業平均水平。

由於公司部分產線尚處於產能爬坡階段,產品單位成本較高。報吿期內,蜂巢能源的主營業務毛利率分別為6.64%、0.89%、3.23%、4.38%,遠低於同行可比公司均值。

長期的虧損,也讓蜂巢能源的經營活動現金流變得緊張。報吿期各期,公司經營活動(使用)/產生的現金流量淨額分別為-2.72億元、1.41億元、3.5億元、-2.09億元,如果公司無法維持充足的現金流,可能會影響公司業務拓展和正常生產經營。

同時,蜂巢能源的關聯銷售和客户集中度都較高,收入較為依賴長城汽車及下屬公司。報吿期各期,蜂巢能源前五大客户實現的主營業務收入佔公司主營業務收入的比例均超8成,佔比較高;且公司向關聯方出售商品、提供勞務的金額佔營業收入的比例分別為99.40%、96.09%、82.73%及53.39%。儘管關聯銷售佔比有所下降,但仍佔營收的一半以上。

03

存在產能過剩風險

全球動力電池行業集中度較高,市場份額基本被寧德時代、LG新能源、松下、比亞迪等少數頭部企業佔據。據SNE Research數據,2021年,全球前十動力電池企業裝機量佔全球動力電池裝機量的比例超過90%。

其中,2021年蜂巢能源以3.22GWh的裝車量佔據全球動力電池市場1%的份額,位列全球第十,公司在國內動力電池市場份額為2.1%,排在第六位。

儘管蜂巢能源在國內動力電池市場排名靠前,但在業務規模和盈利能力等方面,與寧德時代、比亞迪等電池巨頭相比,仍有較大差距。

更何況,目前許多動力電池企業均處於加大研發並瘋狂擴產之中,行業競爭變得愈發激烈。近年來,寧德時代、比亞迪等眾多鋰電企業相繼宣佈擴產計劃。

蜂巢能源本次上市募資的大部分資金也是用來擴產,其中包括用於常州、湖州、遂寧的動力鋰離子電池項目。

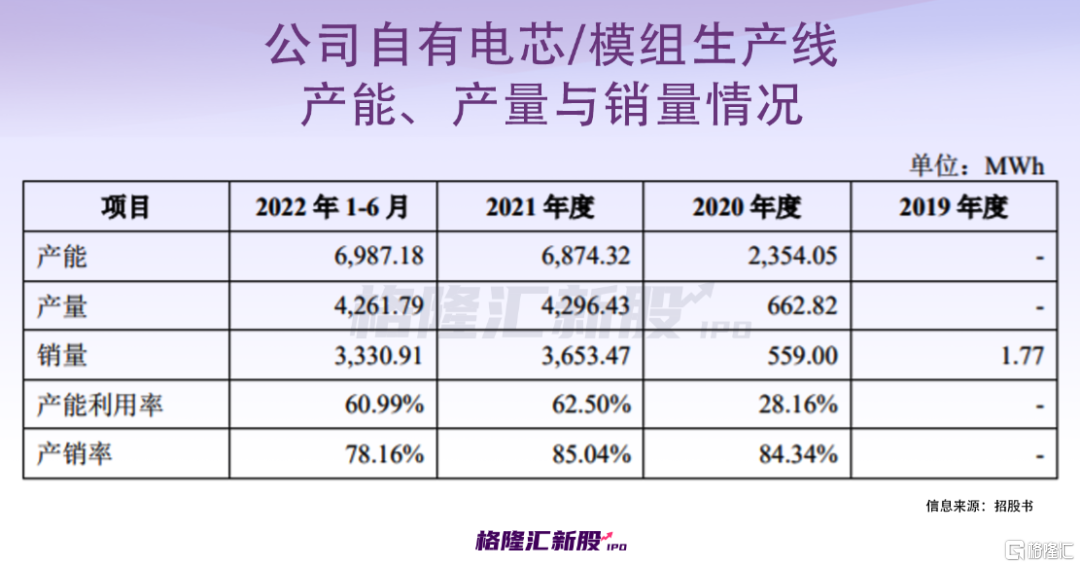

值得注意的是,儘管公司部分產品的產能利用率有所提高,但並未完全飽和。2020年至2022年上半年,公司自有電芯/模組生產線的產能利用率分別為28.16%、62.50%及60.99%。

在擴產潮之下,鋰電產業存在結構性產能過剩風險。一方面質量上乘的低成本電池產品供應不足,另一方面低質低價的競爭也時有發生。

除了產能過剩風險之外,蜂巢能源等鋰電池廠商們還面臨着新產品技術替代的風險。隨着鈉離子電池、固態電池等其他新興電池技術的快速發展,可能會擠佔現有鋰離子電池的市場份額,屆時競爭只會更加激烈。

04

結語

在新能源汽車高景氣度支持下,動力電池成了資本熱捧的賽道,站上風口的蜂巢能源備受矚目,然而目前公司尚未盈利,短期內恐怕難以扭虧,毛利率也遠低於同行,而且在鋰電池玩家們紛紛擴產的當下,產能過剩風險值得警惕。

受市場波動影響,今年下半年以來,鋰電板塊低迷,新上市的電池廠商股價也表現不佳,蜂巢能源能否撐起600億估值,還有待市場考量。