本文來自格隆匯專欄:中金研究,作者:林驥川 郭海燕 等

2023年行業展望:消費升級、國貨崛起、科技創新三大方向依然明確。面臨未來疫情等因素帶來的不確定性,我們認為可重點關注符合消費升級、國潮崛起和科技創新這三大方向的運動鞋服賽道;在消費升級浪潮下,不斷湧現新興國產品牌的户外用品賽道,以及持續保持健康增長的珠寶首飾賽道。

摘要

服裝珠寶板塊:消費復甦情況下高景氣度龍頭具備彈性,但同時也做好兩手準備。根據疫情變化推薦兩個不同方向:

►若國內疫情恢復良好,看好行業整體全面復甦。其中,我們認為需線下體驗、直營佔比高、消費升級趨勢明顯的品牌,疫情恢復下業績彈性更大,如賽道景氣度高、具備優秀創新能力和提價能力的運動服飾、羽絨服、户外龍頭公司;行業需求穩步增長,頭部持續開店的珠寶品牌。同時,其他服裝賽道如大眾休閒裝、男女裝、母嬰零售在客流和需求的恢復下,同樣可能百花齊放迎來業績的反轉。

►若疫情狀況類似2022年,線下客流及消費信心仍有一定壓力,我們認為擁有成長性的優質賽道仍具韌性,建議關注需求穩定、估值低的子行業龍頭公司。同時,我們認為需求穩健、對線下依賴較小,且龍頭公司多已建立競爭壁壘的賽道防禦性更強,如對經濟敏感度較小、需求較剛性、頭部競爭力提升的中高端男裝和家紡品牌。

紡織製造板塊:出口景氣度前低後高,關注2H23拐點出現。國內市場需求受疫情影響,2021年8月以來國內紡服庫存進入加速增長期;海外市場需求受到高通脹及品牌庫存壓力的影響,3Q22開始出口需求走弱。我們預計1H23疲軟態勢仍將延續,但考慮到品牌去庫存週期約在3-4個季度,2H23國內外行業庫存壓力減輕,有望恢復採買,製造企業訂單景氣度將隨之提升。

風險

疫情持續反覆,海外需求疲軟,人民幣匯率波動,原材料價格波動。

2023年行業展望:

消費升級、國貨崛起、科技創新三大方向仍舊明確

我們認為在中國龐大內需市場支撐下的人均鞋服支出仍然會保持穩健增長。展望2023年,即便仍然面臨不確定性,但我們堅定相信消費升級、國貨崛起、科技創新這三大紡服行業的重要推動力仍會長期存在,而包括運動鞋服、户外用品、珠寶首飾在內的子行業仍舊是我們重點看好的賽道。

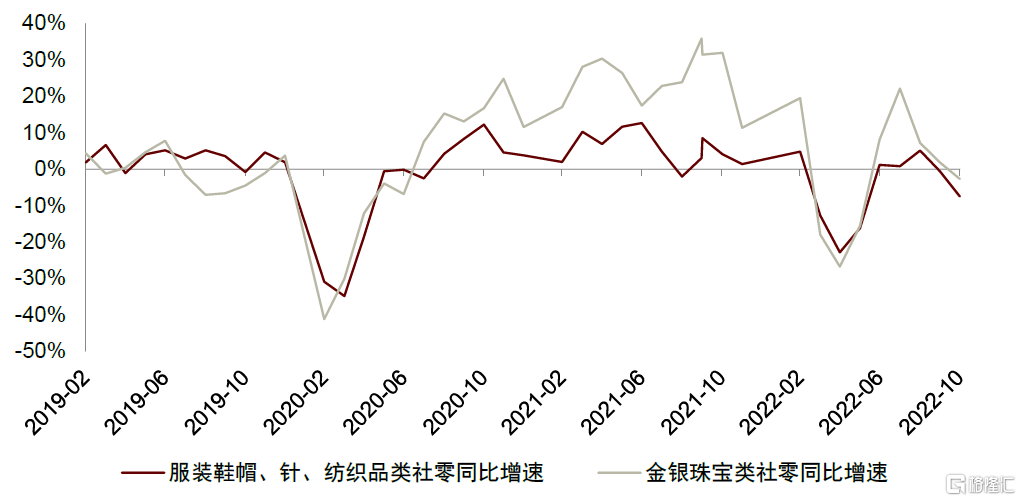

圖表:服裝鞋帽、針、紡織品類及金銀珠寶類社零增速

資料來源:Wind,中金公司研究部

經濟發展、Z世代崛起以及政策支持驅動消費升級

消費者更加註重品質生活和悦己需求,Z世代為消費升級注入活力。我們認為隨着居民收入及受教育水平的提升,消費者將愈發重視品質生活和悦己消費,並帶來更明顯的消費升級。同時,Z世代年輕消費羣體的崛起及其對功能性、時尚性和國貨潮牌的追求,也為服裝行業的消費升級注入了新活力。

國家政策支持推動户外運動行業持續發展,促進釋放產業消費潛力。近年來國家不斷出台體育產業相關政策,對國民體育運動意識提升以及相關產業鏈基礎設施建設起到了支撐和催化作用。2022年11月,國家體育總局、發改委等八部門聯合印發了《户外運動產業發展規劃(2022-2025年)》(下文統稱產業規劃)[1],高效統籌疫情防控與經濟社會發展,滿足廣大客羣户外運動需求。此次產業規劃以户外運動產業高質量發展為主題,以深化户外運動產業鏈供給側結構性改革為主線,持續釋放户外運動消費潛力,並提出2025年户外運動產業總規模超過3萬億元目標,2035年完成建設規模更大、質量更高、成長活力兼備的户外產業。我們認為在政策支持及產業規劃的指導下,户外市場消費潛力有望進一步釋放。

中長期國貨崛起趨勢勢不可擋

民族自信和文化自豪助力國貨消費全面興起,國貨崛起是大勢所趨。隨着我國經濟實力和民族自信心增強,國民對中華傳統文化認同感持續加深,據《百度2021國潮驕傲搜索大數據》,2011-2021年國潮文化關注度上升128%。國民對國潮文化的喜愛也帶動對國貨品牌關注,中國品牌關注度從2016年的45%提升至2021年的75%,其中服飾品類國內品牌關注度增加56%。我們認為服裝行業國貨崛起趨勢將長期持續,國貨服裝品牌較為受益。

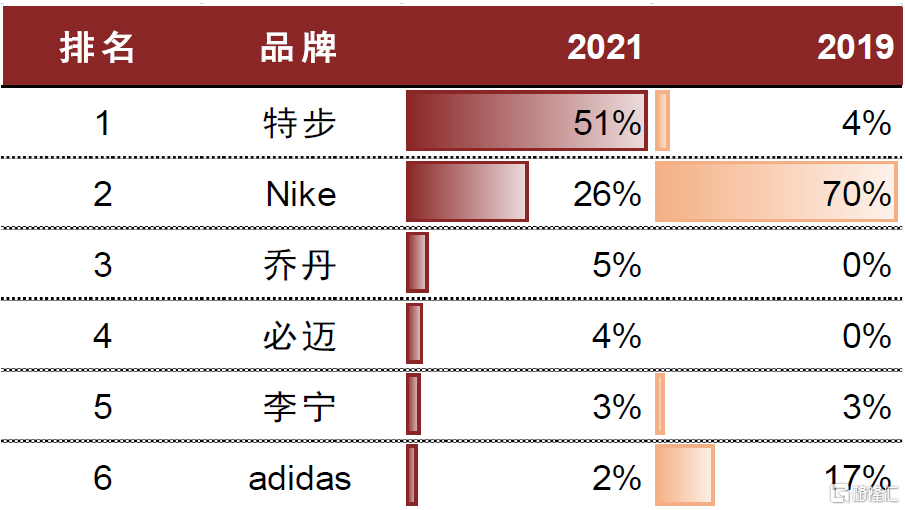

各地馬拉松賽事重啟,國產品牌閃耀北馬。近期國內多地馬拉松賽事逐步重啟,據時代財經報道,僅11月國內就有超過20個城市計劃舉辦馬拉松賽事[2]。今年11月的主要馬拉松比賽中,本土品牌李寧和特步囊括了大部分賽事贊助。2022年北京馬拉松比賽男女前三名中安踏/特步/李寧分別佔有2/2/1席,國際品牌僅adidas佔有1席;而2019年北京馬拉松的前3名主要穿着Nike、adidas等國際品牌,李寧、特步僅出現一次。據美通社,特步成為北京馬拉松1981年創辦以來首次男子奪冠穿着的中國跑鞋品牌[3]。此前在9月25日,李寧簽約的埃塞俄比亞選手Tadu Abate身着李寧飛電3 ULTRA跑鞋在柏林馬拉松摘得第三名的好成績。我們認為馬拉松賽事重啟有望進一步提升居民運動消費的熱情,同時為國內龍頭品牌提供了良好的品牌宣傳和產品曝光機會。

圖表:近期部分馬拉松賽事舉辦情況

資料來源:各馬拉松賽事官網,中金公司研究部

圖表:北京馬拉松男女組前三名跑鞋品牌

注:2022年北京馬拉松因疫情影響,僅邀請國內選手參賽資料來源:悦跑圈,各品牌微信公眾號,中金公司研究部

圖表:2021年對比2019年,廈門馬拉松3小時以內精英選手跑鞋穿着佔比

資料來源:悦跑圈,中金公司研究部

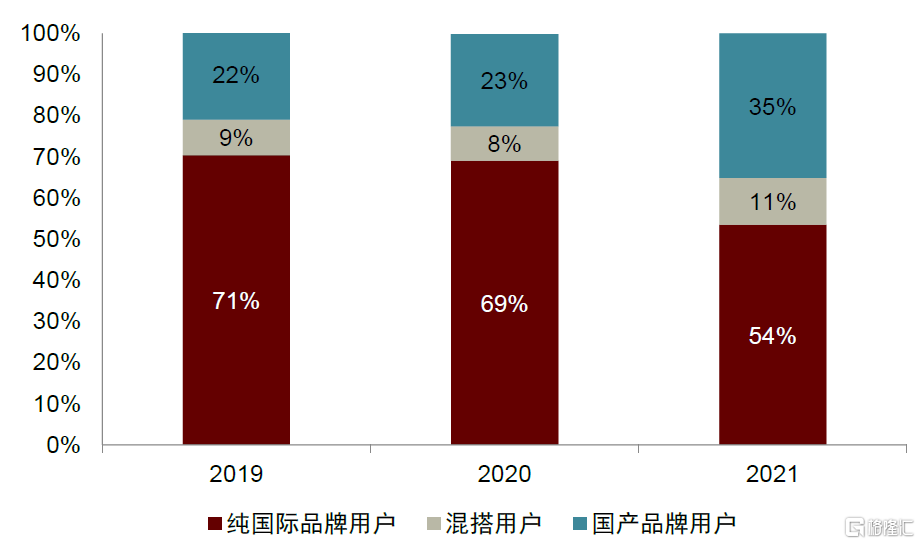

圖表:悦跑圈國際、國內跑鞋用户佔比變化

資料來源:悦跑圈,中金公司研究部

科技創新推動產品力提升

科技創新驅動鞋服產品功能性提升。伴隨消費升級持續推進,消費者對鞋服產品的舒適性及功能性需求日漸提升。

►服裝領域的功能性提升主要來自優質性能面料的開發,可以賦予服裝如防曬/保暖、吸濕排汗、防風防水透氣等特性。優質面料的使用幫助品牌構建起產品功能性壁壘,也成為品牌產品宣傳的重要賣點,如Uniqlo的Airism面料、始祖鳥的GORE-TEX面料、Lululemon的Everlux、Luon等面料均成為了品牌為消費者熟知的代表性符號。

►鞋類產品對舒適性與功能性要求更高,品牌一方面在生產製造階段通過大數據積累和應用,製作出更加貼閤中國人腳型的鞋楦,提升鞋類產品的包裹性、舒適性。另一方面在鞋面、中底、大底等部位加大科技創新應用。鞋類生產工藝及材質用料的科技創新將持續推動鞋類產品、特別是運動鞋品類的功能性表現及競爭壁壘的提升。

圖表:衝鋒衣、瑜伽服採用高性能優質面料

資料來源:各品牌官方微博,中金公司研究部

圖表:運動鞋類產品不斷迭代升級

資料來源:各品牌天貓官方旗艦店,中金公司研究部

綜上所述,我們認為同時符合消費升級、國潮崛起和科技創新這三大方向的運動鞋服賽道將會一直成為消費行業值得重點關注的賽道。與此同時,在政策支持以及消費升級浪潮下户外用品賽道也會不斷湧現新興的國產功能性品牌,珠寶首飾賽道在消費升級的大背景下也有望持續保持健康增長。

內需板塊策略:消費復甦看好高景氣龍頭彈性

具體來看,在內需的品牌角度,我們根據疫情的變化推薦兩個不同方向:

►若國內疫情恢復良好,消費情緒及消費能力有望明顯復甦,帶來補償性消費。2022年11月國家衞健委發佈二十條細則,強調防疫優化是在“動態清零”總方針之下提升科學精準性,並針對密接、次密接的判定和隔離、風險區等級、入境航班及人員管控等做出優化調整[4]。我們認為防疫優化舉措將促進居民線下活動的恢復,短期看品牌認可度高、需線下體驗、直營佔比高的品牌業績彈性更大,特別是本身就受益於消費升級、國貨崛起等中長期驅動因素,且龍頭公司具備優秀創新能力和提價能力的子行業,如運動鞋服、羽絨服、户外、珠寶首飾行業將會有較大彈性。同時,我們認為在終端消費快速復甦下,其他服裝子賽道也都會受益於客流和消費熱情恢復,在業績上有望展現出明顯反轉。

►若疫情發展與2022年相若,我們預計線下客流及消費信心仍有一定壓力。擁有良好成長性的優質賽道如運動鞋服、户外用品、珠寶首飾等業績同樣擁有韌性,若估值回調到低位,建議擇機配置。同時我們建議關注低估值、相對不依賴線下客流的中高端男裝和家紡行業。

#1 若國內疫情恢復良好,看好全行業復甦,以及具備增長韌性的子行業龍頭的業績彈性

2022年11月11日,國家衞健委官網發佈二十條細則 ,強調防疫優化是在“動態清零”總方針之下提升科學精準性,並針對密接、次密接的判定和隔離、風險區等級、入境航班及人員管控等做出優化調整;11月15日,文旅部發布旅遊行業防控工作通知,指出跨省旅遊經營活動不再與風險區實施聯動管理[5]。我們認為防疫優化舉措將促進居民線下活動的恢復,有助於消費意願釋放,同時國內服裝市場仍處於消費升級階段,行業中各子板塊均會受益於需求的回暖,呈現百花齊放的態勢。其中,我們認為品牌認可度高、需要線下體驗、直營佔比較高的服裝珠寶品牌業績彈性更大。

從各板塊具體情況看,我們認為賽道景氣度高的運動鞋服、羽絨服、户外行業有望率先恢復,且其龍頭公司具備產品創新及提價能力,在國潮崛起趨勢下。此外,建議關注前期受客流影響較大,業績具備修復彈性的大眾休閒服品牌、母嬰零售龍頭;消費潮流性較強,有望受益於消費升級的女裝品牌;以及線上佔比相對較小,競爭力提升的男裝頭部品牌。

運動鞋服:品牌力、產品力提升及國貨崛起帶動本土品牌份額提升

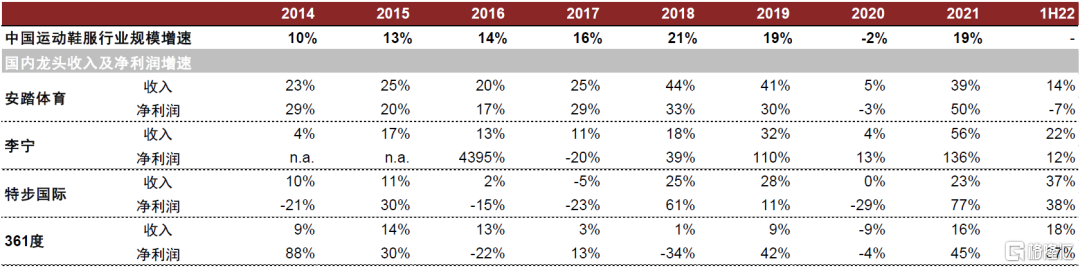

運動鞋服是紡織服裝各子板塊中,兼具規模體量及高成長性的優質賽道,2007-2021年中國運動鞋服行業CAGR達到12%,保持高景氣;即便在疫情影響較大的2020年和1H22,行業仍舊保持着高韌性成長。中長期角度看,國家對運動行業的支持政策頻出,居民也越來越注重高質量的健康生活方式,行業具備優質的成長確定性。

本土品牌市場份額有望長期提升。競爭格局方面,由於強功能性對研發創新的要求,以及強品牌力對大力度營銷宣傳投入的要求,運動鞋服行業競爭壁壘高,呈現出強者恆強的格局,中國運動鞋服CR5/CR10由2012年的42%/59%提升至2021年的58%/78%。從市佔率角度看,本土運動品牌龍頭憑藉長期的專業性研發創新積累,以及國貨崛起浪潮下本土品牌關注度的提升,品牌力、產品力大幅提升,近年來市佔率提升明顯,正逐步縮小與Nike、adidas兩大國際運動巨頭的差距。在消費升級背景下,本土品牌在保持高性價比同時也在推出更多高價值、高價格優質商品,帶動均價提升。我們認為若消費環境復甦明朗,運動鞋服行業將恢復高增長,具備領先的產品創新能力、消費者喜愛度高、有提價能力的本土運動頭部品牌將會明顯受益。

圖表:中國運動鞋服行業增速及國內龍頭企業收入和利潤同比增速

資料來源:Euromonitor,各公司公吿,中金公司研究部

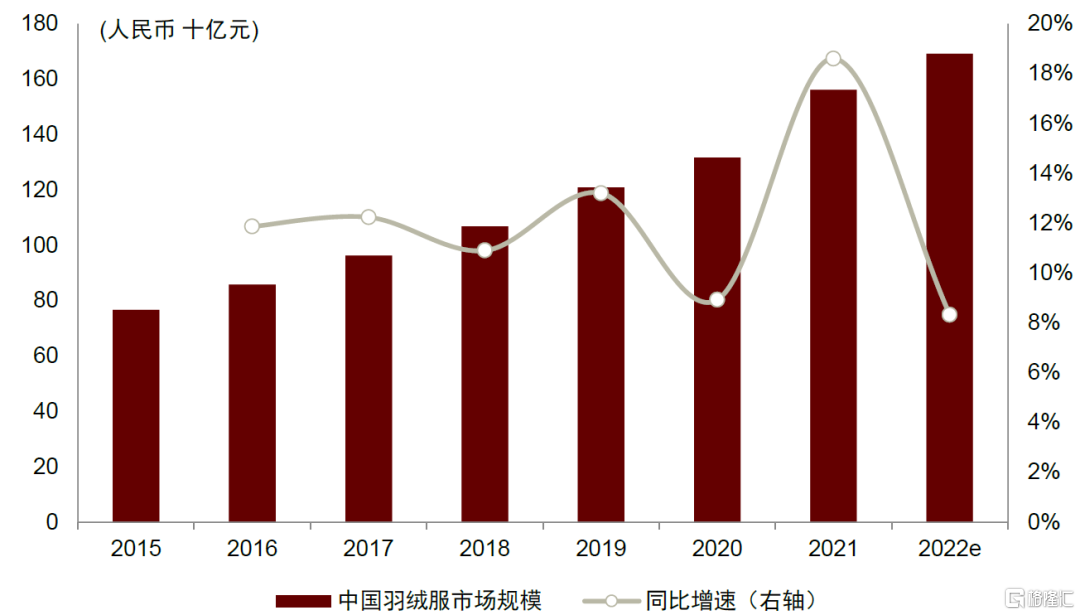

羽絨服:行業向中高端化發展趨勢明顯

羽絨服行業快速增長,優質高價產品需求提升。中國服裝協會數據顯示,2021年中國羽絨服市場規模達1,562億元,2016-2021年對應CAGR 12.7%。羽絨服是功能性服飾的典型代表,得益於消費升級,以及國際奢侈品品牌進入中國後的消費者教育,消費者對羽絨服保暖度、輕量性、防鑽絨、防水等指標的要求越來越高;另一方面各羽絨服品牌的創意創新層出不窮,在使用場景、面料創新、羽絨質量、設計剪裁等方面精益求精,消費者對優質高價羽絨服產品的接受程度也在日益提升,行業向中高端化發展趨勢明顯。

圖表:中國羽絨服市場規模保持較快增長

資料來源:中國服裝協會,中商情報網,中金公司研究部

圖表:各品牌羽絨服創意創新層出不窮

資料來源:各品牌官方微博,中金公司研究部

我們認為羽絨服行業有望在量價齊升驅動下保持快速增長。量的方面,伴隨羽絨服應用場景的多元化,單一羽絨服大品類正在向各個細分場景滲透,如時尚、商務、運動、户外、輕薄系列等,推動羽絨服需求擴容及消費者購買頻次增加;價的方面,隨着羽絨服的科技性、時尚度大幅提升,產品件單價及高價產品佔比也在持續提高。我們認為消費復甦帶來的消費升級趨勢勢不可擋,具備強功能性和提價邏輯的羽絨服品牌有望受益。

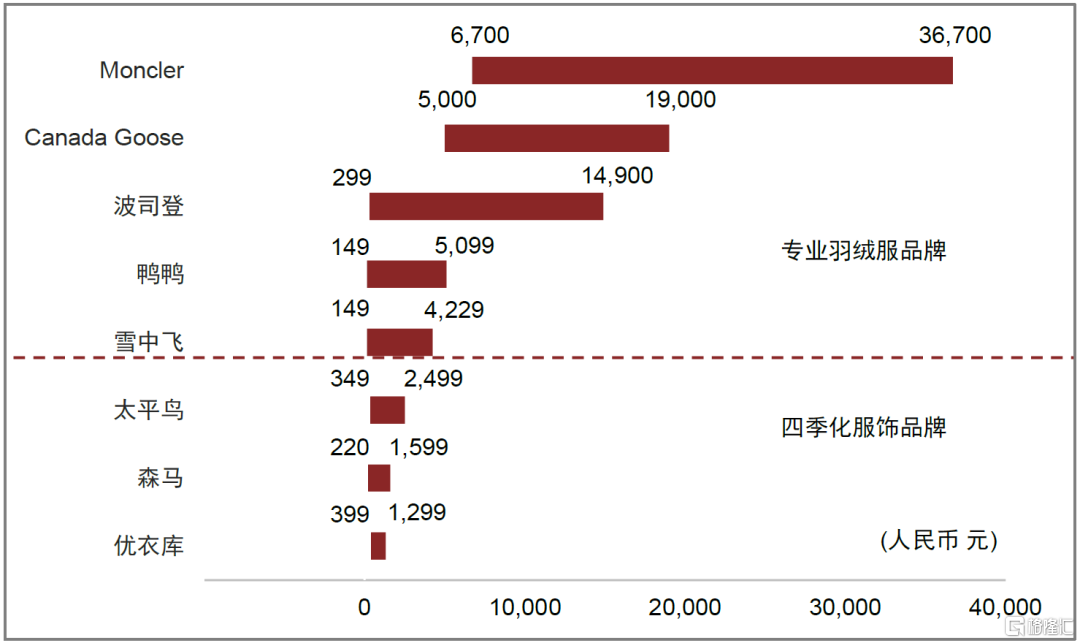

圖表:各品牌羽絨服產品價格帶

注:價格數據統計於2022年11月18日資料來源:各品牌天貓旗艦店,中金公司研究部

户外:享受行業成長紅利,看好國產品牌發展潛力

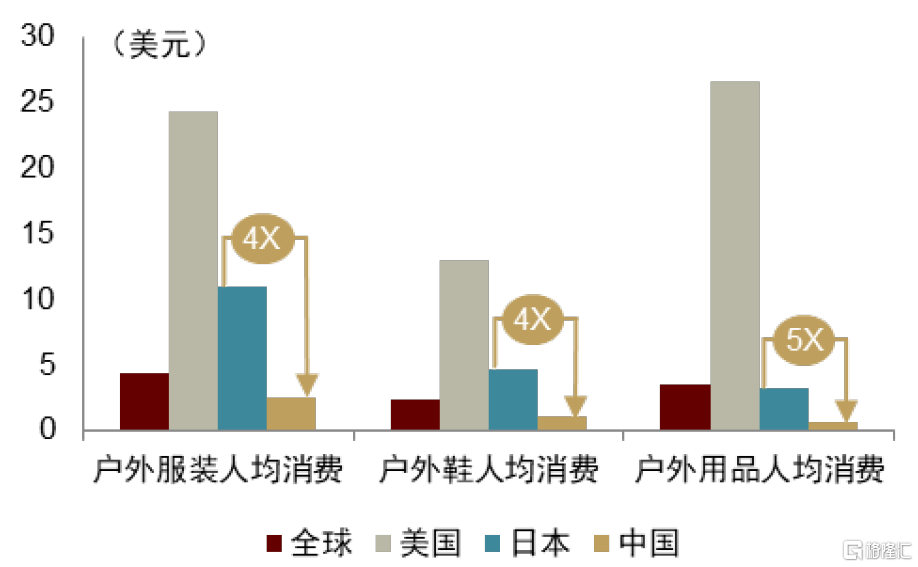

短期受益於消費升級,長期成長空間廣闊。中國是全球增長最快的户外市場,2007-2021年CAGR 22%。2021年以來,疫情下外出旅遊受限、娛樂場所部分暫停,短途化且兼具社交屬性的户外活動滲透率進一步提升,2021年單年增長率達29%。長期來看,經濟發展是户外行業發展的主要驅動力,而對比生活習慣類似的日本,2021年我國户外鞋服、用品的人均消費水平僅為日本的25%、20%。我們認為國內户外行業成長性高、確定性強。

圖表:2007-2026E我國户外市場規模及增速

資料來源:Euromonitor,中金公司研究部

圖表:2021年全球户外市場人均消費規模

資料來源:Euromonitor,中金公司研究部

户外用品格局分散,國內品牌潛力大。分品類看,户外運動對鞋服功能性需求較強,海外品牌依靠長期的技術積澱,在中國市場仍舊佔據着主導地位。同時户外用品市場由於種類繁多,市場格局較為分散,且國內消費者對海外品牌認知度不高,新興品牌可從細分賽道切入,憑藉其功能性和多元化營銷方式脱穎而出,我們建議關注細分龍頭公司的成長。

上游材料功能性強,看好差異化佈局製造商。近年來我國紡織業從原材料到成衣、再到户外裝備的各個環節均在不斷實現科技功能性研發及生產技術的突破,也構成了户外運動產品力的根本。我們認為下游的高景氣度將反哺上游供應商,有助於差異化佈局、功能性創新的製造商實現增長。

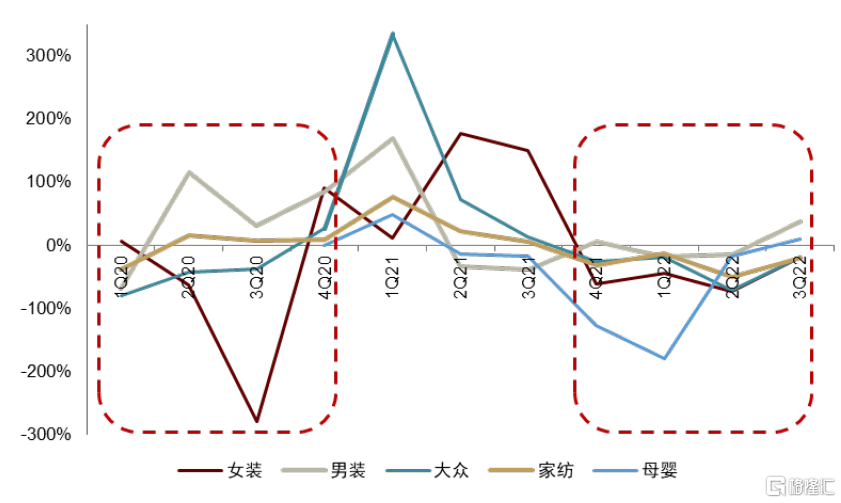

大眾服飾、母嬰:疫情下業績受損嚴重,修復彈性預期較大

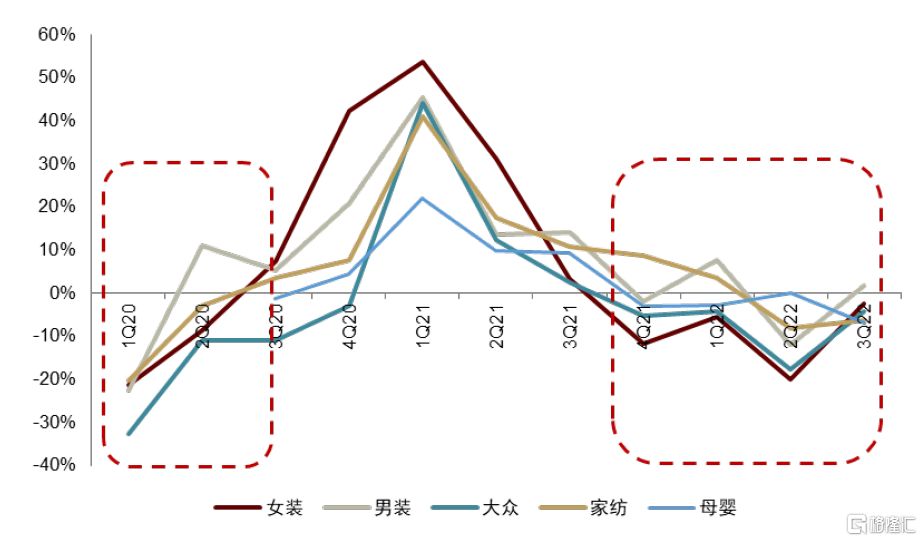

大眾服飾及母嬰零售疫情影響下業績受損嚴重。從2020年疫情以來的分板塊增速看,1H20以及4Q21-3Q22終端消費景氣度偏弱的情況下,對客流依賴度大、潮流屬性較強、線下渠道收入佔比大的大眾服飾和母嬰零售商抗壓能力較弱,業績受損嚴重。

圖表:服裝子板塊單季度收入同比增速

資料來源:Wind,中金公司研究部

圖表:服裝子板塊單季度利潤同比增速

注:3Q20女裝板塊利潤下降較大主要因錦泓集團利潤下降幅度較大資料來源:Wind,中金公司研究部

消費復甦下,大眾服飾和母嬰品牌具備較大的彈性預期。截至2022年11月15日,森馬服飾、太平鳥、孩子王的市值分別僅為2019-2021年最大值的38%、29%、47%。若2023年疫情恢復良好,我們認為業績和估值受損最嚴重的大眾服飾和母嬰標的將率先受益。

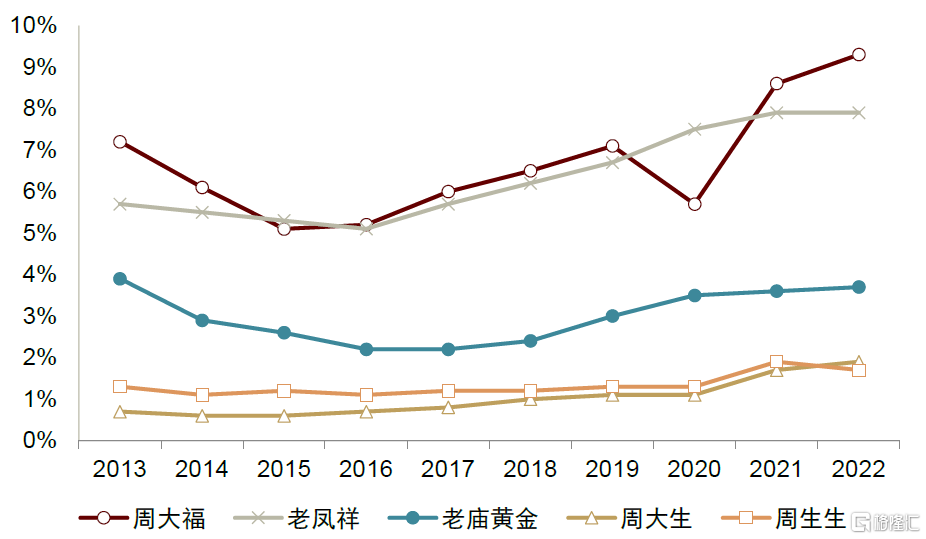

珠寶首飾:龍頭品牌優秀的渠道擴張能力使成長確定性更高

中國大陸珠寶市場規模大、增長穩健,頭部品牌份額提升。2022年我國珠寶首飾行業規模達到8,159億元,疫情前的2014-2019年行業年增長保持在單位數左右。疫情加劇部分中小品牌出清,同時頭部企業憑藉出色的拿店能力進行渠道下沉,市場集中度逐年提升,中國大陸CR5由2016年的14%提升至2022年的25%。

圖表:中國大陸珠寶行業規模

注:2022年數據為Euromonitor 2022年10-11月公佈資料來源:Euromonitor,中金公司研究部

圖表:中國珠寶首飾行業前五名品牌市佔率

注:2022年數據為Euromonitor 2022年10-11月公佈資料來源:Euromonitor,中金公司研究部

龍頭品牌渠道擴張能力強,增長確定性更高。珠寶品牌內生同店增長與宏觀經濟環境、金價走勢等行業因素高度相關,但優秀的頭部企業在開店方面體現出明顯的優勢,通過發力線上及線下門店加密和下沉獲得更多市場份額。例如周大福2018年開啟“新城鎮計劃”後開店明顯加快,FY19-22分別淨開549、716、741、1,311家;老鳳祥在2022年疫情反覆的不利影響下也實現了逆勢擴張,1-9月淨開店超過290家,通過開店實現更好的業績增長。展望未來,若消費環境復甦明朗,我們預計一方面整體零售環境以及線下客流、同店增長等指標將有較好改善,另一方面頭部優質珠寶品牌的快速開店能力也將成為業績增長的重要驅動力,帶來更高的成長確定性。

#2 若線下客流改善趨勢較弱,看好優質賽道的業績韌性,同時關注低估值、需求穩定的子行業龍頭的防禦性

若疫情發展與2022年相若,我們預計線下客流及消費信心仍有一定壓力。上文提到擁有良好成長性的優質賽道如運動鞋服、户外用品、珠寶首飾等業績增長同樣有望保持韌性,若估值回調到低位,建議擇機配置。

同時我們建議關注對線下客流依賴度相對較低的中高端男裝、家紡行業,看好這些估值較低具備防禦性的龍頭公司。

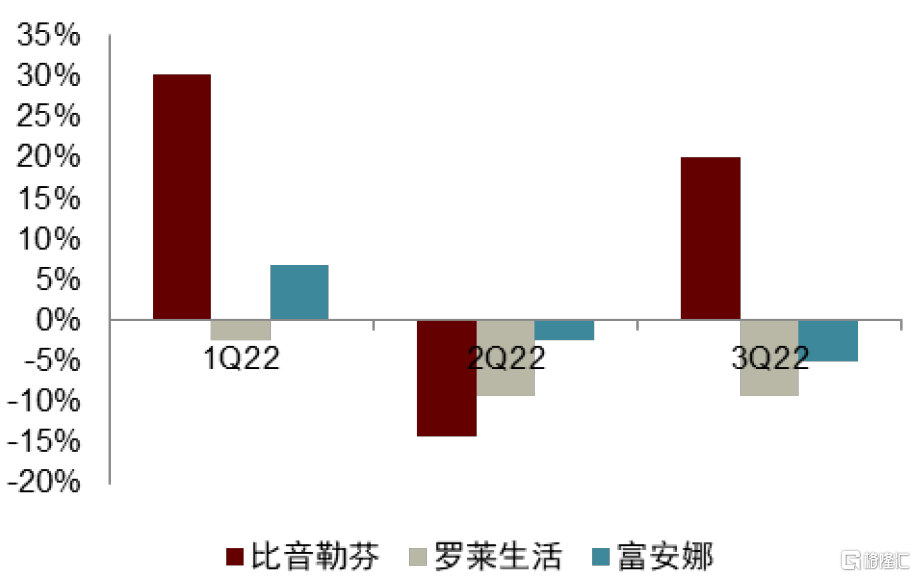

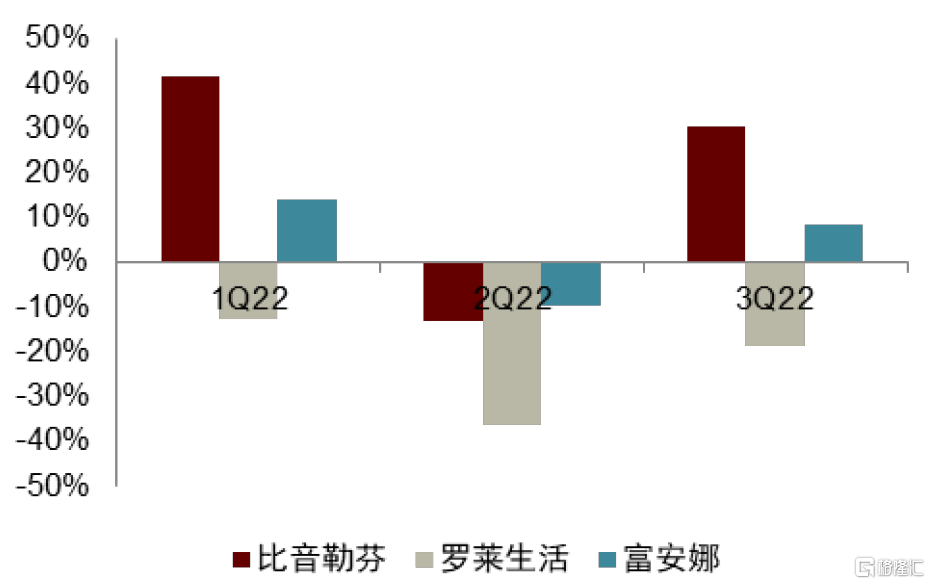

中高端男裝、家紡:防禦性較強,頭部競爭力提升

中高端男裝及家紡板塊防禦性較強,弱市下表現優於行業。從2020年疫情以來的分板塊增速看,1H20以及4Q21-3Q22終端消費景氣度偏弱的情況下,中高端男裝及家紡品牌的收入與利潤增速表現均好於女裝及大眾服飾。我們認為主要由於:1)中高端品牌客羣對經濟敏感度相對較小且品牌粘性較強,因此對線下客流的依賴度小於大眾品牌,可以通過點對點的社羣營銷等方式實現離店銷售,減小疫情對終端零售的衝擊。2)我們認為男裝及家紡的衝動消費較少,需求更剛性、消費頻次相對穩定,整體表現更加穩健。

圖表:中高端男裝及家紡公司分季度收入增速

資料來源:iFinD,中金公司研究部

圖表:中高端男裝及家紡公司分季度利潤增速

資料來源:iFinD,中金公司研究部

前期行業出清,頭部品牌競爭力提升。從中長期行業格局看,中高端男裝與家紡板塊在經歷2013-2016年的行業去庫存週期後,國內頭部品牌市佔率持續提升。在國內Top30男裝品牌中,2021年國產品牌市佔率較2016年+0.8ppt至11.2%;家紡品牌CR3較2016年+0.4ppt至3.3%,而CR4-10整體呈現下滑態勢。我們認為,未來頭部品牌有望保持競爭優勢。

紡織製造板:出口景氣度前低後高,關注2H23拐點

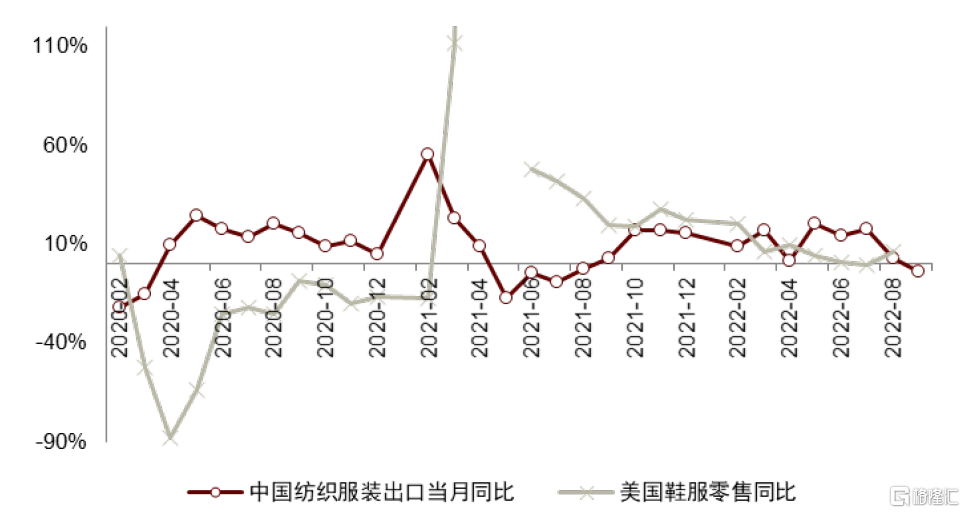

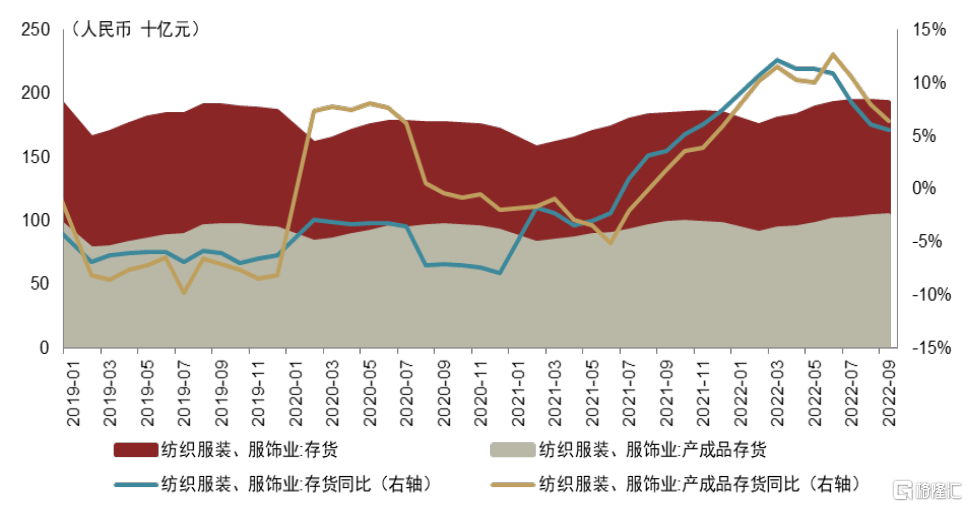

短期內海外市場需求受到高通脹及品牌庫存壓力的影響。在高通脹及品牌庫存壓力影響下,海外需要求自3Q22開始走弱。可以看到,美國鞋服零售額增速2022年7-8月僅低單位數增長,國內紡服出口增速從2022年8月開始明顯下滑並且在2021年下半年開始庫存持續走高,美國服裝庫銷比自2021年6月左右開始走高,至2022年8月已經超過疫情前水平。

圖表:中國紡服出口金額及美國鞋服零售額同比

注:剔除2021年4、5月中國鞋服零售額同比極端值資料來源:Wind,中金公司研究部

圖表:中國紡織服裝、服飾業存貨情況

資料來源:Wind,中金公司研究部

出口需求有望前低後高,2H23預計訂單好轉。由於庫銷比指標的領先性,我們判斷目前已經進入了去庫存週期,而歷史上美國紡服業一般需要3-4個季度去庫。微觀數據上,國際運動品牌 Nike、adidas、以及快時尚代表 Inditex、H&M在2008-2010年金融危機期間、2014年歐債危機期間的去庫存時間也在3-4 個季度,與行業數據一致。需求端上,當前海外消費者信心也仍有壓力,但最新數據顯示2022年11月美國消費者信心指數達56.8,自6月以來整體呈回升趨勢。據此我們預計 4Q22/1Q23 品牌訂單仍舊有較大壓力,在 2H23 品牌庫存壓力減輕後,製造企業訂單景氣度將隨之提升。

圖表:美國消費者信心指數

資料來源:Wind,密歇根大學,中金公司研究部

圖表:美國服裝批發商及零售庫存銷售比

注:此處取批發商庫存:非耐用品:服裝及服裝面料和零售庫存:服裝及服裝配飾店兩者的加權平均值資料來源:Wind,中金公司研究部

圖表:Nike、adidas、Inditex、H&M 歷史採購(以營業成本代表)情況變化

資料來源:彭博資訊,中金公司研究部

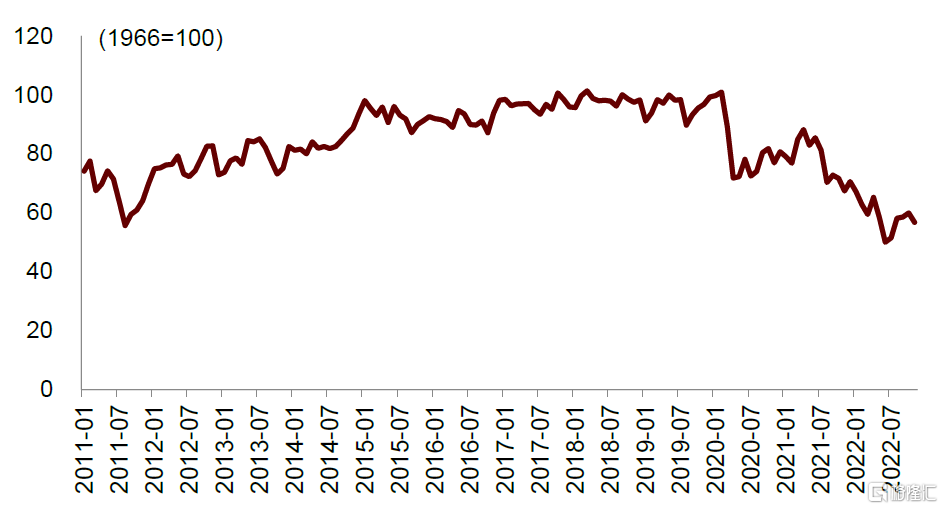

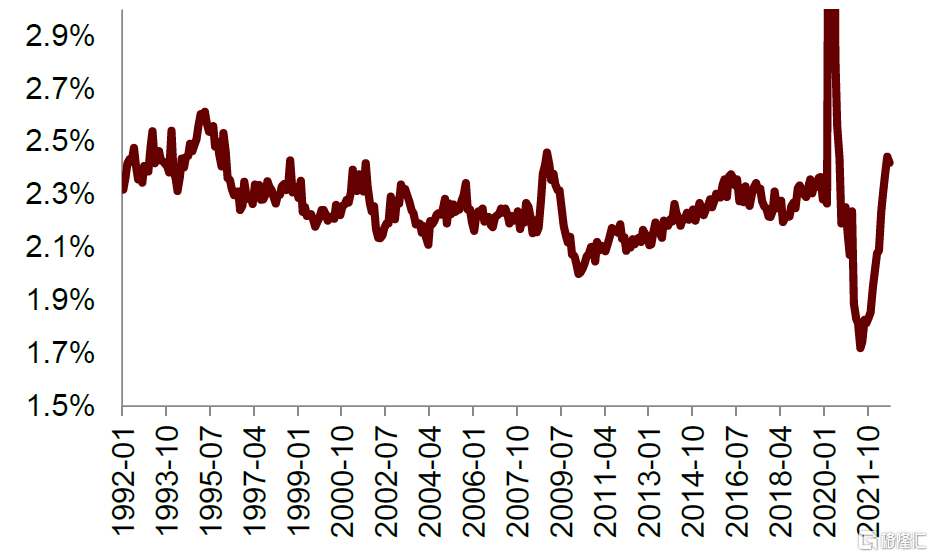

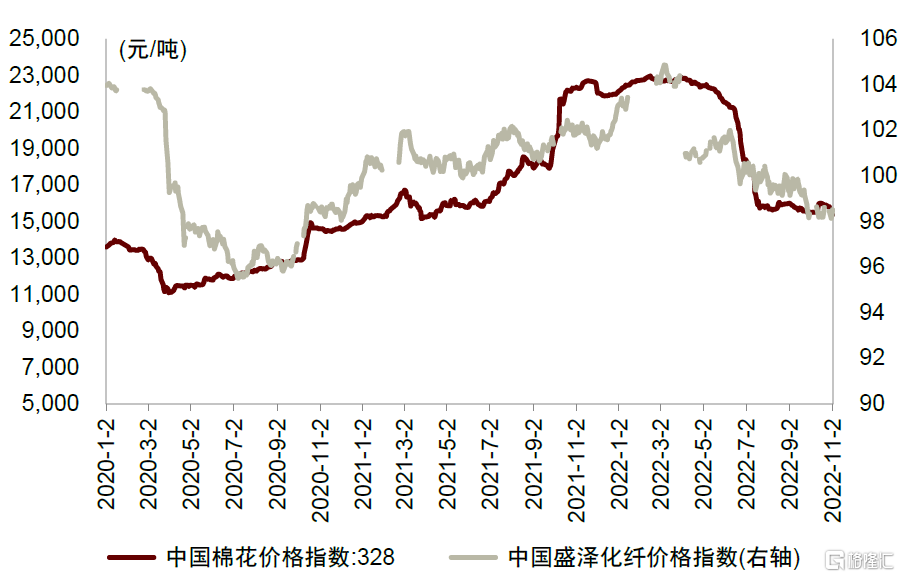

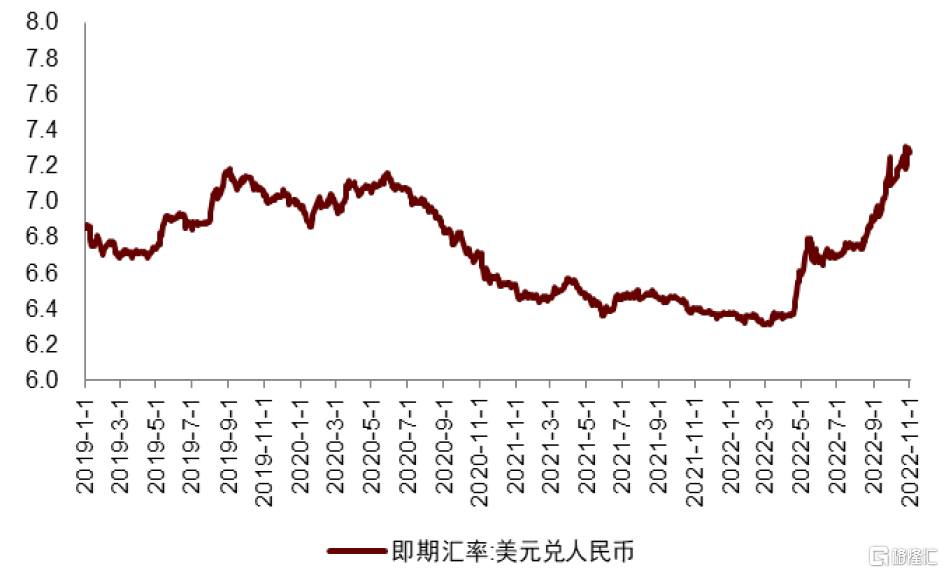

國內原材料成本壓力減弱,利好2023年紡織盈利表現。從原材料看,2Q22棉花及化纖價格結束了1Q20以來的上漲週期,3Q22棉價及化纖價格持續下行。通常紡織企業備貨週期為1-3個季度,隨着原材料庫存的輪動,我們預計原材料成本壓力有望減弱。同時我們認為人民幣匯率波動在2023年仍舊會利好紡織龍頭的盈利水平。

圖表:中國棉花和化纖價格指數

資料來源:Wind,中金公司研究部

圖表:美元兑人民幣即期匯率

資料來源:Wind,中金公司研究部

結合國內外的市場情況,我們建議關注兩條主線:

►龍頭製造企業的業績和估值修復。我國紡織製造龍頭早於2004年左右就在東南亞設廠,開啟全球化產能佈局。同時,在品牌客户對供應商選擇呈“量減質升”的趨勢下,我國紡企已經和國際頭部品牌構建了緊密的信任聯結,如申洲國際、華利集團等與Uniqlo、Nike、adidas等品牌均有約10-20年的合作時長,並在面料開發、快速反應、自動化生產上均有深厚的技術積累。我們認為,較長時間內即使放眼全球範圍看,也難以找到國內龍頭紡織製造企業的替代者。

圖表:我國紡織製造企業與國際大品牌合作緊密

資料來源:公司公吿,中金公司研究部

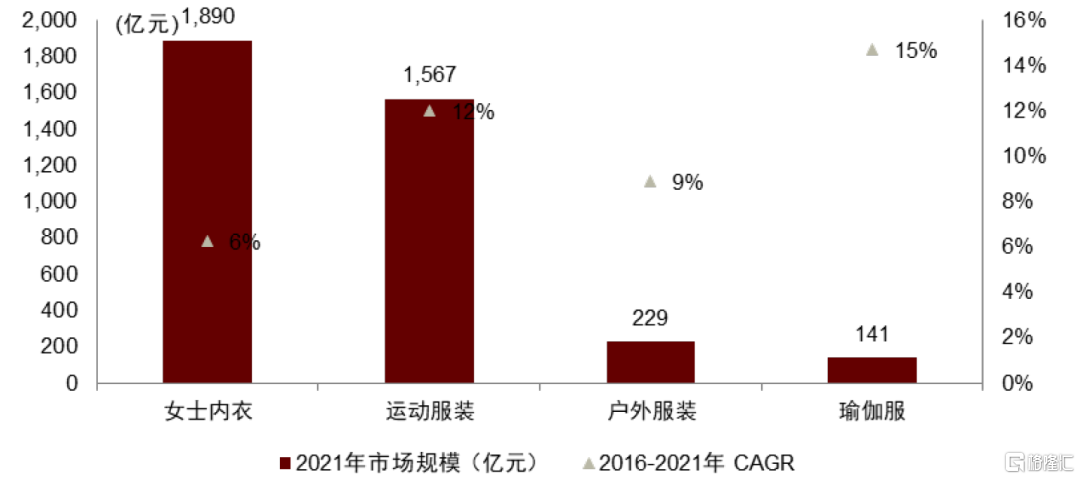

►擁有核心技術優勢且順應消費趨勢的製造企業的投資價值。據Euromonitor,2016-2021年我國女士內衣/運動服裝/户外服裝/瑜伽服飾市場規模CAGR分別達6%/12%/9%/15%,均已形成了百億甚至超千億的市場,我們認為細分賽道的高景氣將反哺上游供應商。而且,近年來我國紡織業從原材料到成衣、裝備用品的各個環節均在不斷實現科技功能性研發及生產技術的突破,也構成了新消費產品力的根本,有助於差異化佈局、功能性創新的製造商實現增長。其中,台華新材擁有差異化PA66紗線稀缺生產能力,PA66的高強度、高耐磨、高彈力等特性可應用於户外衝鋒衣、瑜伽服等;健盛集團無縫生產技術可提高內衣、瑜伽服等穿着體驗;南山智尚開拓超高分子量聚乙烯纖維,可以應用於海洋產業及體育器材等。

圖表:我國細分紡織服裝消費賽道景氣度高

資料來源:Euromonitor,青投智庫,中金公司研究部

2023年業績具備彈性

積極佈局具備彈性標的

2023年品牌服飾公司的業績有較大波動區間,對應估值水平也差距較大。由於終端客流較大的波動性,我們認為2023年各品牌公司的業績仍難做出精確預測。與此相對應的,各公司的估值水平也會隨着不同的盈利預測有較大的上下波動。

若相比2020年疫情時,目前樂觀預期下的估值水平仍處於低位。若以2023年樂觀情景下的盈利預測測算,目前運動鞋服、紡織製造、羽絨服、大眾休閒裝等行業龍頭估值相較2020年整體的估值區間明顯處於較低水平。與此同時,製造龍頭的估值水平也已明顯低於2020年,我們認為在2H23拐點到來後這些龍頭有望迎來估值修復。

2023年我們推薦高景氣龍頭、疫情受損的品牌服飾以及正在等待海外需求拐點的製造業龍頭三大方向:

►我們認為運動、户外、羽絨服、珠寶首飾等大方向仍舊會是未來數年我國服飾消費的大方向,這些細分行業的龍頭也均已進化出較強的品牌、產品、渠道優勢。

►2020/21年受疫情影響,大眾休閒服飾大多受損嚴重,我們看好在人流恢復後這些在客流和利潤率兩端都有較大彈性的標的迎來較強復甦。

►建議關注長期增長邏輯不變且低估值的紡織製造龍頭在2H23海外需求拐點到來之後的表現。

►同時若復甦不及預期,建議關注受線下客流變化影響相對較小、業績具備較強穩定性的家紡龍頭,以及中高端男裝龍頭。

風險提示

新冠疫情持續反覆,影響公司生產及門店經營。2020年以來的新冠肺炎疫情持續反覆,對國內生產經營活動均產生了較大的影響,局部疫情的出現會導致:1)上游製造企業生產和運輸受阻,產品生產和送達終端的時間進一步延後,進而影響貨品結構和消費者購買慾;2)下游終端門店暫停經營,收入和利潤減少的同時帶來存貨積壓等問題。線上方面,2020-2022年受疫情影響,各品牌紛紛迅速轉向線上銷售,帶來線上渠道高速增長,但疫情反覆可能對物流運輸、快遞配送等產生影響,電商渠道的增長在高基數之下表現可能相對平淡。

海外需求疲軟,影響上游訂單及利潤表現。紡織製衣產業特別是成衣加工環節為人力密集型,海外需求走弱將影響出口企業生產線開工率和產能利用率,紡織製衣企業多有大額固定資產折舊等固定成本,產能利用率下滑將給企業帶來明顯的經營去槓桿,從而影響利潤表現。

人民幣匯率波動。國內出口型紡織製衣企業面臨匯率波動風險,若人民幣大幅升值將影響削弱 出口產品的全球競爭力,也將給紡織製衣帶來一定的匯兑虧損。此外,人民幣匯率的明顯波動也不利於出口型企業對沖匯率風險。

原材料價格波動。2020年以來,以棉花、滌綸等為代表的鞋服原材料價格出現了明顯上漲。原材料價格的上漲較難完全傳導至消費者端,運動鞋服公司需要承擔一定的成本上漲壓力,從而影響公司的毛利率表現。雖然近期原材料價格有一些回調,但原材料價格的持續波動也會為公司毛利率表現帶來不確定性。

[1]https://www.sport.gov.cn/n315/n20001395/c24894661/content.html

[2]https://www.tfcaijing.com/article/page/6b63394135495a344452527045494e6f4e52646832673d3d

[3] https://www.prnasia.com/story/382077-1.shtml

[4]http://www.nhc.gov.cn/xcs/gzzcwj/202211/ed9d123bbfe14e738402d846290049ea.shtml

[5]https://zwgk.mct.gov.cn/zfxxgkml/scgl/202211/t20221116_937475.html