本文來自格隆匯專欄:中金研究,作者: 曾韜 苗雨菲等

我們看好今年全球裝機實現同增50%,明年有望同增30-50%並接近區間上端,繼續看好光伏板塊景氣度延續,建議從三條主線把握行業結構性機會。

摘要

需求側趨勢:受制於組件價格高企,以及土地、併網、環評手續繁複,2021-2022年地面電站需求結構性承壓。2023年,隨着硅料放量組件價格下降、歐洲能源安全訴求下地面電站招標量價齊升以及審批加速、以及美國通脹削減法案落地需求預期抬高,我們看好國內外的地面電站積壓需求有望加速釋放。分佈式場景內,我們繼續看好在電價高企、屋頂安全標準提升、陽台系統普及的背景下,組件級電力電子在分佈式屋頂光伏中加速滲透,看好隨着組件級電力電子需求從美國走向全球,國內頭部企業憑藉產品性價比有望實現市佔率提升。

供給側趨勢:我們認為平價前後光伏行業量價錨定邏輯發生重大變化,平價前各國補貼政策決定光伏產值空間,平價以後我們認為行業產值與以天然氣為首的傳統能源價格顯著相關。傳統能源價格中樞上移有望帶動光伏行業產值擴張和景氣度持續,其中產業鏈子環節的供需錯配帶來利潤再分配機會,我們認為展望明年,電池片、石英砂、EVA/POE粒子或階段性成為供給偏緊的子環節。

新技術趨勢:PERC電池提效降本進入平台期,光伏產業鏈正在經歷新型電池技術迭代升級浪潮。對於終端而言,TOPCON/HJT/HPBC等新技術路線更高的功率檔可以帶來1~2美分/瓦不等的售價溢價,而不同技術路線的成本比拼將決定量產節奏。未來一年,結合全行業擴產情況統計,我們首先看好TOPCon電池產能的放量,預計今年/明年累計產能有望達到100+GW / 200+GW。展望下一代技術,隨着一級市場融資熱度提升,我們估算鈣鈦礦組件國內全行業擴產量2021/22/23年分別達到200MW / 450MW / 600-1000MW,擴產提速帶動鈣鈦礦從0到1,有望催生持續的主題型投資機會。

風險

原材料放量不及預期,終端需求不及預期,國際貿易風險。

投資概要:硅料供需行至拐點

看好行業需求向上彈性

關注2023年需求、供給、技術三條主線

硅料供需行至拐點,看好行業需求向上彈性

硅料供需行至拐點,看好行業需求向上彈性。儘管北方疫情仍有持續擾動,硅料新增供給已進入穩定擴張通道。截至11月,我們估算全行業硅料月度供給已經突破9萬噸/月。2H22以來,行業新投產的產能當中,包括通威包頭二期5萬噸、麗豪青海一期5萬噸、協鑫徐州顆粒硅二期3萬噸和樂山顆粒硅兩個2萬噸模塊、新特內蒙一期10萬噸等裝置已基本達負荷/滿負荷運行,對應約35GW/月或者年化420GW/年的硅料全行供給,我們認為硅料供給的嚴重緊缺局面有望逐步緩解。基準情形下,我們測算2023年硅料全行業有效供給量有望達到550GW,同比增長70%;2023年硅料全行業年末名義產能有望達到200萬噸或800GW以上,同比增長50%以上,我們看好硅料新增供給釋放帶動產業鏈供給瓶頸打開、帶來需求向上彈性。

圖表1:國內多晶硅月度產量預期2022-2023(較2H22策略報吿已更新近期變動)

資料來源:公司公吿,硅業分會,中金公司研究部 注:2022年1月至10月為實際數據,2022年11月至2023年12月為中金公司預測數據

近期市場重點關注硅料供給放量、行業開工向上後的光伏行業投資邏輯,我們在此前已於2022年7月7日發佈的《光伏2H22策略:把握利潤再分配、技術迭代兩條主線》[1]的基礎之上,梳理並重申三大行業結構性趨勢,以及對應的投資主線,包括:

►需求側趨勢:受制於組件價格高企,以及土地、併網、環評手續繁複,2021-2022年地面電站需求結構性承壓。2023年,隨着硅料放量組件價格下降、歐洲能源安全訴求下地面電站招標量價齊升以及審批加速、以及美國通脹削減法案落地需求預期抬高,我們看好國內外的地面電站積壓需求有望加速釋放。分佈式場景內,我們繼續看好在電價高企、屋頂安全標準提升、陽台系統普及的背景下,組件級電力電子在分佈式屋頂光伏中加速滲透,隨着組件級電力電子需求從美國走向全球,看好國內頭部企業憑藉產品性價比有望實現市佔率提升。

►供給側趨勢:我們認為平價前後光伏行業量價錨定邏輯發生重大變化,平價前各國補貼政策決定光伏產值空間,平價以後我們認為行業產值與以天然氣為首的傳統能源價格顯著相關。傳統能源價格中樞上移有望帶動光伏行業產值擴張和景氣度持續,其中產業鏈子環節的供需錯配帶來利潤再分配機會,我們認為展望明年,電池片、石英砂、EVA/POE粒子或階段性成為供給偏緊的子環節。

►新技術趨勢:PERC電池提效降本進入平台期,光伏產業鏈正在經歷新型電池技術迭代升級浪潮。對於終端而言,TOPCON/HJT/HPBC等新技術路線更高的功率檔可以帶來1~2美分/瓦不等的售價溢價,而不同技術路線的成本比拼將決定量產節奏。未來一年,結合全行業擴產情況統計,我們首先看好TOPCon電池產能的放量,預計今年/明年累計產能有望達到100+GW/200+GW。展望下一代技術,隨着一級市場融資熱度提升,我們預計鈣鈦礦組件國內全行業擴產量2022/23年分別達到450MW/600-1000MW,擴產提速帶動鈣鈦礦從0到1,有望催生持續的主題型投資機會。

圖表2:2023年光伏各子環節供需價格展望

資料來源:公司公吿,中金公司研究部 *產品價格趨勢以及單位盈利趨勢展望分產品類型/分不同的假設情景

短期產業鏈價格進入“敏感期”,光伏“價跌量增”大方向下無需過度擔憂產業鏈價格“硬着陸”

需求動能季節性向國內切換,繼續看好旺季行情。前期海關數據顯示2022年10月中國太陽能電池+組件出口金額242億元,環比-7.6%,同比+28.0%,引發市場討論和擔憂,我們認為四季度全球光伏需求動能季節性向國內切換符合行業慣例。國內方面,2022年9-10月國內光伏新增裝機13.77GW,同比增長90%,展望今年四季度及明年,我們認為在國內項目開工建設考核壓力仍存、工商業電價同環比提高的背景下,需求彈性值得期待,近期光伏玻璃雙玻佔比提升亦印證國內地面電站需求啟動。海外方面,隨聖誕假期臨近我們預計需求增速或季節性放緩、符合往年行業規律,但我們繼續看好明年增長。

產業鏈價格進入“敏感期”,光伏“價跌量增”大方向下無需過度擔憂產業鏈價格“硬着陸”。近期市場對光伏板塊的博弈聚焦在1Q23的需求和價格展望,我們注意到部分投資人擔憂1Q23的光伏終端需求可能缺少類似1Q22印度等市場的政策搶裝支撐,出現一季度傳統淡季疊加原材料供給釋放造成產業鏈價格失速回調,影響市場對於光伏產業鏈的基本面判斷和投資情緒。我們認為光伏行業“價跌量增”大方向確定,全球市場多點開花帶動需求彈性,1Q23產業鏈降價初期分佈式需求有望率先復甦;後續隨價格的進一步回落,遞延的國內外地面電站需求有望集中釋放,從而支撐產業鏈價格體系的相對平穩運行。

中、美光伏政策走向或左右光伏板塊反彈節奏。展望12月,我們認為光伏產業鏈的政策預期重心或圍繞美國市場和中國市場展開。美國方面,一來,市場關注美國中期選舉結果,二來,隨美國中期選舉結果結束後,前期懸而未決的幾項中美新能源貿易政策更有望逐步明朗(此前因擔憂影響中期選舉結果,而被推遲了公佈時間)。因此,我們預期美國政策變動和美股光伏變動或一定程度影響12月A股光伏的市場預期,建議市場可以關注選舉結果及法案落地情況。中國方面,特高壓線路的核准以及建設進程或左右市場對於明後年風光大基地項目落地節奏預期,此外市場亦關注風光等電源投資在新基建主題下的機會。

需求側趨勢:地面電站積壓需求釋放

組件級電力電子在分佈式側滲透率結構性提升

看好2023年全球光伏裝機同比增長30-50%至300-350GW

對於2022年全年,我們維持全年國內裝機100GW,海外裝機130-140GW,全球230-240GW的判斷不變。展望2023年,我們認為保守情況下預計國內裝機130-140GW,海外裝機170GW,全球需求同比增長30%或70GW到300-310GW,在此之上,如果美國海關政策有向好的變化推動頭部企業組件運量增加,或者通過產業鏈降價帶量刺激需求進一步提高,則需求同比增速達到40-50%區間至接近350GW。分區域來看:

►中國方面,我們預計2023年有望貢獻30%-40%或30GW-40GW的同比裝機增長。其中,分佈式我們認為有望同比增長30%或者15GW(2022年:50GW),地面電站有望同比增長50%或20GW(2022年:40GW)。今年以來,我們統計國內電站組件招標量前九個月已經達到115GW,開標價格基本落在1.85-2.00元/瓦區間。其中,我們估算僅一半左右可以在2022年內轉化為組件採購和裝機,剩餘一半有望對1H23的國內需求形成量、價支撐,我們看好產業鏈降價後地面電站的需求彈性。

►歐洲方面,我們預計2023年有望貢獻40%或20GW的同比裝機增長。一方面,雖然歐洲電力市場批發電價已經回落,但户用實際簽訂電價截至10月仍在環比提升,户用光伏電站收益率仍處於上行通道,我們繼續看好歐洲分佈式明年實現20-30%的同比增速。另一方面,我們觀察到歐洲重點國家今年地面電站招標量同比接近翻倍,疊加截至3Q22歐洲PPA電價同比增長超過50%,以及5月以來歐盟及部分國家屢屢出台新政擬加速地面電站審批流程,我們看好明年歐洲地面電站組件出貨有望實現量升價穩。

►美國方面,我們預計2023年有望實現同比50%或10GW的增長。根據USITC,美國9月組件進口量單月2.5GW,環比+8%,同比+60%,已恢復到2021年6月美國海關原材料溯源政策前水平,我們認為好於預期。數據表現上,一方面,印度、韓國、柬埔寨等地新增增量供給;另一方面,傳統主力出口國中越南、泰國的月度出口率先回到2021年6月以前水平。若組件通關流程進展順利,則美國市場還有進一步的彈性空間。

►印度方面,中國對印度組件進口量有望階段性修復。印度能源部(MNRE)擬對2019年10月-2021年3月之間獲得指標的地面光伏項目中,尚未採購到組件或未能採購到本土組件的約6GW項目調高其上網電價,以補償40%基礎進口關税(BCD)對項目成本和回報率的影響[2],我們認為此舉有望刺激中國對印度組件發貨的階段性修復。

地面電站起勢,積壓需求有望隨組件降價+審批加快實現放量

2022年分佈式新增裝機佔比或在全球層面反超地面電站。以組件企業發貨情況為例,1H22晶科等分佈式發貨佔比較FY2021提升約10個百分點,我們認為基本可以代表行業趨勢,在光伏裝機總需求受限於硅料供給的情況下,組件發貨更多去往了對組件漲價敏感度更低的分佈式市場(分佈式對標零售電力價格,集中式對標批發電力價格,零售電價高於批發電價,故分佈式光伏對組件價格接受度高於集中式光伏)。並且,我們注意在過去一年海外傳統能源漲價過程中,分佈式電價率先傳導能源漲價帶動需求彈性,而集中式電價由於項目審批流程時間所限、對能源漲價有起碼1~2年的滯後效應,進一步放大了分佈式光伏的需求增長彈性、抑制了地面電站的需求釋放。因此,後續隨着硅料供給放量,硅料價格回落,我們認為地面電站的積壓需求釋放也將多於分佈式電站;同時,考慮到地面電站電價在過去一年亦有抬升,我們認為其組件價格接受度也將好於預期。展望2023年,我們預計分佈式需求增長仍有韌性,而地面電站需求增長邊際加速更值得期待。

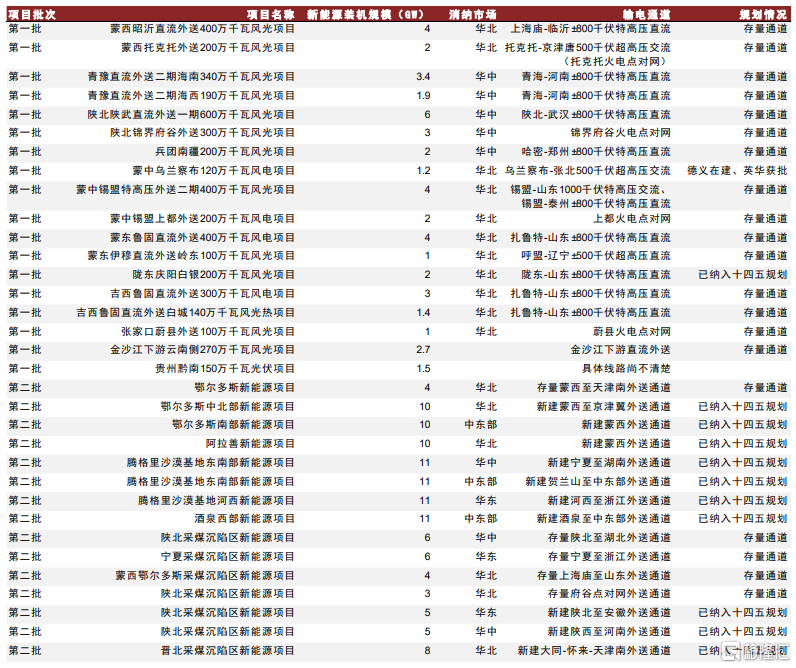

國內:國內風光大基地項目儲備充足,組件已招標未裝機量達100GW+

2022年國內光伏招標趨勢:招標時點大幅提前,彰顯強烈開發意願。保障性併網規模以及風光大基地支撐中國光伏地面電站開發積極,我們注意到國內央國企1-11月中旬累計為地面光伏電站項目開展了115GW組件招標,招標量同比增速達到了176%,招標均價主要落在1.85元/瓦-2.00元/瓦[3],我們認為體現出央國企強烈的電站開發訴求。

圖表3:國內央國企地面電站組件招標量同比對比(截至11月15日)

資料來源:北極星電力網,中金公司研究部

今年以來國內地面電站開工提前,但組件安裝普遍滯後。根據發改委數據,截至7月14日,第一批以沙漠、戈壁、荒漠地區為重點的大型風電、光伏基地建設項目總規模97.05GW(其中光伏51.14GW,風電44.9GW),目前開工率達到98%以上[4]。然而,我們基於組件招標量和地面電站裝機量估算,9M22國內組件累計招標113GW,地面電站裝機僅17.3GW,招標轉化率14%;去年同期,組件招標40GW,地面電站裝機9.15GW,招標轉化率23%,今年組件安裝滯後現象進一步凸顯。我們認為主要原因是今年以來海外天然氣價格呈現數倍上漲、而國內電價變化有限,導致海內外市場組件價格接受度拉開,疊加硅料供給持續緊張,組件企業以盈利為導向選擇將產品出口銷售,國內組件供應量受限,導致國內項目動工的推遲。

我們估算目前國內地面電站積壓組件需求已經達到90GW,2023年需求儲備量豐富。我們計算2021年1月至2022年9月,國內光伏地面電站招標量已達到167GW;而同期國內地面電站實際裝機量為42.9GW,假設1:1.2的容配比,意味着目前國內地面電站對組件的積壓需求(已招標未裝機)或已達到115GW左右。參考今年以來組件招標均價在1.85-1.95元/瓦區間,因此我們認為展望今年下半年及明年,在國內項目開工建設考核壓力仍存、以及光伏產業鏈供給約束逐步打開的背景下,需求彈性值得期待。

圖表4:1Q22-2Q22 國內與海外組件價差拉開

資料來源:Bloomberg,中金公司研究部

圖表5:集中式裝機佔比隨組件漲價而下降(中國)

資料來源:國家能源局,Solarzoom,中金公司研究部

大基地項目土地和消納條件落實較好,預計明年內暫不構成裝機瓶頸。根據國家能源局、國家發改委發佈的相關文件,我國第一批風光大基地共涉及18省份,規模總計97.05GW,包括外送39.7GW及本地消納57.35GW;第二批風光大基地規劃到 2030 年建設風光基地總裝機約455GW,主要集中在“三北”地區,“十四五”時期規劃建設風光基地總裝機約200GW,包括外送150GW及本地消納50GW,“十五五”時期規劃建設風光基地總裝機約255GW,包括外送165GW及本地自用90GW。根據我們於前期發佈的《特高壓:第二輪核准高峯,開啟投資新篇章》[5]報吿梳理,我們預計第一批風光大基地的外送需求基本可以通過存量通道來滿足;針對第二批風光大基地,我們估計外送消納的電源有30%可以通過存量通道來輸送,剩餘需要通過外送消納的比例基本都已經納入了十四五規劃(十四五至少新增配套53GW跨區輸電能力)。因此我們認為,風光大基地的併網與外送通道的建設有望齊頭並進。

圖表6:第一批、第二批外送風光大基地中,外送通道的落實情況

資料來源:國家能源局,中金公司研究部

歐洲:去年以來電站招標量價齊升,看好審批加速帶動明年需求釋放

俄烏衝突加速歐洲新能源轉型進程。據國際能源署數據,歐盟天然氣消費高度依賴俄羅斯,2021年對俄依賴度40%。隨着俄烏衝突加劇,德國終止與俄合作的天然氣“北溪-2號”工程,歐洲天然氣與原油價格上漲幅度較大。我們認為傳統能源不確定性增強,可再生能源轉型進程有望加速:一方面,傳統能源成本上漲,進一步凸顯光伏新能源“更經濟”屬性;另一方面,新能源發電對燃料資源不依賴,實現能源自給“更安全”。

歐盟發佈RePower EU計劃大綱,對應2030年光伏累計裝機目標420GW,預計各國政策將陸續跟進。2022年3月8日歐盟委員會發布一項計劃大綱REPowerEU[6],提議歐盟通過增加可再生能源、轉向非俄羅斯供應商等方式,在2022年年底削減2/3以上從俄羅斯進口的天然氣,在2030年之前完全擺脱對俄化石燃料的依賴。我們認為這將推動歐洲光伏需求進一步提速。RePower EU提出歐盟的目標是2030年光伏累計裝機420GW[7]。歐盟各成員國現行新能源目標普遍制定於2019年,在2021/22年Fit For 55/Repower EU的綱領領導下,我們看好各成員國發展目標有望相繼上調,具體分析詳見我們此前發佈的《光伏系列報吿4:歐洲光伏需求迎來加速度》[8]。

圖表7:歐洲歷史光伏裝機結構及未來預測

資料來源:彭博新能源財經,SPE,中金公司研究部

2022年氣價電價齊升,分佈式需求率先彈性釋放,地面電站略有滯後。歐洲電力結構中天然氣佔比近20%,邊際成本最高,是為電力定價之錨。2022年前9個月,荷蘭TTF天然氣月均價上漲了136%,帶動同期歐洲能源以及電力使用成本大幅增長,其中各國批發電價上漲了36%~85%不等,各國首府居民電價平均上漲了32%。電價上漲大背景下,1H22歐洲分佈式需求增速尤為亮眼,而企業反饋地面電站整體雖有增長、但增速弱於分佈式:主營分佈式逆變器的Solaredge、Enphase 2Q22歐洲區業績分別同比增長62%,89%;SMA 2Q22歐洲中東區地面電站出貨量同比增速根據業績會指引我們估算約40%以內。

我們認為分佈式需求率先起量、集中式需求增長滯後的主要原因是:1)分佈式方面,批發電價上漲傳導至零售電價速度較快(根據各國零售電力市場機制不同,往往在1~3個月內),且分佈式裝機許可程序耗時最低一週,建設週期僅需一週;2)地面電站方面,由於光伏電站直接參與批發電力市場交易的比例較低,批發電價上漲不直接傳導為光伏電站簽約電價上漲,而是抬高電站業主投標價格預期,傳導顯著程度弱於分佈式,另外地面電站許可程序需要9~24個月 ,建設週期則需要6個月。

我們看好歐洲地面光伏電站需求2023年遞延釋放,我們關注到歐洲地面電站招標量價提升趨勢,以及審批加速趨勢,看好明年地面電站表現。

►量:能源安全訴求下,歐洲各國2022年地面電站招標量同比顯著抬升。2022年前九個月,我們不完全統計歐洲重點國家光伏電站招標量已達17.6GW(法國、德國、意大利、希臘、匈牙利、荷蘭),相較去年全年增長110%,招標量大幅抬升。分國家來看,德國2022年至今招標量已達3.12GW,同比增長91%;意大利招標量為1.30GW,同比增長271%;希臘招標量為0.95GW,同比增長171%;法國招標量為1.04GW,同比下降41%。此外,我們預期匈牙利招標量為0.44GW,同比增長189%;荷蘭今年招標量將達到10.7GW,同比增長160%。

圖表8:歐洲地面光伏招標量年度追蹤

注:2022年數據為截至2022年11月的統計/預估 資料來源:Bloomberg,中金公司研究部

圖表9:荷蘭各類光伏招標量年度追蹤

注:2022年數據為截至2022年11月的統計/預估 資料來源:Bloomberg,中金公司研究部

►價:批發電價上漲直接/間接提升了歐洲地面光伏項目的電價預期,歐洲各國市場化光伏PPA、政府招標電價過去一年以來均顯著上漲。1)市場化PPA:3Q22歐洲平均光伏PPA報價達到€68.57/MWh,同比增長53%,環比增長15%。其中,波蘭光伏PPA報價€94.75/MWh,同比增長65%,環比持平;英國光伏PPA報價€78.88/MWh,同比增長41%,環比增長7%;意大利光伏PPA報價€65.66/MWh,同比增長56%,環比增長28%;西班牙光伏PPA報價€43.50/MWh,同比增長44%,環比增長11%。2)政府招標電價來看,3Q22德國政府招標電價同比增長10.2%,環比增長6.2%;法國政府招標電價同比增長24.3%,環比增長16.5%;意大利政府招標電價同比下降9.4%,環比下降2.6%;西班牙政府招標電價€63.38/MWh,同比-8%,環比+2%。電價上漲也有望充分對沖加息對項目利率和經濟性的影響,儘管歐洲央行於7月21日時隔11年首次宣佈加息50bps,但我們根據光伏項目回報率模型測算,2%的銷售電價漲幅可對沖50bps加息的影響,遠少於去年以來的實際電價漲幅。

圖表10:歐洲地面電站PPA價格(市場化項目)

注:荷蘭、匈牙利今年新能源招標仍在政府流程中尚未開標,我們取總招標量,參考去年招標輪次中風電、光伏的分配情況,對今年的招標量進行分配 資料來源:Levelten,中金公司研究部

圖表11:歐洲地面電站招標價格(政府招標)

資料來源:Bloomberg,中金公司研究部

審批流程加快,看好歐洲地面電站招標的量價齊升即將傳導為組件採購的量價齊升。我們總結歐盟成員國過去經驗,可再生能源拍賣從開始招標到最終併網,全流程需要1.5-4年時間,其中審批流程較為繁瑣,制約了歐洲地面電站放量。部分國家如意大利、荷蘭、匈牙利均要求參與政府拍賣的投標者在獲得項目所在地所有者的許可/獲取明確的併網額度後方可參與投標,許可證的獲取前置於投標活動,故若無法及時獲取許可證將導致投標參與度降低,最終中標規模不及招標額度等情況[9];部分國家如西班牙[10]、法國[11]則為項目中標後再進入許可證流程,若許可證獲取有阻力則會影響項目後續光伏設備採購以及項目併網的節奏。

歐盟已經於今年年初意識到許可程序問題,歐洲理事會正式於2022年6月27日就修訂可再生能源指令(RED)達成了一項協議[12],配合REPowerEU計劃,呼籲加快清潔能源項目的審批許可,以推動地面電站開發節奏的加速。此外,歐盟於11月再此推出細節提案,擬1)臨時放寬再生能源電廠新建、增產或復產所需的環保要求,簡化審批手續、設置最長審批時限;2)現有可再生能源電廠增產最長申請增產或復產的審批時限不得超過六個月[13]。這一背景下,我們注意到歐洲各國政策紛紛跟進:

►法國生態轉型部2021年11月宣佈10項措施以加速光伏發展,其中一項是支持在建築物和退化土地上的光伏發電[14],法國電力市場監管機構CRE於2022年9月1日起實施一項新法令,允許之前中標的2.7GW光伏項目提前併網發電,同時,該法令允許開發商將項目裝機容量提升至中標容量的140%,並放寬了對項目完工截止日期的要求[15]。

►意大利政府2022年3月發佈DL Energia法令,宣佈對滿足一定條件的農業光伏電站提供補貼,要求光伏覆蓋率不超過農業總面積的10%,儘管條件嚴苛,依舊能視為一種積極的信號,逐步放開對土地的嚴格限制[16]。此外,意大利部長理事會於2022年10月授權建設了總裝機容量為314MW的8個可再生能源項目,其中包括一個60MW的農業光伏項目,獲批項目可繞過地方政府,無需進行額外環境評估,進一步簡化了大型項目的開發流程[17]。

►德國經濟部長2022年4月的能源轉型復活節計劃亦提出“每個聯邦州都應有義務提供其2%的土地用於可再生能源的發展,並加快可再生能源擴容和電網擴容,簡化規劃的審批手續”[18]。此外,德國聯邦網絡局於2022年9月宣佈將為總量1.5GW的光伏項目啟動額外招標,以應對俄烏衝突引發的能源危機,投標截止時間為2023年1月15日,同時中標項目須在中標後9個月內投入運行[19]。

►西班牙能源部於2022年3月批准對環境規劃法案的修改,將縮短規模小於150 兆瓦的大型光伏項目的審批流程,同時允許開發商調整項目規模或搬遷以滿足項目需求[20]。

►希臘能源與環保部則在2022年4月發佈相關草案,期望將光伏地面電站的平均審批通過時間從5年縮短至14個月[21]。

►斯洛文尼亞基礎設施部2022年7月正與該國國家電網、配電系統運營商合作,計劃通過縮短頒發許可流程,在未來三年內加速增加1GW的光伏容量[22]。

►葡萄牙政府2022年4月批准了簡化可再生能源生產的措施,該國政府將在未來兩年內免除可再生能源發電設施、儲能設施和自用項目的經營許可證和經營證書[23]。

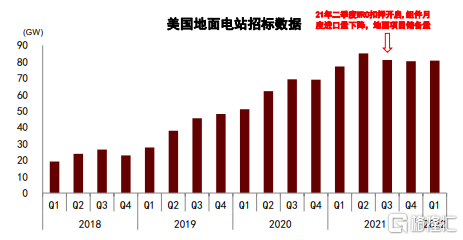

美國:組件通關量已悄然復甦,80GW地面光伏電站儲備量釋放可期

《2022年降低通脹法案》(IRA)出台提升美國光伏裝機整體預期。當地時間8月16日,美國總統拜登正式簽署《降低通脹法案》。此次法案提出,在本法案發布有關項目勞工要求的通知後的60天以內開始建設的地面光伏項目,可享受30%初始投資税收抵免;即便是在法案尚未提出時就已開工建設的項目,若滿足運行時間晚於2022年1月1日的條件,初始投資税收抵免也可由原先的26%調整至現行的30%。對此期限以後開始建設的項目,若交流測裝機容量小於1MW或者符合最新的項目勞工要求才可享受30%的抵免比例,否則抵免比例降至6%。此外,建造時間在2022年至2024年之間的項目,若使用的美國製造產品佔總成本比例達到40%,可額外獲10%的税收抵免。普林斯頓大學領導的REPEAT項目指出,法案可能會使得美國光伏年新增裝機量以空前的速度增長:地面電站的年裝機量將會由2020年的10GW增加到2025-2026年的49GW,並最終於2029-2030達到105GW[24]。白宮發佈的預測顯示,在《降低通脹法案》的推動下,美國太陽能板將以平均每年8000萬塊的速度增長,於2030年達到9.6億塊。根據中金策略組[25],截至11月18日,儘管仍有個別州結果尚未出爐,但美國中期選舉結果大局已定,共和黨重新掌控眾議院,民主黨將繼續掌控參議院,形成“分裂國會”。我們認為或一定程度上有利於民主黨推進IRA法案的細則執行,整體有利於美國光伏需求的釋放。

圖表12:白宮發佈的太陽能板數量預測

資料來源:The White House,中金公司研究部

組件通關量已悄然復甦,80GW地面光伏電站儲備量釋放可期。根據美國光伏行業協會和Woodmac統計數據,目前美國地面電站光伏項目儲備量(pipeline)已經達到累計80GW,潛在需求旺盛。我們認為當前美國光伏需求的釋放節奏取決於組件的進口供應量:自2021年6月WRO(海關暫扣令)開始實施起,美國月度組件進口量從政策執行前的2GW+/月降至~1.6GW/月,WRO導致組件清關速度放緩,但材料齊全情況下基本仍能最實現通關。而自2022年6月21日替代WRO的UFLPA政策執行以來,我們注意到美國海關對於組件進口的原材料溯源範圍、文件詳細程度提出了更嚴格的要求,美國市場組件進口量2022年7月僅1.8GW/月,或受到UFLPA執行的擾動。但我們注意到美國9月組件進口量已悄然回升,單月達到2.5GW,環比+8%,同比+60%,已恢復到2021年6月美國海關原材料溯源政策前水平,我們認為好於預期。拆分具體數據來看,一方面,印度、韓國、柬埔寨等地新增增量供給;另一方面,傳統主力出口國中越南、泰國的月度出口率先回到2021年6月以前水平,我們認為組件通關量已經悄然復甦,海關原材料溯源政策的執行力度好於我們和市場預期。當前月度進口水平已可以支持2023年年化30GW的裝機(2022年預期20GW),對應同比增加50%或10GW。若組件通關流程順利,則美國市場組件供給還有進一步的彈性空間,推動地面電站、分佈式電站的裝機釋放。

圖表13:美國地面光伏電站項目儲備量(累計)

資料來源:SEIA,中金公司研究部

圖表14:2022Q3美國組件月均進口2.206吉瓦,環比+8%,同比+30%

注:2022年9月數據為我們預估 資料來源:Bloomberg,中金公司研究部

受益方向:關注地面電站業務佔比高的組件、逆變器、輔材企業

看好組件企業地面電站業務迎來放量,地面電站組件訂單期貨屬性帶來潛在利潤彈性。根據頭部組件公司三季報以及三季報後公開交流指引,目前頭部企業2023年出貨目標的約三分之一已有長單覆蓋(鎖價或者浮動定價),多為地面電站訂單。在硅料降價過程中,此類訂單有望為組件企業帶來超額受益。美國方面,根據NREL整理數據[26],2021年美國地面光伏市場組件市佔率頭五分別為FirstSolar(39%)/晶科(17%)/阿特斯(9%)/隆基(8%)/晶澳(7%)。中國方面,我們統計晶澳、隆基、晶科、東方日升、環晟在今年上半年的組件招標中表現最為積極。

此外,通威進軍組件環節決心明確,公司今年底/明年底組件產能預期分別達到14GW/80GW。國內地面電站市場也有望成為通威做大組件業務的一塊敲門磚。8月17日,在華潤電力第五批光伏組件3GW集採中,通威股份以1.942元/w的價格作為第一中標候選人,較同行報價低5~8分/瓦,體現出公司硅料向下一體化的成本優勢。今年以來,通威連續中標接近4GW組件規模,截至11月1日在手訂單接近8GW[27]。海外方面,通威榮登彭博新能源財經全球光伏一級組件製造商榜單[28],拿到拓展海外組件業務的敲門磚。

圖表15:中國地面電站組件招標份額情況(1H22)

資料來源:智匯光伏,中金公司研究部

圖表16:美國地面電站組件市佔率情況(2021年)

資料來源:NREL,中金公司研究部

分佈式方向,繼續看好組件級電力電子滲透率結構性提升

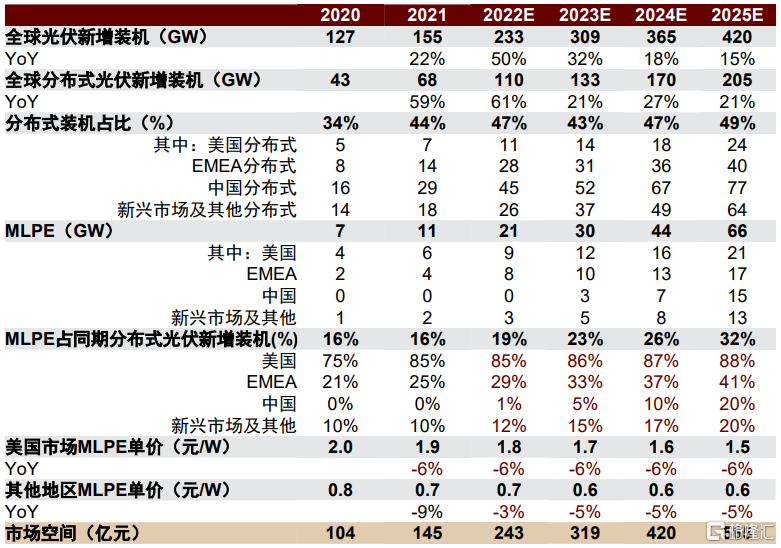

MLPE逆變器是高增速、高盈利細分賽道。根據我們估算,2020年MLPE逆變器在美國、EMEA市場、新興市場國家的分佈式裝機中分別實現了~75%、~20%、~7%的滲透率,較2017年分別提升接近10/9/7個百分點。MLPE逆變器當前的全球市場規模已經達到約9吉瓦/年,2017-20年複合增速40%,高於同期光伏需求增速(11%)。儘管MLPE逆變器的初始投資成本高於傳統組串式逆變器,但我們看好其在應用端的三大優勢使得其對於分佈式光伏系統的用户、安裝商、監管方的吸引力逐步提升,帶動市場擴容高增。

►MLPE市場容量:2025年66GW,2021-25CAGR56%。1)美國:關斷標準嚴格,滲透率維持85%+;2)歐洲:去年底以來安全標準加強,滲透率當前25%,目標41%;3)中國、新興市場:隨成本優化,滲透率當前0%/10%,目標20%。

►MLPE市場規模:2025年565億元,2021-25CAGR40%。價格方面,我們測算2020年美國地區MLPE約2元/W,假設未來以6%速度下降,測算其他地區2021年單瓦價格0.7元,並以一定幅度下降。

►中國企業份額:看好中國龍頭企業市佔率從5%走向25%。我們估算美國市場在整個MLPE市場中的比重2021年約51%,美國市場對本地品牌支持力度較大,因此本地品牌格局較穩固,國內企業單家最多10%份額;我們預計到2025年美國佔MLPE佔比降至30%附近,非美國市場國內龍頭企業份額可以做到30%,綜合龍頭份額25%。我們認為微逆在非美國市場的起量有望帶來中國企業市佔率提升、“彎道超車”機會。

圖表17:全球MLPE逆變器市場空間測算

資料來源:Woodmac,IHS Markit,中金公司研究部

供給側趨勢:硅料供需瓶頸打開後產業鏈利潤再分配引導投資方向

光伏產業鏈各個子環節擴產週期不同,在需求高景氣背景下,子環節供需錯配帶來光伏製造產業鏈利潤分配趨勢的變化,而受益於利潤分配、盈利能力提升的子環節,往往意味着在股價上的超額表現。

圖表18:光伏產業鏈擴產週期示意圖

資料來源:公司公吿,中金公司研究部

石英砂+硅片:優質供給緊缺持續

石英砂:優質供給持續緊缺,預計漲價持續。石英坩堝是拉晶環節核心耗材,非硅成本1.07分/瓦,佔到拉晶環節非硅的21%。其中,石英坩堝內層與硅液直接接觸,為避免雜質引入影響拉晶過程,一般使用高純進口石英砂製成。對比而言,使用進口砂內襯的石英坩堝壽命可達400小時,而摻雜國產石英內襯的石英坩堝壽命僅200~300小時且會引入一定的生產安全隱患。由於海外企業擴產決策保守以及優質礦源的稀缺性,我們預計隨着硅料產能釋放和硅片開工率上行,優質石英砂供給增速將階段性慢於需求增長,今年5月、9月、11月海外高純石英砂已經三次提價,提價週期較往年顯著縮短,當前價格已經達到8-9萬元/噸,高純石英砂的緊缺在2H22-1H23或仍是拉晶企業的重要課題,預計漲價短期將持續。

硅片行業集中度與盈利能力有望好於此前預期,預計石英保供將成為下一階段勝負手。硅片企業單位盈利能力已出現環比改善。我們追蹤來看,硅片企業單位盈利能力與環節集中度呈現正相關態勢。對於後市,我們認為第三方企業的進入、以及一體化企業向硅片拓展,是硅片環節集中度合盈利能力需要重點關注的邊際變量。

圖表19:2022-2023年石英供需測算

資料來源:公司公吿,中金公司研究部

EVA粒子+膠膜:旺季即將拉開序幕

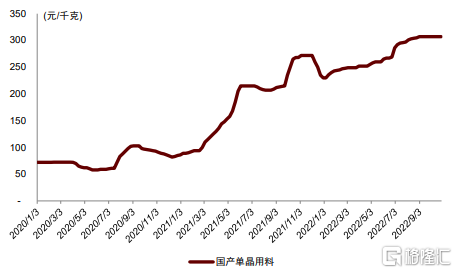

粒子:EVA+POE粒子供應緊缺,我們預計2023年價格步入上行通道。粒子作為光伏膠膜核心原材料,佔膠膜成本90%,粒子供應量直接制約膠膜產出量。目前膠膜以EVA類(透明EVA膠膜+白色EVA膠膜)和POE類(純POE膠膜+EPE膠膜)為主,我們預期明年樂觀情況下EVA及POE粒子供給量分別為155萬噸和30萬噸,悲觀情況下分別為135萬噸和25萬噸,若根據EVA及POE粒子能夠支持的膠膜產量來看,在樂觀和悲觀情況下分別支持37億平和32億平膠膜產量,供給缺口為8億平和13億平。N型組件主要採用POE膠膜封裝,我們認為明年能夠供給的純POE膠膜僅能支持60GW N型組件,顯著低於我們預期的90GW N型組件需求,疊加光伏級POE粒子目前均由海外粒子廠商供應,具有采購週期長,採購難度大等因素,我們認為明年POE粒子採購壓力將大幅增加。此外,由於POE粒子緊缺,部分廠商可能考慮使用EPE封裝方案以減少POE粒子用量,因此EVA粒子作為必選項使用量將持續增加,我們預計粒子價格步入上行通道。

看好2023年光伏膠膜量價提升,產品結構變化推動盈利向好。伴隨硅料價格下降,地面電站起量,明年光伏膠膜有望受益於下游需求景氣度提升而出貨大幅增加,並且由於明年原材料粒子供應短缺,價格上升,膠膜廠商有望通過漲價傳導成本壓力。產品結構方面,由於N型組件滲透率提升,我們認為適用於N型組件的POE膠膜需求將大幅提升,看好膠膜廠商高盈利的POE類膠膜出貨佔比持續提升,推動膠膜企業盈利向上,毛利率不斷修復。

圖表20:光伏級EVA粒子價格變化

資料來源:百川盈孚,中金公司研究部

圖表21:2019-1-3Q22光伏膠膜廠商毛利率對比

注:1-3Q22公司採用總毛利率口徑 資料來源:公司公吿,中金公司研究部

粒子膠膜緊缺有望加速焊帶變細發展,緩和緊缺現狀

上游粒子緊張將加速膠膜向減薄產品方向發展技術。隨着EVA、POE粒子價格上漲趨勢的持續,膠膜端廠商降低粒子使用率、進而減少對上游粒子供應量依賴的動機將逐漸提升。當光伏膠膜行業通過減薄產品達到降低每平米粒子用量的目的,就可以在粒子供給受限的情況下提高膠膜產量,為組件的生產創造更多空間,以滿足下游高漲的光伏裝機需求。在粒子價格上漲、膠膜供求緊張的情況下,膠膜端降低粒子單耗、減薄產品有望成為行業技術發展趨勢。

從組件結構上來看,組件由前置玻璃、膠膜上層、焊帶上層、電池片層、焊帶下層、膠膜下層、底板等七層結構組成。其中,光伏膠膜封裝在組件外層,隔離開前置玻璃(底板)與光伏電池片,另外,膠膜還填充光伏焊帶所在層。因此,光伏膠膜克重主要取決於硅片厚度和焊帶形狀。光伏焊帶所在層光伏膠膜的消耗量取決於焊帶直徑。焊帶較寬或較高時,若附在焊帶上的膠膜過薄,可能導致膠膜不能完全延展。焊帶產品的直徑越細,填充焊帶所在層的膠膜越薄,每平米粒子用量越低。

為配合下游更薄的膠膜產品,焊帶行業的技術將向更細的線徑化方向發展。當前EVA膠膜單平米克重460g,POE膠膜單平米克重500g。根據pv infolink數據,當SMBB焊帶線徑為0.3mm時,對應POE粒子單耗為500g/㎡;若SMBB焊帶線徑進一步下降至0.26mm,對應膠膜POE粒子單耗為460-480g/㎡。在未來,如果SMBB焊帶可以突破0.22mm及以下線徑,有望推動膠膜減薄至POE粒子單耗400g/㎡以下。在EVA、POE粒子價格上漲促使膠膜減薄需求提升的長期趨勢下,我們認為焊帶行業在細線化方向上的技術迭代也將得到持續性促進,帶動頭部焊帶企業的市佔率提升和盈利能力提升。

分佈式開發運營:有望隨組件降價實現量利雙增

分佈式開發運營:有望隨組件降價實現量利雙增。FY21及1-3Q22上游價格壓力下國內分佈式光伏新增裝機同比增長88.7%、115.3%,彰顯高組件價格容忍度。我們看好户用光伏低滲透率,組件降價帶來新的省份拓展,2022年新增25-30GW,工商業光伏受益電價改革及能耗雙控將迎需求拐點,2022年新增裝機大幅增長至25GW+,2023年在組件降價以及工商業收益率維持高位情況下,分佈式光伏有望保持30%左右增速。同時我們看好隨4Q22/2023年組件價格的回落,分佈式開發運營環節有望實現利潤留存。2022年為户用光伏去補貼第一年,企業系統銷售單位淨利出現一定下修,我們看好2023年起隨着電價端穩定、成本端光伏系統成本持續優化,分佈式開發運營環節有望實現量利雙增。

分佈式光伏,高組件價格下的高增長

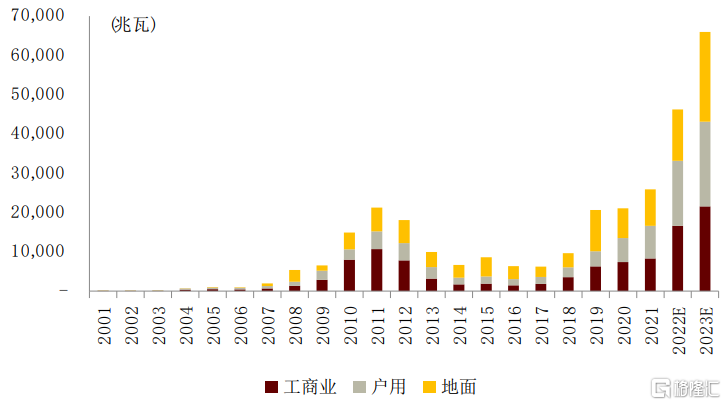

上游價格較高背景下,分佈式光伏成為2021-2022年需求亮點。FY21/1-3Q22硅料均價分別為186.6/270.2元/千克,同比上漲141%/66.5%,單晶組件均價分別為1.8/1.85元/瓦,分別同比上漲9%/9%,對下游電站開工及運營商收益率造成一定影響。分佈式光伏憑藉較低的成本(無土地成本,併網成本低)、較高的收益率(低成本、自發自用模式工商業電價高)、靈活的安裝建設週期以及國家和地方政府的部分補貼支持,實現了高速增長。2021年我國分佈式光伏新增裝機29.3GW,佔全部新增的53.4%,歷史上首次突破50%,其中户用光伏新增21.6GW,同比增長113%。1-3Q22户用維持高增,工商業需求呈現爆發趨勢。1-3Q22光伏裝機集中式光伏新增17.3GW,同比+88.7%,分佈式光伏新增35.3GW 同比+115.3%,佔總裝機比例提升至67.2%,其中户用光伏新增16.6GW 同比+42.1%,工商業光伏(非户用)新增18.7GW,同比+296.2%。按照1-3Q22趨勢,我們預計2022年全年,户用光伏新增裝機在25-30GW,工商業光伏新增裝機在25GW+,分佈式合計貢獻50-55GW的新增裝機。

圖表22:2020年初至今硅料及組件價格變動

資料來源:Solarzoom,中金公司研究部

圖表23:FY21及1-3Q22各類型光伏新增裝機同比增長

資料來源:國家能源局,中金公司研究部

户用光伏:低滲透率,開發環節集中度改善、盈利水平良好

►户用光伏,低滲透率,屋頂資源充足,裝機空間廣闊。我們測算户用光伏2021年底屋頂滲透率同比提升約1個百分點至2.8%,橫向比較仍低於海外如澳大利亞各州16%-40%的滲透率水平;縱向來看,5.1億鄉村人口為户用光伏提供1000-2000GW的裝機空間,截至2022年三季度末我國户用累計裝機僅為59.5GW,滲透率約3.9%,裝機空間仍較為廣闊。我們認為户用光伏2022年或將新增裝機25-30GW,23-25年維持30%左右新增裝機增速。

圖表24:2020年、2021年底頭部三省及全國户用光伏滲透率

資料來源:國家能源局,國家統計局,中金公司研究部

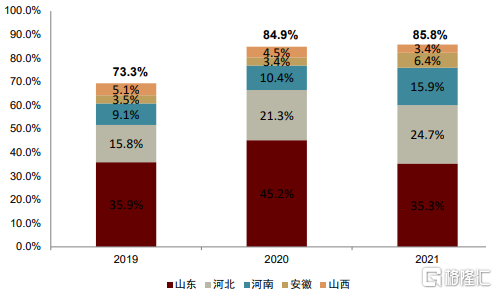

►裝機地區分佈上,前三省依然集中度較高,但佔比呈下降趨勢。2020、2021、1-3Q22户用光伏裝機規模CR3分別為76.9%、76.0%、70.2%。受到裝機滲透率高,銷售佔比高對組件價格敏感以及部分地方性問題的影響,山東省從此前規模第一降為全國第三,河南省、河北省繼續維持高速增長,份額總體呈上升趨勢。我們看好其他省份在組件價格下降之後迎來快速增長,帶動我國户用光伏裝機規模快速增長。

圖表25:2020-3Q22户用光伏裝機CR3情況

資料來源:國家能源局,中金公司研究部

►户用光伏開發企業集中度明顯提升。2022前三季度正泰電器、天合光能、創維集團新增併網裝機容量分別為4.86GW、3.4GW、2.5GW,集中度CR3從2021年的38.2%大幅提升到65%,我們認為主要的原因是:1)頭部企業渠道擴展速度快加快;2)央企進入市場,組件價格高企,中小安裝商生存空間受擠壓。我們認為未來頭部幾家大型民企將主導户用光伏開發市場。

►户用光伏單瓦盈利水平良好。在高組件價格壓力下,天合光能(銷售)、中來股份(EPC)、正泰電器(BT)户用光伏單瓦盈利水平在0.17- 0.21元/瓦區間,户用光伏盈利水平良好。我們認為一定程度體現了户用光伏渠道的開發價值以及民企相對較高的議價能力。

圖表26:户用光伏開發業務行業集中度提升

注:天合、創維1-3Q22新增裝機為我們根據公司公吿及業績會交流信息估算

資料來源:公司公吿,中金公司研究部

工商業光伏:受益工商業電價提升,需求爆發

►需求高增,1-3Q22工商業新增裝機18.7GW,同比增長296%,已經超過去年全年裝機量7.7GW,大幅超出市場預期。區域上看工商業光伏裝機量主要分佈在經濟較為發達、電價較高的省份如江蘇、浙江、廣東、山東等。剔除部分由於50kw以上户用光伏裝機按工商業備案之外,我們認為主要的驅動因素是工商業電價市場化改革,2021年10月11日,國家發改委發佈《關於進一步深化燃煤發電上網電價市場化改革的通知》[29],提出有序推動工商業用户全部進入電力市場,按照市場價格購電,取消工商業目錄銷售電價,代購電價相較改革前電價有所提升,提升“自發自用餘電上網”模式的工商業電站收益率。同時國務院明確各地區“十四五”時期新增可再生能源電力消費量不納入地方能源消費總量考核,也利好分佈式光伏建設需求。

►工商業代購電價上漲:以35kv一般工商業平段電價為例,我們梳理2021年12月、2022年1月代理購電價格各省呈上漲趨勢,2月至7月環比呈現小幅波動,隨部分地區電力緊缺,8月、9月再次迎來上漲,10-11月震盪波動。累計來看,相較改革前銷售目錄電價,11月工商業代購用户電價上浮7.2%(黑龍江)~29.2%(重慶市),中位數14.3%(山東省),整體反映工商業市場化電價上漲趨勢。

圖表27:35kv平段一般工商業代理購電價格變化

注:1)部分為35kv及以上/35kv-110kv;2)無分時電價的省份採用電度電價;3)除上海市為兩部制電價,其餘均為單一制電價 資料來源:國家電網官網,各省網公司官網,中金公司研究部

2022年自持工商業電站公司度電收入提升明顯。以芯能科技為例,2022上半年裝機量同比增長17.38%,同比增加98MW(期末口徑);發電量同比增長15.50%,增加0.41億度;而發電業務收入同比增長達27.16%,增加0.52億元;度電收入同比提升22%,主要受益於工商業電價的提升。

圖表28:1H22收入同比增長率大於裝機量增長率反映度電收入提升

資料來源:芯能科技公司公吿,中金公司研究部

2023年:看好隨上游價格回落,下游開發運營環節有望迎來量利雙增

隨上游價格回落,分佈式電站IRR將提升。我們預期隨4Q22-2023年行業新增硅料產能持續釋放,到4Q22/1H23行業名義產能規模(國內+海外)有望達到120萬噸/160萬噸,年化支持460GW~610GW組件產出,或350~470GW終端裝機規模。我們預計隨新增硅料產能投放,硅料均價或穩步回落,引導下游需求釋放。我們測算,對於户用及工商業(80%自發自用)電站,在1.9元/瓦的組件價格、3.74元/瓦的系統總價格下,其全投資收益率分別為7.1%及12.5%;若控制其他成本不變,組件價格下降至1.7元/瓦,全投資收益率將分別提升至7.8%及13.4%。

圖表29:工商業光伏與户用、集中式光伏IRR對比

注:組件價格為假設,BOS水平為2021-2022年一般水平,右同。 資料來源:CPIA,各省發改委,中金公司研究部

圖表30:組件價格下行0.2元/瓦帶來的收益率提升

資料來源:CPIA,各省發改委,中金公司研究部

隨組件價格下降户用光伏可以推廣到更多的省份,同時組件價格下降也給變壓器擴容和配儲帶來了成本空間。當前我國户用光伏裝機區域分佈較為集中,由於山東、河北、河南較好的利用小時、電價水平和較多的農村人口,其户用光伏市場較為發達,2020-2021年CR3維持在75%+,2021年CR5突破85%。1-3Q22山東增速有所放緩,但頭部其餘四省增速依然較高。我們認為隨着組件價格下降,越來越多的省份將移動至平價線的右上方,電站IRR達到可開發或者具備投資吸引力的水平,為我國户用光伏市場擴容。同時組件價格下降也為村級變壓器擴容及部分高飽和地區的配儲提供了成本空間。工商業光伏需求亦將受益於組件價格下降。

圖表31:各省電價及光伏利用小時數

資料來源:中電聯,中金公司研究部

圖表32:2019-2021年頭部五個省份的新增裝機佔比

資料來源:國家能源局,中金公司研究部

看好下游開發運營企業隨組件降價迎來量利雙增。對於下游開發運營企業來説,首先組件降價將直接提升新建自持電站的收益水平,刺激終端需求的增長,如户用和工商業的開發量的增長;同時在組件降價帶來的成本降低中,我們認為開發企業、渠道商、農户和投資方四個主體有望共同分享成本下降。分佈式EPC開發運營環節有望迎來量利雙增。

技術趨勢:TOPCon量產放量提速

持續關注HJT、鈣鈦礦技術進展

N型是產業鏈技術迭代下一個平台,TOPCon量產放量提速

技術迭代放緩電池片產能擴張進度,未來兩個季度PERC電池仍有望享受產業鏈超額受益。三季度電池片企業單瓦盈利來到7-9分/瓦,環比接近翻倍,電池技術迭代關鍵期,行業PERC產能擴張速度放緩、N型產能爬坡尚未開始,帶動第三方高效PERC電池環節2Q22供需格局持續改善,我們預計4Q22這一改善仍將持續,電池片盈利有望達到1毛/瓦,成為硅料之後產業鏈的偏緊環節,享受超額受益。

電池新技術迭代將是2023年主旋律,多條路線爭鳴。我們認為當前P型PERC電池基本已達量產性能極限(轉換效率23.5%+,非硅成本0.2元/瓦以下),而新一代電池技術N-TOPCON/N-HJT/IBC等有望拉動行業技術發展再上一個台階、是未來五年行業技術發展主旋律,重新拉開企業之間的技術實力差距、帶來新的投資邏輯和機遇。

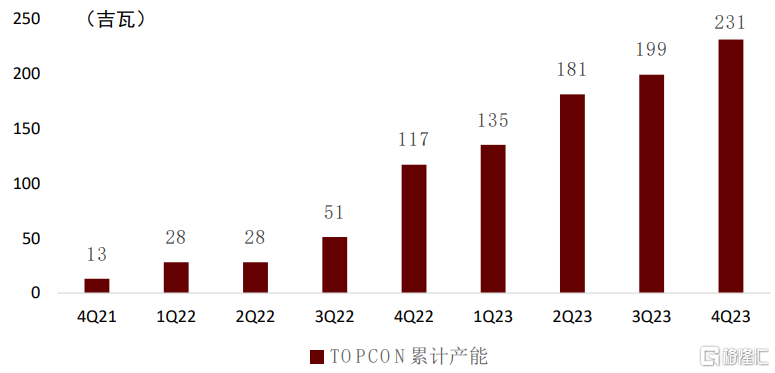

TOPCon:擴產共識強,明年進入放量高峯期

TOPCON擴產共識強,我們判斷2022/23年名義產能達到117/231GW,我們認為2022年提效降本及擴產節奏符合略超預期。TOPCon 技術是一種基於選擇性載流子原理的隧穿氧化層鈍化接觸太陽電池技術,其電池結構為N型硅電池,與PERC相比,TOPCon的核心結構為超薄的二氧化硅層,利用量子隧穿效應,既可使電子順利通過,又可阻止空穴的複合,從而提高轉換效率。效率方面,我們預計TOPCon電池量產轉換效率可達約24.7-25.0%,較PERC電池高一個百分點以上;成本方面,我們測算預計到2023年TOPCon一體化成本有望低於PERC。

圖表33:國內電池企業TOPCON產能規模預期

資料來源:公司公吿,中金公司研究部

繼續關注薄片化、降銀耗、提效率進展情況。以目前TOPCON技術發展進展較快的晶科能源為例,公司的降本提效進展迅速,今年至明年目標為:

►硅片厚度:1H22為130um,預計年底可降至125um,並在2023年實現100-110um。

►銀漿消耗:1H22為120-130mg/片(182尺寸) ,預計年底降至90-100mg/片,未來最終實現70-80mg/片。

►電池轉換效率:量產轉換效率穩步提升,將於2022年底實現25.2%,2023年底實現25.7%(導入激光SE)。2024年,結合雙面Poly技術目標實現26.5%以上的轉換效率。

圖表34:晶科能源TOPCON技術指標發展及預期

資料來源:公司公吿,中金公司研究部

HJT:提效進度符合預期,明年重點關注降本進展

HJT技術今年提效符合預期,降本不及預期,我們判斷2022/23年名義產能達到9GW+/40GW+。HJT工序更為簡單,僅4道主要工序,還可搭配半棒半片、硅吸雜光注入等工序,助力降本提效。目前HJT電池實驗室轉換效率記錄優於TOPCon技術,單瓦成本隨着多主柵、銀包銅、薄片化等新技術的發展與TOPCon/PERC還有縮窄差距的機會,明年是HJT提效降本的關鍵之年。

頭部一體化企業擴產選擇TOPCon為主,新進入者繼續推動HJT發展。前期擁有HJT中試線的通威、阿特斯等頭部企業在量產中首先選擇了TOPCon技術。目前,HJT擴產規模領先的主要是華晟。另外,愛康、金剛玻璃繼續選擇HJT技術路線,東方日升TOPCon/HJT均有量產佈局。

明年重點關注銀包銅、薄片化導入進度。目前,華晟新能源、東方日升、金剛玻璃等公司均在研發銀包銅技術以降低銀耗。在硅片減薄方面,我們觀察到各公司均在向125-130微米方向發展,後續有望進一步減薄至120微米。

圖表35:國內電池企業HJT產能規模預期

資料來源:公司公吿,中金公司研究部

IBC:分佈式場景具備優勢,產能投放後關注良率成本優化情況

IBC方向,正面無遮擋結構實現更高單面轉換效率,銅電鍍/銀+鋁漿等金屬化解決方案或帶來更低漿料成本的優勢,2022年底附近名義產能有望接近30GW。愛旭繼續推動ABC電池產業化,根據公司公吿,目前300MW電池中試線及500MW組件實驗線進展正常,珠海6.5GW的ABC電池量產項目已於10月投產,目前產能爬坡中。隆基亦於9月末投產了西鹹15GW產能,明年二季度前後有望實現34GW(西安+泰州)投產[30]。

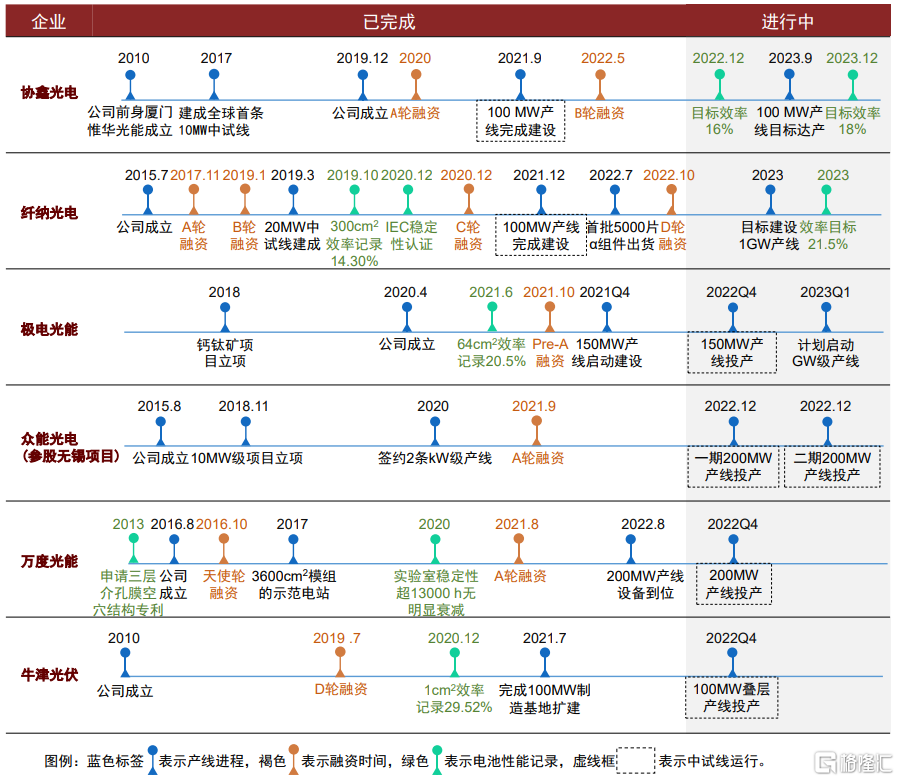

融資節奏提速,鈣鈦礦中試線投建後產業關注度或進一步提升

一級融資加持,第三代太陽能電池技術鈣鈦礦進入從0到1的產業化驗證階段,我們統計2021/22/23年分別擴產200/450/600-1000MW。2021年有兩條產線投產,來自纖納光電、協鑫光電。纖納光電目前已經在進行100MW產線的組件出貨,其alpha組件產品年中已經發布,目前向浙江工商業屋頂上發貨。協鑫光電100MW產線2021年9月首次投產,今年技改後重新爬坡。2022年有四條產線投產,來自極電光能、眾能光電、萬度光能、寧德時代。極電光能150MW今年三季度設備到齊,預計年內調試串線出片,萬度光能200MW產線8月設備到齊,預計10月正式投產。無錫眾能100MW預計年底投產。2023年擬建設六條產線,來自無錫眾能、仁爍光能、脈絡科技、光晶能源、華能集團,此外協鑫光電、杭州纖納亦有再擴產的可能性(詳見我們於2022年10月已發佈報吿《光伏前沿研究一:鈣鈦礦如何從0到1?》)。

進度方面,鈣鈦礦技術在降本提效方面具有較大空間,通過產研結合,工藝優化,有望成為最具競爭力和性價比的技術路線之一。當前來看,鈣鈦礦走向產業化還需解決:1)材料穩定性和壽命問題;2)鈣鈦礦層大面積製備和效率兼得問題。根據我們統計,目前在調試的100MW鈣鈦礦產線若實現利用率、良品率、壽命爬坡,目標轉換效率16-18%,成本1.5元/瓦(詳見我們於2022年10月已發佈報吿《光伏前沿研究一:鈣鈦礦如何從0到1?》),有望率先從BIPV市場切入終端。

看好鈣鈦礦製造端、設備端、輔材端的主題性投資機會。

圖表36:多家企業齊頭並進,2H22到2023年產業有望看到多條百兆瓦量產中試線落地(不完全統計)

資料來源:公司公吿,中金公司研究部

風險提示

原材料放量不及預期

下游需求旺盛或持續造成原材料供需不匹配情況,硅料環節存特殊安全要求,疊加夏季高温生產有一定風險,若未來產能投放不及預期可能繼續維持高價位,擠壓下游環節利潤。

終端需求不及預期

若海外及國內裝機需求不及預期,光伏全產業鏈,包括主材、輔材等環節,銷售量或將受到不利影響,進而影響全行業業績。

國際貿易風險

美國UFLPA[31]已於6月21日生效,對新疆硅料仍有溯源要求,要求提供進口光伏產品中硅料來源的證明文件,仍需關注售美組件通關情況,對原材料溯源可能使得含硅光伏產品存被扣押風險,阻礙國內企業出口美國。美國對中國企業於東南亞所生產組件的反規避調查[32]政策若超預期變化,可能會對相關企業的產品銷售與業績產生不利影響。

資料來源

[1] https://research.cicc.com/document/detail?id=274426

[2]https://www.pv-magazine-india.com/2022/11/16/bcd-pass-through-to-benefit-up-to-6-gw-of-solar-projects/

[3] https://mp.weixin.qq.com/s/G5te-JdD_gIQY3xKd_zlwg

[4]https://www.ndrc.gov.cn/xwdt/wszb/mtcfh/?code=&state=123

[5] https://research.cicc.com/document/detail?id=272152

[6]https://ec.europa.eu/commission/presscorner/detail/en/IP_22_1511

[7]https://api.solarpowereurope.org/uploads/SPE_Raising_Solar_Ambition_EU_Solar_Strategy_Re_Power_EU_9e825040bf.pdf?updated_at=2022-03-28T09:27:05.448Z

[8] https://research.cicc.com/document/detail?id=269657

[9]https://renewafrica.biz/international/italy-launch-tender-to-procure-48gw-of-new-renewable-energy-capacity/

[10]http://aures2project.eu/wp-content/uploads/2021/10/AURES_II_case_study_Spain.pdff

[11]http://www2.centre-cired.fr/IMG/pdf/promoting_res-e_a_focus_on_auction_mechanism_in_europe_and_france_2016_.pdf

[12]https://www.ndrc.gov.cn/fggz/gjhz/zywj/202206/t20220630_1329765.html?code=&state=123

[13]https://www.pv-tech.org/eu-plans-to-fast-track-solar-permitting-via-emergency-regulation/

[14]https://www.pv-magazine.com/2021/11/04/france-announces-10-measures-to-support-pv-deployment/

[15]https://ieefa.org/articles/france-regulator-changes-rules-speed-6-gigawatts-clean-energy

[16]https://www.dentons.com/en/insights/articles/2022/march/4/italy-innovations-on-renewables-introduced-by-the-energy-decree

[17]https://www.pv-magazine.com/2022/10/06/italian-government-loosens-permits-for-more-large-scale-renewables/

[18]http://rhq.powerchina.cn/art/2022/4/11/art_10072_1370797.html

[19]https://www.pv-magazine.de/2022/09/14/bundesregierung-verabschiedet-zusaetzliche-ausschreibung-von-15-gigawatt-photovoltaik-leistung/

[20]https://www.pv-magazine.com/2022/03/31/spain-streamlines-permits-for-utility-scale-solar-supports-another-7gw-under-self-consumption/

[21]https://www.nortonrosefulbright.com/en/knowledge/publications/cd5ed925/the-greek-ministry-of-environment-and-energy-issues-new-draft-bill

[22] https://solar.in-en.com/html/solar-2406151.shtml

[23]https://www.pv-magazine.com/2022/04/21/portugal-streamlines-permits-for-renewables/

[24]https://repeatproject.org/docs/REPEAT_IRA_Prelminary_Report_2022-08-04.pdf

[25]https://www.research.cicc.com/zh_CN/report?id=1116065&entrance_source=empty

[26] https://www.nrel.gov/docs/fy22osti/82854.pdf

[27] https://m.jiemian.com/article/8310865.html

[28] 根據通威集團微信公眾號新聞披露

[29]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202110/t20211012_1299461.html?code=&state=123

[30]https://business.sohu.com/a/588919852_121470901

[31]https://www.state.gov/implementation-of-the-uyghur-forced-labor-prevention-act/

[32]https://seia.org/sites/default/files/2022-03/CommerceAuxinDecision.pdf