本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜、殷雯卿

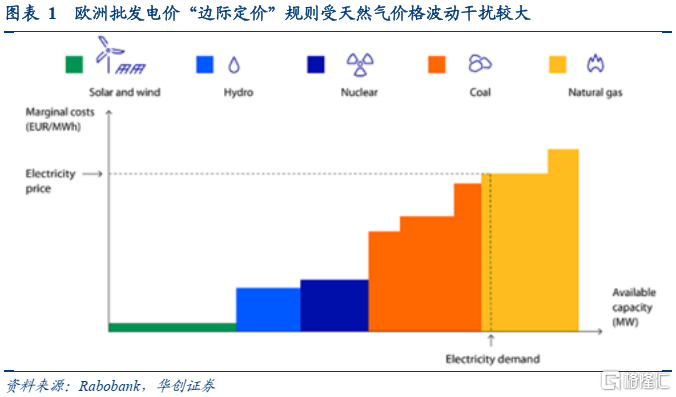

在分析歐洲能源價格上漲對經濟的影響之前,我們先來簡單認識一下歐洲主要的能源市場——電力市場定價的基本規則。歐洲的電價分為批發電價與零售電價,電力批發市場包括期貨市場、日前市場與日內市場(即現貨市場),批發電價的形成機制為“邊際定價”,即將所有電力供給價格從低到高排序,滿足最後一單位電力需求的發電廠最高成本決定了最終的批發電價。這一機制之下,可再生能源由於發電成本最低會被優先交易,而天然氣發電成本最高,因此當電力需求足夠高時,歐洲批發電價由天然氣發電廠的邊際電價決定(實際上歐洲電力結構中天然氣發電佔比達到約20%,因此大多數情況下批發電價均由天然氣發電成本決定)。因此,當前天然氣價格上漲帶來了歐洲邊際電價的大幅上漲,本輪電力1年期期貨基準價格(批發市場電價)最高漲幅達到了19.3倍。

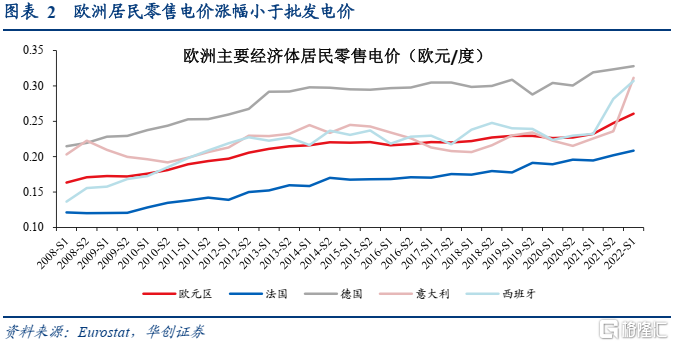

零售電價則由三部分組成:能源費用(主要為發電成本,跟隨批發電價波動)+電網費用+税收,其中能源成本約佔零售電價構成的30%左右。由於各國對於零售電價存在價格干預,因此零售電價的波動幅度通常小於批發電價。目前歐元區居民平均零售電價漲幅約15%,而意大利、西班牙零售電價漲幅偏高,分別上漲40%、37%,也同樣遠小於批發電價漲幅(19.3倍)。

一、通脹:能源拉高HICP約4個百分點

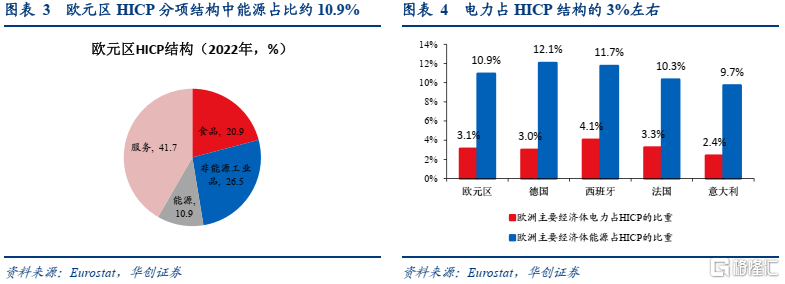

電價、能源上漲分別拉高歐元區HICP同比增速約1、4個百分點。歐元區HICP分項結構中,能源佔比約10.9%,其中電力項目的佔比約3.1%。2021年以來,歐洲主要經濟體HICP電力、能源分項增速均大增,2022年9-10月,歐元區整體的消費者電力、能源價格同比增速分別錄得39.6%、41.9%,對歐元區整體HICP的拉動率分別為1.1%、4%,而2019年能源價格未上漲時,電力、能源對HICP的拉動率僅有0.1%、0.4%左右。而從國別角度來看,德國、法國HICP受電價上漲影響略小,電力分項對HICP的拉動分別為0.6%、0.3%;而西班牙、意大利則受影響較大,電力分項對HICP的拉動分別達到0.7%、2.3%。

二、消費:家庭能源開支提升1倍,“侵蝕”消費能力

一則,電力價格上漲後,家庭對電力的預算支出將提升1倍左右,居民用電負擔提升。根據歐盟統計局所做的歐洲家庭預算調查可以看到,歐元區家庭的平均預算支出中,電力支出佔比約1.9%,而包含電力的各項能源支出佔比合計約5%。2021年以來,歐元區消費者電力價格、能源價格分別累計上漲53%、67%,價格上漲導致居民預算支出中需多出1%、3.4%用於能耗消費,這或將擠佔居民其他消費的支出。而分國別分別計算歐洲主要經濟體(德法意西)的居民預算開支情況,可以看到電力等能源價格的上漲對西班牙、意大利居民的負擔更大於德國、法國的情況,主要與意、西能源價格漲幅更大有關。

而從近期的居民零售銷售數據也可看到,2021年以來伴隨着電力等能源價格的上漲,歐元區零售銷售指數也出現快速回落,能源價格的上漲對居民消費能力的侵蝕已顯露。

二則,電價上漲對低收入家庭的衝擊或更大,貧富差距帶來的社會不穩定因素或提升。在歐洲多數國家,能源價格上漲對收入後20%家庭的影響大於收入前20%家庭,這或進一步衝擊低收入家庭的消費能力,加大社會貧富差距。

三、生產:高耗能行業生產回落,“去工業化”風險提升

(一)高耗能行業生產回落,拖累經濟增長

化工、鋼鐵、造紙和非金屬製造業佔歐盟工業能耗的60%以上,其中化學品能耗佔比最高(2019年為20%),其次是鋼鐵(17%),紙張和非金屬礦物(各佔13%)。而如果單獨考慮電力能源消耗,則化工仍是電力能耗最高的工業門類(佔比18%),其次是機械(12%)、鋼鐵(12%)以及造紙(11%)。

而從工業生產數據來看,也確實反映了高耗能行業的工業生產回落最為顯著。2022年以來,歐元區制造業生產指數與去年同期大致持平,不過化學品、基本鋼鐵產品、有色金屬製造等高耗能行業的生產指數與去年同期平均回落了約3%、6%、4%,造紙業、非金屬製品製造業從6月以來回落速度也較快,與去年同期同比回落約2%。不過除上述高耗能行業外,電子與電氣設備、機械與設備製造、傢俱等其他製造業的生產指數相對平穩,未出現快速回落。可見目前歐洲能源危機對高耗能行業的工業生產衝擊較大,而對其他行業影響有限。

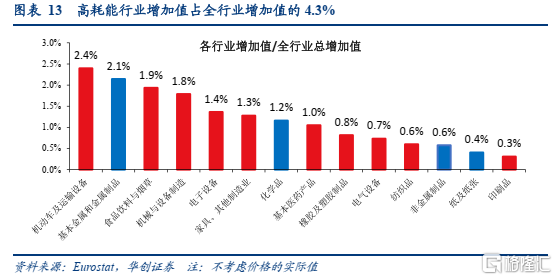

工業生產回落直接拖累GDP增長。從增加值的總量視角來看,上述高耗能行業增加值(實際值)佔全行業增加值的比重約4.3%,若以上述行業工業生產指數回落幅度簡單估算,則高耗能行業生產下滑對全行業增加值的拖累在0.2%左右。

而從微觀行業視角來看,能源危機對部分特定行業的衝擊更大。具體來看:

金屬冶煉行業中,鋅、鋁、鋼鐵冶煉業停產比例高達約40%以上。據Eurometaux(歐洲有色金屬行業協會),鋅方面,位於歐盟的全部9家電解鋅冶煉廠均受到電力危機的嚴重影響,許多工廠減產甚至停產,高盛估計停產產能為75萬噸/年,相當於歐盟鋅總產量的45%;鋁方面,由於2021-22年的減停產,歐盟原鋁產能減少了100萬噸,相當於其原鋁總產量的50%;鋼鐵方面,從產能角度看,目前歐盟鐵合金及硅已減產27%;從熔爐角度看,目前已關閉熔爐數量佔比40%。

化工行業中,化肥產能受損比例約70%,化工行業整體有40%產能受損。由於氮肥的重要原料氨以天然氣為主要原材料,天然氣價格飆升導致多家歐洲化肥廠減/停產合成氨及氮肥,例如早在2021年9月時,全球化工行業巨頭BASF就宣佈削減位於德國的Ludwigshafen總部工廠和位於比利時的Antwerp工廠的氨產量;22年7月,宣佈進一步削減氨產量。據Fertilizers Europe,歐盟化肥廠已有70%產能受損。而今年上半年歐洲化學品產量同比-0.7%,高盛預計歐盟40%的化工行業面臨永久“合理化”的風險。

(二)能源危機加劇歐洲“去工業化”風險

一方面,部分歐洲企業被迫將生產轉移到歐洲以外的工廠,如,4月,挪威的鋁生產商Norsk Hydro宣佈重啟位於巴西的Albras工廠的第二條生產線;全球最大的鋁業公司Alcoa重啟位於巴西和澳大利亞的鋁冶煉廠;阿根廷的Aluar恢復滿產;俄羅斯的Rusal將新工廠Taishet投入生產等。而企業將生產轉移到歐洲外的時間越長,海外產能形成替代的風險越大,歐洲產能可能永遠不會恢復的風險也就越大。

另一方面,歐洲本土企業也試圖主動轉移產能,多家公司計劃加大在亞洲或北美的投資。化工行業的產能轉移尤為明顯,例如,7月,總部位於德國的化工巨頭BASF在業績發佈會上表示考慮通過提高歐洲以外生產基地的產能利用率來補償一部分歐洲產能的損失,據稱BASF希望在2022年至2026年間在北美投資250億美元,約佔全球投資的15%。10月,荷蘭化工企業OCI NV宣佈擴建美國得克薩斯州的一家合成氨工廠。

四、國際收支:進口大增帶來國際收支惡化

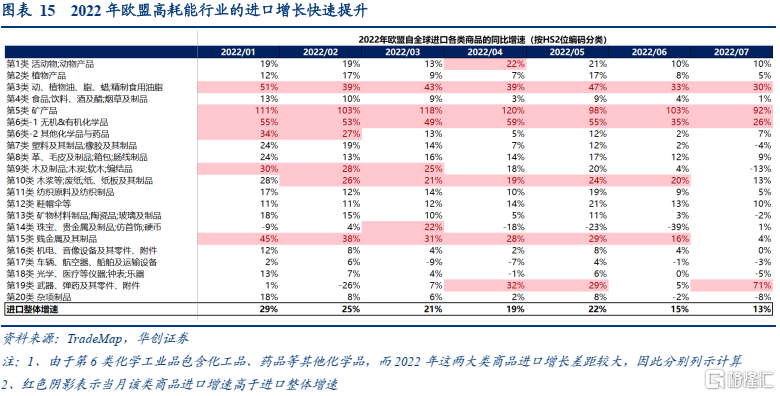

能源不足帶來2022年歐盟整體的高耗能行業進口增長快速提升。通過計算2022年歐盟各類商品進口增速可以看到,上文中所列出的高耗能行業(基本金屬和金屬製品、化學品、紙及紙張)、以及礦產品本身(包括原油、天然氣等)在今年的進口增速普遍高於總進口增速,而疫情前則不存在這樣一致的規律。更高的能源原材料成本迫使歐盟更多通過進口滿足自身需求。

而能源與高耗能產品進口的增長則導致歐元區國際收支快速惡化,多數地區經常項目已轉為逆差。2022Q1以來,歐元區國際收支經常項目轉為逆差,Q1-Q2分別錄得-42/-556億美元。同時,法國、西班牙、葡萄牙等國家的國際收支經常項目也轉為逆差,德國經常項目順差大幅回落。

快速惡化的國際收支情況一方面帶來歐元匯率貶值壓力,進一步倒逼歐央行通過加息來支撐歐元匯率。另一方面,經常賬户惡化進一步加大了外債償債風險。可以看到在歐債危機爆發前,葡萄牙、西班牙等歐洲尾部國家的經常賬户淨額/GDP達到-10%以上的水平,這極大弱化了這類國家的外債償還能力。當前,德國經常賬户淨額/GDP已弱於歐債危機前,歐元區整體以及葡萄牙、西班牙則再度轉負並持續走弱,若國際收支惡化狀況難以得到遏制,則或將再一次對歐元區國家的償債能力形成衝擊。