總結

- 雪佛龍是一家優質的公司,繼續表現得非常好,將其資本支出安排在機會主義時期。

- 該公司擁有令人難以置信的獨特資產組合,將使產量增長。

- 儘管有這種實力,但該公司的交易估值需要高兩位數的長期價格,歷史表明這不太可能。

- 即使在這種情況下,我們也覺得石油行業還有更多有趣的機會。

大衛·麥克紐

雪佛龍(紐約證券交易所代碼:NYSE:CVX)的股價表現非常好,將其市值推高至3600億美元。該公司還看到其股權成爲知名投資者伯克希爾哈撒韋公司(紐約證券交易所代碼:BRK.A) (NYSE:BRK.B) 投資組合,佔其股票投資組合的 9.2%,持有該公司 8.8% 的股權。

雪佛龍持續財務業績

雪佛龍在財務上繼續表現得非常好,凸顯了其實力。

雪佛龍投資者介紹

雪佛龍財務業績 - 雪佛龍投資者介紹

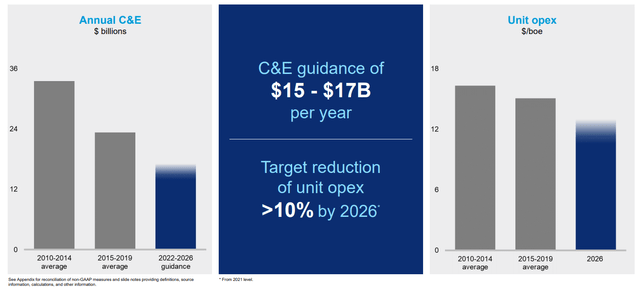

該公司已大幅降低其資本支出計劃,2022-2026 年的指導約爲 150 億美元。這比該公司之前的資本支出範圍大幅減少,尤其是在2010年代初,隨着公司追求增長,這一數字超過300億美元。

該公司的目標是持續降低成本,到2026年將單位運營支出降低>10%。這將使單位運營支出略低於12美元/桶,此後有可能繼續增長。

雪佛龍低碳調整

雪佛龍正在繼續改造其低碳業務,儘管能夠轉換其業務存在重大風險。

雪佛龍投資者介紹

雪佛龍低碳 - 雪佛龍投資者介紹

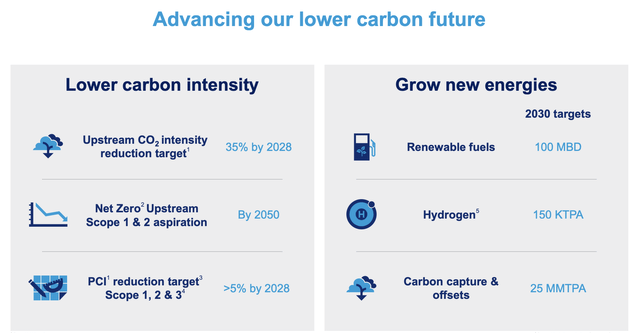

雪佛龍正在繼續調整其業務以適應低碳環境,但主要是通過減排,到2028年將二氧化碳排放量減少35%。該公司確實有2030年的新能源目標,包括每天10萬桶的可再生能源燃料,15萬噸/年的氫氣和每年2500萬噸的碳捕獲。就新能源環境的目標而言,這是相當小的。

如果市場發生重大變化,這可能會嚴重損害公司提供持續股東回報的能力。

雪佛龍成長

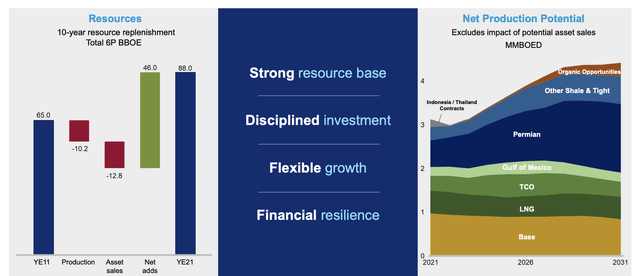

該公司的增長潛力在於其令人印象深刻的資產組合,擁有近900億桶的6P資源。

雪佛龍投資者介紹

雪佛龍成長 - 雪佛龍投資者介紹

該公司的產量約爲300萬桶/天,到2030年預計將增長到400多萬桶/天。預計大部分增長將來自該公司對二疊紀盆地的關注,該盆地的產量將達到100萬桶/天以上。這是低風險生產,爲公司帶來了豐厚的利潤。

我們預計公司的增長能夠繼續下去。

雪佛龍財務業績

該公司從這一現金流中獲得的財務業績令人印象深刻,但該公司仍然需要證明其估值的合理性。

雪佛龍投資者介紹

雪佛龍財務業績 - 雪佛龍投資者介紹

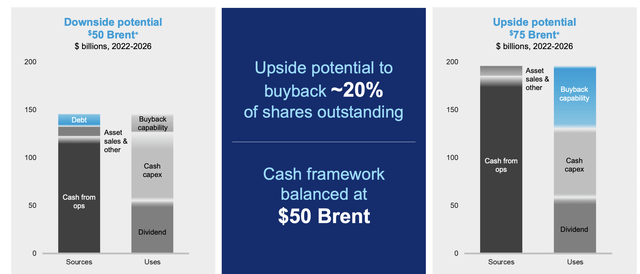

該公司預計,從2022年到2026年,FCF約爲700億美元(年化140億美元),可用於股東回報。布倫特原油價格爲75美元/桶,預計現金流潛力將接近1200億美元(年化240億美元)。對於一家市值3600億美元的公司來說,這兩個數字都不是特別令人印象深刻(FCF年收益率分別爲4%和7%)。

該公司的現金流框架平衡在50美元布倫特,這很好看,但該公司需要接近1000億美元的布倫特平均收益才能產生兩位數的股東回報,使其成爲一項有價值的獨立業務。鑑於市場的歷史趨勢以及鑽探價格在60-70美元/桶受到大力激勵的事實,我們發現價格不太可能在這麼長時間內保持那麼高。

我們的觀點

雪佛龍是一家非常強大的公司,不能保證該公司將繼續跑贏大盤。該公司以在資本配置方面做出明智的決策而聞名,其適時的2010-2014年鉅額資本計劃使其能夠比大多數公司更瞭解石油低迷。儘管如此,該公司仍存在重大風險。

該公司的交易估值很高。那是因爲它的安全性。但我們認爲,證明其估值合理性所需的價格,尤其是在當前的利率環境下,不太可能使該公司目前被拋售。

論文風險

我們論文面臨的最大風險是,如果長期原油價格平均接近100美元/桶,雪佛龍將具有更大的潛力,特別是如果它設法增加產量。這個級別的公司可以輕鬆產生兩位數的回報。然而,即使在這種情況下,我們也看到了市場上更好的資本部署機會,這使得雪佛龍對現金的使用更糟糕。

結論

雪佛龍擁有獨特而令人興奮的資產組合,該公司的資本計劃繼續保持令人難以置信的智能。我們預計該公司將能夠產生大量現金流,並利用這些現金流來維持其股息和機會性回購股票。回購是公司計劃的重要組成部分。

然而,該公司確實存在其估值大幅上升的風險。其股價已從低點上漲了一倍多。該公司以目前的估值產生兩位數股票獎勵的能力依賴於近100美元/桶的長期油價,我們認爲該公司不太可能達到這一水平。