據瞭解,上海南芯半導體科技股份有限公司(以下簡稱:南芯科技)的IPO首發申請將於11月18日接受科創板上市委會議的審核,中信建投證券為其保薦機構。

本次衝刺科創板,公司擬募資16.58億元,用於“高性能充電管理和電池管理芯片研發和產業化項目”、“高集成度AC-DC芯片組研發和產業化項目”、“汽車電子芯片研發和產業化項目”、“測試中心建設項目”以及“補充流動資金”。

(募集資金用途,招股書)

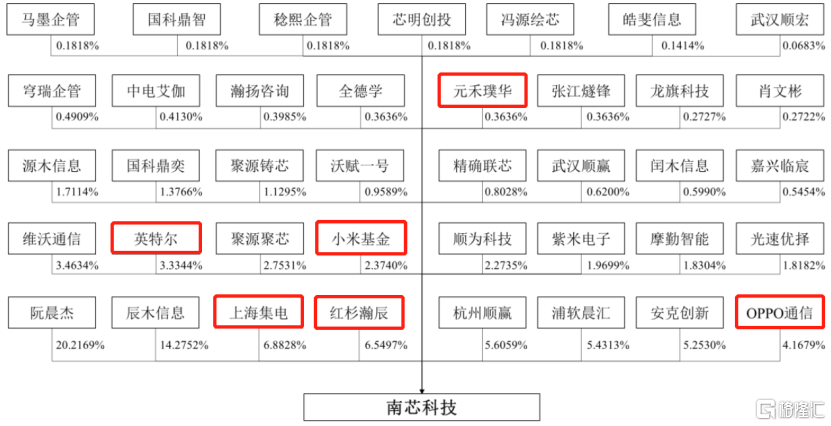

截至最新招股説明書,公司的控股股東、實際控制人為阮晨傑,其曾任職於德州儀器,現為南芯科技的董事長兼總經理。阮晨傑直接持有公司20.2169%的股份,並擔任員工持股平台辰木信息、源木信息的執行事務合夥人,有權代表辰木信息、源木信息行使15.9866%股份的表決權,合計控制公司36.2035%的股份。

值得一提的是,南芯科技的股東中還出現了英特爾、紅杉瀚辰、元禾璞華、小米基金、OPPO通信等明星資本機構的身影,分別持股3.3344%、6.5497%、0.3636%、2.3740%、4.1679%;此外,國資背景的上海集電也位列其中,持股比例為6.8828%。

(股權結構圖,招股書)

1.綜合毛利率低於同行

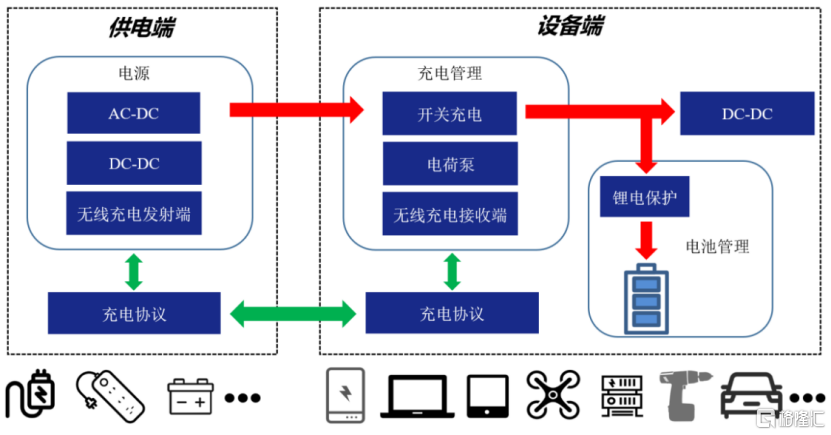

南芯科技是一家模擬和嵌入式芯片設計企業,專注於電源管理領域,公司現有產品覆蓋充電管理芯片(含電荷泵充電管理芯片、通用充電管理芯片、無線充電管理芯片)、DC-DC芯片、AC-DC芯片、充電協議芯片及鋰電管理芯片。

(公司產品覆蓋範圍,招股書)

近年來,全球模擬芯片市場主要由TI、ADI、Infineon等國際巨頭主導,2021年全球前十大模擬芯片供應商合計佔據全市場約62%的份額。

不過,南芯科技在細分領域具有一定的競爭優勢。據Frost & Sullivan研究數據,以2021年出貨量口徑計算,公司電荷泵充電管理芯片位列全球第一,升降壓充電管理芯片位列全球第二、國內第一。

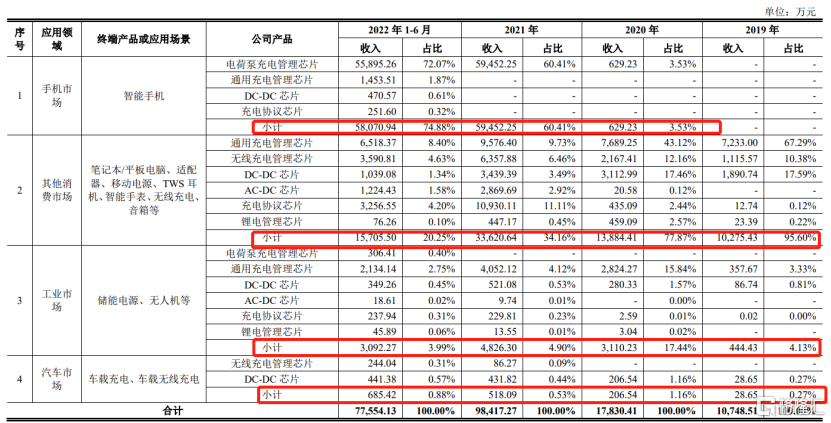

按應用領域分類,2019年、2020年,公司的產品主要應用於除手機外的消費電子市場,主要包括筆記本/平板電腦、適配器、移動電源等,其收入佔比由2019年的95.6%降至2022年上半年的20.25%;2021年以來,公司應用於手機市場的產品收入驟增,其佔比由2020年的3.53%上升至2022年上半年的74.88%。

(按應用領域分類的主營收入結構,招股書)

可以發現,2021年公司電荷泵充電管理芯片收入增幅較大。

受益於此,公司的營收實現了快速增長,淨利潤由負轉正。2019年至2022年1-6月報吿期,公司的營業收入分別為1.07億元、1.78億元、9.84億元和7.76億元,對應的淨利潤分別為-985.34萬元、-797.5萬元、2.44億元和2.02億元。

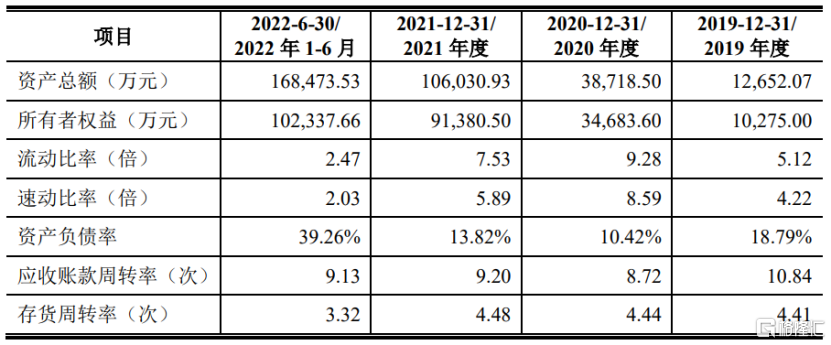

(主要財務數據及財務指標,招股書)

公司表示,2019年、2020年淨利潤為負主要是由於公司研發投入和實施股權激勵所確認的股份支付金額較大。

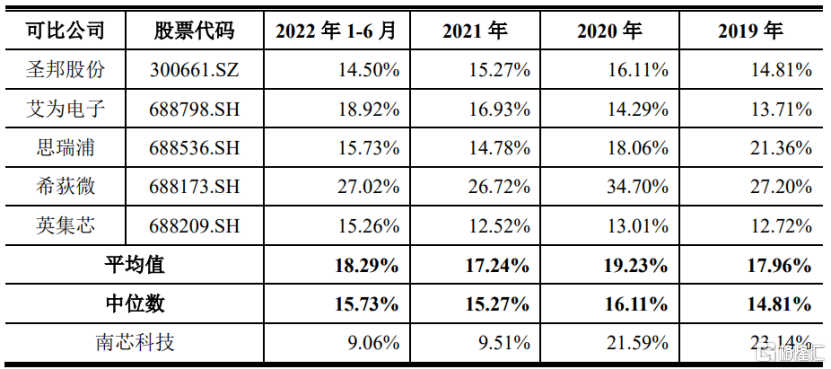

報吿期各期,股份支付金額分別為774.31萬元、809.76萬元、1512.39萬元和707.79萬元;研發費用分別為2487.16萬元、3850.12萬元、9359.00萬元和7025.65萬元,研發費用率由23.14%降至9.06%,低於同行可比上市公司水平。

(研發費用率與可比公司的對比情況,招股書)

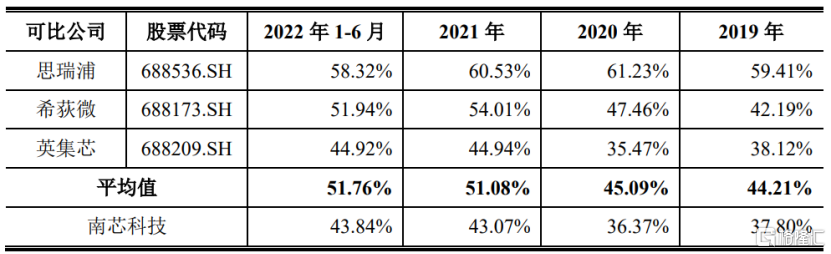

毛利率方面,受到產品結構的變化以及單價提高的影響,報吿期內,公司綜合毛利率分別為37.80%、36.37%、43.07%及43.84%,呈現上升趨勢,不過仍低於可比公司的毛利率水平。

(綜合毛利率與可比上市公司的對比情況,招股書)

值得注意的是,2022年以來,受下游行業總需求下降,且2021年行業普遍缺芯的現象逐步緩解,公司2022年1-6月新增訂單明顯下滑,且在手訂單單價也有所下降,預計2022年收入為12-13億元,2023年預計收入增長15%-25%,增速將放緩。

2.依賴前五大客户

目前,南芯科技的產品主要應用於消費電子行業,下游客户包括榮耀、小米、OPPO、Anker、紫米、海康威視、大疆、沃爾沃等。

(公司目前覆蓋的部分品牌情況,招股書)

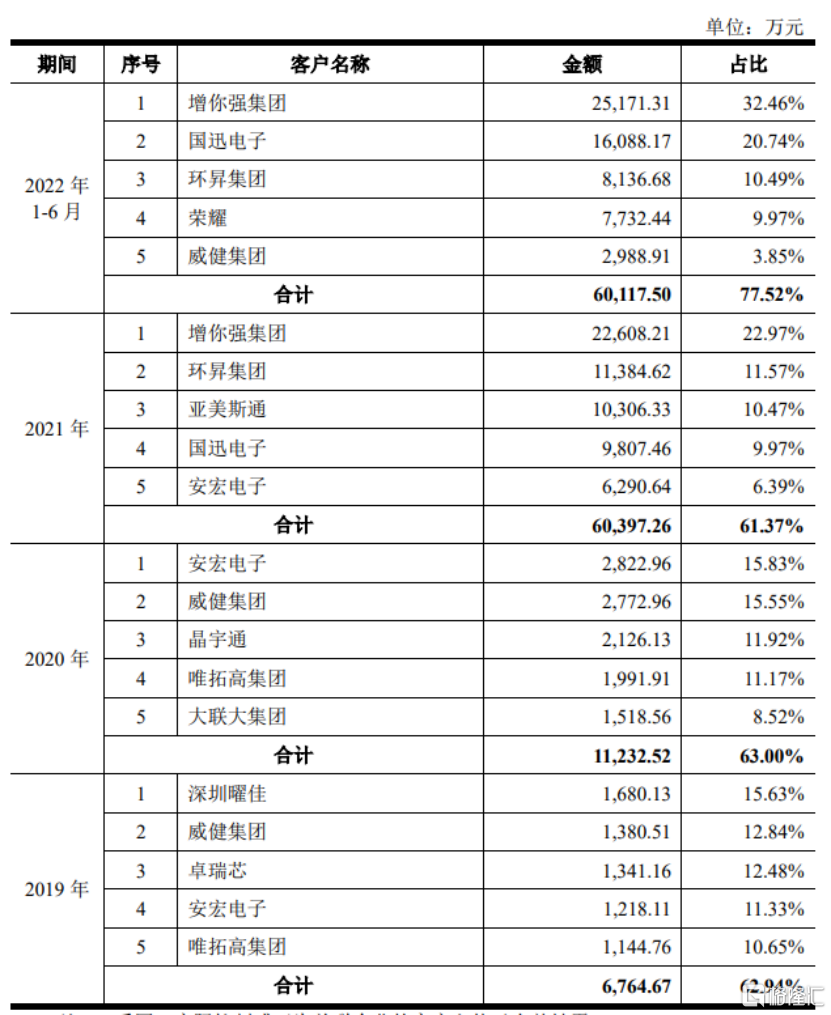

報吿期內,公司的主要客户為增你強集團、國迅電子、環昇集團、榮耀、威健集團、安宏電子等,對前五大客户的銷售收入合計佔當期營業收入的比例分別為62.94%、63.00%、61.37%和77.52%,客户集中度較高。

其中,增你強集團於2021年開始成為公司的第一大客户,其銷售收入佔比由22.97%上升至32.46%,存在依賴單一客户的風險。未來若主要客户或終端品牌廠商的經營情況、採購戰略發生較大變化,或將對公司的經營業績造成較大的影響。

(向前五大客户的銷售情況,招股書)

此外,公司的供應商集中度也較高。目前,公司主要晶圓供應商包括中芯國際、華虹集團、東部高科等,主要封測供應商包括長電集團、華天集團、嘉盛半導體、頎中科技等。

報吿期內,公司向前五大供應商採購金額佔生產型採購總額的比例分別為93.88%、90.90%、88.86%和91.98%,佔比較高。晶圓製造及封裝測試行業集中度較高,且符合公司技術及生產要求的供應商的數量相對較少,如此一來,公司容易受到供應商產能排期等因素的影響。

3.結語

南芯科技憑藉電荷泵充電管理芯片打入了手機市場,在所處領域佔據了一定的市場份額,盈利能力有所提升。不過,今年以來全球手機、電腦等消費電子市場出貨量均有所下滑,在下游需求疲軟的背景下,公司或難以維持業績的高增長。