01 大盤

昨夜美股三大股指震盪收漲。截至收盤,道指漲 0.17%,納指漲 1.45%,標普漲 0.87%。美國十年國債收益率跌 2.359%,收報3.766%,相較兩年期國債收益率差約-57個基點。恐慌指數VIX漲 3.41%。布倫特原油收漲 1.28%。現貨黃金收漲 0.41%,報1778.69美元/盎司。美元指數維持高位,收報106.55。

俄羅斯對烏克蘭基輔在內的多個地區進行導彈打擊,基輔市中心的兩棟建築受損,且至少有一半地區失去了電力,利沃夫部分地區停電。據烏克蘭總統辦公室副主任:俄羅斯導彈襲擊能源基礎設施後,烏克蘭能源形勢“危急”。克里姆林宮表示,俄羅斯將繼續在烏克蘭的軍事行動。在波蘭發生爆炸事件之後,波蘭總統於週三召開國家安全委員會會議,北約理事會將於週三召開會議。

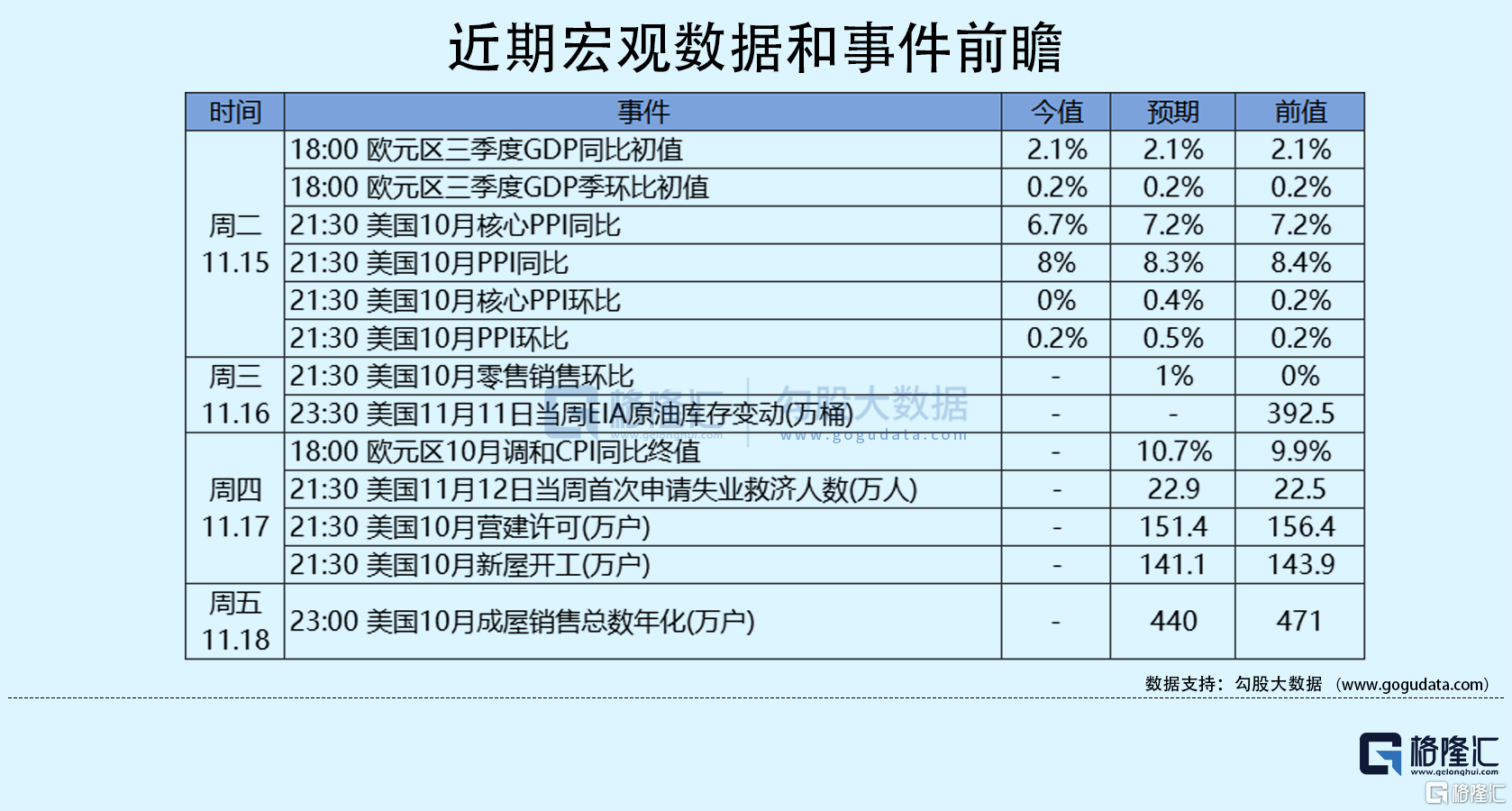

10月份批發價格增幅意外低於預期,令人們對通脹正在減弱的希望加強。PPI同比增長8%,9月份同比增長8.4%,低於3月份創下的11.7%的歷史最高水平。當月漲幅與9月份的0.2%持平。導致通脹放緩的一個重要因素是該指數中服務業部分下降了0.1%。這是PPI指標自2020年11月以來首次出現明顯下降。這對於押注通脹見頂的交易者來説,是更多的好消息,並將為押注美聯儲轉向的交易提供一些彈藥。數據公佈後,美元進一步走軟。

美聯儲哈克預計明年美聯儲將維持在某個(利率)水平點,並認為未來幾個月加息步伐將放緩。只要一直在努力降低通脹率,就可以暫停(加息)。美聯儲巴爾表示,正在密切關注流動性和利率風險,目前美國沒有陷入衰退,將看到經濟大幅放緩、失業率有所上升。美聯儲博斯蒂克稱,美聯儲的政策行動有可能引發衰退,但這比高通脹根深蒂固要好,預計將需要更多的加息。

據市場消息:歐洲央行達成3447億歐元的企業債購買計劃,同時完成了238億歐元的資產支持證券(ABS)購買,並表示銀行貸款減少15.5至21.2億歐元。英國央行為6個月期的指數化長期回購工具(ILTR)分配了4500萬英鎊。美國五年期通脹保值債券(TIPS)損益平衡通脹率降至2.38%,為10月13日以來最低。

據德國管網機構:截至11月15日,德國天然氣儲存水平為100%。據IEA月報:維持2022年全球石油產量增長預測為460萬桶/天不變,預計2023年全球石油產量增長74萬桶/天。

02 行業&個股

行業板塊方面,除醫療、原料分別收跌0.13%和0.15%外,標普其他9大板塊悉數收漲:金融、工業、日常消費收漲1%以內,能源、公用事業、高科技、房地產、通訊均收漲1.5%以內,半導體漲2.9%。

概念板塊方面,航空ETF漲0.97%,旅行服務板塊漲2.13%,高端酒店萬豪漲1.4%,愛彼迎漲1.76%,挪威郵輪漲2.41%。太陽能板塊漲2.96%。金融科技板塊方面,PayPal收漲0.39%,巴菲特概念股NU漲12.87%。網絡安全板塊漲1.77%,SQ收漲4.43%。

中概股多數收漲,熱門中概股表現強勢,KWEB漲9.56%。阿里漲 11.17%,華爾街金融大鱷旗下對沖基金Point72HK Q3猛增標普500看漲期權,大舉增持阿里,清倉蘋果。拼多多漲 8.53%,橋水增持拼多多,年內首持有台積電。京東漲 7.14%。理想漲 5.46%,據理想汽車高管:增程式比同級燃油車省油30%,一公里不到3毛錢。蔚來漲 3.04%,小鵬漲 4.4%,被傳降價,小鵬汽車迴應稱只是調整權益結構。虎牙漲38.26%,Q3營收、淨利超預期。SEA漲36.05%,Q3營收超預期,虧損遠低於市場預期,並將全年預訂額指引從29至31億美元下調至26至28億美元;過去6個月裁員7000人,佔員工總數10%。騰訊音樂漲30.56%,整體業績穩健超預期,在線音樂付費用户同比增長19.8%至8530萬再創新高。B站漲26.4%,名創優品漲19.96%。

大型科技股多數收漲。蘋果漲 1.19%,依託Apple Watch,蘋果或將於2024年推出健康保險服務。微軟漲 0.17%,會見了韓國第二大企業SK集團和遊戲巨頭NCSoft的首席執行官,討論未來合作;推出供應鏈平台,最大化供應鏈數據資產投資。谷歌漲 2.8%,傳谷歌同意支付3.915億美元和解金,結束有關隱私指控。亞馬遜漲 0.46%,將推出亞馬遜診所(Amazon Clinic),為常見疾病提供方便、實惠的虛擬醫療服務。特斯拉漲 1.82%,特斯拉中國調整產品交付週期,由最長4-8周縮短至1-5周;馬斯克旗下SpaceX據稱洽談融資,以便獲得超過1500億美元估值。Meta漲 2.5%,在紐約3個辦公地點裁員871人。沃爾瑪漲6.54%,2023財年第三季度營收、EPS均勝預期,並將全年經調EPS預測從同比減9%至11%上調至減6%至7%,同時宣佈200億美元股票回購新授權。家得寶漲1.63%,Q3營收淨利均好於市場預期,並重申2022財年業績指引。台積電漲10.52%,巴菲特旗下的伯克希爾哈撒韋三季度該公司建倉台積電共6006萬股,持倉市值達41億美元。

03 公司焦點

1.大型科技股推高納指,國債收益率因美聯儲加息調整而下滑

11月15日消息,地緣緊張關係緩和以及人們對美聯儲放緩加息步伐的信心增強,多頭再度湧入全球股市。隨着美國國債收益率和美元下跌,以及早些時候亞洲科技股大幅上漲的提振,納斯達克100指數期貨上漲超過1%。近幾日,美國公佈的經濟數據弱於預期,許多人認為,這將使美聯儲在連續加息75個基點後改為加息50個基點。美聯儲副主席佈雷納德表示,很快放慢升息步伐可能是合適的。投資管理公司Aperture Investors董事長Peter Kraus表示:“市場必須考慮的問題是,美聯儲將在利率峯值維持多長時間,我認為市場上有一些積極的情緒,美聯儲將在2023年的某個時候調整政策。”

2.法國電力公司警吿:法國今冬可能面臨電力短缺

11月16日消息,歐洲受到制裁反噬,多國陷入能源困境。由於本國核能佔到電力供應的大部分,法國此前受到的影響相對較小。不過,據報道,法國電力公司近日警吿説,法國今年冬天也可能會面臨電力短缺。法國電力公司負責運營法國國內所有的核電站,供應了法國大約70%的電力。法國電力公司警吿説,法國現有56個核反應堆,約半數因管道受腐蝕等原因已停止併網、接受檢修。據他們的統計,14日早上,56個核反應堆中,只有31個在併網運行法國電力公司警吿,今年冬季用電量增加時,法國可能面臨電力短缺問題。

3.温和天氣推動德國天然氣儲存水平達100%

11月16日消息,德國週二表示,受一段反常温暖天氣的影響,該國的天然氣儲存設施已經完全滿了。德國正準備迎接一個沒有俄羅斯能源的冬天。德國多年來嚴重依賴俄羅斯的天然氣進口。自今年2月俄烏衝突後,俄羅斯削減了天然氣供應,德國一直在努力增加天然氣儲備。德國政府的目標是在11月前將儲氣站的利用率提高到95%,但在10月中旬就提前完成了目標。這一優於預期的成果部分是由於政府努力尋找替代供應,特別是通過從挪威和美國等國進口LNG。

3.特斯拉中國調整產品交付週期 由最長4-8周縮短至1-5周

特斯拉中國官網顯示,特斯拉已大幅調整旗下主要產品交付週期,除Model Y後驅版由此前的1-4周調整為1-5周外,包括Model 3後驅版/高性能版,及Model Y高性能版/長續航版等在內的四款車型,均由此前的4-8周調整至1-5周。

4.美國液化天然氣終端繼續停擺,歐洲能源價格上漲

11月15日消息,歐洲基準天然氣期貨價格繼週一上漲16%後,今日一度上漲13%。美國得州自由港液化天然氣終端的停擺時間可能延長,這將加劇冬季之前供應的全球競爭。本週末,歐洲大陸的氣温將降至平均水平以下,隨着供暖需求的增加,這可能會推高電力和天然氣價格。寒流和供應困境的來襲提醒人們,在近沒有大量俄羅斯能源流入歐洲的第一個冬天,歐洲的能源體系將變得脆弱。市場分析平台EnergyScan的分析師表示,價格增長似乎有些過度。但不幸的是,這完全符合市場波動水平。我們更需要擔心的是,天然氣價格是否會回到1年平均水平之上,因為這意味着上行趨勢將會回來。

5.騰訊啟動新一輪崗位裁撤?消息人士:個別業務微調

有消息稱騰訊正在啟動新一輪崗位裁撤,裁撤重點是視頻流媒體、遊戲和雲業務。接近騰訊內部人士吿訴記者,據其瞭解,這只是個別業務根據實際情況進行微調,大的調整此前已完成。

04 今日前瞻

今日重點關注的財經數據

(1)21:30 美國10月零售銷售月率

(2)22:15 英國央行行長等官員出席聽證會

(3)22:50 美聯儲威廉姆斯發表講話

(4)23:00 歐洲央行行長拉加德發表講話

(5)次日01:00 歐洲央行行長拉加德發表講話

(6)次日03:35 美聯儲理事沃勒就經濟前景發表講話