本文來自格隆匯專欄:中金研究,作者: 劉政寧 張文朗等

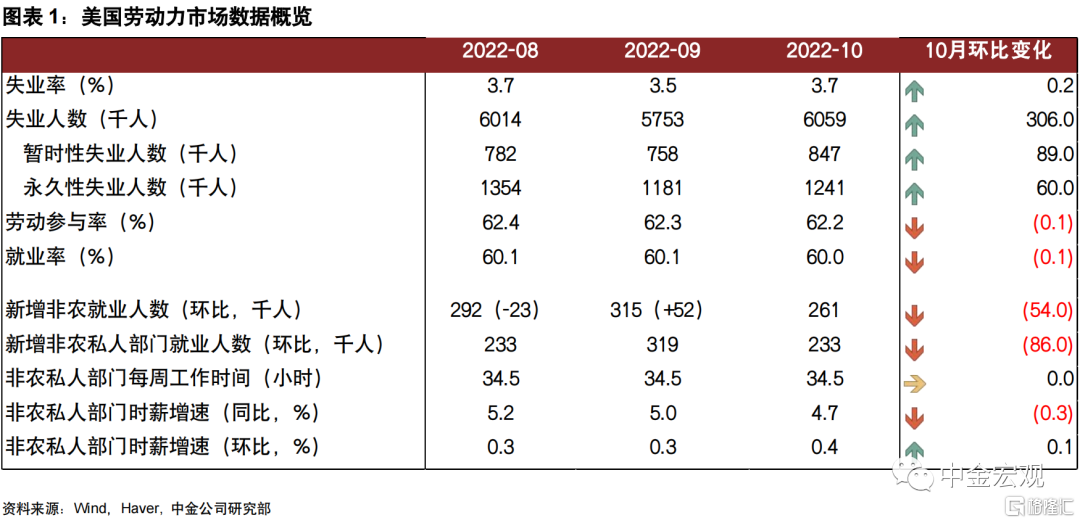

當前美國通脹最重要的“風向標”是就業數據,而上週五公佈的10月非農卻交出了一份“好壞參半”的答卷。新增非農就業保持強勁,失業率卻有所上升,兩組數據“打架”讓市場感到困惑。但有一點可以確定,那就是勞動參與率依舊低迷,勞動力供給遠未恢復,這也是當前美國經濟最大的瓶頸和最核心矛盾。勞動力供不應求或支撐通脹,使其回落速度不會很快。鮑威爾關於勞動力市場強勁的判斷也得到印證,未來加息高點需要更高、緊縮時間需要更長的預期被進一步強化。

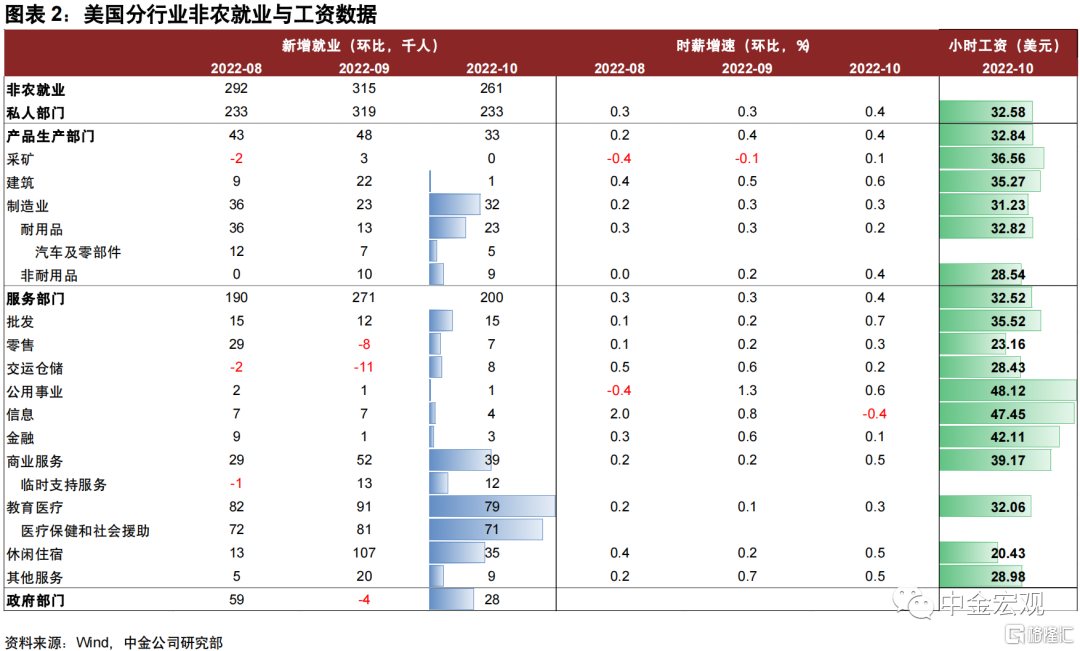

► 10月新增非農就業超預期,顯示勞動力市場仍很強勁。10月新增非農就業26.1萬人,雖較上月下降,但水平仍然不低。疫情前2019年失業率在3.6%左右時每月平均新增非農就業也僅有16.4萬人。與此同時,就業報告還上調了此前9月非農就業至31.5萬人(原值26.3萬),雖然下調了8月數據,但8、9兩月新增就業人數的總和要比此前報告高出2.9萬人。

► 但10月失業率卻意外上升,與新增非農就業數據“打架”。10月美國失業率從上月3.5%上升至3.7%,與上升的失業率相對應的是失業人數較上月增加30.6萬人,就業人數較上月減少32.8萬人。失業率上升與前述新增非農就業增加相互“矛盾”,如何理解?我們認爲一個原因是失業率數據來自於家庭調查(Household Survey),而新增非農就業數據來自於企業調查(Establishment Survey),兩個調查口徑不一樣。絕大多數情況下,這兩個調查得出的就業人數是一致的,但偶爾也會出現不同,而這次的非農數據就是其中之一。

► 那麼,家庭調查與企業調查有何區別?簡單來說有以下幾個方面:1)從樣本量看,企業調查樣本量要比家庭調查大很多。這使得前者在統計學意義上的誤差更小,因此直觀來看可信度或更高一些。2)從調查範圍看,家庭調查由於是採訪的不同家庭中的個人,而非侷限於受企業與機構僱傭的羣體,因此覆蓋的範圍更廣泛。比如在調查中包括了企業調查無法覆蓋的非法人的自僱人員、無報酬的家庭工人、農業工人和私人家庭工人。3)家庭調查由於訪問的是個人,不會重複計算個人就業情況,但企業調查可能存在重複計算,比如一個人從事多份工作。總之,兩個調查各有利弊,我們也很難說哪個更好。這也解釋了爲何10月非農數據公佈後美債收益率“上竄下跳”,一時間找不到方向。

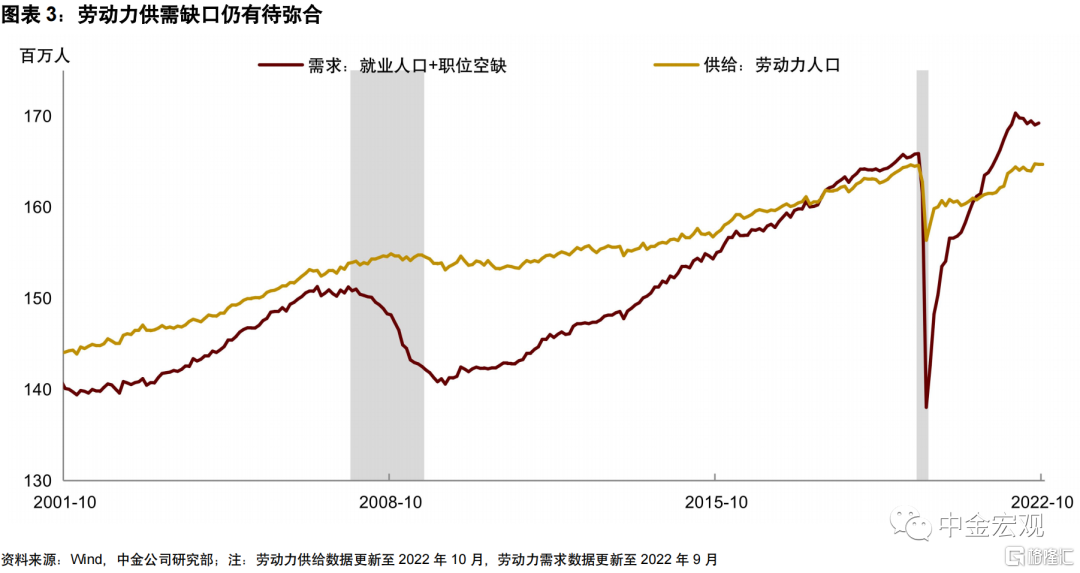

► 儘管數據“迷霧重重”,但有一點可以確定,那就是勞動參與率依舊低迷,勞動力供給仍未恢復。10月勞動參與率爲62.2%,較上月下降0.1個百分點,年初以來勞動參與率幾乎沒有任何變化。如果用勞動力人口作爲供給,就業人口與職位空缺數總和作爲需求,那麼截至9月,美國勞動力供需缺口仍有453萬人,供需缺口的彌合依舊“長路漫漫”。分年齡段看,10月除了55歲以上老齡人口勞動參與率修復緩慢外,25-54歲人口勞動參與率也從82.7%下滑至82.5%。一種可能是加州等部分州開始發放通脹補貼[1],疊加學生貸豁免政策[2],使得一些人工作動機下降。此外,新冠疫情的影響雖然邊際減弱,但美國每日新增感染人數也維持在一定水平[3],這部分照顧家庭的人員或也可能會在一段時間內退出勞動力市場。值得注意的是,勞動力供給不僅因爲勞動參與率下降,也與人們減少工作時間有關。一個值得關注的數據是,仍有許多處於就業狀態的勞動者因爲育兒(childcare)原因而無法正常工作。也就是說,這些人仍被算作就業,但其實並未提供有效的勞動供給,這部分人屬於“隱形”的勞動力減少。

► 勞動力供給缺口難彌合,工資通脹壓力猶在,支持聯儲繼續加息。10月非農時薪增速爲4.7%,較上月的5%有所回落,但環比增速從0.3%上升至0.4%。另外,除工資以外,疫情後非工資的福利也上漲明顯,比如勞動力成本指數(ECI)中的員工福利,尤其是健康福利部分明顯上升。一個解釋是勞動力在疫情環境下工作需要更多的醫療健康風險補償。向前看,我們認爲美國勞動力供需缺口或將持續一段時間,這將繼續對通脹形成支撐。鮑威爾關於勞動力市場強勁的判斷也得到印證,未來加息高點需要更高、緊縮時間需要更長的預期被進一步強化。

上週回顧:宏觀數據與經濟事件

宏觀數據:美國9月貿易賬爲-733億美元,低於預期值-722億美元;9月營建支出環比增速0.2%,高於預期增速值-0.50%;9月工廠訂單環比增速0.3%,與預期增速值一致;10月失業率爲3.7%,高於預期值3.6%;10月季調後非農就業人口爲26.1萬人,高於預期值20萬人;10月ADP就業人數爲23.9萬人,高於預期值19.5萬人;至10月29日當週初請失業金人數爲21.7萬人,低於預期值22萬人;10月挑戰者企業裁員人數爲33843人;10月芝加哥PMI爲45.2,低於預期值47;10月達拉斯聯儲商業活動指數爲-19.4,低於預期值-18.5;10月Markit製造業PMI終值爲50.4,高於預期值49.9;10月Markit服務業PMI終值爲47.8,高於預期值46.6;10月ISM製造業PMI爲50.2,高於預期值50;10月ISM非製造業PMI爲54.4,低於預期值55.5;10月紐約聯儲全球供應鏈壓力指數(GSCPI)爲1;至11月2日美聯儲利率決定(上限)爲4%,與預期值一致。

歐元區第三季度GDP同比增速初值爲2.1%,與預期增速一致;9月失業率爲6.6%,與預期值一致;9月PPI環比增速1.6%,低於預期增速1.7%;10月CPI同比增速初值爲10.7%,高於預期增速10.2%;10月CPI環比增速1.5%,高於預期增速值1.2%;10月製造業PMI終值爲46.4,低於預期值46.6;10月服務業PMI終值爲48.6,高於預期值48.2。

經濟事件:11月3日美聯儲FOMC公佈利率決議及政策聲明,宣佈加息75BP,將聯邦基金利率的目標範圍提高到3.75%—4%[4];美聯儲主席鮑威爾召開貨幣政策新聞發佈會,他表示美聯儲並未考慮暫停加息,可能會在12月或明年1月放緩加息步伐,此外鮑威爾表示,實現經濟軟着陸的道路已經變窄[5]。

本週關注:宏觀數據與經濟事件

宏觀數據:週一公佈歐元區11月Sentix投資者信心指數。週二公佈美國10月NFIB小型企業信心指數;歐元區9月零售銷售環比增速。週三公佈美國9月批發銷售環比增速。週四公佈美國10月未季調CPI同比增速,10月季調後CPI環比增速,至11月5日當週初請失業金人數,10月未季調核心CPI同比增速。週五公佈美國11月一年期通脹率預期,美國11月密歇根大學消費者信心指數初值。

經濟事件:週一歐洲央行行長拉加德發表講話。週四2024年FOMC票委、裏奇蒙德聯儲主席巴爾金就美國經濟前景發表講話,2023年FOMC票委、費城聯儲主席哈克就美國經濟前景發表講話。週五2022年FOMC票委、克利夫蘭聯儲主席梅斯特就美國經濟前景發表講話,2022年FOMC票委、堪薩斯聯儲主席喬治在一場有關能源和經濟的會議上發表講話。