A股三季報披露已收官,市場又進入再平衡階段。

整體回顧而言,有兩個方向大概率將繼續成為後市資金關注的焦點,一類是高景氣運行的成長板塊,例如光伏、風電、儲能等新能源產業鏈;另一類則是估值處於底部並呈現復甦跡象的優質標的,比如商用車、工程機械等逐漸自主可控的上市公司,這從產業鏈幾家龍頭企業最近相繼公佈的2022年三季報數據,即可見一斑。以10月30日剛剛公佈2022年Q3季報的濰柴動力為例。

一、智能物流業務Q3虧損符合指引,剔除該分部後的利潤顯著改善

整體而言,濰柴動力的三季度業績依舊呈下滑趨勢,尤其是淨利,但仔細分析,就會發現這主要受海外智能物流業務(凱傲集團)所拖累,若剔除該部分的影響後,其實可以看到濰柴動力於今年第三季度的淨利,不論是較去年同期,還是上一季度均有大幅增長。

(數源:濰柴動力、凱傲集團財報;注:歐元兑人民幣匯率按最新價格7.2計)

凱傲三季度的表現,基本符合集團在9月所給出的指引,因此市場對此已有預期。換言之,拋開這部分的影響,濰柴動力的核心業務表現良好。

二、重卡產業鏈:國內市場地位依舊穩固,出口提速

除智能物流業務之外,以發動機為代表的動力總成板塊和以陝重汽為代表的整車整機板塊同樣是濰柴動力的核心業務,是其收入和利潤的重要來源。

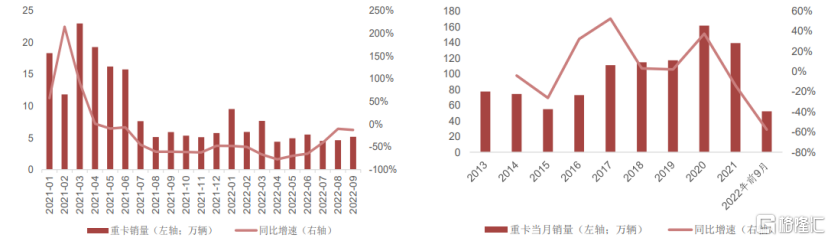

自去年下半年以來,由於國六及局部地區疫情反覆等多重因素影響,國內重卡銷量持續低迷,但今年三季度起呈現回暖跡象,8月以來同比降幅已經縮窄,9月環比增長加快。

圖:2021年以來重卡銷量及同比增速 圖:2013年至今重卡銷量及同比增速

(圖源:西南證券)

在國內重卡市場邊際改善背景下,濰柴動力於重卡產業鏈的市場份額進一步提升。根據集團披露數據顯示,今年第三季度,濰柴動力的重卡發動機裝機率超35%,較去年同期進一步提升6個百分點。

在整車業務方面,陝重汽亦有亮眼表現。陝重汽於第三季度銷售重卡超2.1萬輛,同比增長23%,市佔率14.9%,相比去年同期以及今年上半年的表現均有明顯提升。

可見,濰柴動力的發動機核心業務依舊穩固,也是本期濰柴動力盈利(剔除凱傲集團業務的影響後)明顯改善的重要原因之一。

對於國內重卡需求的後市走向,目前多家機構持樂觀態度。其中,西南證券在報吿中指出,未來國內重卡市場需求的復甦,將獲得來自三方面的動力支撐:

1)政策面,今年四季度我國收費公路貨車通行費將減免10%、擬將政府定價的貨物港務費標準降低20%等政策,將降低貨運成本,刺激貨運行業需求;同時,交通部約談貨運企業,要求不得惡意壓價競爭,將保障運價相對穩定,進而穩住重卡市場銷量。此外,關於加強基建投資、穩地產的政策陸續出台,也有利於重卡市場回暖。

2)行業面,一般我國重卡的更新週期大約為7年,2015年重卡的銷量低峯的7年後恰好對應的是2022年,所以導致今年更新換代需求較低,而16、17年的銷量均同比大幅增長,對應的7年後是23、24年,意味着23年起,更新換代需求有望大幅提升。

2)當年銷量/上一年保有量異常低,未來重卡銷量有望温和回升。回顧歷史,當年銷量/上一年保有量均在10%以上,假設10、11、12月銷量分別環比-10%、-8%、-6%,2022年當年銷量/上一年保有量也僅7.4%,這可能意味着更新需求沒有得到充分釋放,這一定程度上和經濟不景氣有關,但未來隨着穩增長政策推動下經濟企穩回升,重卡銷量預計有望温和回升。

隨着上述預期於四季度逐步兑現,濰柴動力的業績有望進一步上修。

除了維持國內市場領先地位之外,濰柴動力在出口市場,仍延續上半年快速增長的勢頭,並顯現出進一步加速的趨勢。

根據分析師調研,第三季度,濰柴動力的發動機出口銷量同比增長60%;同期,重卡整車出口銷量超萬輛,同比增長125%。今年前三季度,濰柴動力的發動機出口銷量同比增長超40%;同期重卡整車出口銷量同比增長77%。截至三季度末,出口重卡佔重卡總銷量已達四成,成為濰柴動力業績的核心驅動力之一。

三、戰略高端業務維持高增

除以重卡產業鏈為主的動力總成與整車業務之外,濰柴動力的戰略高端業務亦表現突出,主要包括大缸徑發動機、高端液壓、高端農業裝備等領域。

其中,大缸徑發動機業務繼續保持高速增長,前三季度銷售超5000台,同比增長40%;對應期內實現收入同比增長75%;高端液壓方面,全球實現收入19億元。其中,來自於國內市場的收入同比增長超20%。另外,農業裝備方面,根據濰柴雷沃于山東產權交易中心掛牌交易公開信息顯示,其前三季度的淨利潤已超去年全年(如下圖)。

(圖源:山東產權交易中心官網)

尾聲

濰柴動力作為動力總成龍頭,綜合優勢凸顯,目前核心業務已呈回暖跡象。隨着以重卡為代表的商用車趨勢性回暖,業績上修邏輯持續驗證,優質的頭部上市公司將重獲資金關注,進而推動估值修復。另外,憑藉一體化、多元化的橫縱佈局,有望充分享有諸多增長機會。

目前,濰柴動力股價處於上市以來的歷史低位,風險補償水平高。值得留意的是,商用車個別龍頭企業的估值,已有觸底反彈的跡象。