Meta:金主爸爸们!今天带来了一个好消息和一个坏消息,你要先听哪个呢?好消息是吧?好的,我们Q3营收超出了预期,牛牛牛~昂,坏消息?你真要听吗?我们Q3每股收益比预期要差,而且以后还可能更差呜呜呜......

这是怎么回事呢?欲知详情,请诸君听我娓娓道来~

今天这个人叫小M,大名Meta(纳斯达克代码:Meta),意思就是元宇宙。“这谁呀?怎么没见过?”诶,不急不急,人家以前不叫这个名儿,而是叫Facebook。也就是国外大名鼎鼎的社交平台企业,而正是小M深刻地影响改变了我们的互动连接方式。

小M的这个大家族,主要分成四大“帮派”:Facebook、Instagram、Messenger和WhatsApp。这四个应用程序家族的日活跃用户加起来高达29.3亿人,什么概念,世界上大约37%的人口每天至少使用其中一个应用程序。

“我全都要,哈哈哈哈!”

这样巨大的用户流量有什么样的收入机会呢?敏感的金主爸爸们可能想到了,没错,也就是谷歌之前的套路——广告,广告商可以通过小M传播自家的产品,就像包租公收租一样(羡慕了呜呜呜)

而且除了刚才讲到的收租,啊不对,广告费用以外,小M还准备搞个大项目——元宇宙计划。并且在去年也将自己家的Facebook改名为自己的大名Meta(元宇宙)。这个大项目成了直冲云霄,败了遁入地牢,小M家CEO扎克伯格也称它为“昂贵的事业”。

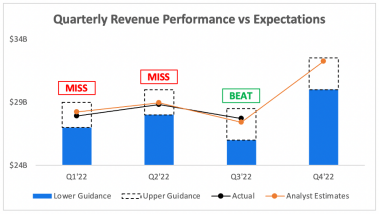

但是今年是小M非常“水逆”的一年,核心业务大幅放缓,股价也连连暴跌。之前人们对小M家Q3预期并不好,那么结果如何呢?“打脸”?“预言家刀了”?我们来看一下。

对比之前的高峰,Meta的营收同比下降了4%,降至277亿美元,虽然结果很拉,但至少超过了分析师预期的274亿美元(看来大家是真的不看好哈哈哈)。不过小M总算是成功地达到了这个标准。

进一步分析的话,跟以往季度一样,小MQ3受到了很多的阻力,加上艰难的宏观经济和美联储加息,其实小M实际营收仅为年增长率为2%。

但是毕竟“成绩全靠同行衬托”,在我们讲过的社交媒体三巨头:小M、Alphabet(谷歌母公司)、Snap中,小M是唯一一个超过分析师们预测的。可也坏在,他也是三巨头里面唯一一个营收持续下滑的公司,确实显得有些“非主流”了。

ARPP:颓势尽显

关于收入,小M一直有一个关键指标就是ARPP(应用之家的人均收入),可以反映出小M从用户那儿到底赚了多少钱。但可惜的是,自从苹果推出隐私保护改革以来,这个指标一直在下降,Q3也是如此。

我们可以看到,ARPP同比下降8%,“这是带过最差的一届”,跌至了自20年第三季度以来的最低点。与此同时,小M虽然整个应用系列的广告印象同比增长了17%,但每个广告的平均价格同比下降了18%。(怎么今天这么多一高一低的?小M好偏科耶)

但显然,公司正在削减广告支出来维持,但可惜对广告商来说,现在的小M目前无法像以前那样吸引了。其中就是苹果的隐私变化所驱动的,这耶使得小M更难跟踪和有效定位其用户。

这真是,路过的蚂蚁都要说一声惨。

那情况如此不妙,小M该怎么办呢?我们研究了小M应用之家的运营收入,情况并不好。自2020年Q4开始,这个“擎天柱”正在一点点往下塌,2020和2021年还好,到了2022年全面恶化。

而“当事人”小M,似乎对这个下跌一点办法也没有——在不到两年的时间里,利润率从54%下降到了34%。我们清楚这是有一定季节性规律的,之后应该也会有好转,但就目前这个水平趋势来看,“危矣”!

那股价该怎么走呢?

虽然2022年小M股价暴跌,我们也讲了种种危险信号,但客观来说,这些都是慢性的危险,我们仍然可以认为小M在财务上仍然有很大的弹性。

这正是这个原因,包括很多分析师在内都认为小M仍然是一支非常具有价值前景的股票。毕竟在大家都很不看好他的时候,他还是有一些我们预料不到的好情况,而现在时间和机会还有,小M还是值得我们“给孩子一个机会的”~

总结一下(敲黑板)~

Meta作为社交媒体三巨头,尽管麻烦重重,但总是会给我们一些意外惊喜,而小M正如同他本身的项目“元宇宙”一样,给了我们很大的吸引力和期待,我们有理由认为,金主爸爸们还是以“持有”为主,先做观望。好了,那么下课~

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)