本文來自格隆匯專欄:中金研究 作者: 劉剛 李赫民等

9月FOMC以來,作為全球定價基礎的美債和美元出現大幅異常波動,並造成了一系列連鎖反應,如主要匯率對美元普遍貶值,干預日元匯率,英鎊和英國國債等等。

美聯儲緊縮預期毫無疑問是所有問題的源頭。那麼,在當前美債、美元、美股和黃金都已經創出階段性新高或新低背景下,主要資產計入了多少緊縮預期?與美聯儲實際的緊縮路徑可能有什麼差異?接下來如果何時可能有轉機?

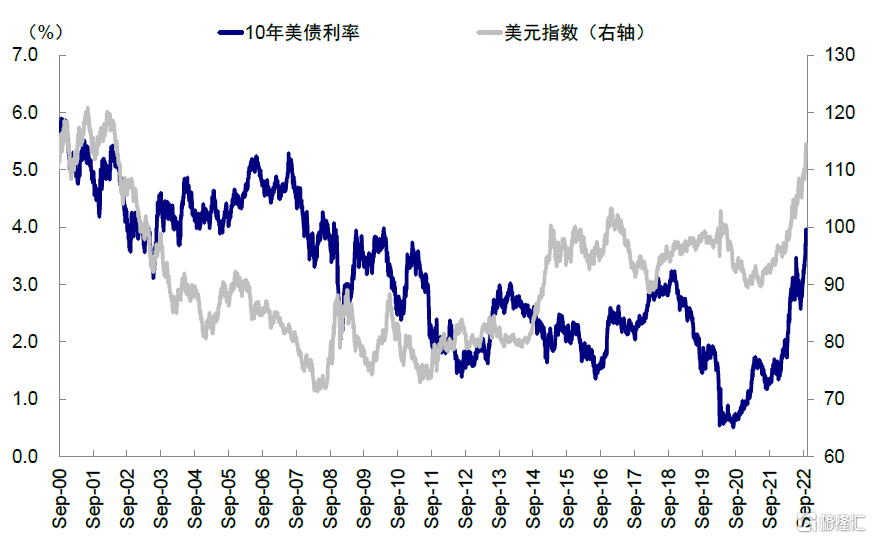

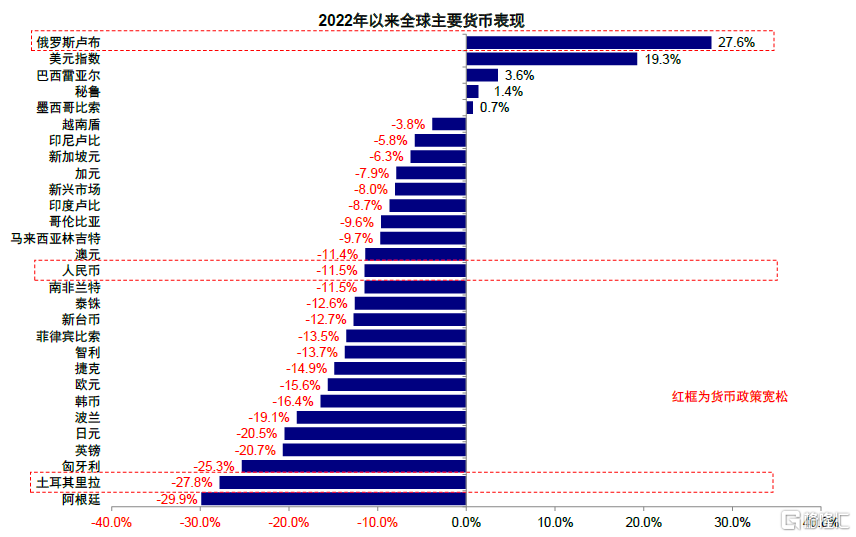

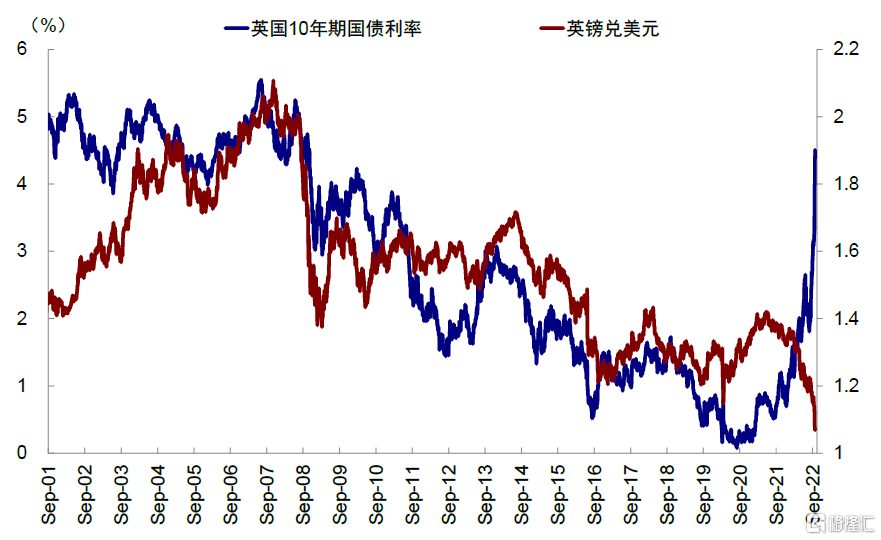

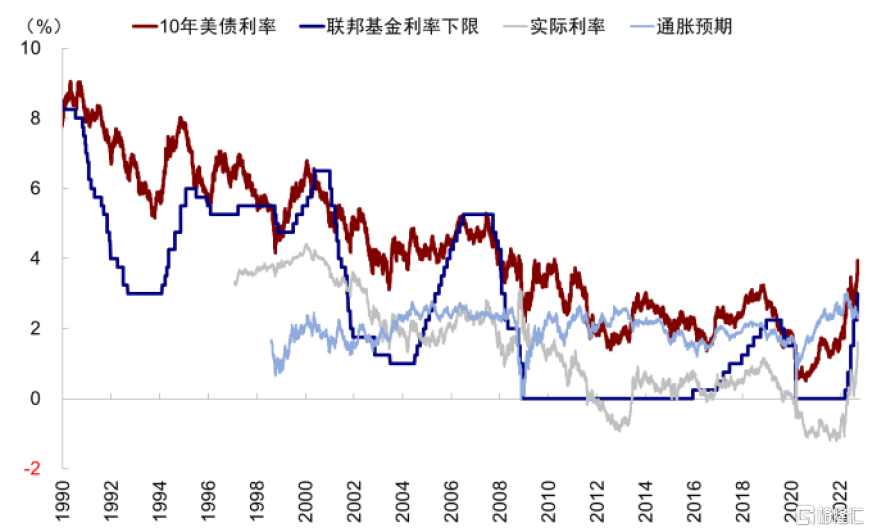

9月FOMC會議以來,以美債和美元為核心全球資產定價基礎出現大幅異常波動,10年美債一度突破4%,為2008以來新高;實際利率突破1.66%是2009以來高點;美元指數衝上114,更是2002年以來新高。美債和美元的波動牽一髮而動全身,造成了一系列的連鎖反應,如主要匯率對美元普遍貶值,甚至出現干預日元這種上次還要追溯到1998年亞洲金融危機、以及英鎊和英國國債同時大跌這種通常只發生在新興市場的“出逃式貶值”。

不難看出,儘管這期間還有很多其他如地緣局勢不確定性因素的影響,但是美聯儲緊縮預期毫無疑問是所有問題的源頭。那麼,在當前美債、美元、美股和黃金都已經創出階段性新高或新低背景下,我們需要思考的問題是,當前主要資產計入了多少緊縮預期?與美聯儲實際的緊縮路徑可能有什麼差異?接下來如果有轉機可能是什麼時候?

圖表:當前10年美債突破4%,為2008以來新高;實際利率1.66%,更是2009以來高點

資料來源:Bloomberg,中金公司研究部

圖表:美元指數衝上114,也是2002年以來新高

資料來源:Bloomberg,中金公司研究部

圖表:主要市場匯率對美元普遍貶值

資料來源:Bloomberg,中金公司研究部

圖表:日元近期貶值迫使日本政府採取日元干預,上次還要追溯到1998年亞洲金融危機

資料來源:Bloomberg,中金公司研究部

圖表:英鎊和英國國債大跌這種通常只發生在新興市場的“出逃式貶值”

資料來源:Bloomberg,中金公司研究部

一、美聯儲緊縮路徑?11月或再加息75bp、延後轉機出現時間;12月看能否退坡

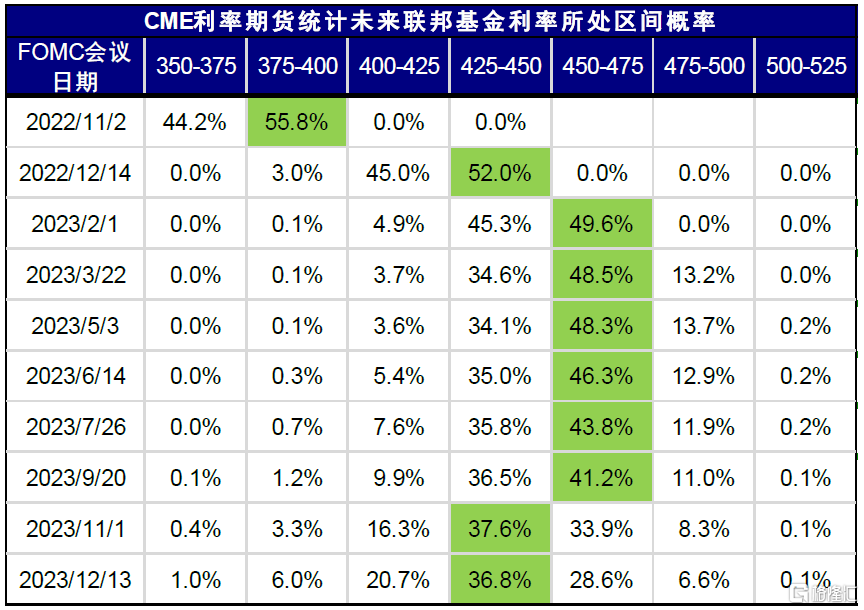

9月FOMC會議對資產和預期的一個最主要的影響,不在於超預期多少,而是把加息75bp的預期進一步延長到11月,這導致原本預計9月或是最後一次75bp加息的期待落空。目前看,11月加息75bp的概率較大,是因為在11月FOMC會議(11月1~2日)前,沒有點陣圖和更新經濟數據預測逆轉預期,僅有的9月通脹(10月13日公佈)因為缺乏高基數難以有效回落,而將在高基數作用下或將顯著回落的10月通脹(11月10日公佈)趕不上11月FOMC。目前,克利夫蘭聯儲聯儲CPI Nowcasting預計9月CPI同比為8.2%(vs. 8月8.3%)。

因此從資產預期角度,在11月FOMC前,市場缺乏足夠的增量信息和證據來重新錨定未來緊縮路徑,處於尷尬的位置和進退兩難情形的時間被進一步延長,因此現金跑贏、股債大宗黃金都承壓的情形可能還或將持續一段時間。我們在8月配置月報中提出現金跑贏、股債大宗黃金都將承壓,原本預計9月後會有一些轉機,目前看這一時點要進一步推後到11月後。

圖表:9月FOMC會議對資產和預期的一個最主要的影響,就是使得加息75bp的預期被延長到至少11月

資料來源:CME,中金公司研究部

圖表:當前除9月FOMC加息75bp的預期進一步強化外,市場甚至預期最終加息終點要到4%以上

資料來源:Haver,中金公司研究部

圖表:僅有的10月中旬公佈的9月通脹數據因為缺乏高基數也難以有效回落

資料來源:Haver,中金公司研究部

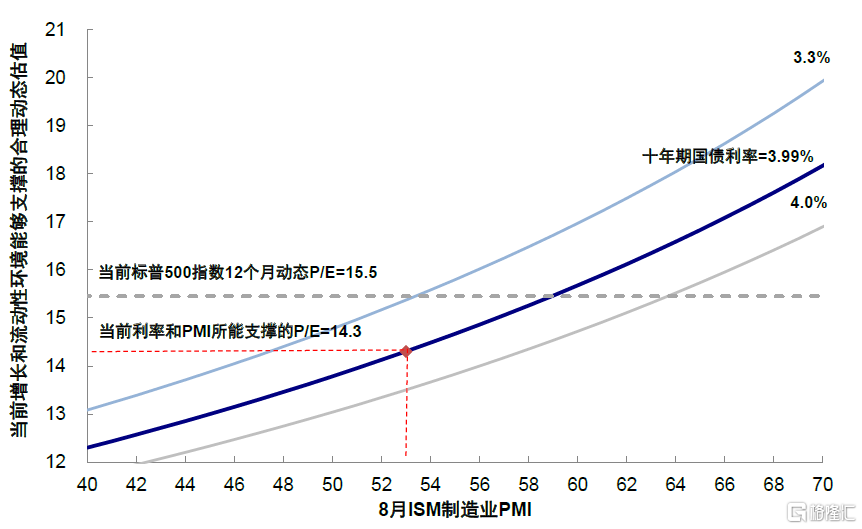

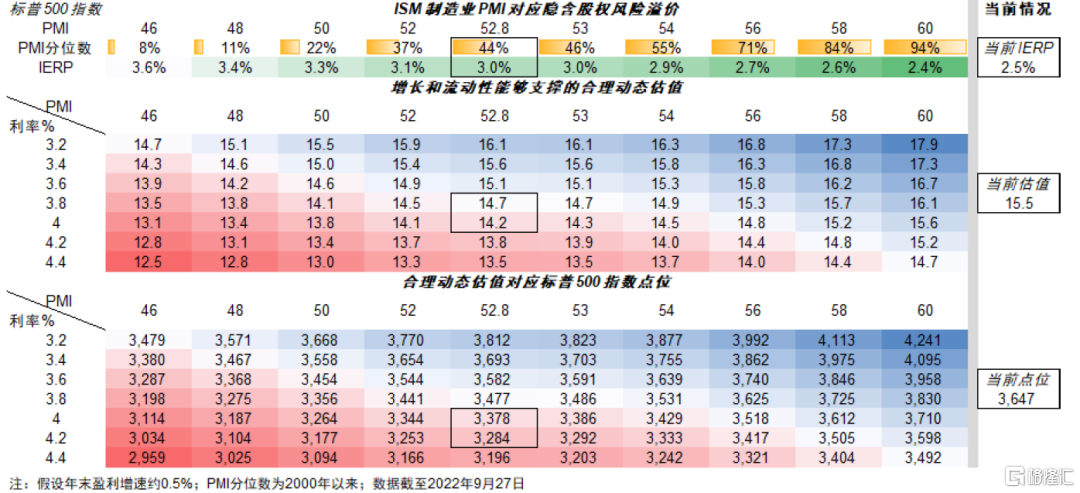

不過,我們也不會就此徹底改變對未來前景的判斷。如果四季度通脹在高基數下回落、美聯儲政策從75bp快加息節奏上退坡、衰退還沒有到來且不是深度衰退(3m10s預計年底倒掛可能意味着真實衰退壓力在明年),屆時美債和美股可能逐步迎來配置時機,美債在3.8%以上計入的緊縮預期已較為充分,而美股15.5倍距離我們基於當前增長和利率環境測算的14.7倍估值還有一定距離(若增長更弱但無法得到利率補償的話估值可能更低,如PMI=50和3.8%美債對應估值降至14倍),所以仍需耐心等待轉機出現。

圖表:當前10年美債利率在3.7~3.8%以上計入的預期已經比較充分

資料來源:Bloomberg,中金公司研究部

圖表:當前增長和流動性能夠支撐的標普500指數合理估值水平約14.3倍左右

資料來源:Bloomberg,中金公司研究部

圖表:美股估值和點位的敏感性分析

資料來源:Bloomberg,中金公司研究部

二、資產為何反應劇烈?補償加息終點上調 + 交易因素驅動超調;

按加息終點推算美債對應3.8%附近

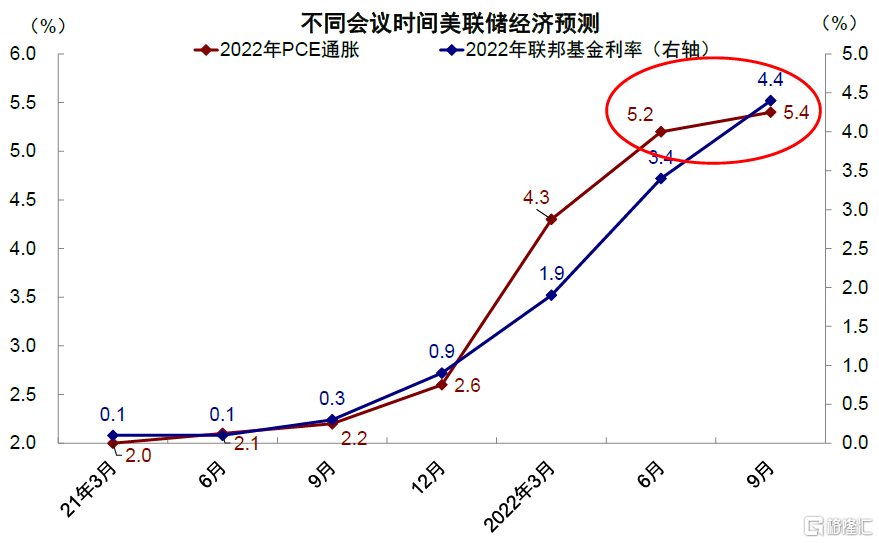

9月FOMC會議一個可能被忽略但很重要的細節是,美聯儲在大家都普遍擔憂的通脹上的預測變動很小(年底PCE預測從6月的5.2%僅小幅上調至5.4% vs. 我們會前預期的6%),但是對於年底加息路徑的預期上調幅度更大(從6月3.4%上調至4.4% vs. 我們會前預測的4.25%),通脹與加息上調的比例明顯大於3月和6月通脹大超預期的比例。這説明,相比6月,美聯儲對未來通脹路徑變化不大,但是對於緊縮路徑更為着急,所以也不是對通脹更樂觀。既然如此,就不難理解美債利率需要補償這一超出比例的部分。

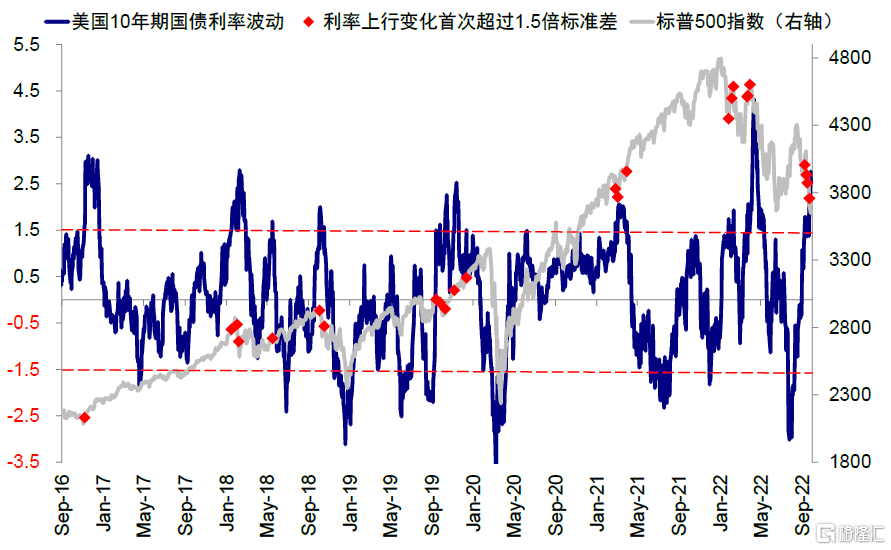

從交易因素看,由於主要資產波動非常劇烈,美債和美元的波動都處於多年新高,美債波動率超過2.5倍標準差,我們提示本身就會觸發一些新的波動。此外,日本干預日元匯率也可能引發了一部分賣出國債的日元套息交易逆轉擔憂。但是,拋開短期交易因素、尤其是考慮到美債往往都會超調的因素,當前美債和美股技術上都已處於明顯超賣狀態,透支了較多預期。同時從計入預期角度,我們認為當前也已計入了較多美聯儲改變緊縮路徑的預期,更不用説通脹的路徑其實並沒有系統性偏離。因此,我們預計當前由交易和預期驅動的美債衝高可能也無法維持很久。

圖表:美聯儲在大家都普遍關注的通脹上預測變動很小,但是對於年底加息路徑的預期上調幅度更大

資料來源:美聯儲,中金公司研究部

圖表:9月以來,美債利率波動幅度持續超過歷史1.5倍標準差

資料來源:Bloomberg,中金公司研究部

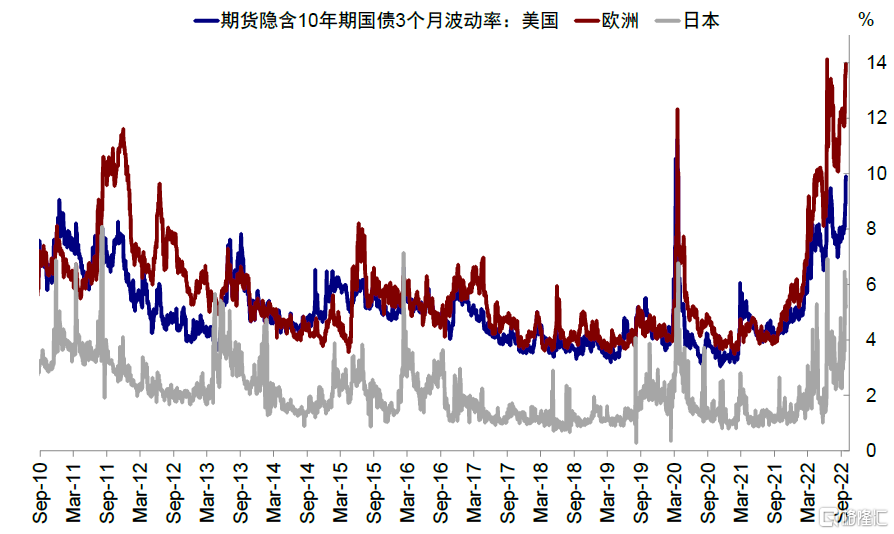

圖表:近日主要市場期貨隱含10年期國債3個月波動率均快速抬升,日本國債尤為明顯

資料來源:Bloomberg,中金公司研究部

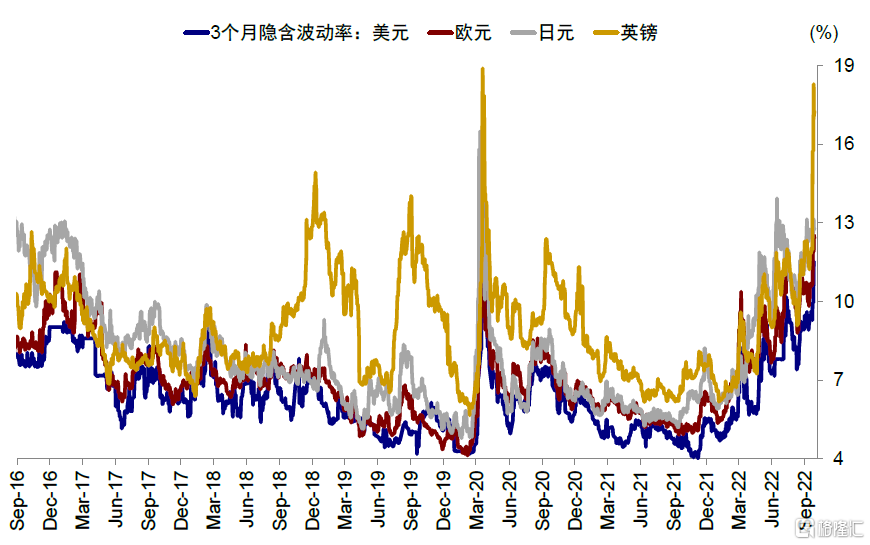

圖表:近日主要貨幣3個月隱含波動率均快速走高,英鎊最為明顯

資料來源:Bloomberg,中金公司研究部

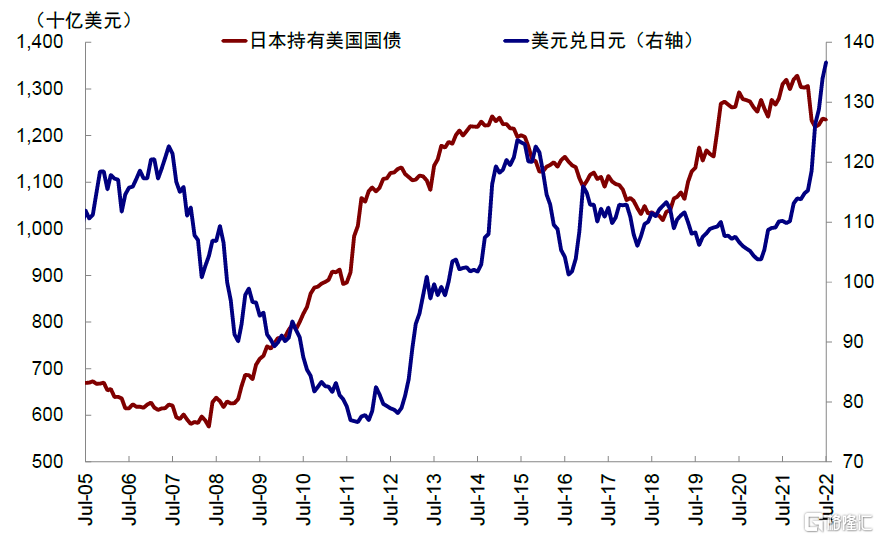

圖表:日本干預日元匯率也引發了一部分日元套息交易賣出國債逆轉交易的擔憂

資料來源:Haver,中金公司研究部

圖表:伴隨近期美債利率的持續走高,美債已回落至超賣區間

資料來源:Bloomberg,中金公司研究部

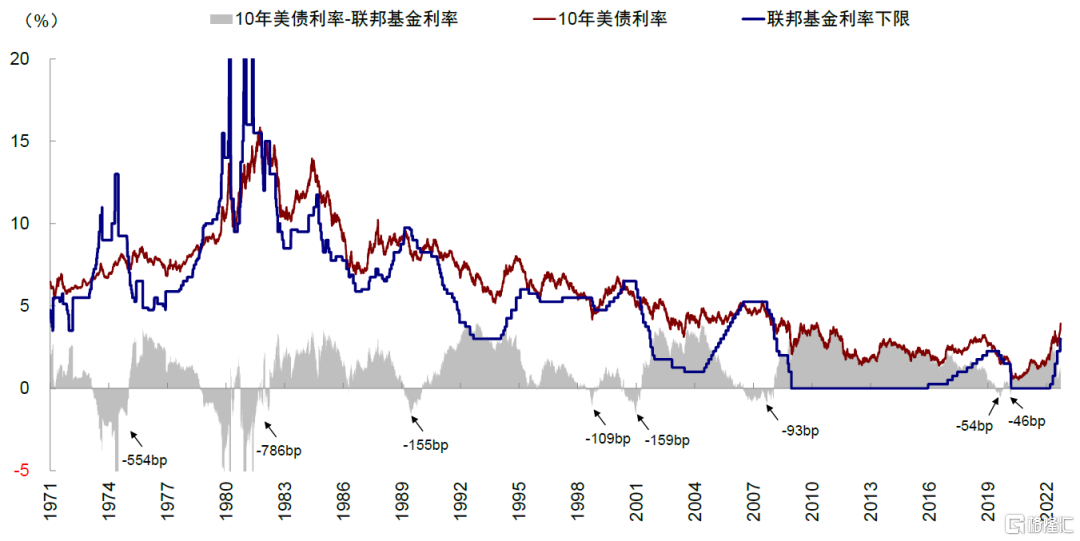

對比基準利率和長端國債關係,我們發現長端國債並非會一直高於加息終點,取決於當時的增長環境回落的程度,例如2006年高點低於加息終點,70~80年代更是大幅低於當時的加息高點。此次的特殊之處在於,由於加息速度快,且通脹前端透支過多,因此雖然存在時滯,但後續對增長的壓力和通脹回落可能也更快。換言之,上得越陡下得越快都可能約束長端國債的高點。從期限利差角度,美聯儲加息尾聲長端利率提前下降,10年美債與聯邦基金利率倒掛深度在50bp左右(唯一沒倒掛的是1993年加息週期)、滯脹時期倒掛深度更是高達~800bp。因此,如果按照當前美聯儲年底4.4%加息路徑並參照這一關係,10年美債利率中樞約在3.8%上下。

圖表:從歷史經驗看,美聯儲加息週期的尾聲長端利率都提前下降,10年美債與聯邦基金利率下限倒掛深度在50bp及以上,大滯脹時期倒掛深度更是高達~800bp

資料來源:Bloomberg,中金公司研究部

三、當前資產計入了多少預期?黃金和短債不足、美股和長債相對充分

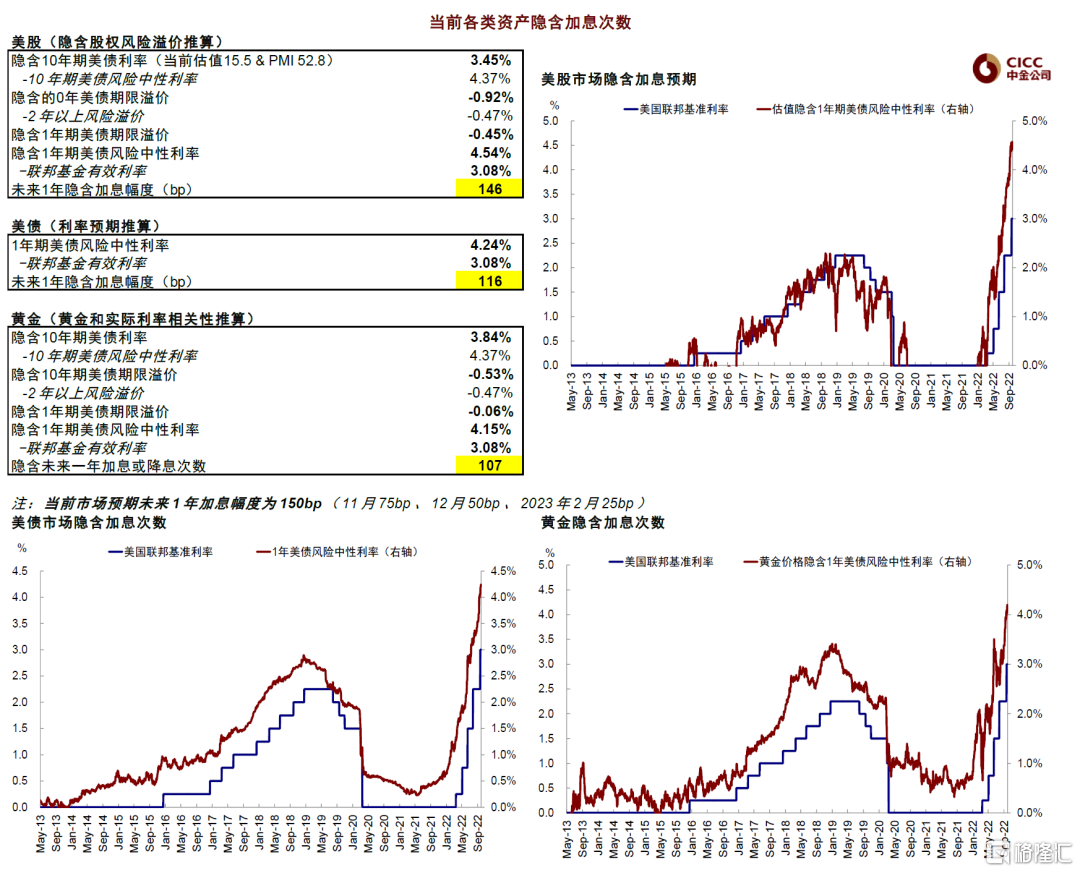

那麼當前主要資產計入了多少加息預期?我們參照《模型推演各類資產計入的加息預期》中的方法論測算,結果發現,相比美聯儲給出的未來1年150bp加息幅度(11月75bp、12月50bp、2023年2月25bp),當前美股基本充分(146bp),短端美債和黃金則依然不足(分別為116bp和107bp)。具體而言,

► 美股基本充分:當前標普500指數15.5倍動態估值和52.8的8月ISM製造業PMI隱含10年美債利率為3.45%(當前為3.9%)。進一步,扣除對應利率預期後隱含1年期利率預期為4.54%,隱含未來12個月加息幅度(146bp),因此假設其他條件不變,當前美股隱含的未來1年加息預期與市場預期路徑基本符合。

► 短端國債不足:當前1年美債的利率預期為4.24%,隱含未來12個月的加息幅度為116bp,低於當前市場預期。而長端利率如上文分析,因為交易因素有些透支。

► 黃金計入不足:目前金價(1625美元/盎司)隱含實際利率為1.50%,低於當前1.66%的實際值,參照上文中類似的方法,隱含未來12個月的加息幅度為107bp,低於當前市場預期。值得注意的是,我們這裏測算的關係是考慮了3月俄烏局勢後地緣局勢變化出現的新風險補償,因此體現為黃金和實際利率的脱鈎。如果按照3月之前兩個更為緊密的關係,那麼黃金計入的預期更加不足(隱含實際利率僅為-0.61%)。

圖表:相比美聯儲給出的未來1年150bp加息幅度(11月75bp、12月50bp、2023年2月25bp),當前美股基本合理(146bp),短端美債和黃金相對不足(分別為116bp和107bp)

資料來源:Bloomberg,中金公司研究部

四、美元“荒”的衝擊?增長是化解問題的核心;

關注邊緣資產資金繼續擠壓的壓力

不論如何,在11月轉機出現之前,主要資產可能仍處於波動和尷尬的位置,仍需要關注波動,現金依然是較好的選擇。黃金等避險資產也不具備超配置價值,需要靜待轉機。

與此同時,需要關注全球美元流動性的收緊,即我們一直提示的“便宜錢”減少和所謂美元“荒”的影響,全球跨市場(匯率)、跨資產(風險與避險)以及跨板塊選擇都是如此,特別要關注“邊緣資產”資金進一步撤離的壓力。

圖表:我們需要從對比融資成本和投資回報率(未來現金流回報)的角度出發,來區分核心與邊緣資產,不論是跨市場(匯率)、跨資產、還是跨板塊的選擇

資料來源:中金公司研究部

如何區分邊緣和核心資產?“便宜錢”減少意味着美元供應減少和融資成本增加,因此自然會使得投資者要求的投資回報率更高(未來現金流在當期的貼現)、同時資產質量穩健以避免可能的本金損失。因此,從現金流充裕度和資產負債表穩健度兩個維度,我們就可以區分出所謂的核心資產與邊緣資產。具體而言,

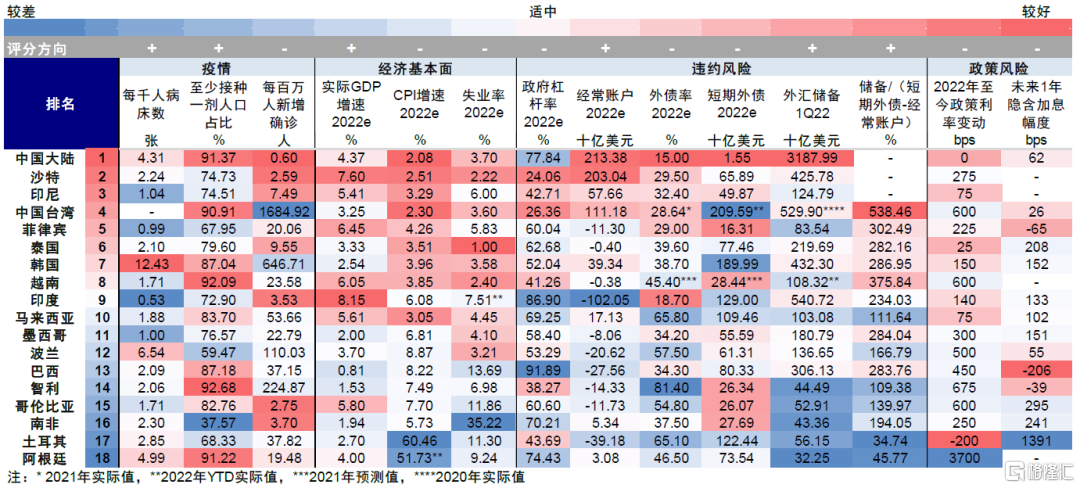

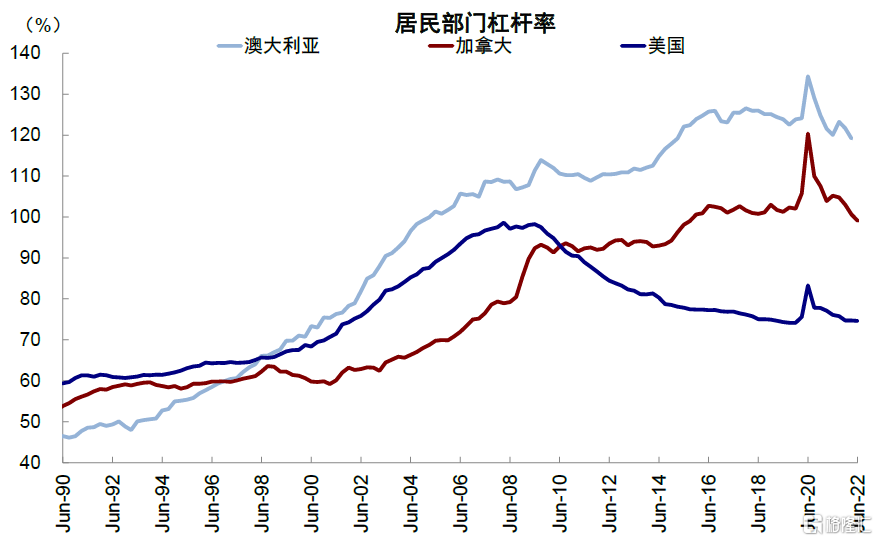

► 跨市場與匯率:不論內部貨幣政策鬆緊,那些外債負債率不高、同時如果具有內需縱深和刺激空間或外需產生能力(如大宗商品出口國)的市場和匯率會更穩定;相反,對外部融資依賴度高(土耳其等)、同時對外需依賴度較高的小型開放經濟體(韓國和越南)可能會承受較大匯率和資金流出壓力。因此,也就不難理解部分邊緣新興市場和歐洲內部邊緣國家的壓力。此外,居民部門槓桿較高的部分國家地產市場(如澳大利亞和加拿大)也值得關注。

圖表:我們從四個維度構建新興市場打分表,阿根廷、土耳其、南非等更為脆弱

資料來源:Haver,中金公司研究部

圖表:不論內部貨幣政策的鬆緊,那些外債負債率不高且具有內需和外需的市場和匯率可能相對更好

資料來源:Bloomberg,中金公司研究部

圖表:對外需依賴度較高的小型開放經濟體可能會承受較大匯率和資金流出壓力

資料來源:EPFR,FactSet,中金公司研究部

► 跨資產:美元現金和有增長韌性市場是較好選擇、部分有供給約束大宗商品也可以保持價格溢價;相反,無現金流的黃金和數字貨幣、負債較高且增長乏力的市場股債都可能會受損(如近期的英國和歐洲)。核心區域的房產 vs. 邊緣區域的房產也是同樣邏輯。

圖表:澳大利亞和加拿大居民部門槓桿水平依然較高…

資料來源:Haver,中金公司研究部

圖表:…且房價疫情後增速較高

資料來源:達拉斯聯儲,中金公司研究部

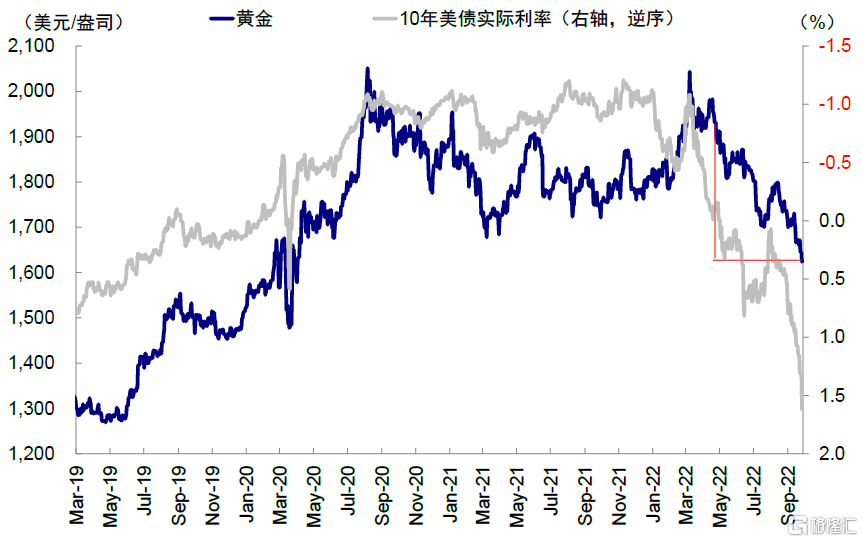

圖表:作為無現金流資產(甚至負現金流)的黃金,便宜錢減少和實際利率轉正將對其產生壓力

資料來源:Bloomberg,中金公司研究部

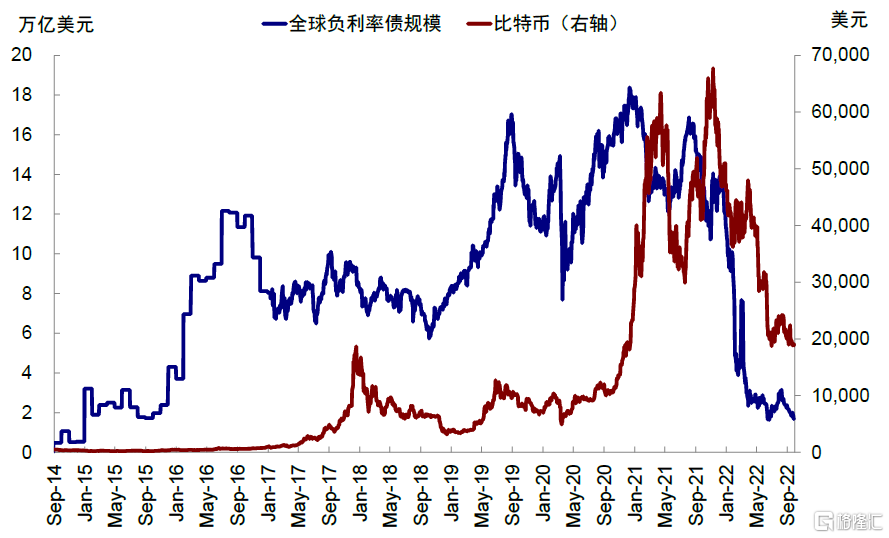

圖表:比特幣同樣是無現金流資產,負利率債券規模的下降伴隨其近期的持續下跌

資料來源:Bloomberg,中金公司研究部

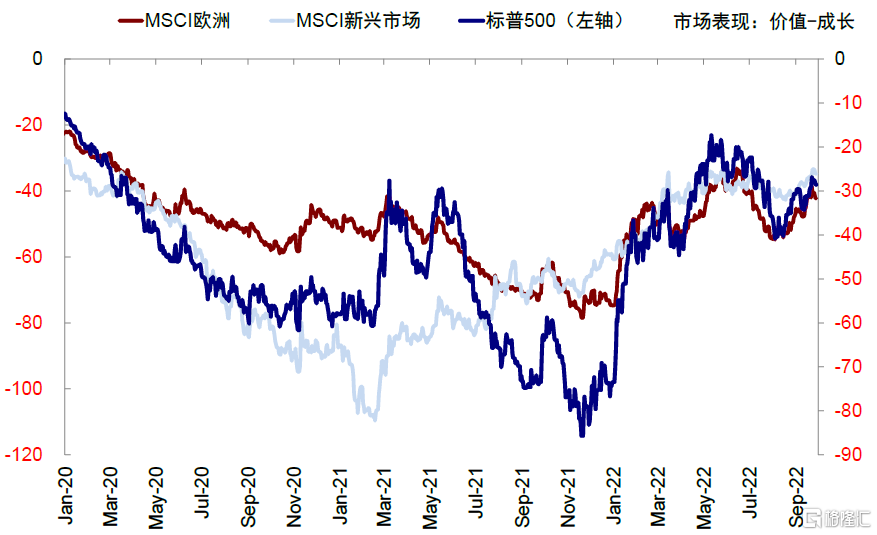

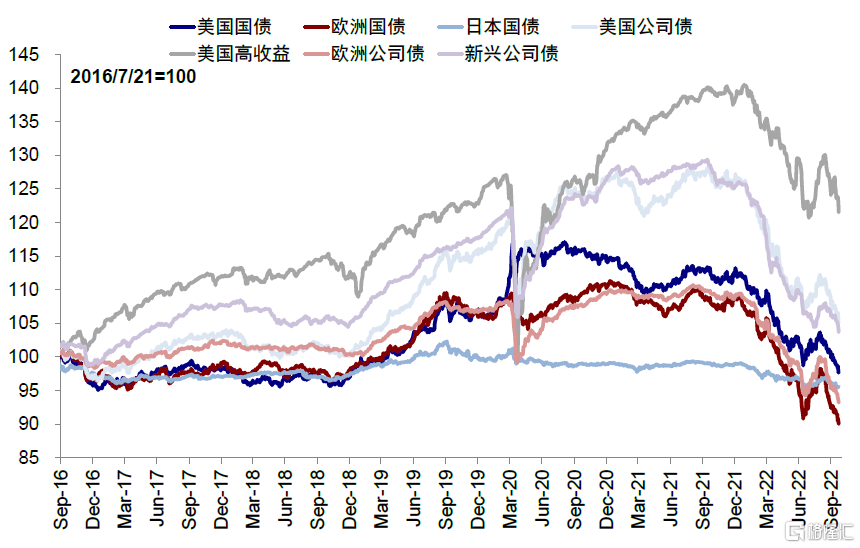

► 跨行業:當融資成本上升或者雖然融資成本下降但投資回報率下降更多時,有增長性的板塊和資產質量穩健的板塊都將受到追捧(例如中美市場的優質成長股),但也會因此面臨估值過高的問題。相比之下,增長乏力、負債較高的板塊往往會受損(例如美國高收益債等)。

圖表:當前有增長性的板塊和資產質量穩健的板塊或將受到追捧

資料來源:Bloomberg,中金公司研究部

圖表:增長乏力、負債較高的板塊往往會受損,例如美國高收益債等

資料來源:FactSet,中金公司研究部

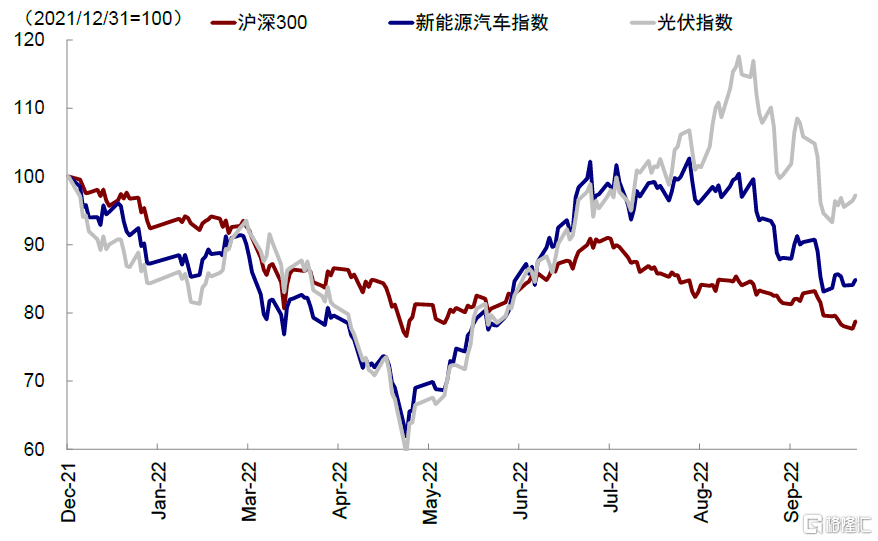

不難看出,增長或盈利成長性是化解所有問題的主要出路。如果能夠轉化為有效增長,即便美聯儲加息也依然可以推動匯率升值、資金流入(例如2017年的A股和港股);相反如果不能有效轉為增長,即便內部緊縮也無法完全逆轉貶值和資金流出壓力(例如韓國、甚至當前的英國)。從這個意義看,新興市場匯率和資金流出壓力並非必然、也並非完全取決於自身貨幣政策的鬆緊。被動的緊縮治標不治本,寬鬆的貨幣條件如果能夠有效的傳導到增長,反而可以抵消匯率貶值壓力,但如果無法得到有效傳導轉化為增長的話,淤積的流動性反而會帶來更大的壓力。但是,在估值偏高或者無法有效的找到新增長點之前,類美元現金或者保值型資產或是更好的選擇(例如本幣計價黃金、或者港幣計價的高股息標的)。

圖表:中國雖然融資成本下降,但投資回報率下降更多

資料來源:Wind,中金公司研究部

圖表:投資回報率大幅下降使得中國成長性板塊也同樣受到追捧

資料來源:Wind,中金公司研究部

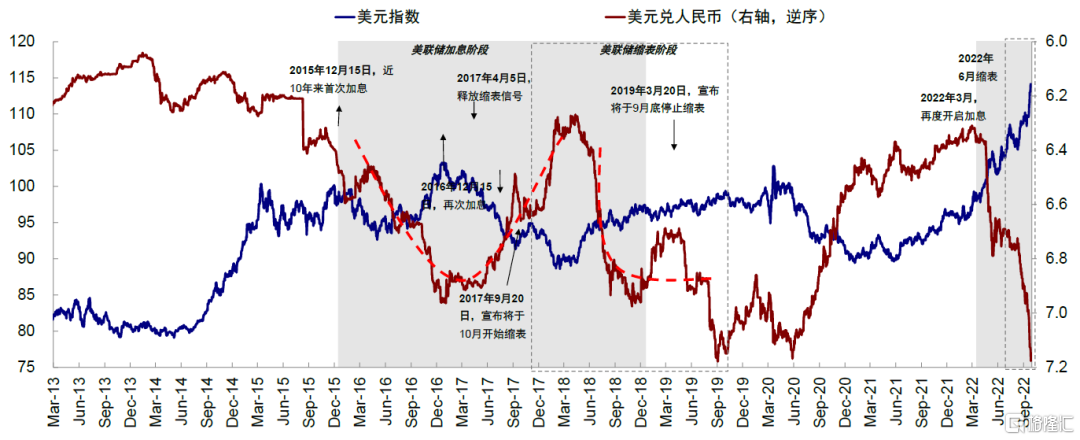

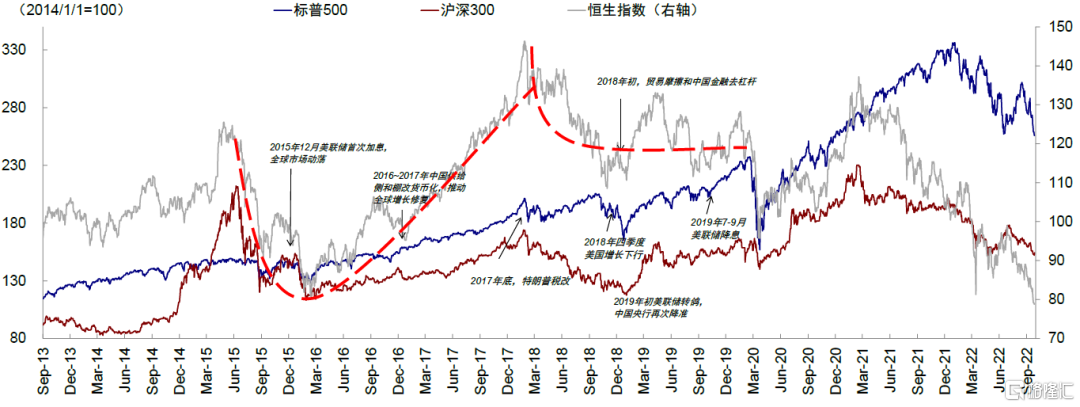

圖表:如果能夠化解為有效的增長,即便美聯儲加息也依然可以推動匯率升值、資金流入

資料來源:Bloomberg,中金公司研究部

圖表:相反,如果不能有效轉為增長或者甚至損害增長,即便緊縮也無法完全逆轉匯率貶值和資金流出的壓力

資料來源:Bloomberg,中金公司研究部

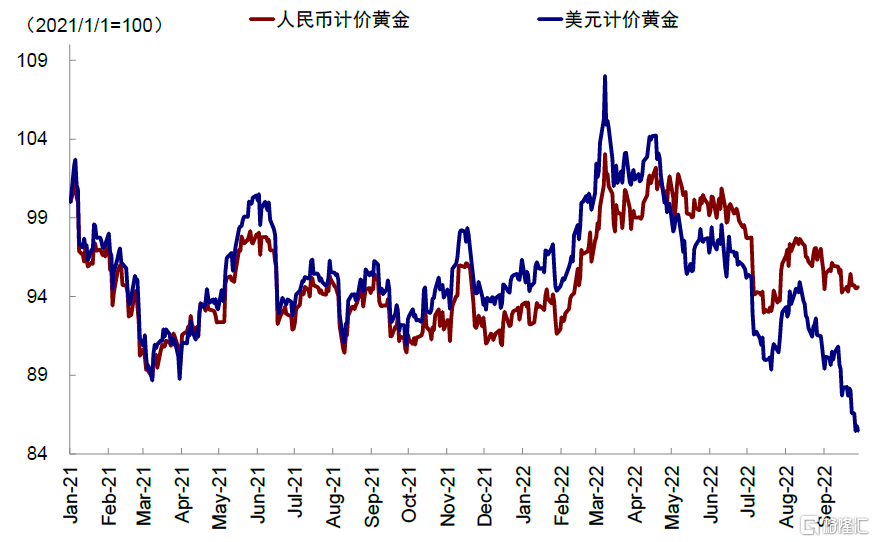

圖表:在當前人民幣匯率承壓的背景下,人民幣計價黃金可以作為匯率貶值對沖的資產選擇…

資料來源:Bloomberg,中金公司研究部

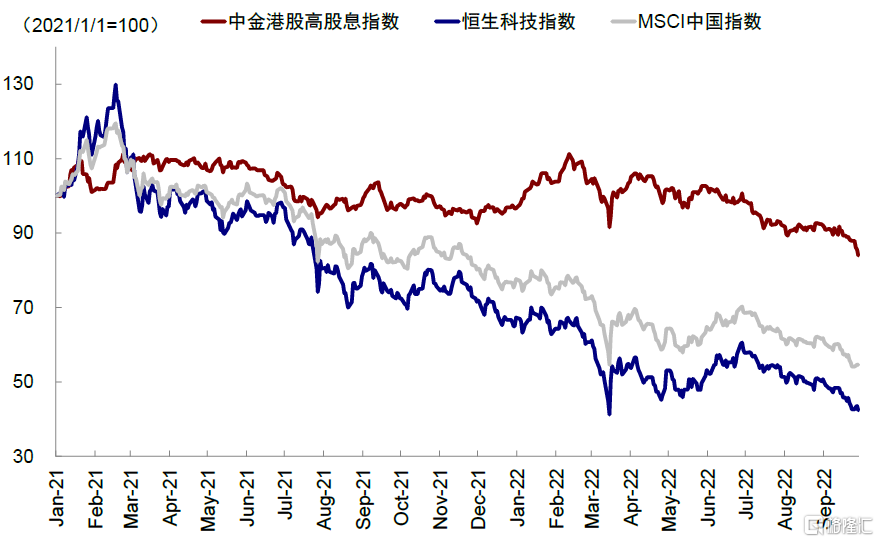

圖表:…港幣計價的高股息標的亦是如此,港股高股息指數大幅跑贏恆生科技及MSCI中國指數

資料來源:Bloomberg,中金公司研究部