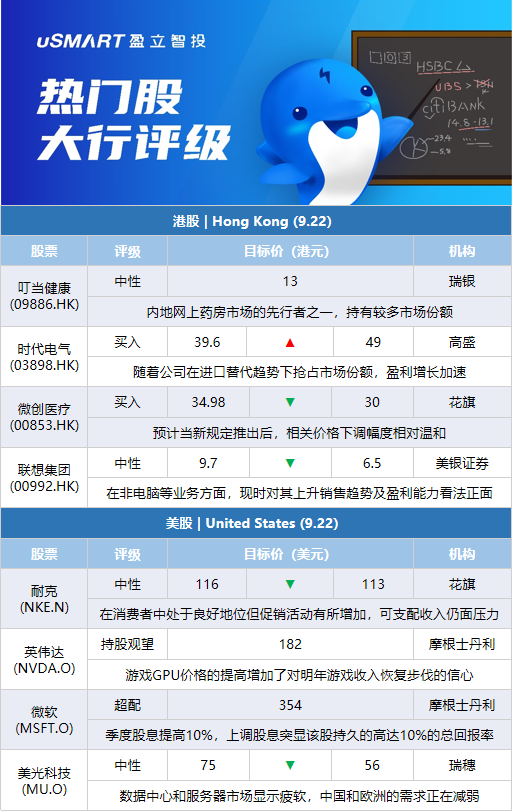

瑞银:首予叮当健康(09886.HK)中性评级 目标价13港元瑞银发表研究报告,指出叮当健康为内地网上药房市场的先行者之一,持有较多市场份额,截至8月23日拥有351家自营智能药店组成的网络,覆盖17个一、二线城市,并有逾2600名派送骑手,可快速交付用户的线上订单。该行表示,叮当健康能充分利用中国零售药店市场的数字化趋势发展,现价水平为2023年预测市销率的约2.1倍,符合中国互联网医疗平均水平,估值合理。该行提到,若网络医药销售新规的潜在影响能见度有所提高,可能看法会变得更加积极,予目标价13港元,评级中性。瑞银预测叮当健康今年至2024年每股亏损将达到0.22、0.18及0.05元人民币,并预期于2025年扭亏为盈。

高盛:上调时代电气(03898.HK)评级至买入 目标价上调至49港元高盛发表报告指,虽然时代电气在绝缘栅双极电晶体(IGBT)领域拓展已久,但随着公司在进口替代趋势下抢占市场份额,以及有竞争力的技术和多种应用的提升,其盈利增长终于加速,并提升自身IGBT的规模。因此该行将其2022至2025财年每股盈测提高5%至21%。高盛指,时代电气H股本年至今已回调24%,目标价由39.6港元升至49港元,评级升至买入。

大华继显:维持舜宇光学科技(02382.HK)持有评级,下调目标价至111.3港元大华继显发表报告,指与舜宇光学管理层进行沟通,引述管理层表示对智能手机终端用户需求持谨慎态度,预计今年不会出现明显的复苏迹象,但管理层仍对公司长期发展充满信心,因苹果和三星供应链的份额增加,以及车载镜头及AR/VR业务长期扩张。该行引述舜宇光学管理层指智能手机需求疲软和规格升级趋势停滞,相关拐点仍未看到。长期来看,舜宇光学认为仍有充足的空间以应对宏观逆风消退。管理层强调了可折叠手机中光学元件的潜在增长和规格升级。大华继显维持对舜宇光学持有投资评级,下调目标价由112.2港元降至111.3港元,基于预测2023年市盈率25.9倍。

花旗:下调微创医疗(00853.HK)目标价至30港元 评级买入花旗发表报告,引述微创医疗管理层预料,近期嵴柱产品第三批带量采购(VBP)所带来的影响力有限,主要是嵴柱产品销售仅占整体收入约0.5%,以及预计当新规定推出后,相关价格下调幅度相对温和;另维持公司今年全年收入增长指引为按年增20%,同时亦维持毛利率指引为61%至63%。该行将其目标价由34.98港元下调至30港元,维持其评级为买入。

美银证券:下调联想集团(00992.HK)评级至中性 目标价下调至6.5港元美银证券发表报告,认为联想集团的商业电脑业务情况或较消费者电脑业务更好,如客户预算缩紧,尤其在中小企业方面,这或有机会拖累增长动力;该行表示,在非电脑等业务方面,现时对其上升销售趋势及盈利能力看法正面。该行将集团2023至2025财年盈测下调3%至11%,并将其目标价由9.7港元下调至6.5港元,以及将其评级由买入降至中性,以反映在商业电脑业务的不确定性增加、库存及外汇风险等因素,以致其利润率逆风。

花旗:维持对耐克(NKE.N)的中性评级 目标价从116美元下调至113美元在耐克将于9月29日公布第一财季业绩之前,花旗分析师Paul Lejuez对1,000名中国消费者和1,600名北美消费者进行了调查,以评估耐克品牌的发展势头。Lejuez在一份研究报告中告诉投资者,调查显示可支配收入的压力仍在持续,总体而言,与6月份相比,升职率更高。该分析师表示,北美地区的调查显示,耐克“在消费者中处于良好地位”,但促销活动“有所增加”,可支配收入仍面临压力。他下调了第一季度和2023财年的预期,主要是考虑到北美市场前景疲软,以及与通胀和库存上升相关的持续宏观风险。

摩根士丹利:维持对英伟达(NVDA.O)持股观望评级 目标价182美元摩根士丹利分析师Joseph Moore表示,他从Nvidia GTC大会的主题演讲中得到的“最大收获”是游戏GPU价格的提高,这增加了他对明年游戏收入恢复步伐的信心。Moore说,销量更高的RTX 4080的价格比两年前的基准价格高出28%,这应该会推动营收大幅增长。他预计明年游戏业务的营收将从当前季度的55亿美元左右反弹至95亿美元。

摩根士丹利:维持微软(MSFT.O)超配评级 上调股息显示出总回报率的吸引力微软将其季度股息提高10%至每股0.68美元,摩根士丹利分析师Keith Weiss表示,此次上调股息突显了该股“持久的高达10%的总回报率”,同时考虑到微软高达10%的每股收益增长率。Weiss指出,此次派息增幅与过去几年微软股价在高个位数/低两位数区间徘徊的增幅一致。分析师维持对微软股票的超配评级和354美元的目标价。

瑞穗:将美光科技(MU.O)评级从买入下调至中性 目标价从75美元降至56美元瑞穗分析师Vijay Rakesh将美光评级降至中性,目标价降至56美元。Rakesh在研报中表示,最近的调查显示,DRAM和NAND内存价格下滑的趋势将持续到第四季和2023年上半年。另外,关键的数据中心和服务器市场开始显示出疲软,中国和欧洲的需求正在减弱,CPU/GPU的上升速度放缓。Rakesh认为消费者和超大规模(hyperscale)需求的放缓以及高库存是该公司面临的不利因素。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)