9月22日,國內領先的AR/VR內容及服務提供商飛天雲動披露聆訊後資料集,即將正式登陸香港市場。據悉,公司獲同創偉業、賽富和南京文投等知名機構參與投資,機構股東合計持股38.06%。根據艾瑞諮詢數據顯示,飛天雲動在中國AR/VR內容及服務市場的市佔率第一。

飛天雲動主要提供各種與AR/VR相關的服務,包括:AR/VR營銷服務、AR/VR內容、AR/VR SaaS及IP業務,其中向廣吿客户提供以AR/VR互動內容為基礎的AR/VR營銷服務是目前公司的營收大頭。

從行業大方向來看,元宇宙賽道正處於發展初期,商業空間廣闊,全球互聯網巨頭均十分重視這一領域,並進行了相關佈局。AR/VR內容作為元宇宙初級階段的重要發展抓手,面臨着良好上升態勢,特別是去年開始全球VR硬件設備的快速起量,為AR/VR內容的繁榮提供了載體平台,AR/VR內容有望進入與AR/VR硬件共振的快速發展期。

飛天雲動作為國內領先的AR/VR內容及服務提供商,已經成功跑通商業模式,實現盈利。無論是技術能力,還是客户基礎均處於快速提升階段,上市後也將進一步增強公司品牌影響力和資金實力,助力公司在元宇宙時代繼續擴大競爭優勢,實現業績的可持續增長。下面將對元宇宙賽道前景,及飛天雲動的業績亮點和競爭優勢進行詳細分析。

AR/VR內容及服務的需求增長具有高度確定性

首先需要建立一個認識,AR/VR內容及服務的大發展具有歷史的必然性。

回顧內容傳播的歷史,技術的進步是推動人類內容傳播破圈的核心推動力。從文字到圖片,內容傳播變得更直觀;從圖片到視頻,內容傳播的力度顯然有明顯的升維,比如在視覺上變得更加豐富,可以容納更多的內容,以目前熱門的直播電商為例,通過直播視頻方式,營造強交互的氛圍,用户可以直接感受到主播的情緒,這極大拉近與用户之間的距離,顯著提升內容傳播的效果。

從實際價值來看,文字到圖片,圖片到視頻,內容的商業價值也是逐步升級的。以《哈利波特》系列作品來看,文字版雖然已經是位居全球最暢銷的書籍之列,但就商業價值而言,《哈利波特》八部系列電影合計78億美元的全球總票房顯然是更勝一籌。

回到AR/VR技術,場景化塑造、沉浸感、強互動是其公認的技術特點。市場有觀點認為,在於傳統營銷方式相比時,在雲計算、大數據及社交媒體背景下創建的AR/VR營銷模式在場景化、智能化、定製化、個性化及社交化的特點,不熟悉某品牌的終端用户可以通過互動更瞭解該品牌併購買產品,並轉化為該品牌的客户。根據艾瑞諮詢的資料,傳統廣吿形式的點擊轉化率為0.3%至15%,而AR/VR廣吿形式的點擊轉化率則可達25%。

因此,筆者認為AR/VR形式相較視頻形式將是內容傳播上的又一次歷史級別的能力提升,也會帶來比視頻時代更大的商業價值,AR/VR內容及服務具備商業成長邏輯的確定性。

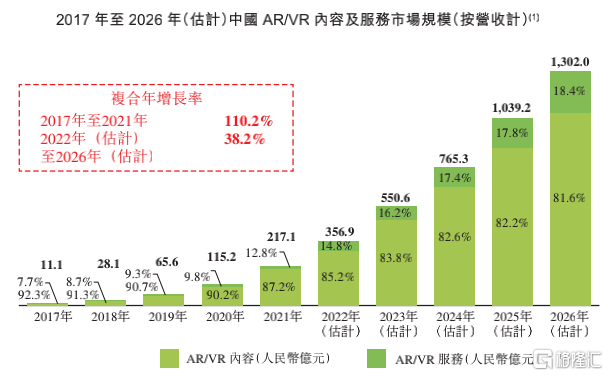

鑑於AR/VR技術在內容傳播過程中的突出優勢,艾瑞諮詢預計2022年—2026年,中國AR/VR內容及服務市場的年複合增長率將達到38.2%,在2026年為1,302億元的市場規模。較高的增長速度,超千億規模的市場空間,證明了AR/VR內容及服務的高成長性,也將為其中的企業帶來良好的發展機遇。

具體到AR/VR市場發展的驅動因素,AR/VR硬件頭盔的滲透率提升是關鍵。

參考手機時代的發展節奏,手機硬件的銷售增長與手機APP的增長是相輔相成的,這種羈絆同樣適用於AR/VR時代。原因有二,一方面AR/VR硬件產量的增加,意味着客户羣的增長,也預示着AR/VR內容供應商的規模效應,對比100萬潛在用户而言,顯然1,000萬潛在用户的體量能夠吸引更多的優質AR/VR內容;另一方面,AR/VR內容的數量和質量增加後,也會倒逼硬件質量的提高,由此形成AR/VR內容與硬件共振的良性生態。

但初期而言,硬件的體量更為重要,因為需要用户的規模上升的某個閾值,突破所謂奇點,後面的故事才更好書寫。以Meta公司為例,國外市場有觀點認為當其旗下VR產品Oculus Quest的年銷量達到1,000萬後,相關的內容供應將進入加速期。

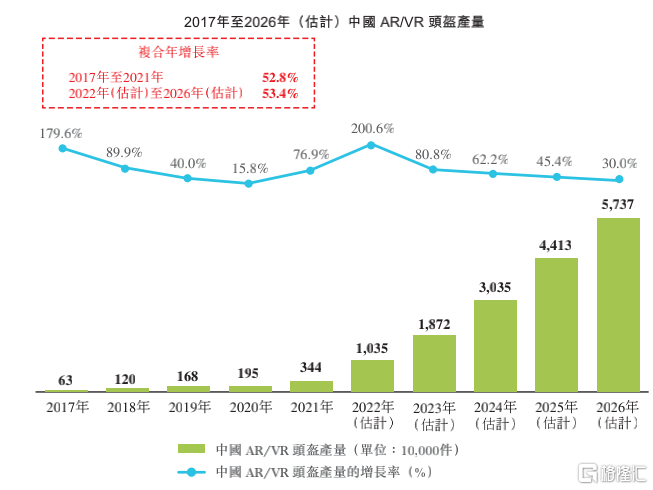

根據艾瑞諮詢預測,2022年我國AR/VR頭盔年產量有望突破1,000萬,並將以53.4%的年複合增長率在2026年達到5,700萬左右。筆者認為,硬件設備的快速增長將顯著帶動AR/VR內容及服務需求的快速起量,這對於已經跑通商業模式,同時具備技術與客户資源的飛天雲動,將是最核心的利好之一,也意味着公司營收想象天花板直接抬升。

飛天雲動業績高成長,技術實力奠定發展基石

如果按照互聯網思維看待新興賽道的方式,通過燒錢虧損實現規模的快速增長似乎成為了一個習慣。但飛天雲動的在過去三年保持50%以上的年複合增長率的同時,均實現了良好的盈利水平,這也使得公司價值在當前動盪的市場行情中更具備了健康成長的確定性。

招股書顯示,2019—2021年,飛天雲動分別實現營收2.51億元、3.39億元和5.95億元,年複合增長率達54.0%,2022年Q1公司實現營收2.29億元,同比增長65.0%。如果結合近幾年疫情反覆,宏觀經濟承壓,廣吿主對於廣吿預算的投入愈發謹慎的背景,飛天雲動的這份高增長業績便更具有了含金量。

持續地投入資源升級AR/VR開發引擎及技術,完善客户的服務體驗,使得飛天雲動的客户規模逐年增長,使用公司VR/AR營銷服務及採購VR/AR內容的客户數量由2019年的29名,增加至2021年的70名,客户行業亦十分豐富,包括娛樂、互聯網、電商、文旅、商業服務、教育、金融、房地產、汽車、直播、科技及保健。飛天雲動的SaaS付費用户也從2019年的0名,增長至2022年3月31日止的2,200名,展現了SaaS業務良好的增長潛力。

盈利方面,飛天雲動同樣表現搶眼。2019—2021年,飛天雲動分別錄得經調整淨利潤4,187.9萬元、6,160.9萬元、10,508.1萬元,年複合增長率為35.9%,2022年Q1,公司錄得經調整淨利潤4,019.7萬元,同比增長124.7%。

飛天雲動業績連續增收增利的底氣,則來源於其全面的AR/VR技術儲備,據悉飛天雲動是典型的技術研發型企業,研發團隊佔到了公司員工總人數的43.1%,幫助公司在AR/VR的底層技術、內容技術和平台技術形成了深厚積累。

底層技術顧名思義,是公司的核心能力,為AR/VR內容實現的基礎。其中的跨平台技術可使飛天雲動的AR/VR效果在Android、iOS、H5、Windows等多平台上呈現,表明飛天雲動的AR/VR效果可覆蓋市面上最主流的用户羣體。此外,飛天雲動的互動技術及遊戲技術、AI技術、網絡技術均可為AR/VR互動內容的研發和運轉提供基礎。

內容技術是飛天雲動的各項業務成長的着眼點,經過多年的研發與迭代升級,飛天雲動已經擁有了包括Uni-Play引擎、Uni-AR引擎、Uni-VR引擎及渲染引擎在內的多個引擎,可幫助縮短AR/VR產品的開發時間,提升開發效率。

平台技術則可看做飛天雲動在AR/VR技術上的一個封裝集合,其AR/VR SaaS平台提供了大量的AR/VR內容模塊、線上編輯器及一系列數據分析工具,可賦能終端用户及AR/VR互動內容開發者輕鬆高效地定製及開發AR/VR內容。

前面提到,根據預測2022年中國AR/VR設備年產量有望突破1,000萬台,這意味着2023年或許是AR/VR內容供應大規模起量的一年,飛天雲動依託其成熟的技術實力和實踐經驗打磨的AR/VR SaaS平台,可以在接下來AR/VR內容供應的爆發階段,扮演重要角色,為公司提供新的增長驅動。

值得關注的是,飛天雲動的AR/VR技術能力已經得到百度、京東、阿里、騰訊等互聯網巨頭的直接認可,例如飛天雲動已經參與百度希壤元宇宙平台建設。事實上,飛天雲動也正在依託其技術能力構建自己的飛天元宇宙平台,向着元宇宙領域的深水區開拓。

元宇宙是長坡厚雪賽道,上市只是飛天雲動的正式起航

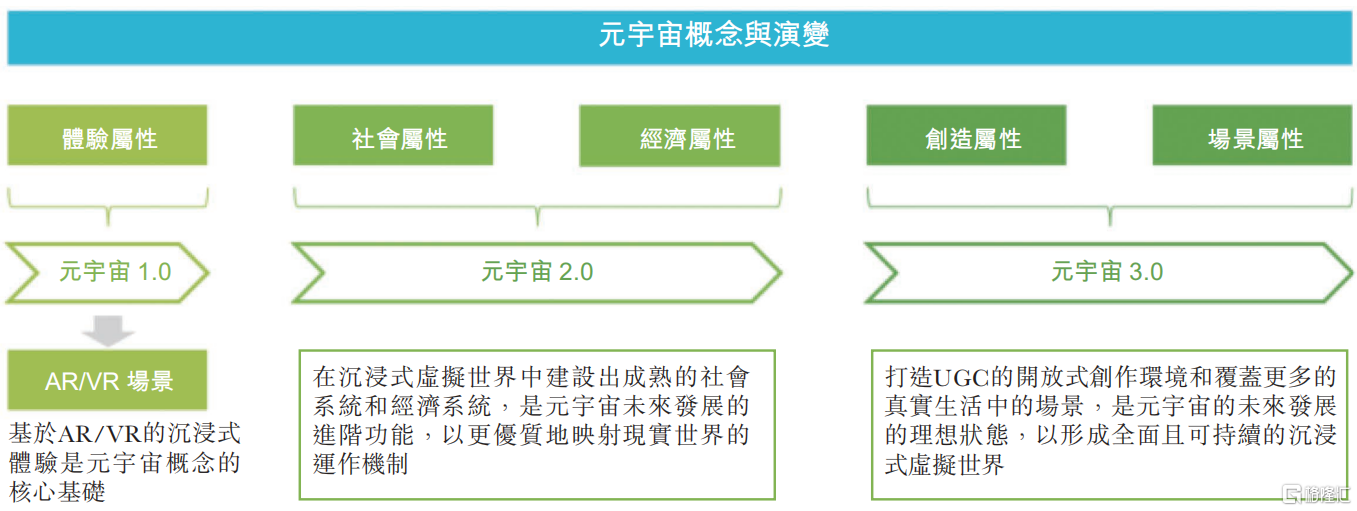

目前一般認為,元宇宙可大致分為3個發展階段,目前正處於1.0階段的初期。1.0階段主要是元宇宙基礎設施建設時期,技術和商業模式都在形成階段,包括AR/VR硬件的升級,AR/VR、5G及aPaaS技術的發展。

筆者認為,從飛天雲動較快的成長性已經展現出元宇宙1.0階段旺盛的商業機會,同時在更長期的視角看,1.0階段或許也是未來元宇宙流量入口的開拓期,能夠憑藉技術優勢快速吸納用户的企業,可以佔得元宇宙發展的先機。

其次,元宇宙相較當前的移動互聯網技術具有更廣泛的應用場景,如果説移動互聯網時代還在討論線上與線下的界限問題,元宇宙時代則完全是以虛擬世界的繁榮為發展目標,各行各業都可以被包含其中,這種普適性也預示着元宇宙時代難以估量的成長天花板,無論是發展空間,還是發展的延續性都符合經典的長坡厚雪定義,其中也必將但是新一代的偉大企業。

拉回到眼前的1.0階段,基於AR/VR的沉浸式體驗是當下的發展核心,那麼擁有強大AR/VR場景化應用建設能力的企業將率先受益,飛天雲動在技術上和客户資源上都是其中的佼佼者。

因此筆者相信,本次赴港上市會成為飛天雲動的重要里程碑,有助於繼續增強飛天雲動的品牌知名度和資本實力,對於公司的業務開拓和技術的迭代升級提供有效支持,為飛天雲動元宇宙平台和生態建設的推進奠定基礎。對於一家業績成長性優異,賽道長期空間廣闊,行業市佔率第一,發展邏輯擁有較強確定性的企業,更值得投資者在當下不確定的市場環境中重點關注。