8月24日,任正非在華為內部的講話刷屏投資圈,打醒了市場只看估值不看業績的成長炒作邏輯。就在當天,成長股權重更大的創業板指開啟這波回撤,短短10多個交易日大跌15%。

寒氣傳遞給每一個股民。今日,悲觀情緒仍然瀰漫整個股票市場,三大股指均大跌逾2%,4191家公司下跌。板塊上,昨日光伏批量跌停,今日券商整體閃崩6%,領跌大市,不可直視。

雪崩時沒有一片雪花是無辜的。東方財富一度放量暴跌14%,收跌10.8%,一日蒸發320億。此外,廣發證券、中信建投等龍頭券商均暴跌超過7%。

券商板塊從2020年7月有過一波小牛行情外,一路下泄至今,跌幅高達35%以上。跌了2年多,只有東方財富是個意外,從去年12月才開始回撤。現在,券商指數PB已經跌至1.36倍,位於10年估值下線區間,僅僅略高於至暗時刻的2018年年底。

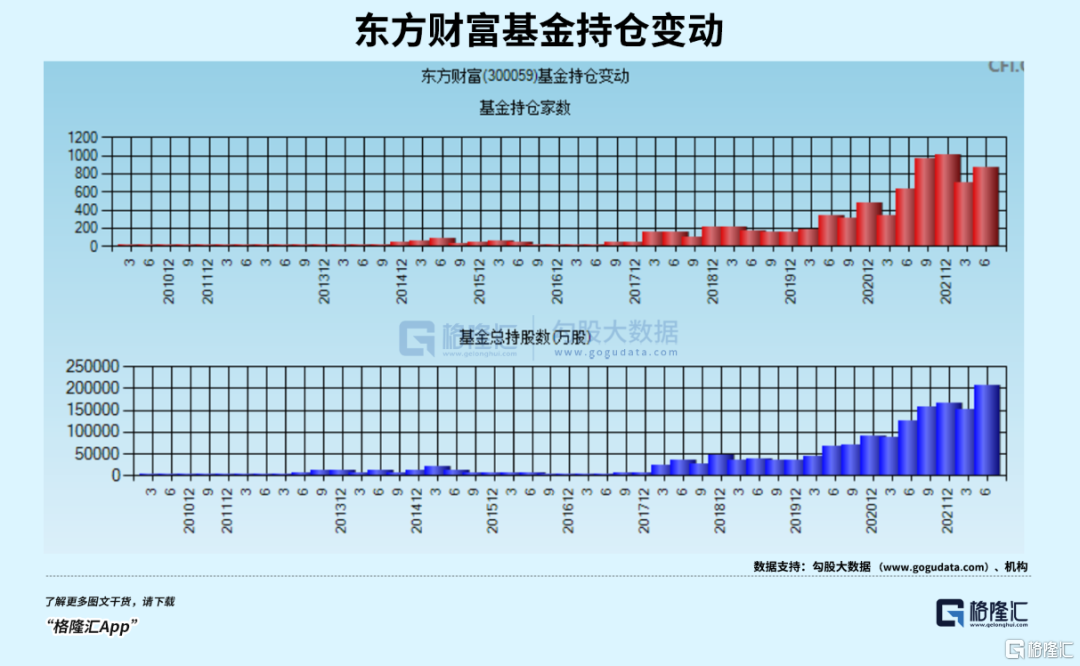

這些年,公募機構對於包括券商在內的大金融並不感冒,配置比例越來越低。截止2021年Q4季度末,券商板塊持倉僅僅佔比基金配置的1.8%,顯著低於標配的4.23%。具體來看,基金合計持有券商59.6億股,較上期期末減少5.52億股,持股市值為1325億元。其中,東財是機構扎堆配置最多的券商,持有的公募機構高達1049只,持有市值624億元,佔總行業配置的50%左右。而今年上半年,公募持有東財的比例繼續上升,持股數超過20億股。

機構對券商行業有偏見,配置比例越來越低,但對東方財富是獨一份熱愛,配置比例越來越高。但時至今日,究竟為何市場慘烈拋棄東財?

01

經紀業務

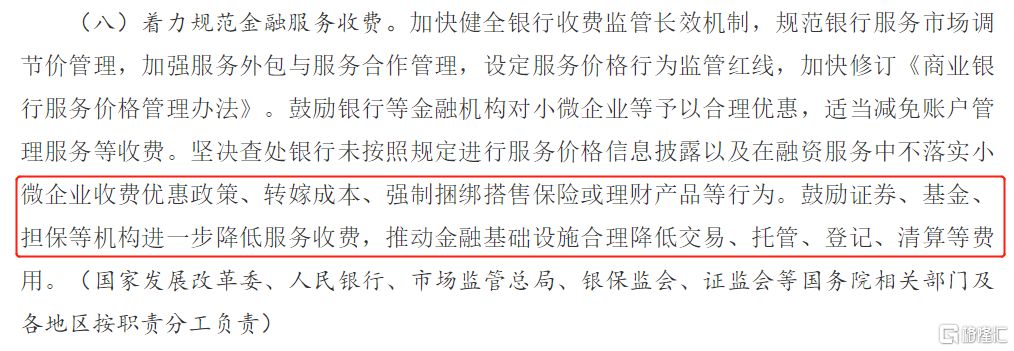

券商今日之暴跌,導火索是國務院辦公廳印發《關於進一步優化營商環境降低市場主體制度性交易成本的意見》。該意見指出,優化營商環境、降低制度性交易成本是減輕市場主體負擔、激發市場活力的重要舉措。其中,明確提到:鼓勵證券、基金、擔保等機構進一步降低服務收費,推動金融基礎設施合理降低交易、託管、登記、清算等費用。

(來源:國辦文件截圖)

這裏説的是鼓勵,但也明確表明了監管層的態度。最終落到實施上,降低證券、基金等費率將會是大概率事件。

今年上半年,42家券商的經紀收入、投行收入、資管收入、利息淨收入、自營收入分別606億、259億、220億、290億、463億,同比增速分別為-5%、-3%、-4%、-6%、-85%。經紀業務佔行業總營收的33%。如果遇到今年一季度的崩潰行情,經紀業務佔比就更高了。Q1的5項收入分別為326億、139億、112億、533億、-1913億。最尷尬的是,券商自營業務(以自己的名義和資金買賣證券從而獲取利潤的業務)虧損了將近2000億元,玩砸了。

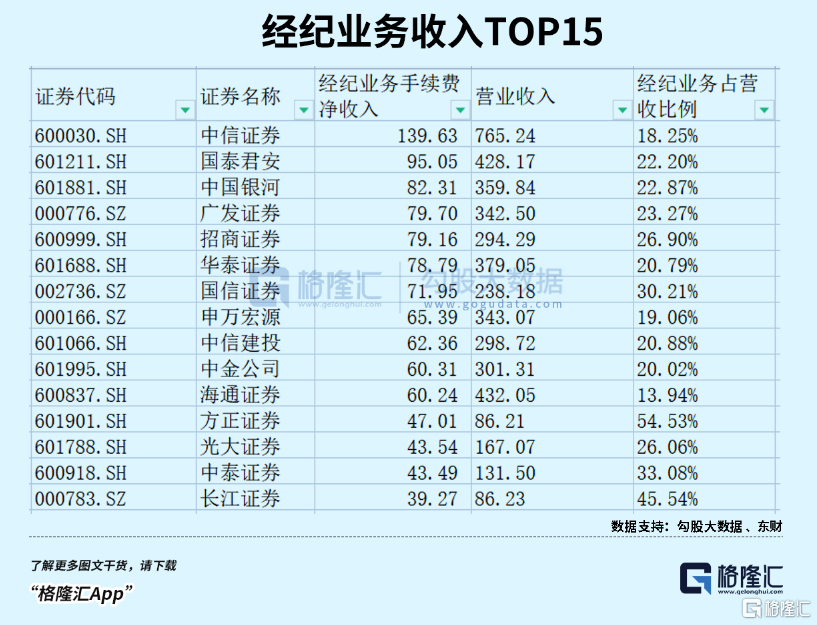

具體到個股來看,經紀業務規模最大的7家券商在2021年的收入分別為139.6億、95億、82.3億、79.7億、79.2億、78.8億、72億,佔總營收的比例分別為18.3%、22.2%、22.9%、23.3%、26.9%、20.8%、30.2%。當然,一些中小型券商佔比更高,方正證券佔比54.5%,長江證券、錦龍股份、華林證券、華西證券均超過40%。

但拉長時間看,券商經紀業務佔比呈現一定下滑趨勢。2015年,A股超級大牛市,全年每日成交金額高達10430億元,當年經紀業務收入高達2691億元,創造券商曆史之最。而後2016-2019年,日均成交額分別為5194億、4590億、3697億、5206億。2020年大幅攀升至8483億,2021年衝上10585億元,超越2015年日平均成交額。

從2016年以來,股民人數從1億人增加至2億人,足足翻了一倍。然而,券商佣金費用率從萬分之3.8下滑至2021年的萬分之2.4。

量增價減,券商經紀業務總收入最近6年僅僅上升不足50%。2021年經紀業務為1544億元,仍然離2015年最高峯相距甚遠,佔比30.74%,遠比不上2015年的46.79%。

整體而言,經紀業務仍然為券商的業績基本盤。費率下調,對券商顯然不友好。

除此之外,券商板塊近來市場情緒本來就比較低迷,主要就是中金公司週二公佈不超過270億元的配股計劃。市場不買賬這樣的要錢行為,週三直接逼近跌停。而今年以來,除了中金,還有中信證券、東方證券、興業證券、財通證券,曾公吿配股募資不超過280億、168億、140億、80億。5家券商算下來,一共最多募資938億元,太過誇張,震驚市場。

上市公司是為股東創造回報的,而不是動不動向市場伸手要錢,降低股東權益回報的。因為券商融資補血,攤薄淨資產收益率啊,市場自然以大跌回敬。

02

基金代銷

這麼多年,東財幾乎是唯一一家券商牛股,主要邏輯是具備其餘券商並不具備的增長引擎:以基金為主的代銷業務。這亦是市場給予東財高估值的核心——東財PB為4.3%,是10家千億券商中最高的,遙遙領先於中信證券的1.19倍、中信建投的2.93倍和中金的2.3倍。全行業對比,東財也僅次於華林證券(2019年上市)外估值最高的。

2016-2021年,東財代銷基金業務收入從8.7億增長至50.73億,年複合增速高達42.3%,佔營收比重高達30-40%。2022H1,代銷業務收入高達22.02億,同比下滑8.1%。

如此亮眼、持續的基金業務表現,是東財逆勢持續上漲的核心動力。然而,現在政策要鼓勵基金下調服務收費,對東財硬核的基本面會有所傷害,程度還不小。這亦是東財大幅暴跌的核心邏輯。

中長期來看,基金代銷這塊業務同樣面臨“量增價減”的邏輯。

據中國證券業協會數據,截止今年上半年末,公募基金管理規模已經達到26.79萬億元,較2018年底大幅上漲105.6%。未來,居民財富配置從房地產往權益市場轉移的大趨勢不可阻擋,公募基金管理規模還會持續膨脹。

結構方面,在公募基金銷售大蛋糕中,基金公司直銷比例大致為60%,代銷機構中銀行則佔據主導地位。但從2015年開始,獨立三方銷售機構崛起,佔比從2.13%抬升至2019年的11.03%,持續搶佔部分銀行與券商的市場份額。三方機構中,又主要是以支付寶、天天基金為首的互聯網平台。

可見在“量”上的大蛋糕以及結構性方面,東財基金代銷業務還是很有機會的。

不過,“價”方面的邏輯隨着時間的推移越來越弱化。今年以來,A股資本市場萎靡,基金賺錢效應較差,加之行業競爭趨於激烈,越來越多基金公司開始趨於降低管理等費率。

尤其是近期,公募基金產品公吿降低管理費率的案例明顯增多,個別產品下降幅度甚至可以高達60%。諸如今天,泰信基金將旗下泰信智選成長靈活配置混合基金的管理費率由1.50%/年下調為0.6%/年,託管費率由0.25%/年下調為0.1%/年。

加之政策引導與鼓勵,越來越多基金公司會下調各種手續費用。當然,三方代銷機構同樣是一條船上的人,未來申購費、贖回費、尾隨佣金及消費服務費等等都有下調趨勢。

借鑑美國,各類共同基金的費率也是持續下降。據美國投資公司協會報吿數據,2000年股票型基金規模加權平均費率為0.99%,到2021年已經下降至0.47%。

越往後面走,基金這塊業務越有點類似券商的經紀業務,前期走量的邏輯,後期競爭加大,提供的服務越來越同質化,加之政策引導,降低費率就是必然。

量增價減,並不是一個絕佳的長期好生意。而市場極度看好東財的邏輯,就是看好基金代銷這塊業務,增速快,且持續,但現在,硬核邏輯會有一些折扣。先暴力殺一波高估值再説吧!

03

尾聲

東財這一波回撤,幅度高達40%,主要邏輯仍然是殺估值。去年4月至12月,股價持續創新高,大漲70%,而其餘券商幾乎均在走下跌主浪。

這是內外資機構集體抱團的結果。尤其是外資,比較詭異,去年全年大幅加倉3.48%,到年末已經高達8.7%。去年12月初到中旬,東財股價屢創歷史新高,同期短短12個交易日,北向資金大幅加倉A股840億元,買入東財便超過100億元。之後,外資開始變臉,短時間內大幅撤出東財,股價也快速下跌。尤其在2月14日,東財毫無徵兆的暴跌13.36%。

直到現在,東財PB仍然高達4.3倍,遙遙領先各大龍頭券商。不巧的是,又遇到政策的鼓勵引導,邏輯上有些鬆動,抱團自然破裂比較快。當然,散户最受傷,持股體驗太苦澀了。

當下,股市寒氣逼人,我們仍然要忍着尋找那束光。