本文來自格隆匯專欄:六裏投資報

隨着半年報披露完畢,已有50家基金公司自身的經營情況也隨之揭曉。

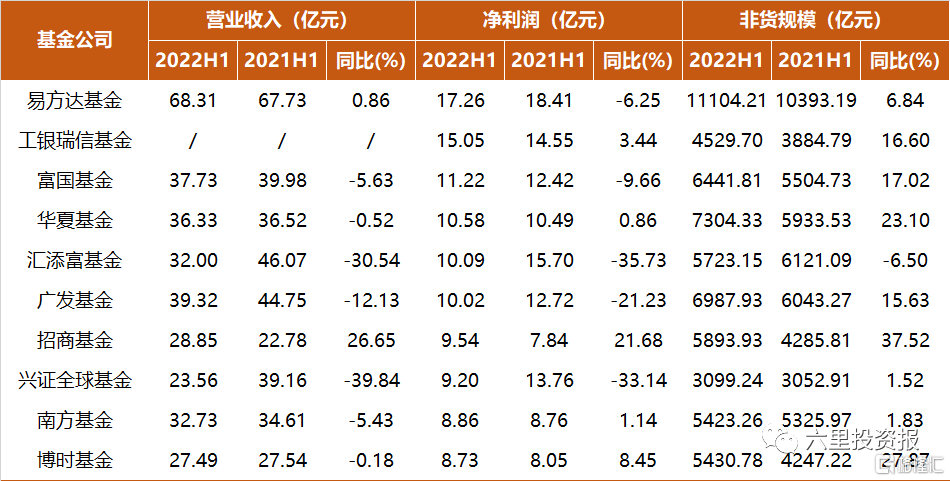

數據來源:Choice,公司公吿,製圖:投資報

投資報統計顯示,今年上半年,有28家基金公司淨利潤破億;

其中易方達、工銀瑞信、華夏、富國、匯添富、廣發基金等6家公司淨利潤超10億元;

但受市場行情影響,一半以上基金公司自身盈利有所下降,而且行業“馬太效應”依然顯著,尾部公司掙扎在虧損的泥淖中。

頭部基金公司6個月就能給股東賺出10個億的淨利潤,基金公司自身又能值多少錢,也成為市場投資者關心的一個話題。

要想知道基金公司股權到底值多少錢,市場交易出來的結果顯然更有參考意義,可以根據基金公司股權轉讓的信息來倒推。

有實施了員工股權激勵的從業人員也可以來比較一下,算算自己的公司能值多少錢。

投資報統計了近年來基金公司股權變更的情況:

從股權交易的價格來看,各基金公司之間的“身價”差距可謂十分巨大。

先來看今年年內完成股權變更的這幾家基金公司,

就既有如華安基金“身價”過百億的,也有“空殼”基金公司如國開泰富基金一樣值5億元的。

來源:Choice,公司公吿,管理規模截至2022.6.30

作價5億的“空殼”公募基金公司

一家零管理規模、乾乾淨淨的“空殼”基金公司價值多少?

今年6月份由證監會批覆轉讓完成的國開泰富基金給出了參考答案。

自去年7月起,國開泰富旗下的唯一一隻貨幣基金就已清盤,國開泰富處於旗下沒有公募基金的“空殼”狀態。

今年6月,經證監會核准,國開泰富基金的66.7%的股權由國開證券轉讓給北京國有資本運營管理有限公司。

而原大股東國開證券,則在發起設立國開泰富基金8年時間後,正式退出了國開泰富基金的股東名單。

這一轉讓中,國開泰富基金66.7%的股權作價3.74億元,與評估價值3.7億元基本持平。

按比例估算,國開泰富基金的總價值約合5.61億元。

國君多次出手收購華安基金股權

最近一次估價華安身價過百億

對比之下,今年其他完成股權轉讓的基金公司則顯得欣欣向榮。

例如,在今年成為國泰君安控股子公司的華安基金。

國泰君安收納華安基金其他股東的股權,歷時多年,早的可以追溯到2014年。

2014年,國泰君安全資子公司國泰君安創新投資有限公司通過上海聯合產權交易所摘牌受讓華安基金管理有限公司20%股權。

但當時國泰君安證券控股國聯安基金,由於“一參一控”的政策要求,該筆交易直至國泰君安將國聯安基金股權轉讓給後得以最終完成。

2018年,國泰君安創新投資有限公司將華安基金20%股權轉讓給母公司,國泰君安由此直接持股華安基金。

2021年3月,華安基金公吿,公司股東上海錦江國際投資管理有限公司將其持有的8%股權轉讓給國泰君安證券。

此時,國泰君安持有的華安基金股權比例已經達到28%,成為公司第一大股東。

今年3月份,經證監會核准,原上國投持有的華安基金15%股權,以18.12億元的價格,轉讓給了國泰君安。

5月24日,國泰君安發佈公吿,原由上海工投所持有的的8%華安基金股權,以10.12億元的價格,也轉讓給了國泰君安。

經受讓後,國泰君安持有華安基金的股權達到了51%,華安基金由此成為國泰君安的控股子公司。

而國泰君安證券也藉此成功手握華安基金、國泰君安資管兩大公募牌照。

從國泰君安2014年首次持股華安基金到2022年控股的8年時間,華安基金管理規模增長了超7倍,非貨規模也增長了5倍。

截至2021年末,華安基金管理資產規模6504.26億元,總資產為62.46億元,淨資產為41.48億元;

2021年實現營業收入36.31億元,淨利潤10.06億元。

以最後一次股權轉讓的金額按比例估算,華安基金的“身價”達到了120.8億元。

轉讓時的PE達到了12倍,PB達到了近3倍。

中泰證券控股萬家

萬家基金估值26億

同樣在今年完成股權轉讓,並達到控股基金公司目的的還有中泰證券在萬家基金上的受讓。

中泰證券7月12日公吿,擬以2.896億元受讓萬家基金11%的股權。

交易完成後,中泰證券持有萬家基金的股權比例將由49%增至60%,成為其控股股東。原股東齊河眾鑫將不再持有萬家基金的股權。

而就在不久前的7月1日,萬家基金另外的40%股權才剛剛完成轉讓。

國際實業發佈公吿稱,公司將持有的萬家基金40%的股權轉讓給新動能基金,本次交易完成後,公司不再持有萬家基金的股權。

兩次股權轉讓完成後,萬家基金有且僅有中泰證券和新動能基金兩大股東,分別持有其60%、40%的股權。

截至2021年末,萬家基金旗下管理公募基金100只,管理規模2652.67億元,非貨規模1634.82億元。

2021年全年,萬家基金實現營業收入15.67億元,實現淨利潤3.06億元。

按照兩次股權轉讓的價格比例計算,萬家基金的“身價”分別為26.33億元、23.75億元。

對標2021年,萬家公司股權轉讓時的PE在7.7-8.6倍,PB約為1.6-1.8倍。

這一水平其實比較來看,並不算高,當然如果不全是市場化的轉讓也情有可原。

45倍PE收齊中信建投基金剩餘股權

另一家在今年完成股權轉讓的是中信建投基金。

其25%的股權由航天科技財務有限責任公司在北京產權交易所掛出“清倉”單後,大股東中信建投證券同意受讓。

隨着本次股權受讓,中信建投證券對中信建投基金的持股比例由75%增加至100%。

本次掛牌轉讓的底價為1.83億元,以25%的比例折算,中信建投基金估值最少也在約7.32億元。

截至2021年末,中信建投基金的總管理規模為598.99億元,其中公募產品管理規模為482.91億元。

2021年,中信建投基金實現營業收入2.25億元,淨利潤1598.29萬元。

如果看規模,其總規模不小,但如果看盈利,對應此次交易的PE約為45.81倍,遠高於萬家基金和華安基金的估值。

高的基金公司成交價值突破400億

低的只值3個億

近幾年來,公募基金髮展駛入快車道,規模大幅增加了,基金公司的估值自然也是水漲船高。

除了在今年已經交易完成的股權轉讓外,也有一些基金公司披露了股權轉讓的相關意向,但尚未石頭落地,部分仍在過程中。

這其中,估值高的公司,其成交價格倒推,公司價值超過400億,而少的只值3個億。

需要注意的是,其中有些轉讓涉及到員工持股、及相關平台分配等,這個價格不能以市場價來看。

來源:Choice,公司公吿,這其中部分價格為報價,非實際成交價,管理規模截至2022.6.30

華夏基金今年兩次涉股權轉讓

估值在300-400多億

今年6月,中信證券發佈公吿稱,公司收到天津海鵬的來函,擬協議轉讓其所持有華夏基金10%的股權,擬交易對價為4.9億美元(約合人民幣33億元)。中信享有優先購買權。

按此比例折算,華夏基金的整體估值約為330億元。

中信證券持有華夏基金62.2%的股權,是華夏基金的控股股東。本次意圖轉讓的天津海鵬是華夏基金的第四大股東。

而在今年年初,並列第二大股東的加拿大鮑爾集團和麥肯齊投資公司之間也發生了一筆股權轉讓,但尚在證監會審批過程中。

原本持有華夏基金13.9%股權的麥肯齊投資公司擬以11.5億加元向加拿大鮑爾集團收購其原有的13.9%股權。

收購完成後,麥肯齊投資公司將持有華夏基金27.8%股權。

以11.5億加元的價格折算,華夏基金總價約合82.73億加元,約為436億人民幣。

不難看出,兩次股權轉讓之間,華夏基金的估值差出了百億。

從華夏基金自身來看,2021年末的管理規模為16616億元,其中公募基金管理規模為10383.75億元。

截至2021年末,華夏基金淨資產為112.87億元。

2021年共實現營業收入80.15億元,實現淨利潤23.12億元,ROE也超過了20%。

這一頭部基金公司在兩次股權轉讓中,對應2021年的靜態市盈率分為為14.2倍和18.9倍。

諾安基金估值底線50個億

賣出方15年掙8倍以上收益

今年6月24日,大恆科技發佈公吿稱,公司擬出售所持有諾安基金管理有限公司20%的股權,

報價為,不低於10億元出售該部分股份。

公吿顯示,成立於2003年的諾安基金,總部設立於深圳,截至2021年末,諾安基金旗下公募基金資產管理規模超過1300億元,

實現營業收入11.24億元,同比增長14.25%,實現淨利潤3.05億元,同比增長11.46%。

根據報價倒推,大恆科技對諾安基金的估值,最少值50個億。按諾安2021年淨利潤測算,報價的PE水平為16倍。

2007年,大恆科技以1.16億元的價格,拿下諾安基金20%的股權,

而此次轉讓價格為不低於10億元。按此底價計算,大恆科技入股15年,不算分紅,光股權已增值了8倍多。

富國基金才值200多億?

對應PE不足10倍

另一家老牌基金公司富國基金也在今年上半年進行了股權轉讓。

今年4月,富國基金股東之一的山東國際信託擬以40.39億元轉讓富國基金16.675%的股權。

根據披露的信息,富國基金全部股權的賬面價值為66.74億元,評估價值達到242.22億元,股權溢價率超過2.6倍。

截至2021年末,富國基金旗下總管理規模達8861.49億元,非貨規模達6205.48億元。

從富國基金2021年的經營情況來看,2021年全年富國基金共實現營業收入83.06億元。

淨利潤延續2020年利潤高增的勢頭,達25.64億元,同比漲幅達55.25%

而以2021年淨利潤對標轉讓價格,富國基金的靜態市盈率僅有9.45倍。

從這些基金公司的股權轉讓中可以看出,即便規模相近,不同基金公司之間的估值差異巨大。

這裏也要提醒一些投資人的是,

對於資產管理公司的估值,國際上往往用管理規模的一個比值,或者是用盈利能力等財務指標來估值,

但其實更重要的是,這家公司無形的歷史傳承,投研培養體系,經營管理團隊,這些難以直接量化的指標才是決定這家公司能否繼續成長的關鍵因子。