本文來自:六裏投資報

今天(9月2日)下午,在上交所ETF高峯論壇暨華寶基金秋季策略會上,中國社科院教授劉煜輝作為嘉賓,就當前經濟面臨的客觀趨勢,以及股票市場後續的交易策略,分享了自己的最新觀點。

劉煜輝認為,房地產的繁榮已經到了終局,龐大的存量經濟的“鯨落”將帶來新興領域的“萬物生”。

我們現在所處的時代,就是要把過去金融、地產等領域的“內卷”給“捋平”。

未來中國A股市場以中國製造為核心的資本溢價上升,將能夠抵消金融地產等存量資產貶值的損失。

而在總體上,中國經濟已非二十年前“身強力壯”的“年輕小夥”,“知天命”之年的中國經濟、面臨各種要素結構都開始老化的問題。

經濟增速下台階是一個客觀存在、無法阻擋的趨勢。

劉煜輝預測,很可能我們到兩年之後的經濟增速就進入3字頭。

而如果從行為金融、技術分析角度來看,我們從4月25號18.5元/股的平均股價開始漲起,這一波最高的時候,是25.2元/股,平均股價漲幅36%。

然後進入了一個自然的調整時間,現在已跌到0.382黃金分割位。

昨天跌到了22.8元/股,差不多這個位置其實就是一個很好的買點。

投資報整理了劉煜輝的交流要點和精華內容:

1.10月16號要開會,有一段兩三百字的新聞稿……精華就落在最後一句話上。

你要説跟以前有什麼不同,最後一句話把答案吿訴了你,最後一句話就是為中華民族的偉大復興而團結奮鬥。

以前叫“而奮鬥”。這一回叫“而團結奮鬥”。

團結就是精要。

毛主席講的話,把朋友搞得多多的,把敵人搞得少少的,這是《毛選》裏面的話。

團結的產出是什麼?團結的產出就是穩定和持久。

而穩定和持久生成的就是價值最大化。

團結可能是我們看到的,或者這個市場上投資的人最希望看到的一個因子。

所以我對開會和會後市場的情緒是非常樂觀的。

2.從行為金融角度,短期回調提供了一個很好的機會窗口

比方説技術分析,我們從4月25號18.5元/股的平均股價開始漲起,這一波最高的時候,是25.2元/股,平均股價升幅36%。

然後進入了一個自然的調整時間。

因為技術分析、行為金融都是按人性、心理賬户的一些經驗的科學來設定的,叫0.382黃金分割位。

0.382是多少?從25.2元/股下來,0.382就是22.5、22.6那個位置。

所以,昨天跌到了22.8元/股,差不多這個位置其實就是一個很好的買點。

從心理賬户的角度來講,有強支撐。

3.中國10年期國債,長期的無風險利率,我的判斷是再鼓不起來了,就直接下去了。

我們第一個目標,破過去十年的低點2.5,準確地講是2.46。

第二個目標就是破2;

第三個目標就是破1.5;

我覺得這樣一個進程可能已經開啟了。

這是我們做投資,未來做策略必須要堅守的一個基點。

4.這一回房地產下來的這個力量是很強的,中國的房地產有三大天王,一個叫恆大,一個叫融創,一個叫碧桂園。

其中兩個已經停牌了,我感覺(難)了。

僅存的一個碩果,叫碧桂園,也跌了80%,現在跌到兩塊多。

你再看看中國的恆生科技指數,恆生科技指數它不是中國的科技,按我的説法,它代表的是中國曾經不可一世的互聯網資本,無序擴張的互聯網資本。你看看今天這個狀態。

我覺得,你要認知了這個圖景的話,

就能夠理解今天你要買什麼樣的股票,A股未來的溢價在哪一塊。

今天我們這個時代,説實在話,就是要把過去金融、地產、民生等內卷捋平。

這個捋平的過程意味着什麼?對應的是中國的實體,中國的製造業成本下降,效率上升的過程。

如果幹得好的話,將來我們看到的一個場景就是,

中國A股市場以中國製造為核心的資本溢價上升,能夠cover掉中國過去週期的存量資產貶值的損失。

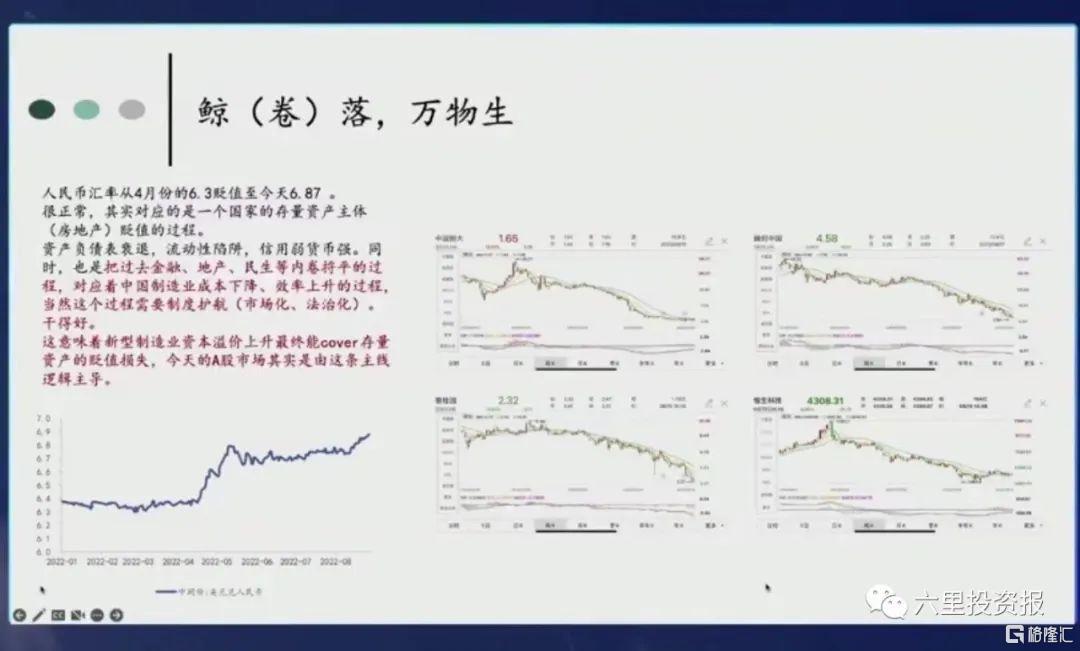

如果能夠cover那個點,人民幣這一輪的貶值過程就結束了,就重新回到升值的軌道中間。

貶值,為什麼從4月份的6.3貶到今天的6.9?

其實對應的就是存量的資產在快速地貶值。

所以,今天的中國的A股應該買哪個結構的股票、哪條線的股票?很清楚。

製造為王!

5.過去十年,中國有六年跑在7字頭,有三年跑在6字頭,然後遇到新冠。

現在回頭一看,我們在5字頭沒有時間再待,直接進入4字頭,今年肯定是4。

因為開兩會的時候,上海這個事還沒發生。

你回過頭來看,今年幹得好,爭取最好的水平也就是4出頭。

4這個位置,按照中國的人口變量的變化的目前這個加速看,待不了幾年。

很有可能我們大概在兩年之後就進入3字頭。

所以這是個客觀存在,沒有任何力量可以阻擋。

6.為什麼A股市場(中證)1000和(中證)500的股票比其他結構強很多?

因為1000的指數中間絕大部分都是製造業的公司,500中間它的主體也是製造業的公司。但300不是,100就更不是,50就更不是。

50、100、300中間的主體是什麼?是金融、地產、大消費。過去繁榮週期的遺留,所以他們走得弱。

因為1000和500的股票多,合在一起,中國的平均股價上升了36%,這就是我們看到的場景。

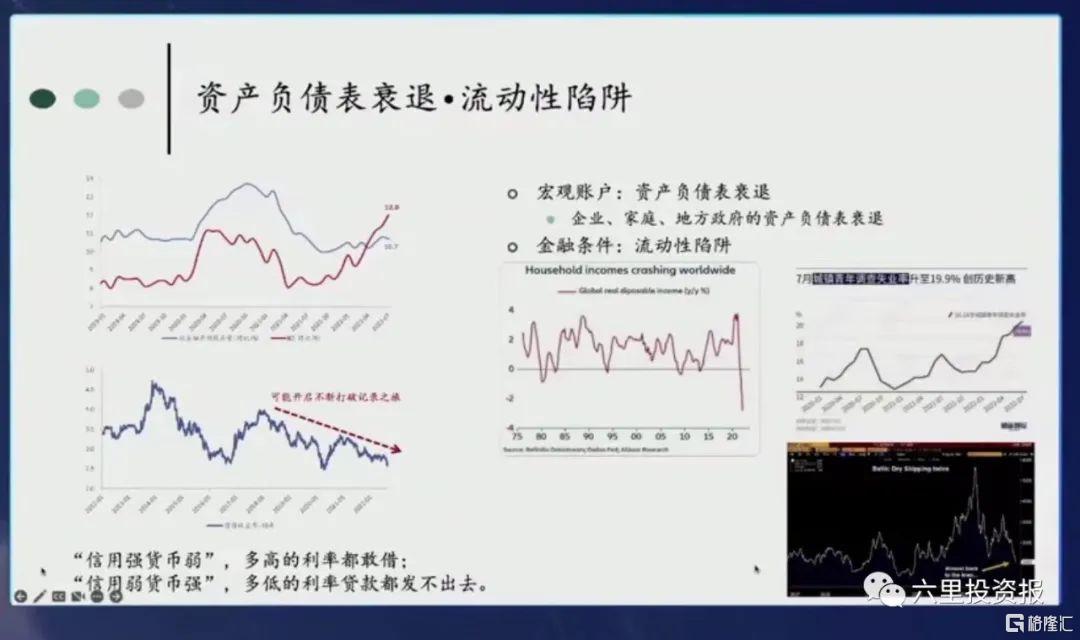

中國家庭資產負債表衰退,

長期無風險收益率開啟持續下行

從宏觀的賬户角度來講,今天這個時間無疑是確定的資產負債表衰退。

從金融看,是流動性陷阱不可逆。

今天,中國已經經歷了20多年的房地產黃金繁榮擴張,從頂部下來之後,所帶來的是企業、家庭、地方政府資產負債表衰退。

最近幾天市場表現得尤為明顯。

中國的工業品,黑色跌,鐵礦石崩。

國際的航運指數運的是什麼?主要運的是中國的礦石。

它斷崖式地下跌,背後是什麼?背後對應的就是中國房地產的數據。

到現在房地產銷售34%的下降,賣地的收入掉了48%。

與此同時,加上疫情的管控,經濟流量的下降,接觸性服務業大量停擺,所衍生的失業的人羣,

家庭部門的資產負債表衰退開始見長。

今天,中國年輕的人羣,失業率已經超過了20%。

從這個角度來講,這導致整個金融進入了一個什麼時間?

流動性陷阱。

今年我們的信用弱、貨幣強,這在以前是很難看到的。

以前都是房地產非常繁榮,房地產信貸需求非常飽滿,以前我們看到的多數情況是信用強、貨幣弱。

也就是,社融始終跑在M2的上面。

從具象化來看,那個時候的金融的特徵是什麼?多高的利率都有人敢借錢,為什麼?

要保命,要續命,因為形成的都是龐氏資產,你要借新還舊。

你哪天不借新,資金鍊就斷了。你可能就醖釀風險,所以什麼利率都敢借。

但我們今天看到的是信用弱,貨幣強。

如果真是指向流動性陷阱那個方向,未來的極端情況很有可能是什麼?

多低的利率,你的貸款和債券可能都發不出去,發起來都有困難。

所以從這個角度來判斷,我們去看中國未來的無風險利率,長期的無風險利率,我的判斷可能已經開啟了不斷打破歷史新低紀錄之旅。

過去十年,中國長期的無風險利率,每次房地產一鼓包,我們要去刺激,利率就會升一波,但鼓的力度一波比一波小。

這次呢,我的判斷是再鼓不起來了,就直接下去了。

我們第一個目標,破過去十年的低點2.5,準確地講是2.46。

第二個目標就是破2;

第三個目標就是破1.5;

我覺得這樣一個進程可能已經開啟了。

這是我們做投資,未來做策略必須要堅守的一個基點。

中國經濟增速兩年後或到3字頭

這是一個客觀趨勢

中國這五年,你往前再追溯,也可以説十年,中國經濟處在一個滯和脹交織的一個狀態中間,長期處在這樣一個狀態當中。

對滯來講,我覺得它不是今天中國的主要問題。因為滯是一種客觀存在,我們必須接受。

為什麼?

因為經濟跟人的身體一樣。每個人的身體跟年齡是有關係的,中國不再是1998年、2000年時候了,那個時候身體是個精壯的小夥子,今天中國經濟已經進入到知天命的年份。

各種要素零件,各種要素結構都開始老化。最核心的要件是什麼?

人口啊。

今天,中國的人口面臨一個叫老齡化,第二個叫少子化,第三個叫負增長。

所以今天人口這個變量的變動進入一個非線性時間,它內生的加速度比當年日韓經歷同樣的人口拐點時間時的加速度要高三倍。

它直接導致的是什麼?

導致的就是增長模型中間的資本的邊際報酬快速地下滑。

所以這一任領導在2013年,對中國經濟的長期遠景做了一個精確的判斷,叫三期疊加。

三期疊加中間最重要的一個是什麼?潛在增長下台階。

過去十年,中國有六年跑在7字頭,有三年跑在6字頭,然後遇到新冠。

新冠一閉眼一睜眼,現在回頭一看,我們在5字頭沒有時間再待,直接進入4字頭,今年肯定是4。

因為開兩會的時候,上海這個事還沒發生。

你回過頭來看,今年幹得好,爭取最好的水平也就是4出頭。

4這個位置,按照中國的人口變量的變化的目前這個加速看,待不了幾年。

很有可能我們大概在兩年之後就進入3字頭。

所以這是個客觀存在,沒有任何力量可以阻擋。

捋平各種“卷”

“鯨落”後“萬物生”

現在的經濟大家看得很清楚,這一回是“鯨落萬物生”。

這一回房地產下來的這個力量是很強的,中國的房地產有三大天王,一個叫恆大,一個叫融創,一個叫碧桂園。

其中兩個已經停牌了,可能就破產了,我感覺是回不來了。

僅存的一個碩果,叫碧桂園,碧桂園也跌了80%,現在跌到兩塊多。

你再看看中國的恆生科技指數,恆生科技指數它不是中國的科技,按我的説法,它代表的是什麼?

代表的是中國曾經不可一世的互聯網資本,無序擴張的互聯網資本。你看看今天這個狀態。

我覺得,你要認知了這個圖景的話,

就能夠理解今天你要買什麼樣的股票,A股未來的溢價在哪一塊結構,你要搞得清楚。

今天我們這個時代,説實在話,就是要把過去金融、地產、民生等內卷捋平。

這個捋平的過程意味着什麼?對應的是中國的實體。

中國的實體的核心是什麼?中國的製造業成本下降,效率上升的過程。

當然,把這個卷捋平,我們主張是要高舉市場化、法制化的旗幟,而不是用權力行政的方式去捋平。

所以如果幹得好的話,將來我們看到的一個場景就是,中國A股市場以中國製造為核心的資本溢價上升,能夠cover掉中國過去週期的存量資產貶值的損失。

如果能夠cover那個點,人民幣這一輪的貶值過程就結束了,就重新回到升值的軌道中間。

貶值,為什麼從4月份的6.3貶到今天的6.9?

其實對應的就是存量的資產在快速地貶值。

所以,今天的中國的A股應該買哪個結構的股票、哪條線的股票?很清楚。

製造為王!

A股和境外走勢為何背離

中國製造出口佔比還有望提升

中國製造的價值高低,這一回在外面深陷滯脹,特別歐洲深陷滯脹泥潭的情況下,

中國製造的世界工廠的價值,自然就顯現出來。

所以我們看到,為什麼5月份開始,中國A股市場走出的趨勢和境外完全背離?這個邏輯在哪?

中國的平均股價從5月份開始,升到這一次調整的高點,升了36%。

與此同時,美國的納斯達克指數跌了25%。

之間的背離達到50%,收益差達到50%。

這個原因是什麼?

我覺得,既然市場都是對的,它背離的邏輯,強有強的道理。

你想想今天的歐洲,3、4塊錢一度電,3500美金的天然氣,歐洲的化工還能幹嗎?歐洲的新能源產能還能開嗎?

完全停擺。

這一回,西方的滯脹的核心不是因為投資需求和消費需求很強,擴張造成的。

投資需求和消費需求都很差,但為什麼滯脹呢?

為什麼有這麼大的脹呢?10%以上通貨膨脹呢?

脹來自於什麼?從經濟增長模型角度來看的話,來自於供給端的塌陷。

供給端完全在停擺。

今天你回頭一看,西方滯脹以後,全球供應端的中游砥柱就剩下了中國製造。

你説我們的股票為什麼那麼強,它是有道理的。

你看看今天中國製造業在世界的份額,用出口來衡量,

中國製造世界工廠一年出口量佔到了全球的15.1%,已經是美國和德國加在一起的總和。

我覺得,這個15.1%還不是終點。

如果西方深陷滯脹的泥塘,很長時間無法擺脱,那中國的這個比例還會不斷地延展。

未來很有可能,中國的這個比例是第二、第三、第四、第五合在一起的總和。就是加上日本,再加上印度。

所以,為什麼A股市場1000和500的股票比其他結構強很多,就是這個道理。

因為1000的指數中間絕大部分都是製造業的公司,500中間它的主體也是製造業的公司。但300不是,100就更不是,50就更不是。

50、100、300中間的主體是什麼?是金融、地產、大消費。

過去繁榮週期的遺留,所以他們走得弱。

因為1000和500的股票多,合在一起,中國的平均股價上升了36%,這就是我們看到的場景。

多了團結2字的深意,

投資人最希望看到的一個因子

新聞聯播講,10月16號要開會,有一段兩三百字的新聞稿。

那兩三百字我看了以後,精華就落在最後一句話上。

你要説跟以前有什麼不同,最後一句話把答案吿訴了你,最後一句話就是為中華民族的偉大復興而團結奮鬥。

以前叫“而奮鬥”。這一回叫“而團結奮鬥”。

這就有深意了。

團結,團結就是ZZ的精要。

毛主席講的話,把朋友搞得多多的,把敵人搞得少少的,這就是ZZ,這是《毛選》裏面的話。

團結,怎樣做到團結?這就是ZZ。

團結的產出是什麼?團結的產出就是穩定和持久。

而穩定和持久生成的就是價值最大化。

持久穩定產生價值最大化,這是經濟學裏面的道理。

所以資本市場,我們最喜歡買的股票是什麼?

就是現金流恆常穩定、持久可測,我們就給它慷慨的資本溢價,它就變成一個大市值的股票。

如果你的現金流是偶然得到的,波動很大,那叫週期股,週期股的估值就低。

這代表着人性對價值的共同判斷,那個方向是最好的。

股票是人的實踐活動,一個道理。

團結可能是我們看到的,或者這個市場上炒股票的人最希望看到的一個因子。

所以我對開會和會後市場的情緒是非常樂觀的。

從行為金融角度,短期回調提供了一個很好的機會窗口

簡單講,股票是一個合力的結果,我覺得疫情短暫衝擊下來,到今天恐怕就給我們提供了一個機會的時間窗口。

比方説技術分析,我們從4月25號18.5元/股的平均股價開始漲起,這一波最高的時候,是25.2元/股,平均股價升幅36%。

然後進入了一個自然的調整時間。

因為技術分析、行為金融都是按人性、心理賬户的一些經驗的科學來設定的,叫0.382黃金分割位。

0.382是多少?從25.2元/股下來,漲幅的0.382就是22.5、22.6那個位置。

所以,昨天跌到了22.8元/股,差不多這個位置其實就是一個很好的買點。

從心理賬户的角度來講,有強支撐。這是完全從行為金融的這個角度。

"安全"這個因素

會被賦以資本溢價

那麼接下來可以從兩個維度來看,

第一個是風格的維度。

明顯從5月份開始,1000比500強,500比300強,300比100強,100比50強。

第二個維度就是產業結構分化的維度,一半是海水,一半是火焰。

在新發展裏面下,新能源、高端製造、農化。

農化這個方面,對應的是中國的產業安全。

產業安全的方向將是長期佔優的資產形成方向。

從百年未有之大變局的這個角度來講,未來資本市場會給予"安全"這個最稀缺的因素以豐厚的資本溢價。