廣汽要自己做電池,而且是大張旗鼓地做。

8月25日晚,廣汽集團公佈兩項對外投資決議,一是擬設立自主電池公司,開展自主電池產業化建設,項目總投資109億元;二是同意旗下參股公司建設電池生產基地項目,量產極速充電動力電池的電芯、模組以及PACK系統,項目總投資36.9億元。

回過頭看,“給寧德時代打工”、“跟華為合作沒有議價權”,話都説到這份上了,把肉體和靈魂都掌握在自己手裏的想法再明顯不過。

現在,但凡一個成熟一點的行業裏,似乎最後的結局往往都是走上一體化,上中下游相互把手伸到對家碗裏,早已司空見慣。比如上週的光伏行業。

真的是,宇宙的盡頭,都是一體化。

所以車企自己做電池這個事,算不上新鮮事,能不能成咱也先不下結論。

但這背後所代表的意義,卻是值得思考。

01

冰火兩重天

上半年,電池一哥寧王大賺81億,同比大漲82%,高歌猛進依然,沒有絲毫停下來的感覺,而下游的一個新勢力Q2鉅虧了27億,虧損幅度較去年同期擴大超過1倍。

雖然同屬增長空間巨大的新能源汽車賽道,但業績卻一個在天,一個在地。

這是這個產業鏈所普遍存在的巨大業績分化,甚至令人對這兩類細分領域公司的前景產生諸多爭議。

客觀地看,兩者的差異主要還是在於自身所處的產業鏈位置。動力電池行業早已邁過早期的混戰時期,格局相對穩定,下游電動車銷售滲透率的持續上升,令到動力電池的需求不斷高漲,相關公司賺大錢,是情理之中。

但是整車廠就是另外一番風景了,銷量高增長是沒有錯,但行業的競爭也越來越白熱化,加上格局很分散,基本不存在像動力電池這種由一兩個巨頭霸佔大部分市場份額的情況。大量的廠商湧入競爭激烈的市場,使得整車市場表面上很熱鬧,實際卻是互相肉搏和內耗。

最後的結果就是,儘管行業前景很大,但仍然僧多粥少,大家都只能擠獨木橋,誰也不想被擠下去,但誰也奈何不了誰。

目前除了特斯拉,新舊勢力(電動車業務)都基本都在虧損狀態。更糟糕的是,電動車企又處於研發、產能不斷擴張的階段,本身就虧損,還得不斷往裏面投錢,舊勢力尚且可以用燃油車業務補一下血,新勢力就真的只能死扛了。

困難的局面下,有不少車企老闆已經把吐槽的對象面向了上游。鋰礦是被人詬病最多的,除此之外,動力電池廠也沒躲過口水戰,才有廣汽董事長在前不久的世界動力電池大會上倒苦水。

但吐槽歸吐槽,產業鏈的地位決定了定價能力,在這個問題上,整車廠被動力電池廠拿捏得死死的。

實際上,動力電池價格的上漲也是因為上游鋰礦,碳酸鋰一年時間飆漲10倍,整個產業鏈中下游都在承受這種成本之苦。整車除了只能通過漲價以及政策性補貼抵消一部分,在當前經濟大環境壓力影響消費背景下,向下議價能力有限,最終只能默默承受被上游吃定的命運。

02

爭奪定價權

在燃油車時代,整車是絕對的主角,而且除了少部分關鍵的零部件領域如發動機外,其他幾乎所有的產業鏈都圍繞着整車進行,所有的參與方也都心甘情願認整車做“大佬”。

不過,在新能源汽車時代,情況已經發生很大變化,雖然整車依然是零部件廠商的衣食父母,但他們卻在一些關鍵零部件上失去主導地位。

以動力電池為例,除了少數車企擁有自己動力電池產線,絕大部分車企都依賴第三方供應,手裏沒糧,説話怎麼硬得起來?

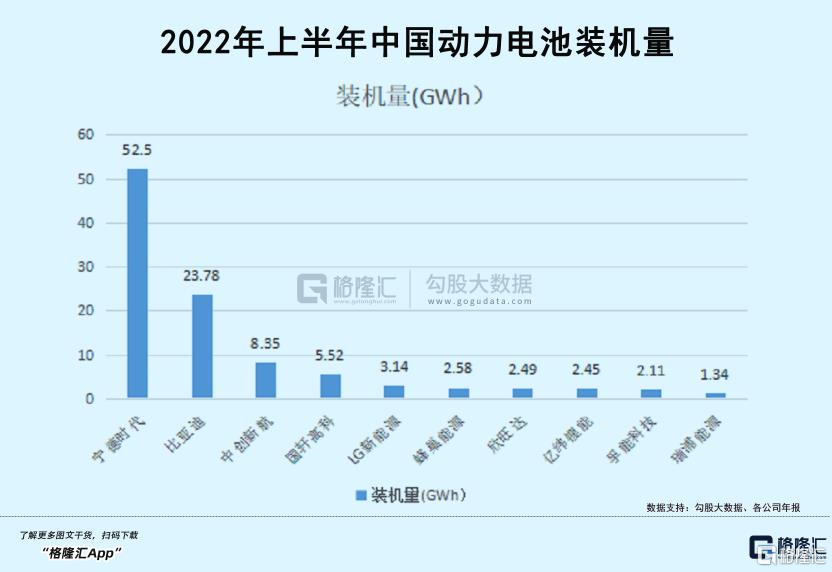

更重要的是,動力電池的格局已經呈現寡頭格局,頭家公司市佔率達到47%,第二家公司也達到21%,兩者合計68%。

相反,下游的整車廠數量卻非常多,也沒有哪一家成為絕對的主角,這樣的格局差異也使得雙方的議價能力大不相同,此前就不斷傳出大車企要到電池廠去排隊,甚至放低身段去哀求,才勉強爭得到貨源,如果是小車企,沒有拿到電池那得多慘。

人有慣性,企業也一樣,做慣了大佬,一下子從高高在上的地位掉下來,換誰都受不了,加上這一年來的切膚之痛,更加強了車企要把肉體和靈魂全部掌握在手裏的想法,重奪產業鏈話語權的慾望也愈加強烈。

於是乎,整車廠,特別是傳統車企,都開始要大張旗鼓地介入電池生產領域,德國大眾、上海汽車、廣汽,還有很多車企,都如此。

想法無可否非,但問題在於,車企的反抗有用嗎?

我們不妨從動力電池底層競爭邏輯--技術和成本出發,去回答這個問題。

首先講技術,現在的主流,一個是磷酸鐵鋰,一個是三元,雖然有技術壁壘,但壁壘並不是十分高,技術也非常成熟,突破專利限制也並非很困難,所以只要肯花錢投入,符合標準的生產線能很快跟上(當然質量和成本一開始肯定比不上電池龍頭),這也為很多車企介入提供了可能性。

其次是成本,這才是重點,同樣的電池,我賣3萬,你賣4萬,你鐵定輸,所以動力電池最根本的競爭,是成本,搞定了成本,也就搞定了客户,搞定了整盤生意。

之前很多整車廠之所以一直不自己搞電池,也是考慮到自己要花鉅額投入建出來的電池廠,最後生產出來的電池因為沒有規模和技術優勢,價格和質量還比不過對手,還不如從市場買來划算。

如何有效降低成本?

寧王的答案是高速擴張,從這兩年它所做的定增和擴產動作就已經很清楚,持續的幾十、幾百億地往裏面砸研發,然後砸生產線,在技術和規模上吊打一切追趕者。這也是橫在車企們面前的一座山。但整車廠,除了少部分龍頭品牌車企,其餘的要麼在燒錢要麼在虧損,根本這麼多的軟硬實力去炒寧王的作業,也沒這個豪氣去賭。如果沒有辦法在成本上對寧德造成威脅,那車企自建電池就是戰略意義大過於經濟性。

這是可是一筆風險非常巨大的經濟賬。誰不想爭奪定價權?只是,現實總是很殘酷的,想沒有用。

03

另一個機會

過去這麼多的商業歷史吿訴我們,要想賺大錢,定價權是很重要的一點,要麼因為技術含量高而變得不可或缺,要麼有足夠大的規模擁有超高的成本壁壘,這其實也很適合新能源汽車產業。

新能源汽車是汽車史上最重要的一次變革,不單單是動力方式的變革,也是產業鏈各方價值的重構,因為它是傳統汽車業和新興IT業的結合,正好兩個產業的價值鏈又互相對立。

傳統汽車業,整車是絕對的老大,但是在IT(硬件),終端不僅不是老大,老二都算不上,即使不是業內人士,都知道IT產業裏終端的賺錢能力弱到掉渣,PC、手機都是如此,最賺錢的是操作系統和芯片,蘋果是唯一的例外,那也是隻是因為蘋果擁有芯片和操作系統兩項核心能力。

所幸,新能源汽車產業鏈的價值鏈還沒有定型,也無法斷定誰一定贏誰一定輸,理論上,不管是整車廠,還是核心零部件,都有贏的機會。

現在,電池第一個跑了出來,在新能源汽車產業鏈上霸住了C位,反觀其他方面,智能化還早,芯片和操作系統還沒到大規模登場的時間,在這方面,寧王和整車廠,甚至供應鏈其他實力玩家都都還有機會去爭奪定價權。

但這裏面,相對電池和其他汽配硬件來説,骨頭更加難啃,門檻也更高,玩家會更少,所以誰要是能在這些領域佔山為王,也能吃到很大的紅利,如今華為的系統已經開始佔據有利地位,但機會還很大的。

就看這些產業鏈企業,誰敢真正捨得不斷砸錢,坐冷板的搞研發了。

04

結語

圍繞新能源車定價權的爭奪,是一場核心零部件廠和整車廠之間曠日持久的對決,某程度上甚至是生死對決。

其實,結果也大概能夠預料,要麼迴光返照,回到整車手裏,要麼繼續IT業的邏輯,留在核心零部件,被電池、芯片、操作系統瓜分。

鹿死誰手,還得繼續看。

但是,爭奪戰是殘酷的,因為成則開燈吃肉,敗則關燈吃麪。