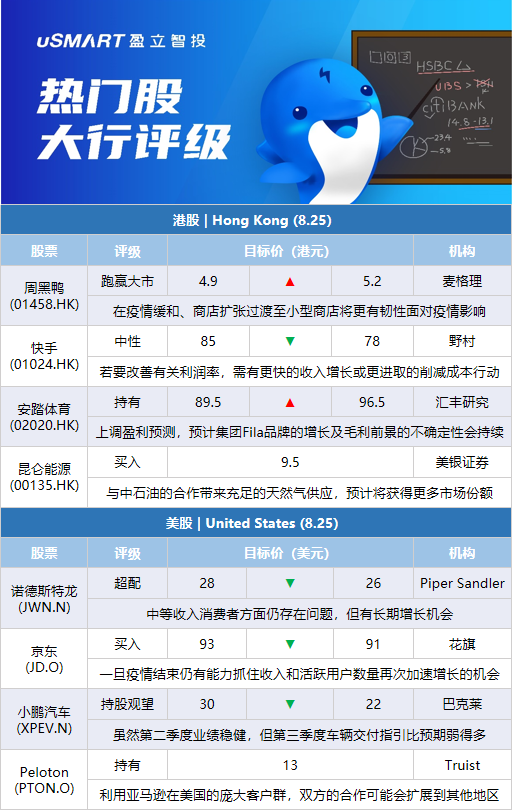

麦格理:下调小鹏汽车(09868.HK)目标价至89港元 评级中性麦格理发表报告,指小鹏汽车第二季收入和经营利润大致符合预期,但因一次性汇兑亏损,净亏损差过预期,管理层预测第三季付运量介乎2.9万-3.1万辆,意味着按季下跌13%,同样差过预期,因此该行将2022-2024年销量预测下调3%-8%,目标价下调9%至89港元,评级中性。麦格理亦将小鹏汽车2022-2024年间收入下调2%-6%,毛利率下调14-28基点,盈利预测下调4%-12%。

麦格理:上调周黑鸭(01458.HK)目标价至5.2港元 评级跑赢大市麦格理发表评级报告表示,周黑鸭上半年收入按年跌18.7%,纯利则按年跌92%,受到疫情和销售去杠杆的影响,符合公司早前发盈警的预告,过了上半年艰难的时间后,公司7、8月份门店销售额有所回升,该行预料,在疫情缓和、商店扩张过渡至小型商店,将更有韧性去面对疫情影响,公司下半年业务将显着改善。该行表示,由于疫情关系,将公司今年纯利预测下调10%,惟基于疫情恢复走势,将明年纯利预测上调5.1%,并将其目标价由4.9港元上调至5.2港元,维持其评级为跑赢大市。

野村:下调快手(01024.HK)评级至中性 下调目标价至78港元野村下调快手目标价,由85港元降至78港元,投资评级亦由买入降至中性。该行指,快手股价今年以来跑赢恒生科技指数31%,主要受其指本地业务可于今年内收支平衡的承诺所支持,该目标已提早在第二季达成。该行现假设公司今年及明年非通用会计准测净利润率分别按年改善16及7个百分点,至分别负7%及0%。该行认为,公司若要改善有关利润率,需有更快的收入增长或更进取的削减成本行动,两者均在目前宏观及行业情况下难以实现。报告亦引述QuestMobile数据指,快手过去一年在日活跃用户及用户使用时数上进一步被抖音抛离,市场风向亦可能会在投资者对利润率憧憬厌倦下出现改变。

瑞银:维持中国海外发展(00688.HK)目标价26.6港元 评级买入瑞银发表报告指,中国海外2022年上半年核心盈利略胜预期,派息按年下降。该行维持中国海外目标价26.6港元不变,相当于今年预测市盈率7倍,评级买入,指由于其国企地位,以及聚焦在高线城市,首七个月销售额跌幅少过该行覆盖的大部分同业。

美银证券:上调龙源电力(00916.HK)目标价至25.4港元 评级买入美银证券上调龙源电力目标价,由24.3港元升至25.4港元,评级维持买入。该行下调对龙源今年每股盈利预测8.6%,上调明年及2024年每股盈利预测4.5%及4.7%。该行又指,龙源上半年收到可再生能源补贴114亿元人民币,去年同期仅为1.3亿元人民币,有助公司减低利息支出4.52亿元人民币。相比之下,华能电力(00902.HK)确认同期收取86亿元人民币补贴,但华润电力(00836.HK)仅取得2100万元人民币补贴,信义光能(00968.HK)及协合新能源(00182.HK)更未能取得补贴。该行相信财政部提供补贴意味对该等公司带头扩大可再生能源产能提供正面政策支持。

花旗:重申邮储银行(01658.HK)买入评级 目标价7.7港元花旗发表研究报告,认为市场或对邮储银行次季疲软业绩反应过度,指出邮储行的风险回报具有吸引力,而且估值不高,现价对应2022年预测市账率仅为0.53倍,估值溢价较四大银行低,加上股本回报及股息收益率良好,重申对其买入评级。该行认为,邮储行的资产负债表水平相对较良好,对高风险房企的抵押贷款敞口较小,继续列为香港上市内银中的首选,目标价7.7港元。

汇丰研究:下调特步国际(01368.HK)目标价至14.5港元 评级买入汇丰研究发表报告指,特步股价于绩后下跌,原因是市场对经营现金流和保守的利润率前景的担忧。不过,该行相信今年上半年库存增加对经营现金流的拖累情况将在年底前改善。报告指,特步上半年来自经营活动的现金流量净额负2.7亿元左右,主要是由于库存比去年底增加了8.16亿元人民币,当中估计有5.5亿元人民币增加是受库存延迟交付影响,属于暂时性,相信经营现金流年底能够恢复至正流入。维持买入评级,目标价由16港元降至14.5港元。

汇丰研究:上调安踏体育(02020.HK)目标价至96.5港元 评级持有汇丰环球研究发表报告指,安踏体育今年上半年业绩有惊喜,纯利按年仅跌7%,胜该行预期下跌14%;至于收入则按年增长14%,亦好于该行预测的4%升幅,主要受惠于直接至客户(D2C)的增长。该行上调安踏股份目标价,由89.5港元升至96.5港元,反映对集团明年及2024年的盈利预测上调6%及7%,股份评级维持持有,预计集团Fila品牌的增长及毛利前景的不确定性会持续。

大和:下调邮储银行(01658.HK)目标价至6.3港元 评级买入大和发表评级报告指,邮储银行上半年贷款余额增量已达致今年全年目标的77%,其中有86%来自于实体经济贷款,主要是有效地分配公司贷款有助抵消零售信贷的疲软需求;至于下半年,邮储行认为,提高信贷资产结构及提升活期存款比率,是稳定净利率的主要工作。该行表示,基于净利率承压高于预期,将公司2022年至2024年拨备前利润(PPOP)预测下调1%至2%,而基于规定放宽,将全年净利润上调5%,目标价则由6.5港元下调至6.3港元,重申其评级为买入,邮储行仍为该行首选行业之一。

中金:上调安踏体育(02020.HK)目标价至122.42港元 评级跑赢行业中金发表报告指,安踏体育上半年收入按年升14%至260亿元人民币,纯利按年跌6.6%至36亿元,好过该行预期,因公司良好的费用控制部分抵消疫情带来的负面影响。报告指,7至8月集团整体流水实现双位数增长,8月较7月增速按月加速。管理层指引下半年安踏品牌收入增长20%,FILA增长双位数以上,其他品牌保持30%以上的快速增长。中金指上调对安踏今明两年每股盈利预测分别7%和3%,至分别3.12和4.08元,维持跑赢行业评级。估值切换至2023年,上调目标价15%至122.42港元,对应26倍2023年市盈率预测。

美银证券:维持昆仑能源(00135.HK)买入评级,目标价9.5港元美银证券发表研究报告指,昆仑能源上半年业绩胜预期,核心盈利按年增长39%,天然气销售及LPG储运表现跑赢大市,燃气业务增长前景正面。报告表示,对天然气销量增长充满信心,上半年公司经营现金流增长至69亿元人民币,期内并购速度减慢,资本支出按年减少50%。管理层维持全年增长目标,包括销量增长15%及LPG储运达到90%运行率。该行指,昆仑能源与中石油的合作带来充足的天然气供应,预计昆仑能源在前景广阔的中国天然气市场中,将获得更多市场份额,同时指出公司估值吸引,现价相当于预测今年市盈率7.3倍,低于同行的4.2至22倍区间,维持买入评级,目标价9.5港元。

美银证券:下调康师傅控股(00322.HK)目标价至15.6港元 评级买入美银证券发表研究报告指,在疫情及成本上升趋势拖累下,康师傅上半年盈利录得下跌,但公司仍能维持派发特别中期息,略胜市场预期。美银预计康师傅将在可预见未来维持其高派息水平,股息收益率预期达到约9%。全年税后净利指引为25亿至30亿元人民币,表明公司预期在原材料成本企稳、夏季销售趋势稳健以及价格上涨的推动下,下半年盈利跌幅或将收窄。该行指,虽然下半年仍存在一定经营压力,但预计价格调整将支持2023年盈利强劲复苏,将今明两年每股盈利预测下调11%及5%,以反映成本通胀的影响,目标价由16港元下调至15.6港元,重申买入评级。

Piper Sandler:将诺德斯特龙(JWN.N)目标价从28美元下调至26美元 维持超配评级Piper Sandler分析师Edward Yruma将诺德斯特龙(JWN.N)目标价从28美元下调至26美元,并保持对该股的超配评级。Yruma在研报中称,该公司第二季度的业绩“还不错”,但其下调的指引表明中等收入消费者方面仍存在问题。分析师降低了对该公司未来一年的预期,但考虑到长期增长机会,维持超配评级。

Piper Sandler:将Beyond Meat(BYND.O)目标价从12美元降至9美元 维持减配评级Piper Sandler分析师Michael Lavery将Beyond Meat(BYND.O)的目标价从12美元降至9美元,并保持对该股的减配评级。该分析师估计,Beyond Meat的肉干产品在2022年上半年推动销售增长了10个百分点,但随着零售业消化7-8个月的库存,可能会带来阻力,远高于他认为典型的30天库存。Lavery削减了对该公司的估计,以反映出在不包括肉干产品的情况下美国零售业下降了15%-20%,加之肉干出货量的前景较弱。Lavery在研报中称,打折率上升和高库存水平可能会影响2022年剩余时间内的肉干销售。

花旗:将诺德斯特龙(JWN.N)目标价从22美元下调至21美元 维持中性评级花旗银行分析师Paul Lejuez在诺德斯特龙(JWN.N)公布第二季度业绩后,将诺德斯特龙的目标价从22美元下调至21美元,并保持对该股的中性评级。Lejuez在研报中称,受低收入客户的影响,该公司从6月下旬开始销售放缓。分析师称,诺德斯特龙的业务在最近几个季度“非常不稳定”,业绩指引仍然存在风险,尤其是在第四季度可能出现大量促销的情况下。

花旗:将京东(JD.O)目标价从93美元下调至91美元 维持买入评级花旗银行分析师Alicia Yap在京东(JD.O)公布“稳健增长”的第二季度业绩后,将目标价从93美元下调至91美元,并保持买入评级。该分析师认为,一旦疫情结束,京东仍有能力抓住收入和活跃用户数量再次加速增长的机会。

巴克莱:将小鹏汽车(XPEV.N)评级从超配下调至持股观望 目标价从30美元下调至22美元巴克莱分析师Jiong Shao将小鹏汽车(XPEV.N)评级从超配下调至持股观望,目标价从30美元下调至22美元。Shao在研报中称,虽然该公司第二季度的业绩“稳健”,但提供的第三季度车辆交付指引“比预期的要弱得多”。分析师称,小鹏G9的成功对其在近期和长期都很关键,而且执行风险“加大了”。

杰富瑞:将诺德斯特龙(JWN.N)目标价从22美元下调至21美元 维持持有评级杰富瑞分析师Stephanie Wissink将诺德斯特龙(JWN.N)的目标价从22美元下调至21美元,并保持对该股的持有评级。Wissink在研报中称,事实证明诺德斯特龙的业绩比预期的季度波动更大。该分析师称,诺德斯特龙修改后的下半年销售计划较低,库存过剩,将对利润率造成压力。

Truist:Peloton(PTON.O)与亚马逊(AMZN.O)的合作是“明智之举”Truist分析师Youssef Squali认为Peloton(PTON.O)与亚马逊(AMZN.O)的合作是该公司新的管理团队迅速扩大品牌的“明智之举”。Squali在研报中称,在Peloton不再强调自己的实体店网络,并降低广告支出以提高短期盈利能力之际,此举使Peloton能够利用亚马逊在美国的庞大客户群。分析师写道,如果成功,双方的合作可能会扩展到英国和德国等其他地区,还可能会与价格更高的Bike+和Tread合作,以及订阅服务,甚至可能会建立更紧密的合作关系,将Peloton的内容纳入亚马逊Prime服务的一部分。他对Peloton的股票保持持有评级,目标价为13美元。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)