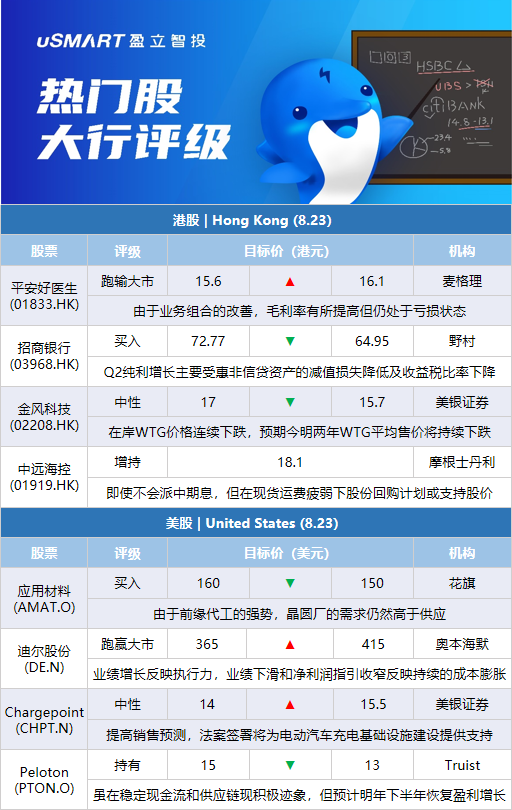

麦格理:上调平安好医生(01833.HK)目标价至16.1港元 评级跑输大市麦格理发表报告,平安好医生上半年业绩表现和对未来指引基本符合预期,在目前重组如期进行下,预计下半年收入增长11%。报告指,由于业务组合的改善,毛利率有所提高,但仍处于亏损状态。管理型医疗业务模式推出的时间相对较短,企业客户增长和留客情况仍需时观察。麦格理对该股今明财年经调整净亏损预测分别降低2%和1%,以反映成本结构改善;以预测明年企业价值对销售比1.5倍为估值基础,将目标价由15.6港元升至16.1港元,由于能见度有限,重申跑输大市评级。

野村:下调招商银行(03968.HK)目标价至64.95港元 评级买入野村发表报告指,招商银行今年第二季纯利按年增长16%至310亿元人民币,较该行预期高3%,主要是受惠于非信贷资产的减值损失降低,及收益税比率下降。至于拨备前利润则按年增长4%至580亿元人民币,较该行预期低5%,主因净息差及净费用收入增长疲弱。野村下调招行股份目标价,由72.77港元降至64.95港元,评级维持买入,并调低其今年至2024年盈利预测3.6%至4.1%,反映借贷比率下降令净息差受压。

野村:下调邮储银行(01658.HK)目标价至7.64港元 评级买入野村发表研究报告,下调邮储银行目标价,由7.81港元降至7.64港元,评级维持买入。该行下调邮储行今年纯利预测6%,主要因为削减净息差预测4点子至2.26厘,但被费用收入增长预测上调所部分抵销。该行预期邮储行今年盈利增长13.3%,低于早前预测的15.7%。

美银证券:重申小米集团(01810.HK)跑输大市评级 目标价9.1港元美银证券发表报告指,小米次季业绩逊预期,智能手机业务受压,并面临营运成本负担,目标价维持9.1港元。美银证券指,小米第二季实际营业溢利低过该行预期22%,销售额与预期一致,但由于受到智能手机利润率疲软的拖累,毛利率为16.8%,比该行和市场预期分别略低0.2和0.1个百分点。该行对小米2022年至2024年的经调整纯利预测下调3%至9%,重申对小米跑输大市评级,因为智能手机业务风险未消退,并对公司明年保持保守看法,因为营运效率可能受到电动车和新业务快速增长的研发拖累,收入增长仍不确定。

美银证券:下调金风科技(02208.HK)目标价至15.7港元 评级中性美银证券发表研究报告指,金风科技上半年每股经常性盈利按年下跌25%,主要受到在岸及离岸风力发电机组(WTG)业务平均售价下跌28%及37%所拖累,跌幅远高于该行预期,同时WTG业务毛利率亦按年下跌7个百分点。因此,该行将2022至2024年每股盈利预测下调17%、8.5%及3.8%,较市场预期低约6.3%、9%及19%,估计金风科技今明两年企业价值倍数将为10.8及10.2,相应亦将目标价从17港元下调至15.7港元,重申中性评级。美银指出,在岸WTG价格已连续6个季度录得下跌,预期今明两年WTG平均售价将持续下跌,至2024年或下跌48%,业务毛利率则预期跌4.6个百分点。

汇丰研究:下调邮储银行(01658.HK)目标价至6.3港元 评级买入汇丰研究发表研究报告指,邮储银行中期业绩稳健,手续费收入强劲增长,资产质素表现出韧性,上半年每股盈利达到该行全年预测的54%。但期内净息差明显下降,成本收入比率上升,资本充足率仍低于同业。汇丰研究认为,目前对资产负债表看法为中性,将中期业绩视为中度利好因素,指出虽然宏观环境艰难,邮储行资产质素保持良好,但同时在更广泛的低利率环境对其净息差造成的影响或较同行更大,将今年盈利预测上调1.3%,并将2023至2024年预测下调6.9%及7.3%,主要是反映较低的净息差水平,部分被较高的费用收入增长所抵消,维持买入评级,目标价由6.95港元下调至6.3港元。

瑞银:下调平安好医生(01833.HK)目标价至23港元 评级中性瑞银发表报告,下调平安好医生2022至2024年收入预测17%至19%,以反映更积极的战略转变和上半年疫情影响。至于纯利预测基本不变,因为预期战略转变应能推动毛利率上升并节省营销支出。瑞银指,对平安好医生的企业客户数量增加、变现能力和用户参与度的提高感到鼓舞,但注意到业务扩张和收入增长之间的时间差,因为企业需时观察综合健康管理服务对员工和客户的好处。就明年市销率估值而言,该股估值目前较医疗保健电子商务同行呈折让,瑞银认为是反映市场对其战略转变的担忧。另瑞银预计其下半年收入增长将保持低迷,维持中性评级,目标价由28港元降至23港元。

美银证券:将邮储银行(01658.HK)目标价下调至7港元 评级买入美银证券发表报告指,邮储银行今年上半年纯利增长强劲,按年升14.9%至471亿元人民币,较该行预期略高出0.6%,并较招商银行纯利增幅高出1.4个百分点。至于核心盈利按年上升6.1%,亦优于预期0.8%。报告表示,邮储银行毛利持续受压,其中第二季的净息差按季收缩11个基点至2.21%,但费用收入表现非常强劲,净费用收入于上半年按年增长56%,较首季的升40%进一步加快。美银证券下调邮储行股份目标价7%,由7.55港元降至7港元,反映在宏观不明朗下,股本成本预测上调1个百分点,至于股份评级维持买入。

摩根士丹利:予中远海控(01919.HK)增持评级,目标价18.1港元摩根士丹利发表研究报告指,中远海控附属东方海外国际(00316.HK)上半年纯利按年倍升,意味年化股本回报率达117%。后者宣派中期连特别息每股共6美元,意味派息比率70%。对中远海控而言,报告称,来自东方海外分派将进一步改善中远海控现金状况。中远海控将在8月30日宣布上半年业绩,初步业绩展示强劲盈利。即使传统上中远海控不会派中期息,但在现货运费疲弱下,其股份回购计划或支持股价。该行予中远海控增持评级,目标价18.1港元。

中金:将TCL电子(01070.HK)目标价上调至6.7港元 评级跑赢行业中金发表研究报告指,TCL电子上半年收入按年下跌3.6%,纯利跌幅达76.1%;撇除期内投资收益,可比口径业绩符合预期。TCL电子上半年电视销量按年跌9.9%,其中次季跌幅按季收窄9.6个百分点至5.1%,上半年中国销量更逆市升1.1%。中金预期,面板价格下行有助于提升盈利弹性,长期看好互联网及创新业务的利润贡献提升,同时憧憬旗下业内首款双目全彩MicroLED全息光波导AR眼镜近期有望上市。该行维持对TCL电子今明两年盈利预测不变,并维持跑赢行业评级,由于市场预期面板价格下降、公司利润有提升空间,以及光伏业务前景向好,料带动估值上行,将目标价上调46%至6.7港元。

Evercore ISI:将联合包裹(UPS.N)评级从跑赢大市下调至与大市同步Evercore ISI分析师Jonathan Chappell将联合包裹(UPS.N)评级从跑赢大市下调至与大市同步,目标价214美元。Chappell在研报中称,作为一家“对消费经济有重大影响的全球企业”,不确定的宏观背景,特别是与消费者支出有关的背景,为国内和国际订单的恢复提供了“进一步的疑问”,并可能对2022年下半年和2023年的盈利估计产生压力。此外,在联合包裹股价强于大盘后,该公司与大盘和最接近的运输同行的相对倍数处于历史平均水平的高端。

花旗:将应用材料(AMAT.O)目标价从160美元下调至150美元 维持买入评级花旗银行分析师Atif Malik将应用材料(AMAT.O)的目标价从160美元降至150美元,并保持对该股的买入评级。Malik在研报中称,该公司对晶圆厂需求的评论好坏参半,晶圆厂需求下降是因为内存制造商推迟了产能,而后缘晶圆厂因消费疲软而走软。然而,分析师表示,由于前缘代工的强势,晶圆厂的需求仍然高于供应。

奥本海默:将迪尔股份(DE.N)目标价从365美元上调至415美元 维持跑赢大市评级奥本海默公司分析师Kristen Owen在该公司季度业绩公布后将迪尔股份(DE.N)的目标价从365美元上调至415美元,以反映其更新后的预期和适度的倍数恢复。该分析师指出,业绩增长表明迪尔在提高产量方面的执行力,而业绩下滑和净利润指引的收窄反映了持续的成本膨胀。执行力仍然是首要问题,但她认为持续的生产率、强劲的定价和原材料成本通胀的改善为2023年创造了有利的背景。Owen对该股保持跑赢大市的评级。

巴克莱:将CrowdStrike(CRWD.O)目标价格从200美元上调至215美元 维持超配评级巴克莱银行分析师Saket Kalia将Crowdstrike的目标价从200美元上调至215美元,并保持对该股的超配评级。该分析师预测其第二季度的新增年度经常性收入为2亿美元,但预计有2.1亿美元的上升空间。

Truist:将Peloton(PTON.O)目标价从15美元降至13美元 维持持有评级在Peloton(PTON.O)即将于本周公布第四财季业绩前,Truist分析师Youssef Squali将Peloton的目标价从15美元降至13美元,并保持对该股的持有评级。该分析师在研报中称,该公司23财年的指引预计不会令人振奋,这反映出扭转业务的持续挑战。Squali补充,虽然他认为在稳定现金流和供应链方面出现了一些积极的迹象,加之新产品的推出,但他预计Peloton要到明年下半年才能恢复盈利增长。

Evercore ISI:将迪尔股份(DE.N)目标价从416美元上调至439美元 维持跑赢大市评级在迪尔股份(DE.N)上周五公布了第三财季业绩后,Evercore ISI分析师David Raso将迪尔股份(DE.N)目标价从416美元上调至439美元,并保持对该股的跑赢大市评级。Raso在研报中称,迪尔仍然是该分析师的“五大首选”之一。该分析师将23财年的每股收益预期从26.31美元上调至28.33美元,将2024年的预期从28.28美元上调至31.70美元。

美银证券:将Chargepoint(CHPT.N)目标价从14美元上调至15.5美元 维持中性评级在Chargepoint(CHPT.N)公布第二季度业绩前,美银证券分析师Ryan Greenwald将ChargePoint的目标价从14美元上调至15.50美元,并保持中性评级。Greenwald在研报中称,该公司管理层已经创下了超越季度销售指引的记录,这一趋势应该会继续下去。该分析师提高了销售预测,称《削减通胀法案》的签署将为电动汽车充电基础设施建设提供支持,这可能会导致全国范围内的网络更加冗余。

Loop Capital:将Snap(SNAP.N)目标价从26美元下调至19美元 维持买入评级Loop Capital分析师Alan Gould在更新数字广告平台企业预期的更广泛研究报告中,将Snap目标价从26美元降至19美元,并保持对该股的买入评级。该分析师指出,在夏季的低迷期,广告活动“有些好坏参半”,许多在疫情期间蓬勃发展的在线消费业务现在“比较消极”。

花旗:将应用材料(AMAT.O)的目标价由160美元下调至150美元 维持买入评级花旗银行分析师Atif Malik将该公司对应用材料公司的目标价格从160美元降至150美元,并维持对该股的买入评级。Malik在一份研究报告中表示,该公司对晶圆厂需求的看法不一,晶圆厂需求下降是因为内存制造商推迟了产能,而后缘晶圆厂则因消费者疲软而走软。然而,由于前沿代工的强势,晶圆厂的需求仍然高于供应。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm