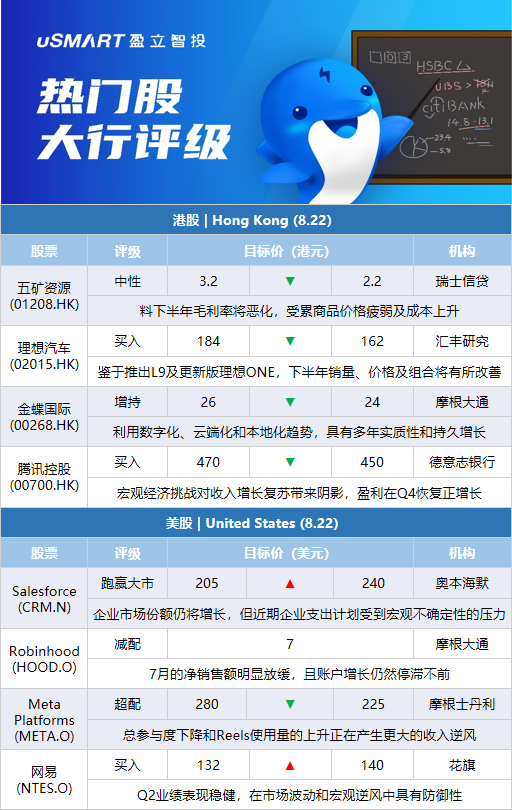

瑞士信贷:下调五矿资源(01208.HK)目标价至2.2港元 评级中性瑞信发表评级报告指,五矿资源上半年净利润7950万美元,较去年同期的4.001亿美元,按年大跌80%,主要是铜矿Las Bambas生产中断,以致销量下跌。该行指,由于通胀仍然高企,料铜价的经济下行风险是因为需求增长远远跑输矿山供应增加,并预料今年有55万吨铜供应过剩(集中于下半年)、明年料有196万吨铜供应过剩。报告料公司下半年毛利率将恶化,受累商品价格疲弱及成本上升。该行将五矿资源今年、明年及2024年盈测下调60%、12%及11%,以反映下调销量及商品价格假设,并将其目标价由3.2港元下调至2.2港元,维持其评级为中性。

汇丰研究:下调理想汽车(02015.HK)目标价至162港元 评级买入汇丰发表评级报告指,鉴于理想汽车推出大型豪华SUV车型L9及即将推出的更新版理想ONE,即L8,该行相信公司下半年销量、价格及组合将会有所改善;该行认为,在2023年产品周期会加快,推出更多新产品,包括电池电动车以及另一款增程型电动车(EREV),将会带动公司销量及盈利,并预料公司明年扭亏转盈,并料2024年每股盈测增634%。该行将公司今年、明年及2024年盈利预测下调309%、63%及34%,并将其目标价由184港元下调至162港元,维持其评级为买入。

摩根大通:下调金蝶国际(00268.HK)目标价至24港元 评级增持摩根大通发表报告,将金蝶国际2022至2024年收入预测下调2%至3%,预计至2024年收支平衡,较之前预测的2023年下半年推迟,目标价由26港元下调至24港元,评级增持。摩通认为,金蝶是能充分利用数字化、云端化和本地化长远趋势,具有多年的实质性和持久的增长跑道。

摩根士丹利:相信中国财险(02328.HK)股价60日内将升 评级增持摩根士丹利发表技术分析报告,预期中国财险股价60日内将上升,发生机会率为60%至70%,对其股份评级为增持,目标价11港元。该行表示,财险股份近日遭到沽售,令其短期估值更为吸引。而今年7月由于自然灾难造成的经济损失仅290亿元人民币,按年下跌81%,并较过去五年平均低73%。大摩相信此对财险下半年的业绩而言是好兆头,应可加快其盈利扩张。

大和:下调耐世特(01316.HK)目标价至5.3港元 评级跑赢大市大和发表评级报告指,耐世特上半年收入按年增3.3%至18亿美元,呈1,100万美元净亏损,其毛利率维持于8.4%的历史上低位,惟该行预料,此情况将于下半年转好。该行相信,除了上半年商品价格上涨及物流费率仍高企,产品价格于周期后期下跌或会是利润率疲软的关键原因,惟该行相信公司利润率将于下半年改善,料下半年毛利率将达11.5%。该行表示,将公司今年每股盈测下调35%,以反映上半年其毛利率表现逊于预期,并将其目标价由7港元下调至5.3港元,重申其评级为跑赢大市。

德意志银行:下调腾讯控股(00700.HK)目标价至450港元 评级买入德银发表报告指,腾讯第二季收入比市场预期略低出1%,原因是游戏和金融科技业务表现疲软,部分被更强的广告收入所抵消。由于有效的成本优化措施,经调整纯利仍比市场预期高出15%。展望下半年,德银认为宏观经济挑战可能会对腾讯的收入增长复苏带来阴影,但仍然有信心,在不断努力整合非核心业务、优化内容成本、专注于高利润的云项目和减少销售费用的帮助下,盈利能够在第四季恢复正增长。该行将腾讯今明财年的收入预测分别降低3%和4%,经调整后纯利预测分别降低0.3%和3%,目标价由470港元降至450港元,维持买入评级,对腾讯的长期增长前景持积极的态度。

麦格理:微升吉利汽车(00175.HK)目标价至18.8港元 评级跑赢大市麦格理发表报告,指吉利在平均售价较高、汽车零件和电池销量增加下、收入高过预期,不过由于毛利率下降和营运开支高过预期下,盈利差于预期。该行将吉利2022-2024年销售额预测上调17%-21%,盈利预测则下调10%-22%,目标价由18.7港元微升至18.8港元,评级跑赢大市。

里昂:下调招商银行(03968.HK)目标价至70港元 评级买入里昂发表报告指,招商银行上半年纯利按年增长13.5%,符合预期,并高于该行访问过的大多数投资者预期。报告指,虽然招行上半年收入因净息差压力和费用疲软而放缓,但注意到资产质素和财富管理业务方面具韧性,而不良贷款形成率在次季亦呈下降趋势,房地产贷款质素好过同业。管理层在股东大会上预计,下半年净利润率和财富管理收入将有所恢复。昂预计,招行到2024年盈利年复合增长率将达15%,轻微调整盈利预测,目标价由84港元下调至70港元,以反映更高的波动性和风险,但维持招行买入评级,并视作为买入首选。

里昂:下调小米集团(01810.HK)目标价至13.8港元 评级跑赢大市里昂发表报告指,小米今年第二季业绩虽然符合预期,但受到疫情打击,及海外消费者情绪疲弱,特别是欧洲市场。该行预期,集团第三季前景仍然具挑战,估计收入或下跌低单位数,盈利则料按年倒退40%以上。里昂调低小米今明两年经调整纯利预测分别8%及6%,目标价由14.6港元降至13.8港元,评级维持跑赢大市。

麦格理:下调网易(09999.HK)目标价至199港元 评级跑赢大市麦格理发表报告指,网易次季表现优于预期,非美国通用会计准则净利润为54亿元人民币,按年增28%及按季增3%;该行料公司游戏收入增长于下半年放缓,主要是游戏审批不足,以及国际业务增长较预期慢,并预料公司2022年至2024年游戏收入每年增长12%(原先预期为10%)。自去年7月起,网易暂未获得任何的游戏批准。该行将公司今年、明年及2024年盈利预测下调1%、1%及3%,并将其H股目标价由202港元下调至199港元,重申其评级为跑赢大市。

瑞士信贷:上调新奥能源(02688.HK)目标价至115港元 评级中性瑞信发表报告指,新奥能源受液化天然气贸易收益协助,2022年上半年业绩大致达到预期,核心盈利按年升11%至41亿元人民币,将其2023-2024年每股盈利预测上调1%-2%,以反映对毛利稳定展望,目标价由110港元上调至115港元,评级中性。该行认为,新奥能源盈利能见度增加,其估值合理。

高盛:下调小米集团(01810.HK)目标价至16港元 评级买入高盛发表报告指小米2022年第二季业绩大致符合预期,由于物联网收入较疲软,将2022-2024年收入预测平均下调2%,并预计2022、2023、2024年智能手机出货量分别由2021年的1.9亿下跌至1.61亿、1.75亿、1.87亿。该行将小米目标价由16.8港元下调至16港元,评级买入。高盛表示,市场需求受到通货膨胀、外汇波动、地缘政治不确定性和疫情反覆的影响,小米管理层聚焦利用集团全球规模以减轻每个市场的负面影响,并加强其核心能力。

汇丰研究:下调招商银行(03968.HK)目标价至42.5港元 评级持有汇丰研究发表报告,指对招商银行2022年上半年业绩解读为负面,预期净息差压力将持续至2022年下半年和2023年。该行将招行2022至2024年各年每股盈测分别下调1.5%、5.7%及6.5%。汇丰研究将招行可持续股东回报率预测下调至15.6%,同时提高信誉折让至25%,H股目标价由53.2港元下调至42.5港元,评级持有。

奥本海默:将Salesforce(CRM.N)目标价上调至240美元,维持跑赢大市评级奥本海默分析师Brian Schwartz将Salesforce的目标价从205美元上调至240美元,并维持对该股的跑赢大市评级。该分析师认为,从长期来看,Salesforce的企业市场份额仍将增长,但其近期企业支出计划,以及总体而言,都受到宏观不确定性的压力。然而,他看好Salesforce运营利润率的增长潜力。他预计,本季度的经营利润率将与预期持平,并具有良好的增长潜力,“为随着时间的推移扩大投资者基础提供了途径”。

摩根大通:维持Robinhood(HOOD.O)的减配评级,目标价7美元摩根大通分析师Kenneth Worthington指出,Robinhood昨日公布了7月的月度指标报告,报告显示投资回报强劲,但净流量下降。该分析师估计Robinhood的客户在7月份产生了15.1%的回报,超过了标普500指数、纳斯达克100指数和ARK创新ETF的回报。然而,他补充说,7月的净销售额明显放缓,且账户增长仍然停滞不前。他维持对该股的减配评级,目标价为7美元。

摩根士丹利:将Meta Platforms(META.O)目标价下调至225美元,维持超配评级摩根士丹利分析师Brian Nowak将Meta Platforms的目标价从280美元下调至225美元,并维持对该股的超配评级。该分析师在一份研究报告中告诉投资者,总参与度的下降和货币化程度较低的Reels使用量的上升正在产生更大的收入逆风。虽然Meta正面临着执行的不确定性,但该分析师认为这在目前的股价水平上已经得到了充分的反映。

贝雅:将柯尔百货(KSS.N)目标价下调至40美元,维持跑赢大市评级贝雅分析师Mark Altschwager将柯尔百货的目标价从42美元下调至40美元,并维持对该股的跑赢大市评级。该分析师表示,该股在盈利下行/衰退的情况下合理定价,他认为目前的指引有一定的上升空间,但鉴于其今年迄今的表现、不断增加的宏观压力、较少的资产负债表选项和更严峻的竞争环境,他对柯尔百货近期的盈利能力保持谨慎的看法。

瑞穗:将应用材料(AMAT.O)目标价下调至150美元,维持买入评级瑞穗分析师Vijay Rakesh将应用材料的目标价从160美元下调至150美元,并维持对该股的买入评级。Rakesh在一份研究报告中告诉投资者,尽管持续的供应链挑战影响了其满足需求的能力,但该公司公布的业绩略好于共识预期,且指引高于预期。该分析师继续认为应用材料的长期定位良好,尽管他认为近期有一些宏观阻力。

花旗:将网易(NTES.O)目标价上调至140美元,维持买入评级花旗分析师Alicia Yap将网易的目标价从132美元上调至140美元,并维持对该股的买入评级。该分析师说,网易第二季度业绩表现“稳健”,他继续认为该股“在市场波动和宏观逆风中具有防御性”。

德意志银行:将应用材料(AMAT.O)目标价上调至115美元,维持买入评级德意志银行分析师Sidney Ho将应用材料的目标价从110美元上调至115美元,并维持对该股的买入评级。Ho在一份研究报告中告诉投资者,由于半导体系统业务的供应限制得到缓解,该公司实现了“稳健的增长”。该分析师说,围绕着需求的评论仍然强劲,积压的产品继续增加,最近与客户的讨论为公司在未来三个季度提供了非常好的可见性。他认为应用材料的风险/回报仍然具有吸引力。

斯蒂费尔:将应用材料(AMAT.O)目标价下调至184美元,维持买入评级斯蒂费尔分析师Patrick Ho将应用材料的目标价从197美元下调至184美元,并维持对该股的买入评级。Ho在一份研究报告中告诉投资者,应用材料公司在第三季度继续受到供应链限制的影响,但预计将在未来有所改善。该公司认为其模式有更大的弹性,Ho认为它仍然有能力超越行业的表现。

DA Davidson:将应用材料(AMAT.O)目标价下调至155美元,维持买入评级DA Davidson分析师Thomas Diffely将应用材料的目标价从170美元下调至155美元,但维持对该股的买入评级。该分析师在一份研究报告中告诉投资者,由于需求未减弱且供应链改善,该公司报告了“另一个创纪录的季度”,但降低了其对2022年行业的观点,预计全球晶圆厂设备(WFE)规模在900亿美元左右,因为其管理层注意到内存的支出减少。Diffely补充说,虽然供不应求的情况仍存在,但较弱的内存和以消费者为中心的应用带来了不确定性。

KeyBanc:将苹果(AAPL.O)目标价上调至185美元,维持超配评级KeyBanc分析师Brandon Nispel将苹果的目标价从177美元上调至185美元,并维持对该股的超配评级。该分析师建议持有苹果,并“基于强劲的趋势”提高了目标价。他在一份研究报告中告诉投资者,该行的数据在苹果公布4月至6月较为疲软的业绩后“迅速反弹”。他指出,从季节上看,7月是苹果第四财季中环比增长最强劲的月份,这似乎是一个强劲的开始。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)