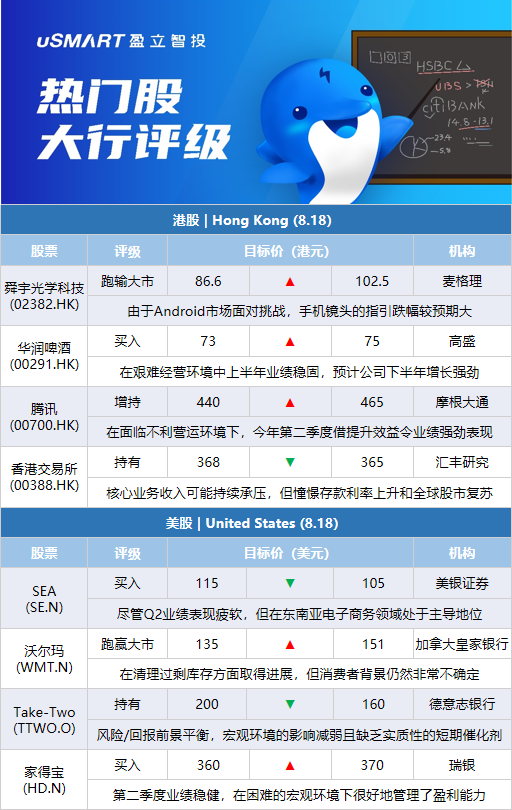

麦格理:将舜宇光学科技(02382.HK)目标价由86.6港元上调至102.5港元 评级跑输大市麦格理发表报告指,舜宇光学科技下调各个业务的出货量指引,其中由于Android市场面对挑战,手机镜头的指引跌幅较预期大。该行表示,管理层对下半年的前景维持审慎乐观,资本支出承诺不变,集团亦继续加大研发投入及挽留人才,以投资于汽车、AR/VR等新应用领域的光学技术。不过,其预计内地Android智能手机需求疲弱将持续至下半年,而汽车晶片组短缺的问题将逐渐纾缓。麦格理上调舜宇股份目标价,由86.6港元升至102.5港元,评级维持跑输大市。

高盛:上调华润啤酒(00291.HK)目标价至75港元高盛发表研究报告,指出在艰难经营环境中,华润啤酒上半年业绩稳固,管理层对长期高端化及近期销量强劲复苏的前景正面,并上调全年销量指引至增长约2%,以及经常性EBIT增长达双位数,预计该公司下半年增长强劲。该行将华润啤酒的2022至2025财年经常性息税前盈利(EBIT)预测上调3%至11%,以反映上半年业绩稳固。另预计2023财年公司产品销售均价增长6%,经常性EBIT按年增长24%。目标价由73港元上调至75港元,评级买入,并维持列入确信买入名单内。

摩根士丹利:将腾讯(00700.HK)目标价由450港元下调至400港元 评级增持摩根士丹利发表报告指,腾讯游戏业务增长乏力和广告业务能见度有限,可能会影响第三季收入增长,但相信利润率在严格的成本控制下有所改善,并期待视频账户变现能力提升和明年推出关键游戏能够重新加速增长。目标价由450港元下调至400港元,维持增持评级。该行降腾讯2022至2024年各年收入预测分别2%、3%及4%,以及降non-IFRS经营溢利预测分别2%、2%及3%,以反映正常化游戏增长。

花旗:将华润啤酒(00291.HK)目标价由67.1港元上调至72.3港元 评级买入花旗发表报告指,华润啤酒上半年核心纯利增长20%,显示管理层有意开始变现其多年来的品牌投资及成本优化,料会主要透过今年下半年往后的EBIT利润率扩展,因行业高端化在内地进一步重新开放下再次加快。花旗上调集团今年至2024年核心纯利预测分别7%、3%及3%,股份目标价由67.1港元升至72.3港元,评级维持买入。

富瑞:将华润啤酒(00291.HK)目标价由62港元上调至66港元 评级买入富瑞发表报告称,华润啤酒2022年上半年业绩胜预期,将2022至2024年经常性净利润预测上调5%至12%,以反映销量上升、包装成本压力下降及开支比率上进一步减省。目标价由62港元升至66港元,重申评级买入。管理层表示,今年第二季高端化趋势主要受渠道组合影响,由于疫情而影响了一些到店销售渠道;预计高端化趋势将未来5至10年在内地继续。该行表示,玻璃和铝等包装材料成本压力,将在下半年降低。

摩根大通(JPM.N):将华润啤酒(00291.HK)目标价由60港元上调至64港元 评级增持摩根士丹利发表报告指,华润啤酒管理层对销量增长及进一步高端化持乐观态度,预计下半年整体销量录得低单位数增长,以推动全年销量呈正增长,并对高端化趋势持正面看法。该行表示,考虑到上半年利润表现优于预期以及近期销量表现呈良好走势,将该公司2022年至2024年销售及经常性利润预测上调分别约2%,及介乎2%至3%,并预计公司今年销售及经常性利润分别升9%及20%,并将其目标价由60港元上调至64港元,维持其评级为增持。

汇丰研究:将华润电力(00836.HK)(00836.HK)目标价由26.6港元下调至22港元 评级买入汇丰环球研究发表报告指,华润电力今年上半年核心纯利按年下跌33%至38亿港元,其中可再生能源业务按年增长6%至53亿港元,火电业务则录亏损14亿港元,业绩表现符合该行预期,该行表示,集团上半年单位燃料成本按年上升40%,但于7月份应有明显下降,而集团预期下半年的合约煤炭覆盖率达100%,该行预期集团煤电业务盈利下半年起可逐步恢复。汇丰研究下调润电股份目标价,由26.6港元降至22港元,评级维持买入。

汇丰研究:将腾讯(00700.HK)目标价由475港元上调至495港元 评级买入汇丰研究发表报告,指腾讯第二季业绩好过预期,盈利增长可能是通过削减成本和广告业务表现增长提前到2022年第三季实现。该行将集团2022-2024年经调整净利润预测上调8%至9%,目标价由475港元上调至495港元,维持评级买入。该行表示,腾讯有足够的资源为回购和派息提供资金,虽然Prosus和Naspers减持腾讯可能继续是负面因素,但腾讯可能会在业绩公布后恢复回购以抵销这种影响,因为管理层认为股份估值被低估。

汇丰研究:将香港交易所(00388.HK)目标价由368港元下调至365港元 评级持有汇丰研究发表研报指,香港交易所中期每股盈利按年下跌近27%,收入、日均成交额、IPO上市活动及投资表现均疲弱,与此同时营运开支却上升。该行表示,第三季市场活动预计将保持低迷,7月至今日均成交量已降至1,000亿元,对比上半年为1,380亿元,当中部分反映资金流动速度下降,同时IPO未见好转,相信核心业务收入可能持续承压。但憧憬存款利率上升和全球股市复苏,投资业绩将有望改善。维持香港交易所持有评级,将目标价从368港元下调至365港元。

摩根大通:将华润啤酒(00291.HK)目标价由80港元上调至83港元 评级增持摩根大通发表报告,指华润啤酒2022年上半年业绩好过预期,在将华润啤酒2022至2024年税息折旧及摊销前盈利(EBITDA)预测上调2%至5%后,预测华润啤酒销售和经调整EBITDA将在2022年分别按年增长9%和22%,2022至2024年的复合年增长率分别为9%和20%,目标价由80港元升至83港元,评级增持。摩根大通表示,华润啤酒仍是该行在内地消费领域的首选,认为其高端化趋势依然坚挺。

摩根大通:将耐世特(01316.HK)目标价由4.6港元上调至5.5港元 评级中性摩通发表评级报告指,由于4,900万美元的一次性非现金项目未确认的税务优惠,耐世特上半年呈亏损,公司上半年税前利润按年跌78%,按半年跌1%。公司指出,现时宏观环境具有挑战性,包括俄乌战争、成本上涨及汽车芯片短缺,以致生产效率低,从而令盈利下跌。该行指,管理层预计下半年全球轻型汽车产量呈反弹,按年升11%及按半年升9%,并相信耐世特收入会继续优于行业的整体产量,将其目标价由4.6港元上调至5.5港元,维持中性评级。

美银证券:将耐世特(01316.HK)目标价由5.8港元上调至6.1港元 评级跑输大市美银证券发表报告指,考虑到上半年耐世特收入增长较高,而且由于生产前景更加乐观,预计下半年北美洲收入将较上半年增长7%。不过,由于半导体供应仍然紧张,北美洲的情况仍然不稳定。该行对耐世特2022至2024年收入预测分别提高11%、10%、9%。同期毛利率预测分别降低1.3、0.7、0.9个百分点,因为认为毛利率改善速度可能比预期慢。目标价由5.8港元升至6.1港元,评级跑输大市。

摩根大通:将腾讯(00700.HK)目标价由440港元上调至465港元 维持评级增持摩根大通发表报告表示,腾讯盈利于过去6个季度中有5个季度逊预期后,在面临不利营运环境下,今年第二季度借提升效益令业绩强劲表现,该行对其目标价由440港元上调至465港元,维持增持评级。该行指,腾讯在2022年第二季度通过以下方式实现了稳健的成本削减,第一是关闭在线教育、电子商务和游戏直播等领域的非核心或冗余业务;第二是理顺表现不佳的业务,包括亏损的数字内容服务和小规模社交媒体产品;第三是加强营销成本控制;第四将所有内部服务迁移到腾讯云,以提高生产力和成本效率等。

花旗:维持对腾讯控股(00700.HK)买入评级 下调目标价至468港元花旗报告指出,腾讯二季度业绩喜忧参半,营收分别低于花旗和一致预期0.4%和1.2%,而经调整净利润好于预期,受益于更有效的成本削减举措。相信腾讯二季度营收疲软证明正在触底,期待公司明年收入重新加速增长,花旗将会在年终对腾讯逐步转向更具建设性观点。花旗分别下调公司今明两年的盈利预测2.4%和6.1%;维持对公司的买入评级,下调目标价8%至468港元。

美银证券:将SEA(SE.N)目标价下调至105美元,维持买入评级美银证券分析师Sachin Salgaonkar将Sea的目标价从115美元下调至105美元,并维持对该股的买入评级。该分析师表示,Sea第二季度的收入和毛利好于预期,但损失较公司此前预期的要大。尽管第二季度业绩表现疲软,但他认为Sea在东南亚电子商务领域处于主导地位,并预计未来亏损将减少。

加拿大皇家银行:将沃尔玛(WMT.N)目标价上调至151美元,维持跑赢大市评级加拿大皇家银行分析师Steven Shemesh将沃尔玛的目标价从135美元上调至151美元,并维持对该股的跑赢大市评级。该分析师表示,沃尔玛第二季度的业绩超出了此前的预期,公司管理层提高了2023财年的利润预期。然而,他补充说,尽管沃尔玛在清理过剩库存方面取得的进展令人鼓舞,但也必须认识到消费者背景仍然“非常不确定”。

瑞穗:将Splunk(SPLK.O)目标价上调至120美元,维持中性评级瑞穗分析师Gregg Moskowitz将Splunk的目标价从110美元上调至120美元,并维持对该股的中性评级。该分析师表示,在经历了长时间的抛售后,软件行业和大盘在最近几周明显回升。从基本面来看,他已经发现了更多企业软件需求疲软的迹象,尽管没有任何反映出实质性的变化。他认为整个企业软件集团的估值仍然具有吸引力。

美银证券:将沃尔玛(WMT.N)目标价上调至155美元,维持买入评级美银证券分析师Robert Ohmes将沃尔玛的目标价从145美元上调至155美元,并维持对该股的买入评级。在该公司公布强劲的第二季度业绩后,他上调了对其2023财年调整后的每股收益预期。他表示,美国零售店和山姆会员店的销售额应在下半年继续增长,因为在高度通货膨胀的环境下,该公司广泛的客户群中的许多消费者可能会继续喜好其超值的产品,食品通胀应继续有利于商品销售。

德意志银行:将Take-Two(TTWO.O)评级下调至持有,目标价下调至160美元德意志银行分析师Benjamin Soff将Take-Two的评级从买入下调至持有,目标价从200美元下调至160美元。在该公司公布第一财季的业绩并更新指引之后,该分析师认为今年的风险/回报前景是平衡的,部分原因是宏观环境的影响减弱且未来几个季度缺乏实质性的短期催化剂。然而,他对该公司的长期增长前景仍持建设性态度。

斯蒂费尔:将沃尔玛(WMT.N)目标价上调至149美元,维持持有评级斯蒂费尔分析师Mark Astrachan将沃尔玛的目标价从145美元上调至149美元,并维持对该股的持有评级。在沃尔玛公布好于预告的第二季度业绩后,他将其2023-2024财年的每股收益预期略微提高。他继续认为,沃尔玛股价在目前的水平上“上升空间大于下降空间”,并认为2023财年下半年美国同店销售额增长约3%的指引“有些保守”。

德意志银行:将沃尔玛(WMT.N)目标价上调至162美元,维持买入评级德意志银行分析师Krisztina Katai将沃尔玛的目标价从142美元上调至162美元,并维持对该股的买入评级。该分析师表示,沃尔玛第二季度的业绩好于该公司7月25日发布的更新,鉴于宏观环境和消费者需求的不确定性增加,其第三季度的开局似乎比此前担心的情况要好。重要的是,该公司在调整库存水平方面取得了良好的进展,该分析师认为负面的盈利修正“可能已经过去了”。

斯蒂费尔:将SEA(SE.N)目标价下调至95美元,维持买入评级斯蒂费尔分析师Scott Devitt将Sea的目标价从105美元下调至95美元,但维持对该股的买入评级。此前该公司公布的第二季度业绩喜忧参半,并以宏观不确定性增加为由暂停了对全年电子商务的指引。虽然他降低了对下半年的增长预期,以反映在宏观背景下的谨慎态度,但随着管理层转向优先考虑盈利能力,Devitt对公司利润率的改善轨迹仍持乐观态度。

瑞银:将家得宝(HD.N)目标价上调至370美元,维持买入评级瑞银分析师Michael Lasser将家得宝的目标价从360美元上调至370美元,并维持对该股的买入评级。该分析师表示,家得宝第二季度的业绩是稳健的,该公司在困难的宏观环境下很好地管理了其盈利能力。Lasser进一步指出,尽管家得宝的同店客流量下降了3%,而且其多年的库存环比减少,但在通货膨胀的推动下,家得宝的同店交易额仍上升了9%。

科文:将沃尔玛(WMT.N)目标价上调至165美元,维持跑赢大市评级科文分析师Oliver Chen将沃尔玛的目标价从150美元上调至165美元,并维持对该股的跑赢大市评级。该分析师表示,他对公司的业绩持建设性态度,因为这家以价值为重点的零售商已经做好了准备,可以在紧张的消费者之间中抢占份额,他对该公司重申其下半年的前景感到鼓舞。

摩根士丹利:维持对亚马逊(AMZN.O)的超配评级和175美元的目标价此前有报道称亚马逊将从10月中旬开始对在美国或加拿大销售的亚马逊商品加收每件商品35美分的费用,摩根士丹利分析师Brian Nowak指出,这一增量费用是在亚马逊今年早些时候将FBA(Fulfillment by Amazon)费用提高了约5%后的再一次提价。他估计35美分的增量费用将在Q1为EBIT贡献9000万美元,并称此举是一个“积极的信号”,表明亚马逊“对其美国卖家的和消费者的信心”。他维持对亚马逊股票的超配评级和175美元的目标价。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)