本文來自格隆匯專欄:錦緞 作者: 知勇

人形機器人的概念由來已久。不管是科幻小説還是電影裏,我們時常可以見到人類與人形機器人共存、共生的精彩場景。沒有誰不期待科幻電影中的人形機器人成為現實。

長久以來,大家往往聽到人形機器人的消息就很激動。這不,就在6月3日,馬斯克在推特表示將在9月30日的特斯拉AI日上公佈人形機器人“擎天柱”。消息一出,A股多家機器人概念股持續走強。

不僅僅是普通投資者亢奮,機構研究人員也激動,“總算看到拐點了。”一邊埋頭寫報吿拆解產業鏈、估算市場規模,另一邊對外發聲,現在是時候重新認識機器人了。

特斯拉人形機器人的熱度還未消退,雷軍也在最近的新品發佈會上帶來了自家的人形機器人——“Cyber One”,這一消息直接將國產人形機器人推向高潮——連小米也進入機器人領域,看來人形機器人的時代馬上要來了。憑藉小米的極致性價比,估計很快就能在小米商城下單了。

不過現實情況仍然是骨感的,在過去一二十年間,人形機器人總是像再過5年就會到來,結果是5年復5年。我們始終沒有見到便宜又智能的人形機器人。

就連業內大名鼎鼎的波士頓動力也難逃多次“改嫁”的命運,先是被谷歌收購,到2017年又被轉手賣給日本軟銀,最後被韓國現代收入旗下。一家美國軍方背景的公司硬是變成了全球跨國公司。歸根結底,還是人形機器人短期沒法商業化。

現實與理想的差距是肉眼可見的。所以,看空者也不在少數:小米人形機器人的小碎步比劉姥姥還慢,跟波士頓動力的人形機器人不像一個時代的產物。再説了,別人研究了三十年都沒有成功,這明顯又是舊瓶裝新酒的炒作。一時間,質疑之聲不絕於耳。

話説去年同樣在炒元宇宙概念,有人説元宇宙已經來了,也有人説元宇宙是互聯網終極形態,但事實上目前連最基本的VR、AR等終端設備尚且不成熟。從這個層面講,人形機器人和元宇宙一樣都還是“無源之水,無本之木”。

伴隨着人形機器人熱度的高漲,評論區都快變成多空方的口水戰場,雙方難以達成一致,爭論不休。不過吵歸吵,每當有利好消息出現,很多投資者還是忍不住要往裏衝,可謂“機器人虐我千百遍,我待機器人如初戀”。

本着“知其然,知其所以然”的原則,我們今天以旁觀者的身份來初探人形機器人的未來如何演繹。

01為什麼各路巨頭看好人形機器人?

1、人形機器人的歷史悠久

除了開篇提到的谷歌、軟銀、特斯拉和小米,前段時間騰訊也對外發布機器人產品——四足機器人Max。為什麼人形機器人屢屢獲得各路豪傑的關注呢,難道是新的風口來了?

實際上,人們研究人形機器人的歷史可謂悠久,過去近百年來,一直不斷有行業巨頭入局。早在1927年,美國西屋公司製造了世界上第一台人形機器人“Televox”,雖然還不能走動,但可抬起接收器接聽電話。後來:

1973年,早稻田大學推出真人大小機器人WAROT-1,併為其配置了機械手、人工視覺和聽力裝置等。

2000年,本田推出能夠跳躍的人形機器人ASIMO,自由度達57個,且首次採用純電機驅動。

2013年,美國波士頓動力推出新一代人形機器人Atlas,主打運動性能。

2014年,軟銀和AR聯合推出人形機器人Pepper,並在2015年開始商用化的大膽嘗試。

2019年,國內優必選科技發佈第二代人形機器人Walker,除了36個高性能伺服關節以及力覺反饋系統,還擁有視覺、聽覺、空間知覺等多方位的感知。

2021年,英國Engineered Arts公司開發出人形機器人Ameca,能夠做出眨眼、思考、害羞等與人一樣的逼真表情,成為目前最接近人類面部表情的機器人。

不過中間頗有遺憾的是,本田和軟銀的人形機器人因為無法商業化分別在2018年和2021年停產,好在後來又有新的玩家不斷湧入。總之,整個人形機器人行業是歷久彌新,科技在進步,同時人形機器人的功能越來越多,各項性能不斷優化。

圖1:知名人形機器人產品參數對比,資料來源:公司網站,廣發證券

2、極具號召力的應用前景

如果給你一台人形機器人,你希望它能幫你做什麼呢?打掃衞生、做飯還是帶娃,想必你更希望它可以24小時隨叫隨到,且無所不能。也就是説,只要具備相應的功能,人形機器人的應用場景是極其豐富的。

舉個例子,我國人口老齡化加劇,未來老人的看護問題將是我們這代年輕人不得不面對的一個難題。如果能讓具備體貼、温柔特性的人形機器人來做,是再合適不過了。畢竟人形機器人永遠不會説累了、困了或者病了。

總的來説,理想中的人形機器人一旦成為現實,不僅在很多行業可以替代人工,還可以很好的滿足人們情感交流、看護等家庭需求。毋庸置疑這將是一個全新的十萬億級市場。

圖2:部分人形機器人應用場景,資料來源:Statista,東吳證券

02喧囂之下的真實現狀

1、技術仍需突破

人形機器人的未來是美好而性感的,但迴歸到現實,我們不得不面對骨感的一面。

過去數十年來,人形機器人的進步更多的是體現在運動性能方面。你不得不佩服波士頓動力人形機器人的極致運動控制性能。但是你要讓它跟你一起聊天、逛街,顯然都還做不到。雖然外形的相似度越來越高,但是跟人類的能力比起來,差距可謂雲泥之別。

講到我國的人形機器人現狀,由於起步相對較晚,加上相關技術封鎖,綜合性能方面自然還有看得到、摸得着的差距。目前波士頓動力的人形機器人已經具備後空翻、空中跳躍等跑酷動作,而國內的很多人形機器人還處在學步期。

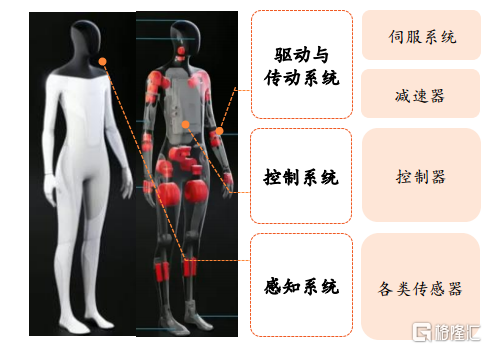

跟工業機器人不同,人形機器人可以説是機器人的最高級形態,不僅需要極致的運動能力,更需要優異的交互、感知能力。換言之,人形機器人不是簡單的將工業機器人上面的技術平移,而是需要軟硬件能力的深度融合和迭代升級。

先説硬件方面,人形主要包括控制器、電機、減速器、電池等,目前全行業的難點在於核心關節的電機系統設計、材料輕量化等方面。

作為人形機器人的核心部件之一,伺服電機主要由海外企業所主導,近三年,安川、松下、三菱等日系廠商佔據國內近50%的市場。雖然中小功率的低端伺服電機已經實現國產化,但是高端伺服電機還待突破關鍵技術。目前國內走在前面的匯川技術(SZ:300124)和禾川科技(SH:688320)等廠商正在上攻高端市場,促進伺服電機國產化替代。

第二是減速機,由於國內研發起步較晚,在轉速、傳動精度和穩定性等方面與國外企業存在差距。早年國內的諧波減速器由海外企業壟斷,國內綠的諧波(SH:688017)成為第一家打破海外技術壟斷的企業,在國產替代的大背景下,中國企業正在加速追趕。

另外,在控制器和傳感器和電池系統方面,國內憑藉完整的產業鏈反而是有一定優勢。(注:對於產業鏈的解析,後續的文章將單獨介紹)

圖3:人形機器人核心零部件,資料來源:《中國戰略性新興產業研究和發展:工業機器人》,平安證券

再講到軟能力方面。我國在人工智能技術方面基本與全球發達國家處於同一梯隊,特別是在雲計算、圖像識別、語音識別等技術領域,跟世界領先水平的差距並不大。但不得不面對的行業現狀是,過去較長時間,人形機器人在人機交互、環節感知、自我決策等方面的技術進步還是低於大眾的期望。

現在人機交互技術從之前只能接受固定命令和程序,到現在通過大量的深度學習和圖像、語音訓練,已經得到了大幅提升。比如人形機器人可以較為精準完成不同場景下的圖像識別和語音、語義分析。不過,想讓人形機器人能夠通過深度學習解決多種問題,並像人類一樣擁有喜怒哀樂等感情,恐怕還是一時半刻無法解決的難關。

接下來要想人形機器人與人直接打交道,特別是滿足陪護等需求,勢必需具備較強的人機交互能力和感知能力。但是對於情緒這類東西,人類自己也還沒完全掌控,所以將感知能力搭載到人形機器人上的嘗試,其實難度是不小的。

總之,我們不是要製造出一個聽命行事、只能實現特定目的的程序性機器人,而是想要造出能像人一樣思考、可以感知外界的人形機器人。成熟的硬件只是其中的一部分,強大的AI能力需要不斷迭代和優化,顯然是無法一蹴而就。

2、成本限制——造出來又怎麼樣?

造出兼具運動性能和交互能力的人形機器人只是第一步,我們還得讓人形機器人的成本降到親民價。

且不説現在的人形機器人符不符合大眾的喜好,光是價格就將絕大多數消費者拒之門外。當時日本本田ASIMO、波士頓動力Atlas單台成本分別高達300和190萬美元,就連現在小米的“低配”人形機器人,成本也高達六、七十萬。如此高昂的價格如何能讓人形機器人走入尋常百姓家?跟一百年前的汽車行業邏輯一樣,人形機器人不能只是作為富人的玩具。

另外,雖然市面上部分人形機器人已經可以實現搬箱子等簡單重複的工作,從實用性角度其實可以用在物流等行業,但是人形機器人的高昂售價難以實現人工替代價值。

正是因為現實與理想的巨大落差,看空者和看多者的口水戰也不斷升級,雙方可謂水火不容。

03如何看待未來的路?

1、多空方的較量

看好人形機器人的投資者深信無疑,人形機器人的商業化馬上要來了,這可不僅僅是一個故事,還要顛覆整個社會運行體系。

其一,互聯網巨頭、消費電子公司、科技企業不約而同進入這個行業,相信小米也不會是最後一個宣佈進軍人形機器人的公司。在各大玩家的努力之下,人形機器人的面世指日可待。

其二,鋼鐵俠馬斯克都進場了,説明這事十分有戲。當初馬斯克提出的火箭回收和電動汽車,同樣乍一聽不可能,結果現在都實現了。所以,市場相信馬斯克的人形機器人也能成功。

第三,現在人形機器人在聲音識別和畫面認知方面,有高精度傳感器和算法作為支持,在識別速度和精確度等方面已經遠超過了人類水平。以此類推,將來人形機器人也可能會擁有五感。人形機器人的高度智能化只是時間早晚問題。

與此同時,看空者也不遑多讓:人形機器人發展了數十年沒有質的突破,人類早就登上月球了,下一步還要上火星,人形機器人的商業化恐怕還得再等個三十年。

首先,人形機器人的硬件技術尚且不成熟,更別提難度更大的AI技能。波士頓動力都已經研究了三十餘年,其人形機器人雖然不斷展示很多炫酷技能,為什麼不給我們展示生活應用場景,顯然都還做不到嘛。更有網友調侃,人形機器人沒電了能換5號南孚電池嗎?

其次,人類有着舉一反三的能力,在一個領域學到的東西,可以應用到其他領域。如火如荼的AI雖然已經在快速進步,但離精密的人腦,還有着全方位的差別,例如自動駕駛領域經常連個三輪車都識別不了,更別説AI功耗目前還很大。

在我們看來,雙方的觀點都不無道理,都是基於部分事實的線性外推,但實際上,吵的面紅耳赤沒有意義,還不如多去搬兩塊磚。筆者更想説的是,我們能不能跳出各家的固定思維陷阱呢?

當然我們並不是要否定線性思維的意義和作用,而是説,有時候線性思維就像沉入海底的錨一樣,把你的思維固定在某處,也就是所謂的“錨定效應”。在看待人形機器人的未來趨勢上,我們需要擺脱錨定效應的迷惑。

2、誰會去重新定義人形機器人?

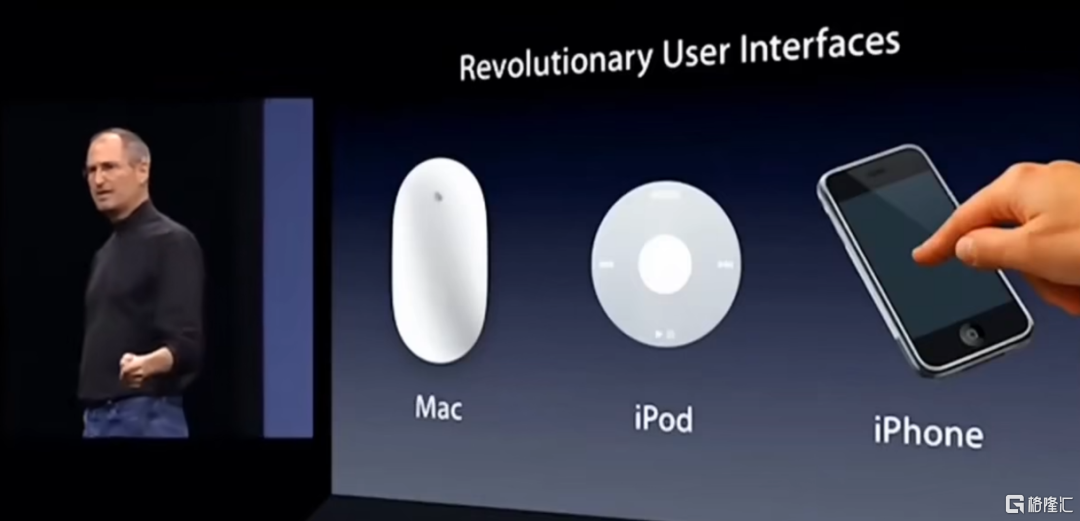

首先,我們先來回顧一款劃時代產品——蘋果手機。

相信有不少人認為喬布斯是創新天才,是他開創了智能機時代。實際上喬布斯的產品並非大家想象的那麼“新”。在蘋果手機發佈之前,當時手機界霸主諾基亞已推出觸屏手機,黑莓也曾引發過一波短暫的智能手機潮。那為什麼姍姍來遲的蘋果手機反倒開創了智能手機時代?

在我們看來,喬布斯其實是頂級產品經理,他按照自己的理念重新定義了一款手機。在當時,數碼音樂播放器、觸屏手機、數碼相機等,單拎出來都是成熟產品;多點觸控、虛擬鍵盤、玻璃屏幕等技術,也沒有一項是蘋果原創。但就是腦洞大開的喬布斯將三個獨立的設備和大家想不到去用的技術精妙地結合到一部蘋果手機上面,最終成為大家口口相傳的跨時代產品。

奧巴馬曾高度評價喬布斯,“他改變了我們的生活,重新定義了整個行業,改變了我們每個人看世界的方式。”

試想一下,如果當初喬布斯按照做手機的傳統套路去做蘋果手機,能和諾基亞、三星等巨頭抗衡嗎。實際上,當年的功能機、智能機和蘋果手機根本不是一個產品。就像我們現在都在討論“軟件定義汽車”。過去近百年,我們一直把汽車當成交通工具之一,而今天的智能電動車早已經不是單純的交通工具,它更像有車輪的智能手機或者是移動的家庭第三空間等等,在不同的場景中,扮演者不同的身份。

十年前,大家覺得電動車太貴了,續航又低,怎麼能和歷經百年積澱的燃油車比,結果現在電動車進入千家萬户了;當年手機取消按鍵的時候,大家還擔心以後怎麼打字呢。結果現在都可以玩上英雄聯盟了。雖然現在人們對電動車的質疑煙消雲散了,但是大家習以為常的以熟悉的歷史演變過程來進行類比推理和線性外推的思維模式一直還在。

如果未來只是沿襲着原來的路徑去做人形機器人,即使有新的行業巨頭進入,筆者更願意站在看空者這一邊;但是假如不斷有企業去重新定義人形機器人,那麼讀者倒是認為可以謹慎樂觀。

3、借力“東風”,拿來再説

回到商業化層面來,目前人形機器人還處在從0到1的過程。就像2011年的電動車,面臨續航低、充電慢、壽命短、價格貴等諸多問題。

伴隨着人工智能、大數據、雲計算等技術發展,以及圖像識別、自然語言處理、深度學習等智能技術不斷成熟,人形機器人的發展有了更好的環境。其他領域的自動駕駛算法、AI人臉識別、語音識別、AI芯片、電池系統、熱管理系統都可以運用到人形機器人上面。或者可以換思路,借用魯迅先生的話説,我們要運用腦髓,放出眼光,自己來拿!不管三七二十一,拿來!

舉個例子,2013年波士頓動力推出第一代仿人機器人Atlas時候,由於鋰電池技術不夠成熟,還需要電纜進行供電,到了2016年的第二代Atlas,就用上了獨立的鋰電池,脱離了電纜的束縛。與此同時,隨着半導體技術的進步,同等算力下,芯片的功耗得到大幅度降低,意味人形機器人的工作時間就加長了。

其次,更多公司加入帶來的你追我趕、互不相讓的競爭氛圍推動了技術的加速發展,可以實現雙向反饋循環。並且假如能有特斯拉、蘋果、騰訊、小米等自帶品牌效益的公司率先實現商業化,其規模量產後帶來的降本同樣值得期待。

科技行業最讓人振奮的是,永遠有你所不知道的劃時代產品誕生。至於人形機器人是最浪美的幻想還是改變人類的產品,目前最核心的是看怎麼下定義。