8月11日,港股醫藥公司雲康集團發佈了其中期業績,實現了營收和淨利的雙增。報吿期內,營業收入達13.79億元人民幣,淨利潤達2.35億元人民幣,同比分別大漲81.9%和49.2%。

在營收淨利雙增的同時,筆者發現雲康集團股價自上市以來一路高歌,至今漲幅已經超過130%。在市場表現欠佳、整體走勢持續震盪的醫藥板塊大背景下,雲康集團不僅實現了逆市上漲,還取得了亮眼業績,其中原因值得深究。

圖:雲康集團近期走勢

資料來源:東方財富

核心業務增速達166.2%,差異化競爭力顯現

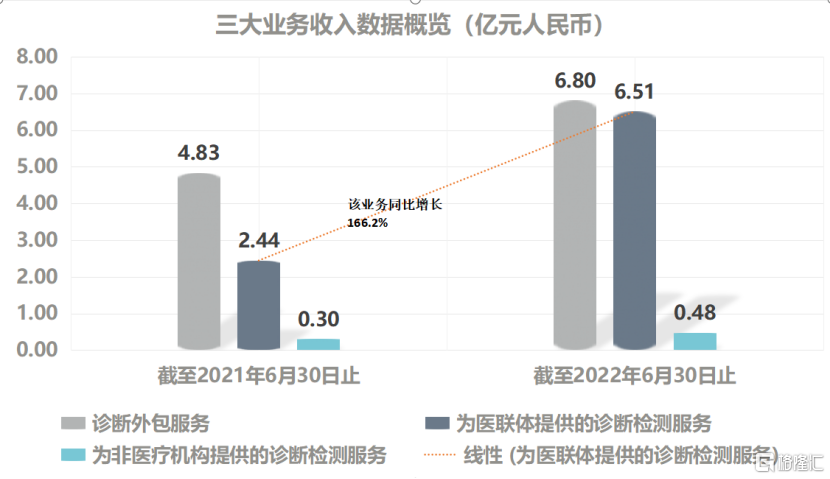

在探究上述問題之前,我們先明確雲康集團的具體業務。作為一家領先的醫學運營服務提供商,公司擁有專業的診斷能力,搭建了覆蓋全國的醫聯體服務網絡,旗下坐擁三大業務線,分別是為醫聯體提供的診斷檢測服務、診斷外包服務、及為非醫療機構客户提供的診斷檢測服務。

其中,為醫聯體提供的診斷服務業務是雲康此次業績大漲的核心。醫聯體簡單來説,就是由基層、二級及三級醫療機構組成的區域醫療體系,可有效共享醫療資源,提高基層醫療機構的服務素質及促進醫療資源的最佳分配。

雲康集團通過為醫聯體內的醫療機構賦能,一方面在專業上提高醫聯體內機構的檢測診斷能力,另一方面在運營上提供包括醫學冷鏈、科室設計、培訓等一系列的服務,以國際檢測標準和運營能力幫助醫聯體各個分支機構更緊密的聯繫在一起,實現了更好的分級診療模式。

圖:雲康集團財務摘要

資料來源:公司公吿

從中報數據來看,公司三大業務都取得優異成績,其中尤以為醫聯體提供的診斷檢測服務業務較為突出,營收同比大幅增長166.2%。另外兩大業務,診斷外包服務和為非醫療機構提供的診斷檢測服務的增速也同樣保持較高水平,分別達到40.8%和56.7%。

之所以能在當期醫藥市場景氣度低迷的情況下,取得如此優秀的成績,筆者認為雲康集團有兩大核心競爭力。

其一,技術領先行業,硬實力強悍。作為中國醫學運營服務市場的領頭羊,目前公司的診斷檢測組合涵蓋超過2000項檢測項目,並且擁有全國最多的同獲ISO15189和CAP雙認可的一流獨立實驗室,以及超過1500名的醫療技術人員。

在技術實力領先的同時,雲康基於其深耕行業十幾年積累的經驗,同時是臨牀實驗室標準化協會(CLSI)在中國醫療業務的唯一執行夥伴,具備了強大的標準化能力。這使得公司可以將自身高水準的檢測能力賦予醫院,該能力也成為其為醫聯體提供診斷檢測服務的基礎,使得雲康可以從行業中脱穎而出。

其二,業務模式更具優勢,公司先發優勢明顯。雲康通過向醫聯體提供診斷中心開展業務的方式,不僅檢測效率更高,同時前期投入金額也更小,並且擁有更高的毛利率。數據顯示,目前雲康集團的整體毛利率為47.2%,而同業的其他頭部企業僅保持在40%左右或更低水平,雲康的優勢明顯。

此外,該模式下,現場診斷中心的成本回收期約18個月,明顯快於獨立臨牀實驗室的3年,更具投資效應。從覆蓋範圍上來看,現場診斷中心龐大的數量決定了其廣闊的覆蓋範圍,同時通過醫聯體機構,除覆蓋龍頭醫院外,還能覆蓋周邊機構,進一步提升診斷中心的效率,這有效地擴張了雲康的客户網絡。

雲康集團作為該模式的先驅者,擁有領先的先發優勢,從2018年至今,公司參與運營的現場診斷中心,從79間迅速增加到350間。目前公司已經建立了龐大的現場診斷中心網絡,相較新進者,在品牌、口碑、服務經驗、技術等方面都擁有明顯優勢和競爭壁壘。

綜合來看,雲康集團通過依託醫聯體結構,讓其在原有的基礎競爭力之上,擁有了更好的盈利水平和差異化的競爭力。

規模擴張加速,雲康集團持續深化醫聯體網絡

在明確了公司的核心競爭力之後,我們進一步探討公司後續發展的速度。當前,公司在保持其行業領先地位的基礎上,仍不斷加大力度擴大為醫聯體提供的診斷檢測服務業務。

截至2022年6月30日,公司協助建立並運營的現場診斷中心高達350間,相較2021年底新增75間,增速高達27%。相較市場水平而言,據興業證券估計,2020年至2025年現場診斷中心數量的年複合增長率約為17.8%,可見雲康集團的擴張速度大幅領先行業。

從存量數據來看,興業證券預估2022年全國現場診斷中心數量約為1430間,以中期數據計算,雲康集團佔比高達24.5%,穩坐龍頭地位。

同時,值得注意的是公司還有90個正在進行的醫院的現場診斷中心項目,後續隨着相關醫院內部審批流程的完成,不僅公司此部分業務的規模將進一步擴大,其服務的醫聯體網絡也將持續擴張。

據中報披露,公司還將設立更多代表辦事處,通過構建龐大的代表辦事處網絡,讓公司可以更及時地服務到相關客户,鞏固其醫聯體網絡,不斷強化雲康的市場領先地位。

在擴展不斷加速的同時,雲康的佈局還和當前的政策導向存在一定共振,可讓其在原有的強競爭力上,再添助力。

具體來看,今年發佈的《2022年政府工作報吿》中指出,要持續推進分級診療和優化就醫秩序,這恰和雲康當前先檢測診斷,再分流導診的模式相契合。同樣,在今年3月發佈的“十四五”規劃中,也明確提到了要提升基層醫療服務能力,逐步構建分級診療格局。

對分級診療的鼓勵和支持,將進一步促進醫聯體的發展,原因在於醫聯體作為分級診療的重要協助手段,在其中起着重要作用。

綜合來看,當前的相關政策改革大多圍繞分級診療進行部署,而分級診療旨在扭轉當前不合理的醫療資源配置格局,解決資源配置不均衡的問題。從這一點來看,雲康集團所做的診斷檢測服務正是進行分級診療的關鍵前置步驟,其為醫聯體提供的服務,也能有效助力分級診療制度的完善。

所以不難看出,隨着分級診療的不斷落實和整體醫療服務體系的進步,雲康集團的成長速度將不斷加快,同時隨着公司為醫聯體提供服務的業務的快速擴張,也將助力醫療服務體系的發展。

寫在最後

由於國內外複雜宏觀環境的變化,醫藥板塊跟隨市場出現明顯下跌,但當前醫藥板塊估值已跌到近十年低點。隨着國內疫情好轉,醫藥板塊已經具備見底條件。其中,醫療服務作為受到疫情管控政策影響較大的行業,隨着國內疫情的整體可控,其復甦趨勢已經顯現。

雲康集團作為其中提前走出分化趨勢的標的,在大方向上,公司的發展策略契合政策導向,同時在微觀層面,公司又在各個細分業務上有着領先的競爭力。未來隨着政策紅利的不斷釋放,以及公司擴張版圖的不斷擴大,其後續的走勢仍值得期待。